|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Инвестиционная деятельность на рынке ценных бумаг.Стр 1 из 7Следующая ⇒

Инвестиционная деятельность на рынке ценных бумаг. Инвестиционный портфель Инвестиционный портфель (портфель инвестиций) - совокупность средств, вложенных в ценные бумаги сторонних юридических лиц и приобретенных банком, а также размещенных в виде срочных вкладов иных банковских и кредитно-финансовых учреждений, включая средства в иностранной валюте и вложения в иностранные ценные бумаги. Цель формирования портфеля: Портфель ценных бумаг формируется: а) по характеру портфеля (консервативный, агрессивный, бессистемный); б) по виду ценных бумаг (однопрофильный одного вида, многопрофильный); в) по срокам действия ценных бумаг (кратко-, средне- и долгосрочные); г) по территориальному признаку (иностранные ценных бумаг, отечественные, региональные ценных бумаг); д) по отраслевой принадлежности (специализированные, комплексные). При формировании портфеля инвестор стремится оптимизировать соотношение риска и доходности. Инвестиции в ценные бумаги связаны с рисками. Основные риски состоят в следующем: o ценные бумаги могут существенно меняться в цене, причем не только в сторону повышения. В случае падения цены максимально возможные убытки инвестора ограничиваются суммой, инвестированной в приобретение того или другого актива; o недостаточная ликвидность может помешать вам в нужный момент продать бумаги, какие бы цены ни были указаны в поручении; o существует риск потерять средства полностью или частично в результате неплатежеспособности, банкротства, иного неисполнения своих обязательств эмитентом, электронными торговыми системами или другими участниками рынка; o при торговле с маржей (при неблагоприятном движении рынка) имеется вероятность крупных убытков, в том числе в размере, превышающем всю сумму инвестированных средств. Консервативные инвесторы ставят задачу обеспечить безопасность вложения, а умеренно-агрессивные инвесторы – получить небольшой, но стабильный доход. Агрессивные инвесторы не довольствуются процентами, но хотят и приращения капитала. Опытные инвесторы хотят обеспечить прибыль, увеличить капитал и ликвидность ценных бумаг. Изощренные инвесторы стремятся получить максимальный доход. Устойчивость портфеля обеспечивает его диверсификация. Управление диверсифицированным портфелем требует постоянных операций с ценными бумагами. Портфельные инвестиции осуществляются в форме покупки ценных бумаг (портфель ценных бумаг) или предоставления денежных средств в долгосрочную ссуду (портфель ссуд) в национальной или иностранной валюте (валютный портфель). Портфельные инвестиции непосредственно связаны с формированием портфеля и представляют собой приобретение ценных бумаг и других активов. Портфель – это совокупность собранных воедино различных инвестиционных ценностей, служащих инструментом для достижения конкретной инвестиционной цели вкладчика. В портфель могут входить ценные бумаги одного типа (акции) или различные инвестиционные ценности (акции, облигации, сберегательные и депозитные сертификаты, залоговые свидетельства, страховой полис и др.). Принципами формирования инвестиционного портфеля являются безопасность и доходность вложений, их рост, ликвидность вложений. Под ликвидностью любого финансового ресурса понимается способность его участвовать в немедленном приобретении товара (работ, услуг). Ликвидность инвестиционных ценностей - это их способность быстро и без потерь в цене превращаться в наличные деньги. Рассматривая вопрос о создании портфеля, инвестор определяет параметры, которыми он будет руководствоваться. При выборе оптимального типа портфеля инвестор рассматривает: а) портфель, ориентированный на преимущественное получение дохода за счет процентов и дивидендов; б) портфель, направленный преимущественно на прирост курсовой стоимости входящих в него инвестиционных ценностей. Он делает оценку приемлемого сочетания риска и дохода портфеля и соответственно определяет удельный вес типов ценных бумаг в портфеле с различными уровнями риска и дохода. Успех инвестиций зависит от правильного распределения средств по типам активов. Проведенные наблюдения показали, что прибыль определяется: на 94% - выбором типа используемых инвестиционных инструментов (акции крупных компаний, краткосрочные казначейские векселя, долгосрочные облигации и др.); на 4% - выбором конкретных бумаг данного типа; на 2% - оценкой момента закупки ценных бумаг. Данный феномен объясняется тем, что бумаги одного типа сильно коррелируют, т.е. если какая-то отрасль испытывает спад, то убыток инвестора не очень зависит от того, преобладают ли в его портфеле бумаги той или иной компании. Во-вторых, риск инвестиций в определенный тип бумаг определяется вероятностью отклонения прибыли от ожидаемого значения. Прогнозируемое значение прибыли можно определить на основе обработки статистических данных о динамике прибыли от инвестиций в эти бумаги в прошлом, а риск как среднеквадратическое отклонение от ожидаемой прибыли. В-третьих, общая доходность и риск инвестиционного портфеля могут меняться путем варьирования его структурой. Существуют различные программы, позволяющие конструировать желаемую пропорцию активов различных типов, например, минимизация риска при заданном уровне ожидаемой прибыли или максимизация прибыли при заданном уровне риска. В-четвертых, все оценки, используемые при составлении инвестиционного портфеля, носят вероятностный характер. Конструирование портфеля в соответствии с требованиями классической теории возможно лишь при наличии ряда факторов: сформировавшегося рынка ценных бумаг, определенного периода его функционирования, статистики рынка и др. Инвестиционный портфель формируется поэтапно: 1. формулируются цели его создания, и определяется их приоритетность; 2. задаются уровень риска, минимальная прибыль, отклонения от ожидаемой прибыли и т.п.; 3. выбирается финансовая компания; 4. выбирается банк, который будет вести инвестиционный счет. Фонды и компании-инвесторы подразделяются на группы: 5) инвестирующие капитал в ценные бумаги с ограниченным риском колебаний курса (государственные ЦБ, облигации муниципальные и корпоративные облигации); 6) ориентированные на рост прибыли при повышенном риске колебаний курса – долгосрочные инвестиции; 7) осуществляющие диверсификацию финансовых активов – долгосрочные ценные бумаги; 8) специализирующиеся на капитализации процентных ставок денежного рынка. Стратегия управления портфелем ценных бумаг – это направления для достижения конкретных целей, поставленных инвестором. Формы управления портфелем - активная и пассивная. Сущность активной формы управления составляет постоянная работа с портфелем. Базовыми характеристиками активного управления являются: выбор определенных ценных бумаг; определение сроков покупки или продажи ценных бумаг; постоянная ротация ценных бумаг в портфеле; обеспечение чистого дохода. Пассивное управление портфелем использует методы: диверсификация портфеля (включаются разные типы ценных бумаг); индексный метод (метод зеркального отражения), при котором выбирается эталон ценных бумаг и осуществляется его повторение; сохранение портфеля – поддержка структуры и уровня общих характеристик портфеля. Портфельный менеджер должен обеспечивать сохранение портфеля. При изменении курса ценных бумаг меняется текущая стоимость активов. Если суммарные цены продажи больше суммарных цен покупки, то менеджер должен продать часть ценных бумаг, чтобы выплатить клиентам деньги при возврате ими своих акций. Крупные объемы продажи ценных бумаг окажут негативное влияние на финансовое положение компании. Hормальнoe распрeдeлeниe. Основным элементом большинства систем управления риском является нормальнoe распрeдeлeниe (распрeдeлeниe Гаусса). Hормальнoe распрeдeлeниe представляет собой вид распрeдeлeния случайных величин, с достаточной точностью описывающий распределение плотности вероятности результатов экономической деятельности. Плотность вероятности f( x) нормального распределения определяется уравнением Лапласа-Гаусса:

где: - мате - матeматичeскоe ожидание, π = 3,14 и e = 2,718 - математические константы. Попадание случайной вeличины x в заданный интервал (α и β) определяется как:

есть интеграл вероятностей или функция Лапласа. Эта функция чётная и она изменяется от 0 до 0,5.

Средняя арифметическая х – а определяет центр распределения, и её размерность та же, что и размерность случайной величины x. Так как площадь кривой нормального распределения равна единице, то при увеличении величины σ кривая распределения становится более плоской, растягиваясь вдоль оси абсцисс, и наоборот, при уменьшении σ кривая распределения вытягивается вверх, становится более иглообразной. Динамика курса акций подчиняются закону нормального распределения. Профессор Чикагского университета Г. Робертс в 50-х годах с помощью компьютера сделал выборки случайных чисел биржевых цен с одними и теми же средним и среднеквадратичным отклонением. Реальная динамика цен и динамика случайных чисел оказались практически неразличимыми. Для количественной оценки риска вероятность наступления рискового события может быть использована шкала допустимого уровня риска. Таблица 9.1 Эмпирическая шкала допустимого уровня риска

Таблица 9.2 Таблица значений вероятностей Р и параметра t

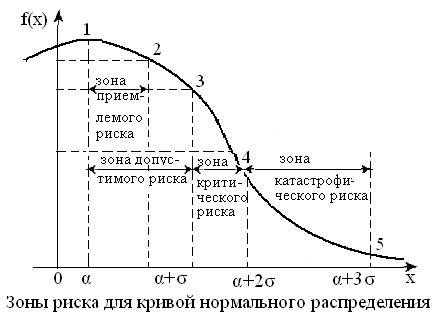

По таблицам значений вероятностей параметра t функции Лапласа можно построить зоны риска для кривой нормального распределения.

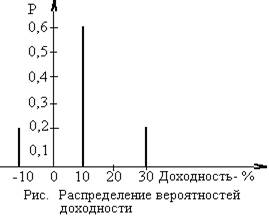

Первая точка определяет вероятность нулевых потерь, ее можно считать максимальной, но конечно, меньше единицы. Вторая точка вероятности нежелательного исхода, соответствует «нормальному», «разумному» риску, при котором рекомендуется принимать обычные предпринимательские решения. Зона приемлемого (минимального) риска характеризуется уровнем потерь, не превышающим размера чистой прибыли. Третья точка характеризуется величиной возможных потерь, равной ожидаемой прибыли, т.е. потери прибыли. Зона допустимого(повышенного) риска характеризуется уровнем потерь, не превышающим размеры расчетной прибыли. Осторожные предприниматели стараются действовать так, чтобы возможная величина потерь не выходила за пределы допустимого риска. Четвертая точка соответствует величине потерь, равных расчетной выручке. Зона критического риска характеризуется тем, что в границах этой зоны возможны потери расчетной прибыли , т.е. есть опасность потерять и средства, вложенные предпринимателем в операцию. Пятая точка характеризуется потерями, равными имущественному состоянию предпринимателя. Зона катастрофического (недопустимого) риска характеризуется тем, что в границах этой зоны ожидаемые потери способны превзойти размер ожидаемых доходов от операции и достичь величины, равной всему имущественному состоянию предпринимателя (фирмы). Получение прибыли возможно в тех случаях, когда при решении задачи в условиях неопределенности задается вероятность оптимального решения и с этой вероятностью (обычно равной 0,9 — 0,99) находится доверительный прогнозируемый интервал. Чем шире диапазон между возможными показателями доходности и чем больше вероятность получения экстремальных значений, тем выше показатель изменчивости акции. Доходность может быть как очень низкой (-50%), так и очень высокой (+50%). Чем сильнее расхождение межу возможными показателями доходности, тем сильнее изменчивость. Чтобы лучше понять суть изменчивости, рассмотрим распределение вероятностей получения разных уровней доходности для акций А. Всем возможным уровням доходности соответствуют вероятности от нуля (полное отсутствие вероятности достижения этого уровня) до единицы (данная доходность будет получена обязательно). Предположим, что нам точно известно, что в будущем году доходность составит 10%. В этом случае имеется только один возможный уровень доходности, и вероятность его достижения равна 1,0.

Таблица 4.8 Распределение вероятностей ставок доходности акций

Распределение вероятности в табл. 4.8 означает, что если мы вложим деньги в акции А, то получим, скорее всего, 10%-ную доходность. Вероятность этого в три раза превышает вероятность получения двух других значений доходности — 10% и 30%. Ожидаемая ставка доходности (среднее значение доходности) определяется как сумма всех возможных ставок доходности, умноженных на соответствующую вероятность их получения: Е(r) = P1 r1 + P2 r2 + P3 r3 + … +Pn rn = ∑ Pi ri (4.63) Применив эту формулу к рассматриваемому случаю, мы обнаружим, что ожидаемая ставка доходности акций А равна: Е(r) = 0,2 х 30% + 0,6 х 10% + 0,2 х (-10%) = 10%.

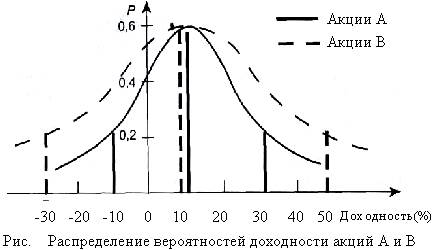

Таблица 4.9 Распределение вероятностей доходности акций А и В

Показатели вероятности одинаковы для обеих акций, но у В более широкий диапазон колебаний доходности. Если экономика будет находиться на подъеме, акции В принесут своим акционерам 50% доходности, а акции А только 30%. Но, если экономическое положение ухудшится, доходность акций В до -30%, а акций А — только до -10%. Показатели доходности инвестиций в акции В изменяются более сильно, следовательно, они являются более рискованными. Модель Блэка-Шоулза В октябре 1997 года профессорам Роберту Мертону (Гарвардский университет) Майрону Шоулзу (Стенфордский университет) была присуждена Нобелевская премия по экономике за их труд в области оценки опционов, впервые опубликованный в 1973 г. Шоулз работал совместно с Фишером Блэком, умершим в 1995 и их совместный результат известен под названием модели Блэка-Шоулза. Мертон сделал значительный вклад в модель и её расширения и был награжден Нобелевской премией наравне с Шоулзом. (Нобелевский Фонд вручает премии только живым ученым). Формула Блэка-Шоулза оценивает "справедливую стоимость" опциона. Учитывая прошедшую историю акции (актива) и вычисляя вероятность будущей цены опциона, можно вычислить текущее "справедливое" значение цены на опцион. Модель очень полезна при принятии инвестиционных решений, но не гарантирует прибыль на опционных торгах. Заметим, что модель вычисляет "справедливую" рыночную стоимость, которая может как совпадать, так и не совпадать с текущим значением цены. Концептуально модель Блэка-Шоулза - это формула, которая может быть объяснена следующим образом: Цена опциона "колл" = [Ожидаемая будущая цена за акцию] - [ожидаемая стоимость исполнения опциона] Блэк и Шоулз добавляют следующее в это уравнение: · поправка на вероятность разброса будущей цены акции · поправка на чистое значение стоимости исполнения · поправка на вероятность того, что цена исполнения может быть выше, чем цена базисного актива · поправка на тот факт, что часть любого полученного платежа может быть получена по безрисковой ставке. Математически формула выглядит так: С = S N ( d 1 ) - Ke - rt N ( d 2 ) C - теоретическая цена опциона "колл" (которую также называют премией), S - текущая цена акции , t - время до экспирации (конца действия) опциона (в годах), K – цена исполнения (страйк опциона)[1] r - безрисковая процентная ставка, e - основание натурального логарифма (2.71828), d 1 =[ ln ( S / K ) + ( r + σ²/2)* t ] / [σ * Ö t ], σ - сигма, среднее квадратичное отклонение курса акции (корень из суммы квадратов отклонений), ln - натуральный логарифм, Ö t - корень квадратный от t, Основные результаты формулы. Опцион всегда стоит больше, чем разница между текущей ценой и ценой исполнения. Опцион "колл" со страйком $95 на акцию в $100 всегда будет стоить больше $5. Эта разница существует потому, что будущее значение подлежащего актива может быть как больше, так и меньше $100. Если подлежащий актив вырастет до $105, премия за "колл" поднимется выше $10. Стоимость, которая платится сверх разницы между страйком и подлежащим активом - это цена вероятности более высокой цены. Модель Блэка-Шоулза вычисляет возможное будущее значение цены подлежащего актива и помогает определить справедливую стоимость опциона. Назначая вероятности будущим значениям цены подлежащего актива, модель позволяет включить эти вероятности в цену. Настоящей проблемой является то, что никто не знает будущего значения цены акции. Модель предполагает, что будущая цены на акции подчиняются логнормальному распределению вероятности. Сигма (волатильность) для этой кривой, которая определяет её высоту и разброс, вычисляется на основе исторических данных. Чем большую волатильность имеет данная акция, тем больше вероятность того, что в момент экспирации цена будет сильно отличаться от сегодняшней. Для того, чтобы компенсировать это, продавец должен получить больше за опцион на такую акцию, а покупатель - больше заплатить за возможность. В конечном счете это означает, что для получения прогнозного значения будущей цены акции используются исторические данные. В этом отношении модель Блэка-Шоулза сталкивается с теми же проблемами, которые имеет технический анализ: прошлое не всегда определяет будущее. Модель Блэка-Шоулза используется прежде всего для трех целей:

В самом общем случае трейдеры используют модель Блэка-Шоулза в реальном времени для сравнения текущих значений цен на опционы с теоретическими. Когда теоретическое значение отличается текущего рыночного значения, трейдеры пользуются возможностью арбитража[2] на их разнице в том случае, когда эта разница больше, чем стоимость заключения сделки. Одно из предположений теории, лежащей в основе модели - отсутствие возможности арбитража. Фактически модель используется некоторыми людьми с целью нахождения и, следовательно, вытеснения ситуаций арбитража с рынка. В этом есть иронический момент, - это предположение действует. Другим распространенным способом использования модели является вычисление позиций хеджирования для портфеля акций. Поскольку флуктуации цен на опционы происходят в соответствии с ценой акции, можно продать опционы, чтобы уравновесить возможные потери подлежащей акции. Модель Блэка-Шоулза помогает определить, сколько опционов необходимо продать, чтобы достигнуть желаемой волатильности портфеля. Еще одним способом использования модели является вычисление рыночных предпосылок для сигмы (волатильности). Если вы предполагаете, что опционы оценены рынком правильно, из формулы можно выразить значение "рыночной оценки верхней и нижней границ будущей цены акции". Когда эти значения образуют достаточно узкие кривые распределения, то это значит, что каждый предполагает, что цены с большой вероятностью будут близки к теоретическому значению будущей цены. Более простыми словами, чем выше премия за "колл", тем больше различаются ожидания рыночной цены. Если вы считаете, что опцион переоценен, модель Блэка-Шоулза может быть использована для нахождения количественных вероятностей, встроенных в рыночные ожидания. В модели имеются слабые для практического использования места. Прежде всего, модель использует логнормальное распределение для будущей цены акции. Пока это считается правильным в момент использования формулы, модель дисконтирует цены с низкими вероятностями. Но более низкая будущая цена в сочетании с более низкой вероятностью все же может оказаться действительной будущей ценой. Когда это случается, модель не сможет вам значительно помочь, если вы имеете такой опцион на руках. Хотя трейдеры могут пользоваться одним и тем же алгоритмом, в формулу могут вводиться разные данные. Вычисление сигмы производится на основе предыдущих рыночных данных. Но данные можно использовать начиная с любого момента. Принято вычислять сигму на основе исторических данных за один год, но использование данных за более длинные или более короткие промежутки времени приведет к различию в результатах. Таким образом, формула Блэка-Шоулза - это не философский камень для трейдеров опционами, но она показывает себя как ценный инструмент как для оценки опционов, так и для оценки рыночных ожиданий. Опционный калькулятор Для расчета опциона по формуле Блэка-Шоулза, можно воспользоваться Опционным калькулятором, разработанным компанией CSC. Пользователи терминала Trade Quote имеют возможность рассчитать любой из доступных им опционов следующим образом: щелкнуть правой кнопкой мыши по одному из опционов в Таблице опционов, в выпадающем меню выбрать пункт Опционный калькулятор - после этого в опционном калькуляторе будут заполнены все входные параметры. Для построения опционных стратегий используют коэффициенты греческой таблицы (дельта, гамма, вега, тэта, ро). Их величину вычисляют на основе модели Блэка-Шоулза. Коэффициент дельта определяет, на сколько сдвинется цена опциона, при небольшом изменении цены базового актива. Например, опцион с дельтой 0.5 вырастет на пол цента, при росте на 1 цент базового актива. Ярко выраженный "опцион не в деньгах" имеет дельту близкую к нулю. Дельта ярко выраженного "опциона в деньгах" близка к 1. Формула для вычисления дельты Европейского опциона колл на бездивидендную акцию будет следующей: Delta = N(d1) (см. формулу Блэка-Шоулза выше) Колл дельта является позитивной, пут дельта - негативной, так как цена опциона пут и цена базового актива являются противоположно зависимыми. Пут дельту можно вычислить как колл дельта -1. Дельту часто называют нормой хеджирования: Если у вас есть портфель n коротких опционов (т.е. у вас есть n проданных колл опционов) тогда n умноженная на дельту дают количество акций, которые необходимы, чтобы создать без рисковую позицию - стоимость такого портфеля будет оставаться стабильной, как при небольшом росте цены акций, так и при небольшом падении их цены. В таком "дельта нейтральном" портфеле рост цены акций будет компенсировать убыток, вызванный ростом стоимости проданных колл опционов, и наоборот. Так как дельта меняется вместе с ценой акций и временем оставшимся до экспирации, количество акций, необходимых для хеджированного портфеля постоянно изменяется. Гамма определяет, на сколько быстро изменяется дельта, в зависимости от изменения цены базового актива (т.е. это своеобразная дельта дельты). Если гамма велика, то даже небольшое изменение цены базового актива нарушит баланс захеджированной позиции. Вега: мера изменения цены опциона, в зависимости от изменения на один процентный пункт волатильности. Как и дельта и гамма, вега используется для операций хеджирования. Тэта: мера изменения цены опциона, в зависимости от изменения на один день времени до экспирации. Ро: мера изменения цены опциона, в зависимости от изменения на один процентный пункт без рисковой процентной ставки.

[1] Цена исполнения (strike price) – в случае опциона с физической поставкой, цена исполнения есть цена, по которой держатель опциона имеет право либо купить, либо продать подлежащий интерес (акции). Цена исполнения опциона с денежным зачётом есть базис для определения величины денежных средств, которые держатель опциона должен получить при его исполнении. Цены исполнения для каждой серии опционов устанавливаются опционным рынком, на котором эти серии обращаются, в момент первого представления. В общем случае, цены исполнения устанавливаются на уровнях, более высоких или более низких, чем тогдашний уровень цены на акцию-основание. [2] Арбитраж.- Биржевые операции купли-продажи, направленные на извлечение прибыли за счёт курсовой разницы, игра на повышение (понижение) цен (курсовой арбитраж), либо разницы в процентных ставках (процентный арбитраж). Биржевая спекуляция на разнице в курсах ценных бумаг. Инвестиционная деятельность на рынке ценных бумаг. |

Последнее изменение этой страницы: 2019-06-20; Просмотров: 177; Нарушение авторского права страницы

На графике заштрихованная площадь численно равна Р1. Тогда вероятность попадания результата за пределы допустимых границ, исходя из того, что вся площадь под кривой нормального распределения равна единице, будет равна Р2=1-Р1.

На графике заштрихованная площадь численно равна Р1. Тогда вероятность попадания результата за пределы допустимых границ, исходя из того, что вся площадь под кривой нормального распределения равна единице, будет равна Р2=1-Р1. Кривую, представленную на рисунке можно назвать кривой риска. На ней выделены следующие характерные зоны и точки.

Кривую, представленную на рисунке можно назвать кривой риска. На ней выделены следующие характерные зоны и точки.  Допустим, что в зависимости от состояния экономики акции А могут принести разную доходность. Если в будущем году экономика будет на подъеме, объемы продаж и прибыль компании будут повышаться, а значит, и ставка доходности инвестиций в акции А будет равна 30%. Если в экономике будет спад, то ставка доходности составит — 10%, т.е. акционер понесет убытки. Если экономическое положение останется неизменным, фактическая доходность составит 10%. Оценка вероятности для каждого из этих состояний в нашем примере показана в табл. 4.8 и на рис. 4.12.

Допустим, что в зависимости от состояния экономики акции А могут принести разную доходность. Если в будущем году экономика будет на подъеме, объемы продаж и прибыль компании будут повышаться, а значит, и ставка доходности инвестиций в акции А будет равна 30%. Если в экономике будет спад, то ставка доходности составит — 10%, т.е. акционер понесет убытки. Если экономическое положение останется неизменным, фактическая доходность составит 10%. Оценка вероятности для каждого из этих состояний в нашем примере показана в табл. 4.8 и на рис. 4.12. Другой пример. Акции некоторой компании В, у которых диапазон вероятностных показателей доходности еще шире, чем у акций А. Распределение вероятности акций А сравнивается с распределением вероятности акций В в табл. 4.9 и на рис. 4.13.

Другой пример. Акции некоторой компании В, у которых диапазон вероятностных показателей доходности еще шире, чем у акций А. Распределение вероятности акций А сравнивается с распределением вероятности акций В в табл. 4.9 и на рис. 4.13.