|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Коэффициент бета. Премия за риск ⇐ ПредыдущаяСтр 7 из 7

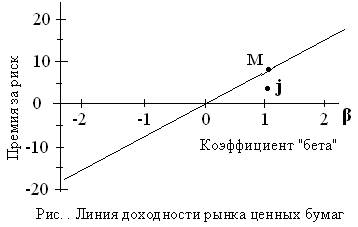

Общая мера присущего ценной бумаге систематического риска, задается коэффициентом «бета», (греческая буква β). С формальной точки зрения коэффициент «бета» показывает предельный вклад доходности ценной бумаги в дисперсию доходности рыночного портфеля. Математическое выражение для коэффициента «бета» j – й ценной бумаги имеет вид β = σjn / σn (6.5.3) где σjn обозначает ковариацию между доходностью j – й ценной бумаги и доходностью рыночного портфеля. Коэффициент «бета» соответствует тому, что в статистике называется коэффициентом регрессии, при этом рыночная доходность выступает в качестве независимой переменной, а доходность ценной бумаги — в качестве зависимой переменной. Величина β определяет влияние рынка на данные ценные бумаги: если β>0, то доходность бумаг j-го вида колеблется в такт с рынком, а если β<0, то поведение бумаги прямо противоположно колебаниям доходности рынка в целом. В соответствии с CAPM в состоянии равновесия премия за риск любой ценной бумаги равна соответствующему значению «бета», умноженному на премию за риск всего рыночного портфеля. Эта взаимосвязь описывается следующим математическим выражением: E(r) - rσ = β j *{E(rn) - rσ} (6.5.6)

Уравнение (6.5.6) утверждает, что при предположениях CAPM ожидаемая (или требуемая) доходность отдельного актива является линейной функцией его систематического риска, измеряемого бетой актива. Чем больше β, тем больше ожидаемая доходность. Одно из свойств коэффициента β портфеля заключается в том, что он представляет собой взвешенное среднее коэффициентов«бета» входящих в него ценных бумаг, где в качестве весов выступают доли инвестиций в эти бумаги. CAPM дает возможность для рационального применения достаточно простой пассивной стратегии управления портфелем ценных бумаг. Для этого инвестору необходимо соблюдать следующие правила: • диверсифицировать вложения в рискованные ценные бумаги в соответствии с их пропорциями в рыночном портфеле; • объединить полученный портфель рискованных активов с безрисковыми ценными бумагами для достижения желаемой комбинации «риск — доходность». CAPM применяется в управлении портфелем ценных бумаг в основном в двух случаях: • в установлении логически обоснованной и удобной для инвестора стартовой позиции для определения направлений размещения своих активов и выбора ценных бумаг; • в установлении на основе показателей риска и доходности критерия для оценки действий менеджеров, управляющих портфелями ценных бумаг. В управлении финансами корпораций CAPM используется для определения учитывающий риск рыночной ставки дисконтирования в применяемых фирмой оценочных моделях стоимости активов и при принятии решений по долгосрочным инвестициям. CAPM применяется также для установления «справедливой» нормы прибыли на вложенный капитал для фирм, деятельность которых подлежит регулированию, а также в ценообразовании на базе издержек и фиксированной прибыли. В настоящее время только в немногих финансовых теоретических конструкциях CAPM в своем простейшем виде считается точной моделью, позволяющей полностью объяснить или предсказать премии за риск рискованных активов. Однако модифицированные версии этой модели остаются центральной частью теории и практики управления финансами. Модель Блэка-Шоулза В октябре 1997 года профессорам Роберту Мертону (Гарвардский университет) Майрону Шоулзу (Стенфордский университет) была присуждена Нобелевская премия по экономике за их труд в области оценки опционов, впервые опубликованный в 1973 г. Шоулз работал совместно с Фишером Блэком, умершим в 1995 и их совместный результат известен под названием модели Блэка-Шоулза. Мертон сделал значительный вклад в модель и её расширения и был награжден Нобелевской премией наравне с Шоулзом. (Нобелевский Фонд вручает премии только живым ученым). Формула Блэка-Шоулза оценивает "справедливую стоимость" опциона. Учитывая прошедшую историю акции (актива) и вычисляя вероятность будущей цены опциона, можно вычислить текущее "справедливое" значение цены на опцион. Модель очень полезна при принятии инвестиционных решений, но не гарантирует прибыль на опционных торгах. Заметим, что модель вычисляет "справедливую" рыночную стоимость, которая может как совпадать, так и не совпадать с текущим значением цены. Концептуально модель Блэка-Шоулза - это формула, которая может быть объяснена следующим образом: Цена опциона "колл" = [Ожидаемая будущая цена за акцию] - [ожидаемая стоимость исполнения опциона] Блэк и Шоулз добавляют следующее в это уравнение: · поправка на вероятность разброса будущей цены акции · поправка на чистое значение стоимости исполнения · поправка на вероятность того, что цена исполнения может быть выше, чем цена базисного актива · поправка на тот факт, что часть любого полученного платежа может быть получена по безрисковой ставке. Математически формула выглядит так: С = S N ( d 1 ) - Ke - rt N ( d 2 ) C - теоретическая цена опциона "колл" (которую также называют премией), S - текущая цена акции , t - время до экспирации (конца действия) опциона (в годах), K – цена исполнения (страйк опциона)[1] r - безрисковая процентная ставка, e - основание натурального логарифма (2.71828), d 1 =[ ln ( S / K ) + ( r + σ²/2)* t ] / [σ * Ö t ], σ - сигма, среднее квадратичное отклонение курса акции (корень из суммы квадратов отклонений), ln - натуральный логарифм, Ö t - корень квадратный от t, Основные результаты формулы. Опцион всегда стоит больше, чем разница между текущей ценой и ценой исполнения. Опцион "колл" со страйком $95 на акцию в $100 всегда будет стоить больше $5. Эта разница существует потому, что будущее значение подлежащего актива может быть как больше, так и меньше $100. Если подлежащий актив вырастет до $105, премия за "колл" поднимется выше $10. Стоимость, которая платится сверх разницы между страйком и подлежащим активом - это цена вероятности более высокой цены. Модель Блэка-Шоулза вычисляет возможное будущее значение цены подлежащего актива и помогает определить справедливую стоимость опциона. Назначая вероятности будущим значениям цены подлежащего актива, модель позволяет включить эти вероятности в цену. Настоящей проблемой является то, что никто не знает будущего значения цены акции. Модель предполагает, что будущая цены на акции подчиняются логнормальному распределению вероятности. Сигма (волатильность) для этой кривой, которая определяет её высоту и разброс, вычисляется на основе исторических данных. Чем большую волатильность имеет данная акция, тем больше вероятность того, что в момент экспирации цена будет сильно отличаться от сегодняшней. Для того, чтобы компенсировать это, продавец должен получить больше за опцион на такую акцию, а покупатель - больше заплатить за возможность. В конечном счете это означает, что для получения прогнозного значения будущей цены акции используются исторические данные. В этом отношении модель Блэка-Шоулза сталкивается с теми же проблемами, которые имеет технический анализ: прошлое не всегда определяет будущее. Модель Блэка-Шоулза используется прежде всего для трех целей:

В самом общем случае трейдеры используют модель Блэка-Шоулза в реальном времени для сравнения текущих значений цен на опционы с теоретическими. Когда теоретическое значение отличается текущего рыночного значения, трейдеры пользуются возможностью арбитража[2] на их разнице в том случае, когда эта разница больше, чем стоимость заключения сделки. Одно из предположений теории, лежащей в основе модели - отсутствие возможности арбитража. Фактически модель используется некоторыми людьми с целью нахождения и, следовательно, вытеснения ситуаций арбитража с рынка. В этом есть иронический момент, - это предположение действует. Другим распространенным способом использования модели является вычисление позиций хеджирования для портфеля акций. Поскольку флуктуации цен на опционы происходят в соответствии с ценой акции, можно продать опционы, чтобы уравновесить возможные потери подлежащей акции. Модель Блэка-Шоулза помогает определить, сколько опционов необходимо продать, чтобы достигнуть желаемой волатильности портфеля. Еще одним способом использования модели является вычисление рыночных предпосылок для сигмы (волатильности). Если вы предполагаете, что опционы оценены рынком правильно, из формулы можно выразить значение "рыночной оценки верхней и нижней границ будущей цены акции". Когда эти значения образуют достаточно узкие кривые распределения, то это значит, что каждый предполагает, что цены с большой вероятностью будут близки к теоретическому значению будущей цены. Более простыми словами, чем выше премия за "колл", тем больше различаются ожидания рыночной цены. Если вы считаете, что опцион переоценен, модель Блэка-Шоулза может быть использована для нахождения количественных вероятностей, встроенных в рыночные ожидания. В модели имеются слабые для практического использования места. Прежде всего, модель использует логнормальное распределение для будущей цены акции. Пока это считается правильным в момент использования формулы, модель дисконтирует цены с низкими вероятностями. Но более низкая будущая цена в сочетании с более низкой вероятностью все же может оказаться действительной будущей ценой. Когда это случается, модель не сможет вам значительно помочь, если вы имеете такой опцион на руках. Хотя трейдеры могут пользоваться одним и тем же алгоритмом, в формулу могут вводиться разные данные. Вычисление сигмы производится на основе предыдущих рыночных данных. Но данные можно использовать начиная с любого момента. Принято вычислять сигму на основе исторических данных за один год, но использование данных за более длинные или более короткие промежутки времени приведет к различию в результатах. Таким образом, формула Блэка-Шоулза - это не философский камень для трейдеров опционами, но она показывает себя как ценный инструмент как для оценки опционов, так и для оценки рыночных ожиданий. Опционный калькулятор Для расчета опциона по формуле Блэка-Шоулза, можно воспользоваться Опционным калькулятором, разработанным компанией CSC. Пользователи терминала Trade Quote имеют возможность рассчитать любой из доступных им опционов следующим образом: щелкнуть правой кнопкой мыши по одному из опционов в Таблице опционов, в выпадающем меню выбрать пункт Опционный калькулятор - после этого в опционном калькуляторе будут заполнены все входные параметры. Для построения опционных стратегий используют коэффициенты греческой таблицы (дельта, гамма, вега, тэта, ро). Их величину вычисляют на основе модели Блэка-Шоулза. Коэффициент дельта определяет, на сколько сдвинется цена опциона, при небольшом изменении цены базового актива. Например, опцион с дельтой 0.5 вырастет на пол цента, при росте на 1 цент базового актива. Ярко выраженный "опцион не в деньгах" имеет дельту близкую к нулю. Дельта ярко выраженного "опциона в деньгах" близка к 1. Формула для вычисления дельты Европейского опциона колл на бездивидендную акцию будет следующей: Delta = N(d1) (см. формулу Блэка-Шоулза выше) Колл дельта является позитивной, пут дельта - негативной, так как цена опциона пут и цена базового актива являются противоположно зависимыми. Пут дельту можно вычислить как колл дельта -1. Дельту часто называют нормой хеджирования: Если у вас есть портфель n коротких опционов (т.е. у вас есть n проданных колл опционов) тогда n умноженная на дельту дают количество акций, которые необходимы, чтобы создать без рисковую позицию - стоимость такого портфеля будет оставаться стабильной, как при небольшом росте цены акций, так и при небольшом падении их цены. В таком "дельта нейтральном" портфеле рост цены акций будет компенсировать убыток, вызванный ростом стоимости проданных колл опционов, и наоборот. Так как дельта меняется вместе с ценой акций и временем оставшимся до экспирации, количество акций, необходимых для хеджированного портфеля постоянно изменяется. Гамма определяет, на сколько быстро изменяется дельта, в зависимости от изменения цены базового актива (т.е. это своеобразная дельта дельты). Если гамма велика, то даже небольшое изменение цены базового актива нарушит баланс захеджированной позиции. Вега: мера изменения цены опциона, в зависимости от изменения на один процентный пункт волатильности. Как и дельта и гамма, вега используется для операций хеджирования. Тэта: мера изменения цены опциона, в зависимости от изменения на один день времени до экспирации. Ро: мера изменения цены опциона, в зависимости от изменения на один процентный пункт без рисковой процентной ставки.

[1] Цена исполнения (strike price) – в случае опциона с физической поставкой, цена исполнения есть цена, по которой держатель опциона имеет право либо купить, либо продать подлежащий интерес (акции). Цена исполнения опциона с денежным зачётом есть базис для определения величины денежных средств, которые держатель опциона должен получить при его исполнении. Цены исполнения для каждой серии опционов устанавливаются опционным рынком, на котором эти серии обращаются, в момент первого представления. В общем случае, цены исполнения устанавливаются на уровнях, более высоких или более низких, чем тогдашний уровень цены на акцию-основание. [2] Арбитраж.- Биржевые операции купли-продажи, направленные на извлечение прибыли за счёт курсовой разницы, игра на повышение (понижение) цен (курсовой арбитраж), либо разницы в процентных ставках (процентный арбитраж). Биржевая спекуляция на разнице в курсах ценных бумаг. |

Последнее изменение этой страницы: 2019-06-20; Просмотров: 171; Нарушение авторского права страницы

Данное выражение описывает так называемую линию доходности рынка ценных бумаг, или ЛДРЦБ, приведенную на рисунке, где соответствующее значение «бета» ценной бумаги откладывается по горизонтальной оси, а величина ожидаемой доходности — по вертикальной. Наклон линии доходности рынка ценных бумаг соответствует премии за риск рыночного портфеля.

Данное выражение описывает так называемую линию доходности рынка ценных бумаг, или ЛДРЦБ, приведенную на рисунке, где соответствующее значение «бета» ценной бумаги откладывается по горизонтальной оси, а величина ожидаемой доходности — по вертикальной. Наклон линии доходности рынка ценных бумаг соответствует премии за риск рыночного портфеля.