|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Инвестиционный портфель Марковица

В статье Гарри Марковица "Выбор портфеля" (1952 г.) впервые рассмотрена общая практика диверсификации портфеля и показано, как инвеститор может снизить риск портфеля путем выбора некоррелированных акций. Но Марковиц не остановился на этом, он продолжил работать над основными принципами конструирования портфеля. Эти принципы являются основой взаимосвязи между риском и доходностью и формирования оптимальной структуры капитала. Подход Марковица начинается с предположения, что инвестор имеет конкретную сумму денег для инвестирования. В момент t =0 инвестор принимает решение о покупке конкретных ценных бумаг, которые будут находиться в его портфеле до момента t=1. Поскольку портфель представляет набор различных ценных бумаг, это решение эквивалентно выбору оптимального портфеля из набора возможных портфелей. Инвестор, стремясь одновременно максимизировать ожидаемую доходность и минимизировать риск, имеет две противоречащие друг другу цели, которые должны быть сбалансированы при принятии решения о покупке в момент t=0. Подход Марковица к принятию решения даёт возможность адекватно учесть обе эти цели. Следствием наличия двух противоречивых целей является необходимость проведения диверсификации с помощью покупки не одной, а нескольких ценных бумаг. Доходность ценной бумаги за один период вычисляется по формуле: Доходность равна = (Благосостояние в конце периода минус Благосостояние в начале периода), деленное на (Благосостояние в конце периода), rp= (W1 - W0)/ W0, или W1 = W0(1+ rp), Марковиц утверждает, что инвестор должен основывать свое решение по выбору портфеля исключительно на ожидаемую доходность и стандартное отклонение. Это означает, что он должен оценить ожидаемую доходность и стандартное отклонение каждого портфеля, а затем выбрать лучший из них на основе соотношения этих двух параметров. Пример. Имеем два альтернативных портфеля А и В. Начальное благосостояние инвестора составляет $100 млн. Портфель А имеет ожидаемую годовую доходность 8%, а портфель В - 12%. Ожидаемое конечное благосостояние портфеля В предпочтительнее. Однако портфели А и В имеют годовое стандартное отклонение 10 и 20% соответственно. Таблица 7.1. Сравнение уровней конечного благосостояния для портфелей.

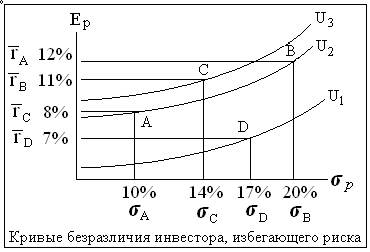

Для выбора наиболее предпочтительного портфеля используются кривые безразличия, которые могут быть представлены на графике. На оси абсцисс откладывается риск, мерой которого является стандартное отклонение (σ p ), а по оси ординат – вознаграждение, мерой которого является ожидаемая доходность (rp ). Каждая линия отображает кривую безразличия и представляет все комбинации портфелей, которые обеспечивают заданный уровень желаний инвестора. Инвесторы с кривыми безразличия, изображенными на рисунке, будут считать портфели А и В равноценными, несмотря на то, что они имеют различные уровни доходности и стандартные отклонения, так как оба портфеля лежат на одной кривой безразличия I2. Портфель В имеет большее стандартное отклонение (20%), чем портфель А (10%) . поэтому он хуже с точки зрения этого параметра. Но портфель В выигрывает за счет более высокой доходности (12%) против 8% портфеля В. Первое важное свойство кривых безразличия: все портфели, лежащие на одной заданной кривой безразличия, являются равноценными для инвестора. Следствием этого является то, что кривые безразличия не могут пересекаться. Портфель С, лежащий на более высокой кривой безразличия, имеет большую ожидаемую доходность (11%), чем А, что компенсирует его большее стандартное отклонение и делает его более привлекательным. Второе важное свойство кривых безразличия: инвестор считает любой портфель, лежащий на кривой безразличия, которая находится выше и левее, более привлекательным, чем любой портфель, лежащий на кривой безразличия, которая находится ниже и правее. Чтобы показать, как ожидаемая доходность портфеля зависит от ожидаемой доходности индивидуальных ценных бумаг и части начального капитала, рассмотрим портфель, представленный в табл. 2 Таблица 2

Так как ожидаемая доходность портфеля представляет собой средневзвешенные ожидаемые доходности ценных бумаг, то вклад каждой из них в ожидаемую доходность портфеля зависит от её ожидаемой доходности, а также от доли в начальной стоимости портфеля, вложенной в данную ценную бумагу. Относительные рыночные курсы ЦБ портфеля используются в качестве весов. Ожидаемая ставка доходности (среднее значение доходности) определяется как сумма всех возможных ставок доходности, умноженных на соответствующую вероятность их получения: Е(r) = P1 r1 + P2 r2 + P3 r3 + … +Pn rn = ∑ Pi ri (4.63) где Е(r) - ожидаемая доходность портфеля; Pi - доля начальной стоимости портфеля, инвестированная в i-ю ЦБ; ri - ожидаемую доходность i -й ценной бумаги; n - количество ценных бумаг в портфеле. Вектор ожидаемой доходности оценен инвестором по строкам 1,2, 3 (бумаг А, В, С) соответственно 16,2%; 24,6%; 22,8%. Стандартное отклонение является очень хорошей мерой степени неопределенности для оценки перспектив портфеля. Распределение вероятностей доходности портфеля может быть аппроксимировано кривой, которая носит название нормального распределения. Стандартное отклонение портфеля (σ p) вычисляется по формуле n n σ p = [ Σ Σ Pi *Pj *σ i j ]1/2 i,j=1 где σ i j – ковариация доходности ценной бумаги i и j. Вычисление стандартного отклонения портфеля, состоящего из n ценных бумаг, требует двойного суммирования, для чего надо сложить n2 членов. В двойном суммировании используются и дисперсии, и ковариации. Ковариация двух случайных переменных равна корреляции между ними, умноженной на произведение их стандартных отклонений: σ i j = ρ i j σ i σ j ; Например, портфель из табл. 2 имеет пропорции: P1 =0,2325; P2 =0,4040; Изменчивость показателей доходности акций зависит от их возможного диапазона и от вероятности появления экстремальных значений. Чтобы рассчитать и измерить изменчивость в распределении вероятностей получения возможных показателей доходности, в финансах широко используется среднее квадратическое отклонение σ2 "(стандартное отклонение), которое для нашего примера мы определим как n σ2 = Σ (Pi *( ri - Е(ri)2), i=1 где математическое ожидание E(r) (среднее значение) равно: n Е(r) = Σ Pi * ri , i=1 Чем больше стандартное отклонение, тем выше показатель изменчивости акций. Для акций А и В имеем 3 σ2 = Σ (Pi *( ri - Е(ri)2); σ i = Ö σ2 i ; i=1 Ea (ri ) = Eв (ri ) = 10% Стандартное отклонение для акций A σ2 a =(0,2)*(30%-10%)2 + (0,6)*(10%-10%)2 + (0,2)*(-10%-10%)2 = 0,016 σ a = 12,65% Стандартное отклонение для акций В σ2в =(0,2)*(50%-10%)2 + (0,6)*(10%-10%)2 + (0,2)*(-30%-10%)2 =0,064 σв = 25,30% Стандартное отклонение для акций В в два раза больше, чем для А, поэтому возможное отклонение от среднего значения в два раза превышает тот же показатель у акций А. Диапазон показателей доходности акций не ограничен несколькими значениями, как в нашем примере, и доходность может принимать практически любое значение. Поэтому распределение доходностей акций представляет собой непрерывное распределение вероятностей. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-06-20; Просмотров: 147; Нарушение авторского права страницы

Это означает, что вероятность того, что инвестор будет иметь конечное благосостояние в $70 000, или меньше составляет 2% для портфеля В, а для портфеля А – 0%. В конечном счете портфель А является менее рискованным, чем В, и он более предпочтителен.

Это означает, что вероятность того, что инвестор будет иметь конечное благосостояние в $70 000, или меньше составляет 2% для портфеля В, а для портфеля А – 0%. В конечном счете портфель А является менее рискованным, чем В, и он более предпочтителен.