|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Система критериев и методика оценки неудовлетворительной структуры баланса неплатежеспособных предприятий

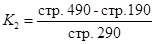

В соответствии с Приложением № 1 к постановлению Правительства РФ от 20 мая 994 г. №498 (в ред. постановления Правительства РФ от 7 июня 2001 г. №449), установлена система критериев для определения неудовлетворительной структуры баланса неплатежеспособных предприятий. По существу, речь в этих документах идет о диагностике и прогнозировании банкротства в целях аналитической подготовки решения о предоставлении предприятию финансовой поддержки либо его ликвидации. Методика построена на системе критериев, которые сравниваются с фактическими значениями коэффициента текущей ликвидности ( Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия. Коэффициент текущей ликвидности определяется как отношение стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов (итог раздела II актива баланса) к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и различных кредиторских задолженностей и прочих краткосрочных пассивов (сумма строк 610, 620, 660).

Коэффициент обеспеченности собственными средствамихарактеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Коэффициент обеспеченности собственными средствами определяется как отношение разности между объемами источников собственных средств и фактической стоимостью основных средств и прочих внеоборотных активов к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов.

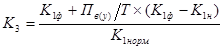

Коэффициент восстановления (утраты) платежеспособностихарактеризует наличие реальной возможности у предприятия восстановить (либо утратить) свою платежеспособность в течение определенного периода. Коэффициент восстановления (утраты) платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения текущей ликвидности на конец отчетного периода и изменения значения этого коэффициента между концом и началом этого периода в пересчете на установленный период восстановления (утраты) платежеспособности.

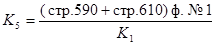

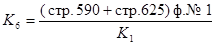

где Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия – неплатежеспособным наступает при условии, когда величина рассматриваемых коэффициентов оказывается ниже их нормативных значений: коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2; коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0, 1. В том случае, если хотя бы один из указанных коэффициентов имеет значение ниже нормативного, рассчитывается коэффициент восстановления платежеспособности за период, установленный равным 6 месяцам. Указанный коэффициент, принимающий значение больше 1, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. При значении коэффициента менее 1 можно говорить об отсутствии у предприятия реальной возможности восстановить платежеспособность в ближайшее время. Если же коэффициенты текущей ликвидности и обеспеченности собственными средствами принимают значения, превышающие нормативные или равны им, то рассчитывается коэффициент утраты платежеспособности за период, установленный равным 3 месяцам. Коэффициент утраты платежеспособности, принимающий значение меньше 1, свидетельствует о том, что у предприятия в ближайшее время может быть утрачена платежеспособность [13, с. 31 - 33]. Ввиду реальной угрозы утраты платежеспособности предприятие становится на учет в ФСФО России. Решение о признании структуры баланса неудовлетворительной может быть отложено на срок, определяемый ФСФО России, если установлено наличие реальной возможности восстановления платежеспособности предприятия. Учитывая исключительную важность и остроту вопроса, необходимо заметить, что установленная на сегодняшний день система критериев для определения неудовлетворительной структуры баланса не обеспечивает адекватность оценки финансового состояния предприятия. В российской экономике на основе этих критериев неплатежеспособности могут быть признаны несостоятельными практически 80% предприятий в любой отрасли. Эта система не позволяет выявить предприятия, которые можно вывести из кризиса путем эффективной реструктуризации и диверсификации их деятельности. В целях обеспечения единого подхода к финансовому мониторингу крупных и социально значимых предприятий приказом ФСФО России утверждены «Методические указания по проведению анализа финансового состоянию организаций» от 23 января 2001 г. № 16. Основной целью проведения анализа финансового состояния организаций является получение объективной оценки их платежеспособности, финансовой устойчивости, деловой и инвестиционной активности, эффективности деятельности. В процессе анализа финансового состояния организаций участвуют данные следующих форм финансовой отчетности: бухгалтерский баланс (ф. № 1); отчет о прибылях и убытках (ф. № 2); отчет о движении денежных средств (ф. № 4). Показатели финансового состояния группируются по признакам, характеризующим различные аспекты деятельности организации [16, с. 94]. 1.Общие показатели Среднемесячная выручка (

Доля денежных средств в выручке (

Среднесписочная численность персонала ( 2. Показатели платежеспособности и финансовой устойчивости Степень платежеспособности общая (

Коэффициент задолженности по кредитам (

Коэффициент задолженности другим организациям (

Коэффициент задолженности фискальной системе (

Коэффициент внутреннего долга (

Степень платежеспособности по текущим обязательствам (

Коэффициент покрытия текущих обязательств оборотными активами (

Собственный капитал в обороте (

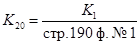

Доля собственного капитала в оборотных активах (

Коэффициент финансовой автономии (

3.Показатели деловой активности Продолжительность оборота оборотных активов (

Продолжительность оборота средств в производстве (

Продолжительность оборота средств в расчетах (

4. Показатели рентабельности Рентабельность оборотного капитала (

Рентабельность продаж (

5. Показатели интенсификации процесса производства Среднемесячная выработка на одного работника (

Фондоотдача (

6.Показатели инвестиционной активности организации Показатели инвестиционной активности (

7.Показатели исполнения обязательств перед бюджетом и государственными небюджетными фондами Коэффициенты исполнения текущих обязательств перед федеральным бюджетом (

[17, с. 619 – 622].

|

Последнее изменение этой страницы: 2020-02-16; Просмотров: 1361; Нарушение авторского права страницы

), коэффициента обеспеченности собственными оборотными средствами (

), коэффициента обеспеченности собственными оборотными средствами (  )и коэффициента восстановления (утраты) платежеспособности (

)и коэффициента восстановления (утраты) платежеспособности (  ) [16, с. 90 - 91].

) [16, с. 90 - 91]. (1)

(1) . (2)

. (2) , (3)

, (3)

- фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности (

- фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности (  );

);  - установленный период восстановления (утраты) платежеспособности предприятия в месяцах;

- установленный период восстановления (утраты) платежеспособности предприятия в месяцах;  - отчетный период в месяцах;

- отчетный период в месяцах;  - значение коэффициента текущей ликвидности в начале отчетного периода;

- значение коэффициента текущей ликвидности в начале отчетного периода;  - нормативное значение коэффициента текущей ликвидности (

- нормативное значение коэффициента текущей ликвидности (  =2).

=2). ) характеризует масштаб бизнеса организации:

) характеризует масштаб бизнеса организации:  . (4)

. (4) ) характеризует финансовый ресурс организации, возможность своевременного исполнения своих обязательств:

) характеризует финансовый ресурс организации, возможность своевременного исполнения своих обязательств:  . (5)

. (5) ) характеризует масштабы деятельности предприятия, соответствует строке850 формы № 5 по ОКУД.

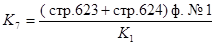

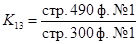

) характеризует масштабы деятельности предприятия, соответствует строке850 формы № 5 по ОКУД. ) характеризует сроки возможного погашения всей кредиторской задолженности, если всю выручку направлять на расчеты с кредиторами:

) характеризует сроки возможного погашения всей кредиторской задолженности, если всю выручку направлять на расчеты с кредиторами:  . (7)

. (7) ). Уменьшение его уровня характеризует перекос структуры долгов в сторону товарных кредитов, неплатежей бюджету и по внутренним долгам, что оценивается отрицательно:

). Уменьшение его уровня характеризует перекос структуры долгов в сторону товарных кредитов, неплатежей бюджету и по внутренним долгам, что оценивается отрицательно:  . (8)

. (8) ). Повышение его уровня характеризует увеличение удельного веса товарных кредитов в общей сумме долгов:

). Повышение его уровня характеризует увеличение удельного веса товарных кредитов в общей сумме долгов:  . (9)

. (9) ). Повышение его уровня характеризует увеличение удельного веса задолженности и бюджету в общей сумме долгов:

). Повышение его уровня характеризует увеличение удельного веса задолженности и бюджету в общей сумме долгов:  . (10)

. (10) ). Повышение его уровня характеризует увеличение удельного веса внутреннего долга в общей сумме долго:

). Повышение его уровня характеризует увеличение удельного веса внутреннего долга в общей сумме долго:  . (11)

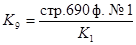

. (11) ) характеризует сроки возможного погашения текущей задолженности перед кредиторами:

) характеризует сроки возможного погашения текущей задолженности перед кредиторами:  . (12)

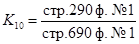

. (12) ) показывает, насколько текущие обязательства покрываются оборотными активами:

) показывает, насколько текущие обязательства покрываются оборотными активами:  . (13)

. (13) ). Отсутствие его показывает, что все оборотные активы сформированы за счет заемных средств:

). Отсутствие его показывает, что все оборотные активы сформированы за счет заемных средств:  . (14)

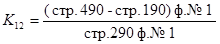

. (14) ) определяет степень обеспеченности организации собственными оборотными средствами:

) определяет степень обеспеченности организации собственными оборотными средствами:  . (15)

. (15) ) показывает, какая часть активов сформирована за счет собственных средств организации:

) показывает, какая часть активов сформирована за счет собственных средств организации:  (16)

(16) ) показывает, за сколько месяцев оборачиваются оборотные активы:

) показывает, за сколько месяцев оборачиваются оборотные активы:  . (17)

. (17) ) характеризует скорость оборачиваемости капитала в запасах:

) характеризует скорость оборачиваемости капитала в запасах:  . (18)

. (18) ) характеризует скорость погашения дебиторской задолженности:

) характеризует скорость погашения дебиторской задолженности:  . (19)

. (19) ) характеризует эффективность использования оборотного капитала организации:

) характеризует эффективность использования оборотного капитала организации:  . (20)

. (20) ) показывает, сколько получено прибыли на рубль выручки:

) показывает, сколько получено прибыли на рубль выручки:  . (21)

. (21) ) характеризует уровень производительности (интенсивности) труда работников предприятия:

) характеризует уровень производительности (интенсивности) труда работников предприятия:  . (22)

. (22) ) характеризует интенсивность использования основных средств:

) характеризует интенсивность использования основных средств:  . (23)

. (23) ) характеризует инвестиционную активность организации:

) характеризует инвестиционную активность организации:  . (24)

. (24) ), бюджетом субъекта РФ (

), бюджетом субъекта РФ (  ), местным бюджетом (

), местным бюджетом (  ), государственными небюджетными фондами (

), государственными небюджетными фондами (  ) и Пенсионным фондом РФ (

) и Пенсионным фондом РФ (  ) определяется как отношение величины уплаченных налогов (взносов) к величине начисленных налогов (взносов) за тот же период:

) определяется как отношение величины уплаченных налогов (взносов) к величине начисленных налогов (взносов) за тот же период:  (25)

(25)