|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Применение коэффициентного метода в анализе финансового состояния

Как комплексное понятие финансовое состояние предприятия характеризуется системой показателей (финансовых или балансовых коэффициентов), которые отражают наличие, размещение и использование финансовых ресурсов предприятия. Обычно под финансовыми коэффициентами понимается соотношение учетных величин. Для их определения принято использовать баланс предприятия и другие формы финансовой отчетности за соответствующий период времени. В теории финансового анализа выработаны стандартные приемы, которыми целесообразно руководствоваться в практической деятельности. . Для определения финансовых коэффициентов проводится как вертикальный, так и горизонтальный анализ баланса предприятия. При этом относительные показатели финансового состояния предприятия подразделяются на финансовые коэффициенты двух типов: распределения и координации [22]. Коэффициенты распределения, полученные при вертикальном анализе баланса, применяются в тех случаях, когда требуется определить, какую часть составляет тот или иной абсолютный балансовый показатель финансового состояния от итога включающей его группы. Характеризуя структуру актива или пассива баланса, это коэффициенты и их изменения за анализируемый период позволяют визуально ознакомиться с финансовым состоянием предприятия. Коэффициенты координации выступают итогом горизонтального анализа баланса и используются для выражения разных по существу абсолютных показателей финансового состояния или их линейных комбинаций, имеющих различный экономический смысл. Использование коэффициентов координации позволяет проникать в наиболее сложные проблемы финансово - экономической деятельности, соизмеряя имущество с капиталом, средства и источники их формирования, дебиторские и кредиторские задолженности и т.п. . Любой финансовый коэффициент выступает единством количественной и качественной характеристик реально протекающих финансово-экономических процессов и явлений. Качественная характеристика адекватно описывается расчетной формулой, что позволяет отразить специфику финансового коэффициента. Его количественная мера выступает необходимым условием для принятия управленческих решений, для чего потребуются соответствующие критерии (индикаторы). 3. При работе с финансовыми коэффициентами проводится как внутренний, так и внешний сравнительный анализ. Внутренний сравнительный анализ включает два типа операций. Во-первых, сравнение показателей во времени (результаты прошлого отчетного периода сопоставляются с нынешним или прогнозируемым). Во-вторых, когда представлена динамика финансовых коэффициентов за определенный период времени, что позволяет изучать структурные изменения в деятельности предприятия, прослеживать тренд улучшения или ухудшения его финансового состояния. В-третьих, когда требуется сопоставить работу нескольких хозяйственных субъектов или сравнить ее со среднеотраслевыми показателями, для чего проводиться внешний сравнительный анализ, что позволяет определить относительную степень успешности работы анализируемого предприятия [22]. . Можно говорить о двух принципиальных подходах, используемых в финансовом анализе. Первый предназначен для финансовых коэффициентов, полученных при вертикальном анализе баланса (коэффициенты распределения) - их динамика во времени позволяет описать тенденции изменения финансового состояния в терминах «рост или снижение», «улучшение или ухудшение» и т.п. По крайней мере, говорить о каких-либо количественных нормативах затруднительно, поскольку коэффициенты распределения в основном зависит от специфических особенностей предприятий: организационно - правовых форм работы, отраслевого назначения или территориального расположения. Второй вариант предполагает использование коэффициентов координации, характеризующих финансовое состояние отдельно взятого предприятия. Его объективная оценка потребует сравнений с установленными нормативами, рекомендуемыми оптимальными значениями, нормальными или допустимыми ограничениями, признаваемыми теоретически оправданными и т.п. . В финансовой литературе, особенно в зарубежной, описаны сотни балансовых коэффициентов, однако в методических рекомендациях преобладает избирательный подход, при котором ограничиваются их количеством, необходимым и достаточным для всесторонней оценки финансового состояния предприятия. При этом финансовые коэффициенты группируются по признаку их отнесения к базовым финансовым категориям - ликвидности, платеже- и кредитоспособности, оборачиваемости, доходности, прибыльности, рентабельности, рыночной активности (дивидендности) и т.п. 6. Множественность финансовых коэффициентов стимулирует поиск комплексных оценок, позволяющих выстраивать работоспособные конструкции, включающие по выбранному алгоритму несколько составляющих (например формула Дюпона, формула Э. Альтмана и Таффлера, коэффициент Тобина и т.п.) [33]. Для анализа ликвидности нужно рассчитать несколько финансовых коэффициентов. Цель такого расчета - оценить соотношение имеющихся оборотных активов и краткосрочных обязательств для их возможного последующего погашения: коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности предприятие сможет погасить в ближайшее время:

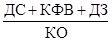

Ка.л.= где ДС - денежные средства; КФВ - краткосрочные финансовые вложения; КО - краткосрочные обязательства. Рекомендуемое значение 0, 2-0, 5. Низкое значение указывает на снижение платежеспособности. коэффициент срочной ликвидности (промежуточный коэффициент покрытия), характеризующий ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота дебиторской задолженности: Ксроч..=

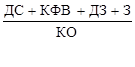

где ДЗ - дебиторская задолженность. Рекомендуемое значение 0, 7-0, 8. Низкое значение указывает на необходимость систематической работы с дебиторами. коэффициент текущей ликвидности (общей ликвидности), показывает достаточность оборотных средств предприятия для покрытия своих краткосрочных обязательств. Также характеризует запас финансовой прочности вследствие превышения оборотных активов над краткосрочными обязательствами:

Кт.л..=

где З - запасы. Рекомендуемое значение показателя 1-2 указывает на то, что оборотные средства должны превышать краткосрочные обязательства [38]. Различные показатели ликвидности не только дают разностороннюю характеристику устойчивости финансового состояния, но и отвечают интересам различных внешних пользователей аналитической информации. Например, поставщики предприятия интересуются тем, сможет ли предприятие в ближайшее время рассчитаться с ними, поэтому они обратят внимание, прежде всего, на коэффициент абсолютной ликвидности. А банк, кредитующий предприятие, или займодавцев большей степени будет заинтересован значением коэффициента критической ликвидности. Собственники предприятия - акционеры, чаще всего оценивают финансовую устойчивость предприятия на долгосрочную перспективу, а потому им важнее коэффициент текущей ликвидности [14]. Следует отметить, что уровень коэффициентов ликвидности еще не является признаком хорошей или плохой платежеспособности, в связи с чем анализ целесообразно дополнить расчетом показателей финансовой устойчивости, ее оценка показывает наличие или отсутствие у предприятия «запаса прочности» и возможность привлечения дополнительных заемных средств. Относительные показатели финансовой устойчивости характеризуют степень защищенности интересов инвесторов и кредиторов. Базой их расчета является стоимость средств или источников функционирования предприятия. Владельцы предприятия заинтересованы в оптимизации собственного капитала и минимизации заемных средств в общем объеме финансовых источников. Кредиторы оценивают финансовую устойчивость заемщика по величине собственного капитала и вероятности предотвращения банкротства. Финансовая устойчивость предприятия характеризуется состоянием собственных и заемных средств и оценивается с помощью системы финансовых коэффициентов [16].

Таблица 1 - Характеристика показателей финансовой устойчивости

После рассмотрения методики расчета показателей ликвидности и финансовой устойчивости необходимо рассмотреть коэффициенты деловой активности и рентабельности. Практика показывает, что наибольшее значение в процессе анализа деловой активности имеют относительные показатели. Они обладают рядом преимуществ перед абсолютными. На их основе возможно проводить пространственные сопоставления между предприятиями разных направлений и размеров деятельности. Кроме того, в коэффициентах, полученных на основе соотношения стоимостных показателей, исключается влияние инфляции. Относительные показатели деловой активности характеризуют эффективность использования ресурсов (имущества предприятия) [17]. Основой известных методик анализа деловой активности предприятия является оценка оборачиваемости активов и обязательств компании. В результате этого удается проанализировать скорость их обращения в пределах кругооборота капитала. Чем выше эта скорость, тем большую деловую активность демонстрирует организация. Комбинируя период оборачиваемости отдельных видов оборотных активов и краткосрочных обязательств, можно рассчитать продолжительность операционного и финансового циклов, сокращение которых свидетельствует о повышении деловой активности предприятия [18]. Основными показателями для оценки деловой активности являются: коэффициент оборачиваемости активов - показывает скорость оборота всего авансированного капитала (активов), т.е. количество совершенных им оборотов за анализируемый период:

где ВР - выручка от реализации товаров, работ, услуг

продолжительность одного оборота активов в днях характеризует продолжительность одного оборота всего авансируемого капитала (активов) в днях:

По такому же принципу рассчитываются и другие коэффициенты оборачиваемости и продолжительности оборачиваемости: внеоборотных и оборотных активов, дебиторской и кредиторской задолженности, а также собственного капитала. Стоит лишь отметить, что при ускорении оборачиваемости дебиторской задолженности происходит увеличение значений показателя, что свидетельствует об улучшении расчетов с дебиторами. Снижение продолжительности оборачиваемости этого вида задолженности и собственного капитала - благоприятная тенденция. А вот ускорение оборачиваемости кредиторской задолженности неблагоприятно сказывается на ликвидности предприятия [19]. Чтобы судить об эффективности использования оборотных средств, следует сопоставить показатели за отчетный период с показателями за предыдущий период. Сопоставляя коэффициенты оборачиваемости, следует иметь в виду, что рост их значения всегда характеризует ускорение оборачиваемости, а уменьшение - замедление оборачиваемости. Чтобы определить сумму средств, высвобожденных из оборота в связи с ускорением оборачиваемости оборотных средств, следует отклонение в продолжительности одного оборота умножить на фактический однодневный оборот:

Высв. ср-ва = ∆ П · ВР1день (факт), (6)

где ∆ П - разница между продолжительностью оборота фактической и предшествующей; ВР1день (факт) - фактический однодневный оборот:

ВР1день =

где ВР год - годовая фактическая выручка. Результативность и экономическая целесообразность функционирования предприятия оценивается с помощью системы показателей рентабельности. В широком смысле слова рентабельность означает прибыльность, доходность. Предприятие считается рентабельным, если доходы о реализации продукции (работ, услуг) покрывают издержки производств (обращения) и, кроме того, образуют сумму прибыли, достаточную для нормального функционирования предприятия. Коэффициенты рентабельности характеризуют прибыльность деятельности компании, рассчитываются как отношение полученной прибыли к затраченным средствам или объему реализованной продукции. Различают рентабельность всего капитала, внеоборотных и оборотных активов, собственных средств, продаж, реализованной продукции. Отразим показатели рентабельности в таблице 2.

Таблица 2 - Показатели рентабельности

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями конкурентами.

|

Последнее изменение этой страницы: 2020-02-17; Просмотров: 80; Нарушение авторского права страницы

, (1)

, (1) , (2)

, (2) , (3)

, (3) , (4)

, (4) - средняя стоимость активов;

- средняя стоимость активов;  , (5)

, (5) , (7)

, (7)  Показывает величину чистой прибыли, приходящейся на рубль собственного капитала

Показывает величину чистой прибыли, приходящейся на рубль собственного капитала

Характеризует величину бухгалтерской прибыли, приходящейся на каждый рубль внеоборотных активов

Характеризует величину бухгалтерской прибыли, приходящейся на каждый рубль внеоборотных активов

Показывает величину бухгалтерской прибыли, приходящейся на один рубль оборотных активов.

Показывает величину бухгалтерской прибыли, приходящейся на один рубль оборотных активов.

Характеризует, сколько бухгалтерской прибыли приходится на рубль объема продаж

Характеризует, сколько бухгалтерской прибыли приходится на рубль объема продаж

Показывает сколько прибыли от реализации продукции приходится на один рубль полных затрат.

Показывает сколько прибыли от реализации продукции приходится на один рубль полных затрат.