|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Масштабы бизнеса и экономическая безопасность ⇐ ПредыдущаяСтр 4 из 4

Типичная структура функциональных составляющих экономической безопасности представелена на рис.6.1.

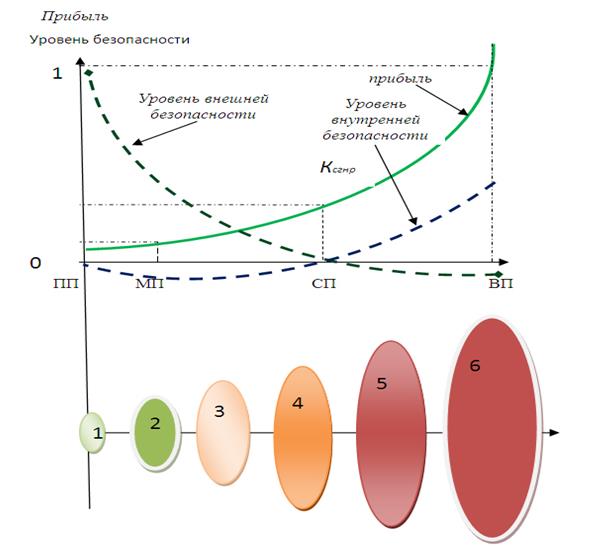

Рис. 6.1. Типовой перечень функциональных составляющих экономической безопасности предприятия Рассмотрим ход развития взглядов на экономическую безопасность предприятий различных по размеру и уровню прибыли – рис.6.2. Частные предприниматели и малые предприятия рассматривают экономическую безопасность только лишь с точки зрения обеспечения внутренней безопасности. Незначительный уровень прибыли не позволяет им иметь собственную службу безопасности, а едва хватает на обеспечение охраны (охранник или охранная фирма). Предприятия, которые достигли уровня средних, имеют в своем составе много наемных работников (в том числе и в управлении), поэтому обеспечение безопасности требует выполнения определенных действий по кадровому отбору, проверке персонала, защите информации, создания подразделения ответственного за техническую защиту информации и в наиболее успешных компаниях – информационно-аналитических групп.

Рис. 6.2. Развитие взглядов на экономическую безопасность предприятия с различным уровнем прибыли Уровень внешней и внутренней безопасности у них почти равный, поэтому внутренняя безопасность, как правило, получает новое задание обеспечивать личную безопасность владельцев и руководителей предприятия. Большие предприятия, которые внутреннюю безопасность рассматривают в срезе лояльности кадров, обеспечения защиты и сохранения информации создают подразделения контрразведки (задача обеспечение кадровой, технологической и информационной безопасности), охраны и физической безопасности (телохранители), но максимум внимания уделяют внешней безопасности, создавая подразделения экономической разведки, отдельные подразделения моделирования и прогнозирования ситуации. Имея в своем составе реально действующие структуры разведки, моделирования и прогнозирования ситуации большие предприятия могут сами влиять и создавать для работы более выгодные внешние условия, проводить собственную политику, эффективно обеспечивая свою экономическую безопасность. Трансформация структуры обеспечения экономической безопасности предприятия представлена на рис. 6.3.

Рис. 6.3. Трансформация структуры обеспечения экономической безопасности предприятия (ЭБП) На уровне средних предприятий (СП) (рис. 6.3 а) в системе управления (СУ) предприятием выделяется один или несколько человек, которые начинают выполнять роль службы безопасности (кадровые проверки, защита информации, проведения расследований, решение проблем с должниками, юридическое сопровождение деятельности). Как правило, на эти должности назначаются бывшие сотрудники МВД, прокуратуры, других силовых ведомств. По мере роста прибыли и размеров предприятия, служба безопасности выделяется в самостоятельную единицу, количество ее сотрудников возрастает до нескольких десятков, она имеет в своем составе несколько отдельных подразделений, которые полноценно выполняют функции экономической разведки, контрразведки, защиты информации, мониторинг, прогнозирование и моделирование экономического состояния, проводится разработка стратегии и оптимизация управления (антикризисное управление). СЭБ имеет достаточно ресурсов для воплощения выбранной стратегии и политики предприятия в жизнь (рис. 6.4.). Существенной трансформации претерпевает система связей в управлении предприятием. Если сначала ЭБП получает задачи от высшего руководства предприятием на уровне указаний и пытается использовать специалистов производственного звена, то со временем и выделением ЭБП в отдельную структуру, ЭБП берет на себя контроль за деятельностью производственного звена, контроль за эффективностью системы управления предприятием, вырабатывает предложения и рекомендации руководству, полностью задействована в разработке стратегии развития и стратегическом управлении (рис. 6.3 б). При этом комплектуются подразделения лучшими специалистами в соответствующей области: аналитиками, программистами, психологами, полиграфологами, следователями, детективами, прогнозистами. Поэтому за последние два-три года в классификаторе появились такие профессии, как специалист по «Управлению информационной безопасностью» 6.170103 в области 1701 «Информационная безопасность», 21.04.02 «Экономическая безопасность субьектов хозяйственной деятельности», менеджер по безопасности предпринимательства, пиар-технолог, полиграфолог. Малые и частные предприятия не имеют собственной системы безопасности и на уровне 1 и 2 функции экономической безопасности сводятся к выполнению функций охраны, минимального юридического обеспечения хозяйственных вопросов. Расширение деятельности предприятия и его доходов ведет к выделению СЭБ в отдельную структуру и в ее задачи входит обеспечение информационной безопасности и технической защиты информации – 3 уровень.

Рис. 6.4. Трансформация структуры СЭБ предприятия Четвертый уровень заканчивает процесс выделения СЭБ в отдельную структуру и продолжается трансформация ее структуры с появлением новых задач. А именно, необходимость обеспечения внешней безопасности приводит к возникновению подразделений бизнес-контрразведки и бизнес-разведки. Следующий, 5 уровень расширяет возможности этих подразделений и вместе с развитием структуры информационно-аналитического обеспечения и прогнозирования используется для совершенствования системы стратегического управления предприятием. Наивысший уровень СЭБ предприятия (6 уровень) достигается тогда, когда возможности этой службы используются для проведения политики предприятия и моделирования внешних ситуаций, влияний и воздействий на внешнюю среду, рыночные механизмы. Предложим общее видение структуры службы экономической безопасности, изображенной на рис. 6.5, которая определяет функционально-логическую нагрузку ее составляющих и их место в системе управления предприятием. Объем задач каждого из уровней управления V зависит от состояния в котором находится предприятие и состояния внешнеэкономической ситуации, прогнозных показателей развития ситуации, имеющихся возможностей и выбраной стратегии поведения. Каждое предприятие имеет свои индивидуальные черты и особенности, собственный характер, атмосферу, уровень амбиций и рефлексию. Часто система безопасности строится от обратного – от угроз, которые со временем учат директоров и управляющих предприятием уделять достаточно внимания обеспечению безопасности. Успеет управление научиться – предприятие выживет. Не успеет, – быстро исчезнет. Подчеркнем, что законы рынка – не законы спортивных состязаний. Выживает сильнейший, выживает более гибкий, быстрый и незаметный. Анализ на базе ведущих отечественных предприятий показал, что остались только те, которые сумели приспособиться и защититься. Самые успешные и самые прибыльные государственные предприятия фактически 100% съедены частными компаниями. Система безопасности государственных предприятий имеет возможность развиваться только в горизонтальной плоскости. В вертикальной плоскости действует жесткая иерархия власти, которая и решает вопросы безопасности в свою пользу. Для ста процентов государственных предприятий экономическая безопасность сводится к самому низшему уровню, изредка ко второму. А для предприятий оборонного значения едва достигает третьего уровня – внутренней безопасности.

Рис. 6.5. Структура службы экономической безопасности в системе управления предприятием: I – Охрана, физическая безопасность, силовая составляющая СЭБ; II – Экономическая контрразведка (кадровая безопасность); III – Внутренняя экономическая безопасность (финансовая, инвестиционная, научно-техническая, технико-технологическая); IV – Экономическая разведка; V – Внешняя экономическая безопасность; VI – Безопасность системы управления. Уровни экономической безопасности (по горизонтали): S – стратегический уровень; T – тактический уровень; V – объем каждого из горизонтальных уровней управления. Дальше тактического уровня система не имеет возможности развиваться, так как не имеет ни штатной структуры, ни потенциала, ни специалистов, к тому же, исходя из действующего законодательства, задачи выше третьего уровня (ОРД) могут выполняться только силовыми министерствами. Частные структуры, транснациональные корпорации, рейдерские группировки, криминальные структуры, которые не ограничены юридическими, политическими, этическими, моральными и другими ограничениями, а развивают структуру безопасности таким образом, чтобы она выполняла стоящие перед ней задачи. В этом и проявляется их преимущество перед государственными институтами. Они ищут возможности и используют весь опыт (в том числе и опыт спецслужб). Они первые пришли к необходимости использования бизнес-разведки. Правда, предприятия, которые все время работали в рыночных условиях об этом и не забывали. Не защищенными оказались только отечественные предприятия. Но уровень бизнес-разведки еще не является достаточным условием обеспечения внешней безопасности. Внешняя безопасность предусматривает выполнение принятой общей стратегии и политики предприятия с конкретными целями и показателями деятельности.

Нормативные документы 1. Конституция Российской Федерации (с изм. от 25.07.2003, принята всенародным голосованием 12 декабря 1993 г.). 2. Гражданский кодекс Российской Федерации. Часть первая от 30. П. 1994 № 51-ФЗ. Часть вторая от 26.01.1996 № 14-ФЗ. Часть третья от 26.11.2001 № 146-ФЗ. 3. Налоговый кодекс Российской Федерации. Часть первая от 31.07.1998 № 146-ФЗ. Часть вторая от 05.08.2000 № П7-ФЗ. 4. Трудовой Кодекс Российской Федерации от 30.12.2001 N9 197-ФЗ. 5. Кодекс Российской Федерации об административных правонарушениях (ред. от 23.12.2003) от 30.12.2001 № 195-ФЗ. 6. Уголовный кодекс Российской Федерации от 13.06.1996 № 63-ФЗ (ред. от 08.12.2003). 7. О безопасности (с изменениями от 25 декабря 1992 г., 24 декабря 1993 г, 25 июля 2002 г.): Закон РФ от 5 марта 1992 г. № 2446-1. 8. О частной детективной и охранной деятельности в Российской Федерации (с изменениями от 21 марта 2002 г, Юянваря 2003 г): Закон РФ от 11 марта 1992 г. № 2487-1. 9. О законодательном обеспечении экономической безопасности Российской Федерации; постановление Совета Федерации Федерального Собрания от 8 августа 1996 г. № 327-СФ.

10. О первоочередных мерах по реализации Государственной стратегии экономической безопасности Российской Федерации (Основных положений), одобренной Указом Президента Российской Федерации от 29 апреля 1996 г. N9 608: постановление Правительства РФ от 27 декабря 1996 г. № 1569. 11. Вопросы межведомственных комиссий Совета Безопасности Российской Федерации (с изменениями от 1, 25 декабря 2000 г., 29.12.2001 г., 1 сентября, 14 октября 2002 г., 28 мая 2003 г.): Указ Президента РФ от 1 сентября 2000 г. № 1603. 12. О Государственной стратегии экономической безопасности Российской Федерации (Основных положениях): Указ Президента РФ от 29 апреля 1996 г. № 608. 13. О Концепции национальной безопасности Российской Федерации: Указ Президента РФ от 10 января 2000 г. № 24. 14. О бухгалтерском учете: Федеральный закон от 21.11.1996 г., № 129-ФЗ. 15. Об аудиторской деятельности: Федеральный закон от 07.08.2001 МН19-ФЗ. 16. Об акционерных обществах: Федеральный закон от 26.12.1995 208-ФЗ. 17. Об обществах с ограниченной ответственностью: Федеральный закон от 08.02.1998 № 14-ФЗ. 18. О несостоятельности (банкротстве): Федеральный закон от 26.10.2002 г., № 127-ФЗ. 19. Об информации, информатизации и защите информации: Федеральный закон от 20.02.1995 №24-ФЗ 20. О лицензировании отдельных видов деятельности: Федеральный закон от 08.08.2001 № 128-ФЗ. 21. Об утверждении положения по бухгалтерскому учету «Бухгалтерская отчетность организаций» ПБУ 4/99: приказ Минфина РФ от 06.07.1999 №43н. 22. Положение о документах и документообороте в бухгалтерском учете (утв. Минфином СССР 29.07.1983 №105). 23. Об основных положениях по учету материалов на предприятиях и стройках: письмо Минфина СССР от 30.04.1974 г. № 103. 24. Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств: приказ Минфина РФ от 13.06.1995г. №49. 25. Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве: постановление Госкомстата РФ от 30.10.1997 г. № 71а. 26. Об утверждении унифицированных форм первичной учетной документации по учету работ строительных машин и механизмов, работ в автомобильном транспорте: постановление Госкомстата РФ от 28.11.1997 г. №78. 27. Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ^ремонтно-строительных работ: постановление Госкомстата РФ от 111.П.1999 г. № 100. 28. Об утверждении унифицированных форм первичной учетной документации по учету продукции, товарно-материальных ценностей в местах хранения: постановление Госкомстата РФ от 9.08.1999 г Ь66. 29. Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01: приказ Минфина РФ от 09.06.2001 г. № 44н. 30. Об утверждении методических указаний по бухгалтерскому учету материально-производственных запасов (с изменениями от 11.04.2002 г.): приказ Минфина РФ от 28.12.2001 г. № П9н. Диссертации 31. Богославец Т.Н. Формирование организационных струю на предприятиях в современных условиях. Дис.... канд. эк. н Омск, 2001. 32. Болва Н.В. Влияние теневой экономики на экономичекую безопасность. Дис.... канд. эк. наук. Новосибирск, 1998. 33. Бочаров О.А. Формирование основ экономической 6езопасности в банковской деятельности. Дис.... канд. эк. наук. М., 2003.1 34. Воронцова Л.В. Экономическая безопасность системы в процессе ее устойчивого развития. Дис.... канд. эк. наук. Казань, 2001. 35. Гребенников В.В. Стратегия управления экономической безопасностью предприятий. Дис.... канд. эк. наук. Воронеж, 2002. 36. Гусев В.С. Разработка системы экономической безопасности предприятий и организаций, Дис.... канд. эк. наук. СПб, 2000. 37. Звягин АА. Управление безопасностью организации и ее персонала (На примере малого и среднего предприятия). Дис.... канд. эк. наук. М., 2002. 38. Златкин А.И. Разработка методологического обеспечения организации экономической безопасности предприятия с использованием средств математического моделирования. Дис.... канд. эк. наук. Иваново, 2000. 39. Зюда Е.Г Организационно-экономические методы управления строительным холдингом. Дис.... канд. эк. наук. СПб, 2002. 40. Исмагилова В.С. Стратегический маркетинг в системе обеспечения экономической безопасности предприятия. Дис.... канд. эк. наук. Уфа, 2002. 41. Макальская А.К. Формирование функции контроллинга в системе управления промышленным предприятием. Дис.... канд. эк. наук. М., 2001. 42. Матвеев Н.В. Экономическая безопасность предприятия. Дис.... канд. эк. наук. М,, 1999. 43. Меламедов С.Л. Формирование стратегии экономической безопасности предпринимательских структур. Дис.... канд. эк. наук, СПб, 2002. 44. Мищенко С.Н. Система обеспечения экономической безопасности организации. Дис.... канд. эк. наук. Ростов н/Д, 2004. 45. Молдаванцев А.А. Участие органов внутренних дел в обеспечении экономической безопасности предприятия. Дис.... канд. эк. наук. М., 2004. 46. Пальтин О.Г. Государственный механизм обеспечения экономической безопасности, Дис.... канд. эк. наук. М., 2002. 47. Покалюк Д.С. Методические аспекты обеспечения надежнос| и функционирования строительных организаций. Дис.... канд. эк. наук. М., 2002. 48. Половнев К.С. Механизм обеспечения экономической безопасности промышленного предприятия. Дис.... канд. эк. наук. Екатеринбург, 2002. 49. Прилепский А.И. Формирование механизма обеспечения экономической безопасности в народно-хозяйственном комплексе. Дис.... канд. эк. наук. М., 1999. 50. Раздина Е.В. Экономическая безопасность: Сущность и тен

51. Сланов В.П. Методические основы эффективного управления строительным предприятием. Дис.... канд. эк. наук, СПб, 2002. 52. Степанова О.А. Методика оценки экономической устойчивости строительных предприятий. Дис.... канд. эк. наук. М., 2002. 53. Фокина О.Г. Управление организационными изменениями как основа обеспечения экономической безопасности и развития предприятия. Дис.... канд. эк. наук. Ярославль, 2002.

54. Челак С.В. Разработка организационно-экономического механизма реализации системы контроллинга на металлургическом предприятии. Дис.... канд. эк. наук. СПб, 2001. 55. Чечин О.П. Концепция экономической безопасности как фактор повышения конкурентоспособности предприятия. Дис.... канд. эк. наук. Самара, 2000. 56. Чугунов М.Н. Совершенствование методов снижения рисков и потерь на промышленных предприятиях. Дис.... канд. эк. наук. Саранск, 2001. Статьи, авторефераты 57. Абалкин Л, И. Экономическая безопасность России // Вестник РАН. М., 1997. 58. Бархатов А.П., Епинин ГА. Программа внутреннего аудита в организации // Аудиторские ведомости. 2003. МвЗ. 59. Беспалько А. А. К вопросу о службе экономической безопасности предприятия // Современнее тенденции развития экономической науки и их отражение в учебном процессе: Материалы межвузовской научно-практической конференции. М.: Московский институт права, 2004. 60. Бурцев В.В. Внутренний контроль в организации: методологические и практические аспекты // Аудиторские ведомости. 2002. № 8. 61. Бурцев В.В. Основные направления совершенствования внутреннего контроля в организации // Аудиторские ведомости. 2002. №10. 62. Бурцев В.В. Методология управленческого аудита // Аудиторские ведомости. 2003. №10. 63. Гапоненко В.Ф., Беспалько А. А. К вопросу о безопасности общества и предприятия // Стратегии динамического развития России; единство самоорганизации и управления. Материалы Первой международной научно-практической конференции. Том П. Ч. 2, / Под общ. ред. д.соц.н., проф. В.Л. Романова. М.: Проспект, 2004. 64. Глазьев С.Ю. Основы обеспечения экономической безопасности страны — реформационный курс // Российский экономический журнал. 1997. № 1. 65. Глазьев С.Ю. За критической чертой О концепции макроэкон. политики в свете обеспечения экономической безопасности страны // Рос. экон. журнал, 1996. 66. Короткова Л.А. Административные правонарушения, выявляемые по результатам проведения налоговыми органами мероприятий налогового контроля. // Налоговый вестник. 2003. №2. 67. Крылов А.А. О взаимодействии правоохранительных органов и аудиторских компаний // Актуальные проблемы обеспечения правоохранительной деятельности (отечественный и зарубежный опыт). М. Академия управления МВД России, 2003. 68. Ланина И.Б. Документооборот как составная часть учетной политики предприятия // Финансовая газета. Региональный выпуск. 1999. №51. 69. Лисицкая Т. Внутренние стандарты аудита строительной отрасли // Финансовая газета. Региональный выпуск. 2003. № I. 70. Потемкина Т.Н. Организация документооборота в бухгалтерии. // Бухгалтерский учет. 2001. № 24. 71. Романов В.Н., Подольский В.И., Сотникова Л.В. Изучение курса «Внутренний контроль и аудит» // Бухгалтерский учет. 2000. №13. 72. Соколов П. Особенности аудита строительных организаций //Финансовая газета. 1998. № 51. 73. Соколов Я, В., Бычкова С.М. Бухгалтерский учет, аудит и судебная бухгалтерия // Аудиторские ведомости. 2000. № 4. 74. Соловьев И.Н. Информационная и правовая составляющие безопасности предпринимательской деятельности // Налоговый вестник. 2002. № 10. 75. Станиславчик В. Риск-менеджмент как инструмент контроля финансовых результатов деятельности компании // Финансовая газета. 2003. № 7. 76. Хасанов Б.А. Система финансового контроля и внутренний аудит. // Аудиторские ведомости. 2003. № 3. 77. Хачемизова Е.Н. Налоговый аудит в строительной организации // Аудиторские ведомости. 2004. № 1. 78. Шохин С.О. Институт независимого аудита и государственный финансовый контроль: перспективы взаимодействия // Аудиторские ведомости. 2002. № 7. |

Последнее изменение этой страницы: 2017-04-13; Просмотров: 1600; Нарушение авторского права страницы