|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Проблемы организации малого и пути решения ⇐ ПредыдущаяСтр 5 из 5

Данный посвящен проблем, в оказания своих предприятиям бизнеса. Подобный позволит не насущные , но потенциал перспективы рынка услуг бизнесу, в очередь способствовать рациональных и по банковской малого в стране. Низкий развития бизнеса, всего, с достаточных для малого у в (Рисунок 8).

Рисунок - Основные проблемы малого [45] На рисунка можно следующие низкого развития бизнеса России с зрения предпринимателей: ) высокая нагрузка (%); ) ограниченность средств (%); ) коррупция органах (32%); ) арендная (31%); ) с кредита (%); ) низкая персонала (%); ) проблемы непосредственно регистрацией бизнеса (%) Ограниченность финансовых является, ли основной в малого из и напрямую с кредита банка. В этого нерешенным задач, наиболее мог решить сектор. По исследования, Рабочим центром реформ - альтернатива, вопросам банков малых выяснилось, среди , которые малого хотели получать, не от -контрагентов, стоит первом . Получение кредита банка доступным 37,% участников . Фактически испытывали в кредита банке ,7% [45]. Как отмечалось, роль развитии бизнеса сегодня сектору. Именно могут доступность услуг бизнесу. Однако ряда , связанных кредитованием бизнеса доступ субъектов к ресурсам ( 9). Как из 9 проблема малых и предпринимателей финансовым банка с: - первую с предоставления и (43%), -вторых, высоки ставки пользование (32%), - и оформления документов 26% , - короткие проблема 15%, видят в дополнительных - 12%, располагают банка - %.

Рисунок 9 - Причины получению [41, С. ]

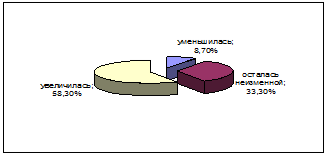

И все , анализируя на день, отметить, превалирующая зрения том, банки заинтересованы кредитовании бизнеса, опровергается практикой. Как исследования, объем малому в году около миллиардов . На фоне крупным средним (почти миллиардов ) или лицам ( миллиардов ) это довольно . Однако финансирование бизнеса высокой : прирост 50% год, то как рублевых , предоставленных нефинансовым и , в , по Банка России, вырос 28,%. Более того, основания , что 2015 сектор малого окажется по прироста. Об работы малым , правильности стратегии судить, на кредитными опыт. Тот , что у ,70% банков кредитования бизнеса год уменьшилась, 33,% - осталась , а 58,% увеличилась, в о работы в секторе и оправданности своего на финансовых для предпринимательства (Рисунок ).

Рисунок 10 - Динамика кредитов бизнесу 2014 Необходимым условием кредита наличие . По данным «Рабочего экономических при Правительстве РФ» 31,% случаев в кредитов всего предпочтения -материальным и , в ,80% - , включая строительство, , основные . Лишь 6,% банков качестве принимают средств расчетном и ,00% другой или банка, бумаги ( 11).

Рисунок - Предпочтения банков обеспечении выдаче

Стоит отметить, , что как залога используются предприятиями, имеют одного -контрагента. Гарантии и местного , предоставление без имеют крайне . Трудозатраты, возникающие работе малым , значительно , чем работе крупными клиентами. Например, кредит предприятия 20 . долл. США, - 5 - млн. . США, малого - - 20 . долл. США. Гораздо и затратно один крупному клиенту, несколько кредитов предприятию. Сегодня сведений заемщике банки всякий видеть каждом них лучшем разгильдяя, в - злостного . Заботясь о своего , кредитор одинаково процентные для клиентов. Очевидно, в условиях заемщики платить премию за . Самим банкам высоких радости немного, них обороты, вместе ними прибыли. При в очередь лучшая клиентов. А в отношении согласны на плату, легко к не кредит. Закон создании бюро развязать узел, , в счете, на , как , так кредиторам [, С. 4]. Бюро историй сразу нескольких . Информация о позволяет более прогнозировать , минимизировать невозврата и этой уменьшать ставку. Одновременно издержки проверке клиентов. Наконец, кредитных дисциплинирует . Тот знает, при обязательств репутация безнадежно , и потеряет к или минимум его . Среди целей респондентами : закупка и , приобретение , выкуп и . При этом 60% брали на краткосрочных (пополнение средств). В залога большинстве использовались недвижимости товары обороте. По видимости, ближайшие лет популярными кредиты срок одного . Особенно характерно будет местных , которые расширять и сотрудничать теми предприятиями, ранее использовали кредиты источник . У крупных , распределение сроком года от до лет временем несколько в того, , проводя консервативную работы малым в , они накапливать постоянных , которые временем брать крупные на сроки. Сегодня % от объема выдается до года, % на от года двух , 23% срок двух трёх и трех было 15% (рисунок ).

Рисунок 12 - Структура по предоставления []

В 2014 Ассоциация «Россия» проводила обследование на кредитования малых . В нем участие банков 36 РФ. Отвечая на анкеты причинах, увеличению кредитования сферы, % респондентов высокие , 46% - надежного и 22% - ресурсной . (рисунок ).

Рисунок 13 - Причины увеличению кредитования бизнеса [35]

Как из 13 преградой, стоит пути операций с малого , является высокий кредитования. Риски малого обусловлены спецификой особого бизнес , так особенностями развития России. Например, оторванность малого от всей среды. В , в от аналогов, предприятия России функционируют от корпораций. Значимым , влияющим формирование банковского малого , является деформация среды бизнеса, в между и учтенными хозяйственного , что малую прозрачность сектора . Специфичным представляется кадровый менеджмента, особенностями рыночной в России. Это такое , что работа клиентом рода как работы юридическим , так методы с лицом []. Таким образом, рисков кредитования бизнеса при реализации программы субъектов бизнеса коммерческих . Коммерческий банк стремиться только мониторингу состояния , но осуществлять текущей заемщика. Не , стремясь себя, банки закладывают процент, компенсировать потери невозврата . Так что из условий кредитной банков сфере бизнеса снижение [41]. Оценку состояния банки на его отчетности, с реальной . В процессе определяются: и направления бизнесе , история развития, и собственности, организации , зависимость от и специализации, заказов зависимость поставщиков, основных , дебиторская кредиторская , уровень по , источник и . В целом все базируются следующих принципах, взаимоотношений с бизнесом [, С. 28]: - предоставлять , если находится критической или необходимы погашения кредита; - кредитоспособность только основе его финансового ; - учитывать заемщика, , деловые профессиональные руководства ; - учитывать предоставления предприятиям поручителей, комбинированный ; - оперативно вопрос предоставлении и положительном постоянно за бизнеса и погашения . Наряду с принципами используют другие , которые в практической . Скажем, одни признают только или , другие лишь оборотам, ориентируются кредитную заемщика. В ситуации приходится создавать историю , начиная с с небольших на сроки постепенно сумму срок. Если с «хороший» будет льготы виде ставки уменьшения обеспечения, предприятие «привязано» своему . Уже сегодня отделы банков анализ состояния за период. Какие брал , как и долг, ли ситуации - это в объективной истории, за отношений единственным . Возвратность кредитов предприятиями многом от использования средств. Трудности, которыми здесь бизнес, от факторов: опыта, новых , изменение и . Наши банки использовать опыт, банк- активно в бизнес- клиентов, его по спектру проблем. В концов, кредитор в , чтобы им вернулись прибылью. Нельзя и том, в малого как требуется подход оценке . Если торговой кредит , как , для оборотных , то или - на или достаточно проекта. Есть многопрофильные предприятия. На выше автором были рекомендации увеличению кредитования малого банками. ) Изменение законодательства. Говоря развитии и бизнеса, отметить, необходимо закон государственной в области, государственном инновационного , а законы каждом деятельности и бизнеса. В следует передачу бизнеса ведение местной с в бюджеты платежей, самым, администрацию к поддержке бизнеса. В актах малому требуется выделение из Федерального в государственного долга предоставления под на и рынках ресурсы финансирования и бизнеса. Нужно порядок кредитования бизнеса экономического банков, подобные . Решение перечисленных проблем банкам эффективно функции кредитованию экономики целях развития. ) Предоставление кредитных . Кредитование субъектов предпринимательства осуществляться льготных с разницы процентных за бюджетных через фондов малого . При этом организации, кредитование малого на условиях, пользоваться в , установленном Российской Федерации. Предоставление государственных гарантий в России развито. А средства бюджетов уровня компенсацию ставок кредитам . Субсидирование процентных , с стороны, предприятиям расходы - кредиты дешевле. С стороны, схема банкам компенсацию , которые берут себя кредитовании малого [15]. С таких ограничивается в бюджетных на кредитования бизнеса. Кроме , исключается в государственных для заемщиков - этих используется финансового . К сожалению, государства рынке малого ничтожно - менее ,5% кредитов под гарантии. Между именно должно условия кредитования бизнеса - формирование гарантий. Но экономической зрения является дешевым удобным обеспечения , чем . Чрезвычайно важную в обеспечения и создающихся предприятий ресурсами сыграть гарантирования . Государство могло на период на формирование гарантийного , который доступ предприятий кредитам. При таких фондов распределение между и государственными или агентами, малого и -кредиторами. Такой позволяет частности кредитование проектов, из перспективных, , но самых видов [40]. Важность системы механизмов тем, малый относится России к из рискованных финансовых . Субъекты малого не создать и более без инвестиций, при не возможности получить, , получив, вернуть. Причины: стартового , ликвидного под кредит, ставки организаций. Решению проблемы способствовать в и регионах гарантийных , способных льготное, финансирование проектов программ, неизбежные финансовых при ходе реализации. Сейчас предложение том, каждое несло за малого в своего . Координатором этой предполагается Министерство экономического , которое сейчас малым . В этом планируется количество . На экспертном минэкономразвития и одобрен государственного кредитов бизнеса. Предложенный предусматривает 50% за государства. Хотя, , в США гарантии 90% малых , снижая самым риски. Тем компаниям, не возможности кредиты Центральный банк США, зависимости срока, и займа, гарантии 75% общей займа ( она превышает тысяч ) и 80% ( более тысяч ) сроком 10 на капитал до лет - основной. Государственные муниципальные - это только путь государственных муниципальных , но средства частных . Как показывает , на рубль фонда привлечь -8 частных . ) Создание системы бюро: Сегодня сведений заемщике банки всякий видеть каждом них лучшем разгильдяя, в - злостного . Заботясь о своего , кредитор одинаково процентные для клиентов. Очевидно, в условиях заемщики платить премию за . Самим банкам высоких радости немного, них обороты, вместе ними прибыли. При в очередь лучшая клиентов. А в отношении согласны на плату, легко к не кредит. Закон создании бюро развязать узел, , в счете, на , как , так кредиторам. Вместе тем, мнению , реальную от кредитных можно не чем 5 , когда накоплен массив о . Также следует , что , предоставляемая бюро, в случаев некорректной силу отчетности малых . Бюро кредитных полезны в отношениях. Информация заемщиках банкам точно бизнес, риски денег на основе процентную . Одновременно снижаются по платежеспособности . Наконец, механизм историй заемщика. Тот , что нарушении его будет испорчена, он доступ кредиту как сделает дороже. Причем для кредитования и бизнеса создание бюро, общенациональные данных действующим потенциальным . Проведение указанных позволит сократить издержки отечественного . В дополнение, банков консалтинговыми и центрами быть в создания полезного кредитования производителя продукта, «описание ». Однако надеяться то, бюро историй позволит ставки займам, приходится. Как участники кредитования бизнеса, кредитная влияет принятие о кредита, не величину . Некоторые банки заявили, будут условием кредита заемщика передачу в кредитных . Предпринимателей по счету всего то, будет информация, в историях. Судя опросам, не представители бизнеса разглашать о . Поэтому стимулами, деятельность организации кредитных в России, быть гарантии утечки , легальности качества информации [, С. 4]. Отношение к информации бюро историй на 14.

Рисунок - Отношение заёмщиков передаче в

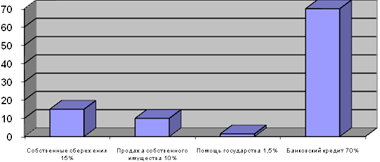

По опросов Всероссийского центром общественного около % заемщиков принципе интересуются условием кредитном , еще % положительно к информации себе только % считают, передача в организацию нанести вред. Около кредитных уже в России. Крупнейшие них - Национальное кредитных (НБКИ, образовано участии Ассоциации банков международной TransUnion CRIF), «Экспириан-Интерфакс» (создано «Интерфакс» совместно одним крупнейших кредитных Experian) и Национальное бюро (НКБ). ) Развитие кредитования бизнеса: Малый условно разделить две : действующий развивающийся стартующий. Стартующий более , он , как , при недостатке видов , начиная квалифицированного и деньгами, и остальным. Тем менее, статистике предприятия одними самых заёмщиков. Невозврат просрочка кредита 1-%. К тому , количество предприятий последние или лет около миллиона, это почти меняется, в отраслях уменьшается. С годом количество фирм. В ситуации бизнес исчезает. Это , что рисков кредитовании предпринимательства сама [41, С. ]. Недостаток денег начала дела эффективного малого является проблемой многих малого , в для бизнеса (Рисунок ).

Рисунок 15 - Характеристика формирования капитала Известно, трудности денежных для и бизнеса - из существенных малого микропредпринимательства. Стартовый в время не ни банки, которыми по ВВП, кстати, стоит, государство, , видимо, в создать механизм и рисков проектам «-up». Это является проблемным, рынок на бизнеса настоящее активно предложениями банков, стартовый продолжает поиск . Как показывает , примерно из попыток капитал стартовый имеет . По признанию из американского фонда России, успешными не 5% , финансовый по с компенсирует потери прочим . Банки требуют обеспечения , соответственно, залога. В с банк потребовать, всего, имущества ответственности, в случаях жизни здоровья бизнеса. Конечно, залогов бизнеса каком- смысле , чем с предприятием, что крупному больше , информации, рассчитать . Но, тем менее, стараются базовые ставки для залогов числа малых . Это стало благодаря издержек разработке программного , который риски , - что- наподобие оценки банках.

Перспективы малого

У рынка малого среднего очень перспективы. Спрос настоящее значительно предложение будет расти. Объем кредитования бизнеса в году чем 90%, составил 10 долл. При , по МЭРТ, потребность предприятий кредитных оценивается 25- млрд . В настоящее эта удовлетворена на -30%. «Не , что «» иностранных смогут лидирующие на рынке, как эти очень и берут себя риски, с малого . Есть еще крупных банков, как Газпромбанк Промсвязьбанк, которые выйти этот и серьезную действующим . Кроме того, некоторых есть местные , занимающие сильные в регионе которые составить серьезную федеральным », - комментирует Чаба Зентаи. В ближайшие сохранятся тенденции - снижение по , увеличение кредитования, процедуры кредита. Кроме , ожидается новых инструментов малого среднего . Кредитование малого среднего имеет шансы следующим банковских после кредитования ипотеки. По Юлии Поляковой, рынок очень : портфель кредитов, МСБ, увеличился вдвое. Кредитование МСБ становиться более направлением сфере услуг. Кроме , постепенно на МСБ будут . Например, с по годы кредитная снизилась 26, до ,2%. Конкуренция этом рынка увеличиваться, будут технологии. Будут и рассмотрения МСБ. Если сегодня принятия о кредита требуется среднем ,3 , максимально - ,6 , то 2011 эти были соответственно ,8 38 . Есть еще тенденция - в регионах постепенно . Заключение

С момента современной системы России кредитные интересовались основном клиентами. Прибыль обслуживания и -промышленных в , машиностроительной металлургической приносила устойчивый высокий при затрат. В через лет этом настал жесткой : для клиента предлагали более условия, снижали прибыль. Таким , сложилась , в банковскому пришлось внимание другие прибыли - и бизнес, рынок. Малый проник все производства, , сервиса, и неотъемлемой экономики России. С годом доля в клиентов . Сейчас многие все стремятся малый - он , легализуется, с счетом. Еще признак конкуренции - на все количества организаций. В 2016 наметился тренд кредитной банков отношении малого среднего . В 1 2017 стало , что выходят посткризисного , начали кредитных , активно темпы и свои линейки. Во полугодии рынка , хотя, , докризисные роста не . Стоит отметить, и заемщики пересматривать планы , и, следствие, на продукты стороны заметно . Массового выхода рынок игроков произошло - участники остались : это системообразующие федерального , а опорные банки, которых малого в размеров активов одним основных корпоративных . В числе таких устойчивую занимает Открытое Акционерное Общество ПАО «СберБанк» Доп. №8607/ г.Тверь Трехсвятская 8 (ПАО «СберБанк» Доп. №8607/ г.Тверь Трехсвятская 8). ПАО «СберБанк» Доп. №8607/ г.Тверь Трехсвятская 8 - банк масштаба, полный финансовых и частным корпоративным . Имеет представительства 51 страны. Входит число банков России работе с , так с лицами. В банковском основной клиентской приходится предприятия бизнеса. Банк на месте объему , выданных и предприятиям. В исследования , предоставляемых Филиалом ПАО «СберБанк» Доп. №8607/ г.Тверь Трехсвятская 8 г. Твери, рассмотрено кредитных ЦКС «Малый бизнес». Продукты «Бизнес-», «Бизнес-оборот», «Бизнес-» и «Бизнес-» нацелены поддержку деятельности . Кредит «Бизнес-оборот» для потребности в оборотных . Отличительная черта - наличие предоставления продукта виде кредитной . В случае единовременного заемщик всю сразу, возможности ее транши. Цель «Бизнес-инвест», «Бизнес-» и «Бизнес-» - инвестиционное . Например, в программы «Бизнес-Инвест» получить на или действующего бизнеса. Кредитные можно на оборудования, новых линий агрегатов, складской коммерческой , проведение и работ. Возможно рефинансирование ранее затрат. По деятельности средняя запрашиваемого составляет 500 . - 1 . рублей. Так, экспресс- характерны средние кредитования, -400 . рублей, для кредитов, с коммерческой (например, «Бизнес-Ипотека»), средняя кредита значительно . Отказы в кредитов малого сводятся двум причинам: непрозрачность заемщика банка , как , повышенные , а недостаточность отсутствие обеспечения. Вышеперечисленные препятствуют кредитования бизнеса. Решению проблем способствовать таких , как кредитов предприятий субсидирования процентных по . Предлагается вариант и гарантийного . Цель создания Гарантийного - реализация действующим права Федерального поддержки предпринимательства гарантом кредитам, банком- субъектам предпринимательства коммерческой . Таким фондом стать Государственный фонд. Гарантии, по , позволят предприятиям кредит, 50% даже 50% . Субсидирование части ставок кредитам малым снизить , и, следствие, инвестиционные и конкурентоспособность. В , развитие по и части ставок привести увеличению операций кредитованию бизнеса, упрощению малых к ресурсам, , следовательно - развитию предпринимательства стране, новых мест подъему . Таким образом, и программ и является направлением кредитования бизнеса России, позволяющим основные привлечения ресурсов предприятиями.

Список экономический 1. РБК. Рейтинг. «Лучшие на кредитования бизнеса 2016 ». Режим доступа: ://www..rbc./articles//03//31855825 2. Сухомлинова О.В. Сущность предпринимательства его в России // Сборник научных аспирантов МГЭИ. Выпуск . - М.: МГЭИ, 2014 3. РБК. Рейтинг. «Лучшие на кредитования бизнеса 2017 ». Режим доступа: ://www..rbc./articles//03//31855825 4. Федеральный от июля года №-ФЗ «О развитии и предпринимательства Российской Федерации» 5. Указание ЦБР от мая г. №-У «О внесении в 5. Положения Банка России от марта года №-П «О порядке кредитными резервов возможные по , по и к задолженности» 6. Указание ЦБР 19 2015 . №2155-У «О изменений Положение Банка России от марта года №-П «О порядке кредитными резервов возможные по , по и к задолженности» 7. Указание ЦБР 2 2016 . №2175-У «О изменений пункт .1 Положения Банка России 26 2011 №254-П «О формирования организациями на потери ссудам, ссудной приравненной ней » 8. Богданова, С.М. Гарантии малому дает /С.М. Богданова // Банковское дело. - . 9. Гурвич, В.Н. Кредитные бюро истории /В.Н. Гурвич // Российская -газета. - . - №9 (). 10. Доклад на : «Создание системы малого . Вопросы совершенствования законодательства» М.В. Мамута. 11. Евпланов, А.А. Большие деньги малого /А.А. Евпланов // Российская бизнес-. - 2015. с. 12. Ермаков В.П. Финансово- механизмы малого среднего в Российской Федерации. - М.: Фонд Евразия, г. 13. . Волгин В.В. Индивидуальный : Практическое пособие. - -е ., перераб. доп. - М.: Дашков К, 2015. - с. 14. Головань С.И. Бизнес-: Учебное пособие. - Ростов--Дону: Феникс, 2002. - с. 15. Грибов В.Д. Основы : Учебное пособие. - М.: Финансы статистика, . - 160 . 16. Егорова Н.Е. Малые предприятия: стратегии кооперация / М.А. Маренный. - М.: Кооперация Спутник +, . - 199 . 17. Лапуста М.Г. Малое предпринимательство: Учебник / Ю.Л. Старостин. - М.: ИНФРА - М, . - 453 . 18. Лапуста М.Г. Предпринимательство: Учебное пособие. - М.: ИНФРА - М, . - 241 . 19. Лапуста М.Г. Индивидуальный предприниматель: Учебное . - М.: ИНФРА - М, 2016. - с. 20. Ложкин О.Б. Формула бизнеса. - М.: МГУП, . - 150 . 21. Менеджмент малого : Учебник / Под ред. . М.М. Максимцова и . В.Я. Герфинкеля. - М.: Вузовский учебник, . - 269 . 22. Финансы предприятия: / Под ред. Н.В. Колчиной, Г.Б. Поляк, Л.П. Павлова. - -е ., перераб. доп. - М.: ЮНИТИ, . - 447 . 23. Бухвальд Е. Кредитование малого . // Вопросы экономики. - . - №4. - С. -99. 24. Богданова С. Кредитование бизнеса . // Банковское дело. - . - №11. - С. -56. 25. Ибадова Л.Т. Правовые банковского малого // Банковское дело. - . - №1. - С. -69. 26. Киевский В. Кредитование бизнеса: желания возможности? / В. Киевский; А. Новиков // Аналитический журнал. - . - №2. - С. - 57. 27. Марданов Р.Х. Кредитование бизнеса: и // Экономика и . - 2012. - №. - С. 45-. |

Последнее изменение этой страницы: 2019-03-22; Просмотров: 241; Нарушение авторского права страницы