|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Бюджет расходов на персонал: структура и способы оптимизацииСтр 1 из 7Следующая ⇒

Бюджет расходов на персонал: структура и способы оптимизации марта 2016 Бюджет расходов на персонал является инструментом для принятия управленческих решений и планирования деятельности компании. Это важный документ, в котором сбалансированы личные потребности сотрудников и финансовые интересы компании. Вопросы: 1. Как составляется бюджет расходов на персонал и что необходимо учитывать при этом; 2. Какие статьи предусмотрены в бюджете расходов на персонал; 3. Для чего нужен анализ прошлогоднего бюджета расходов на персонал; 4. Как оптимизировать бюджет расходов на персонал.

Технология разработки бюджета расходов на персонал Разрабатывая бюджет расходов на персонал, в первую очередь необходимо учитывать, на какой стадии своего развития находится компания, ведь от этого зависят суммы, требующиеся на ту или иную статью бюджета. Как правило, таких стадий всего четыре: - становление компании; - рост и развитие; - стабилизация; - спад, после которого компания уходит с рынка или же начинается ее качественно новый период деятельности с той же последовательностью этапов развития Для западных компаний, давно работающих на рынке, кризисы, характерные для спада, повторяются с периодом в 50-60 лет. Для российских компаний, многие из которых свою деятельность начали относительно недавно, этот период гораздо короче и каждый из этапов развития может продолжаться год-полтора, а иногда и меньше. Технология разработки бюджета расходов на персонал основывается на данных планов по работе с персоналом. Формат этих планов зависит от предпочтений менеджера по персоналу, но лучше все-таки использовать формы долгосрочного планирования. В этих формах перечисляются все статьи затрат, которые решено учесть в бюджете расходов на персонал. Формы заполняют линейные руководители и топ-менеджеры, а сотрудникам HR-службы необходимо проанализировать, уточнить и свести всю полученную информацию и спрогнозировать на ее основе суммы расходов по найму, обучению и другим статьям, затраты на которые будут зависеть от планируемой численности персонала. Анализ прошлогоднего бюджета расходов на персонал Планирование предстоящих затрат должно производиться на основе анализа прошлогоднего бюджета расходов на персонал. Очень часто реалии рынка и действительные потребности компании корректируют планируемые затраты, отражаемые в бюджете расходов на персонал. Составляя бюджет на следующий финансовый год, необходимо сравнить фактические данные по затратам за прошлый год и теми суммами, которые были запланированы. Относительная разница между планируемыми и фактическими затратами пересчитанная с учетом экономической эффективности поможет понять, где компанией допущен перерасход при бюджетировании затрат на персонал. Такой анализ поможет определить эффективность расходов, станет базой для принятия обоснованных решений, поможет выделить приоритетные направления работы с персоналом и найти более грамотные решения в области оптимизации планируемых затрат. Постоянно ведите HR-аналитику, чтобы без труда обосновывать затраты перед собственниками Составляя бюджет, помните: речь идет о затратах компании, а значит – собственников. Будьте готовы, что первые лица компании спросят: «А что я получу взамен? Для чего ДМС, английский, расходы на внешних рекрутеров, корпоративные праздники?» Ответить на эти вопросы, не рассчитывая отдачу от этих мероприятий, HR-директор не сможет. Поэтому я постоянно веду HR-аналитику, чтобы владеть информацией об эффективности вложений в персонал. ПРИМЕР HR-службе логистической компании предстоит внедрить чат-бота в подбор персонала. В рамках проекта предстоит организовать 6 тренингов для рекрутеров по использованию чат-ботов. Директор по персоналу посчитал расходы. Так, услуги внешнего тренера обойдутся компании в 52 300 рублей. Сумма средней зарплаты 8 участников – 22 700 рублей. Изготовление раздаточных материалов – 5000 рублей. За организацию перерыва на кофе придется заплатить 10 000 рублей. Итого 90 000 рублей. За 6 тренингов – 540 000 рублей. К этому HR-директор прибавил стоимость аренды чат-бота в год – 360 000 рублей. Таким образом, общая сумма затрат – 900 000 рублей.

Татьяна ВОЛКОВА,Директор по персоналу компании ГК «Инград» ПРИМЕР HR-директор рассчитал затраты на двухдневный тренинг для пятерых менеджеров по оценке персонала. Прямые затраты: стоимость работы тренера (3 000 руб./час) за 2 дня в течение 7 часов каждый день – 42 000 рублей. Подготовка раздаточных материалов (слайдов, видеофильмов, компьютерных программ) – 4000 рублей. Сопутствующие затраты: на аренду помещения (2 дня) – 10 000 рублей, оборудования – 8000 рублей, на расходные материалы – 2000 рублей, питание участников и тренера (обед и кофе-паузы) – 50 000 рублей. Глава службы персонала суммировал все затраты. Получилось 116 000 рублей (42 000 + 4 000 + 10 000 + 8 000 + 2 000 + 50 000).

Анастасия ЛОБАРЕВА,Директор по персоналу компании «ГлавЭлектроСнаб» (г. Новосибирск) ПРИМЕР Когда HR-директор представил первый вариант бюджета службы персонала на следующий год, то финансовый директор сразу заметил колебания в затратах на оплату услуг кадровых агентств. Так, на 2017 год глава HR-службы заложил в бюджет 800 000 рублей. Однако из этой суммы не потратили ни копейки. Но на следующий год Директор по персоналу планирует на эти же цели 1 080 000 рублей. «Где логика?» – спросил финансовый директор. HR объяснил: «Да, в этом году мы не тратили деньги на услуги кадровых агентств, так как сумели организовать подбор своими силами. Однако в следующем году это не удастся сделать, так как в регионах открываются новые подразделения и придется привлекать агентства». Такое объяснение удовлетворило финансового директора. Плохо и то, когда фактические затраты постоянно превышают плановые, и то, когда, напротив, HR-служба регулярно тратит заметно меньше. Если есть перерасход, это значит, что Вы допускаете ошибки в планировании, закладываете не все расходы, которые необходимы. Если средства остаются неизрасходованными, Директор по персоналу либо заложил большие суммы, либо служба персонала не выполнила что-то из намеченного. Скажем, в 2017 году на объявления о вакансиях планировали потратить 1 400 000 рублей, фактически же расходы составили 1 000 000 рублей. С одной стороны, это экономия бюджета. Но нет ли недобора персонала, не повредит ли это работе компании? Выясните истинные причины колебаний между данными факта и плана, устраните их. Образец проекта бюджета HR-службы ниже. Полный проект HR-бюджета доступен для Вас здесь.

Ирина БЕЛОВА,Директор по персоналу группы компаний «НОРДТЕКС» (г. Иваново) ПРИМЕР В штате отдела подбора персонала фармацевтической компании 4 HR-менеджера. Доход каждого – 60 000 рублей в месяц, включая премию. Всего 240 000 рублей в месяц План, который установлен каждому рекрутеру – закрыть в месяц не менее 8 вакансий различных категорий сотрудников со средней заработной платой 50 000 рублей. Итого 32 вакансии в месяц. Если бы компания сотрудничала с кадровым агентством, то платила бы ему 20% от оклада сотрудника и 18% НДС. Таким образом, сумма платежа за закрытие только одной вакансии была бы 11 800 рублей (50 000 × 20% + 18%). На то, чтобы закрыть 32 вакансии в месяц, ушло бы 377 600 рублей (11 800 руб. × 32 вакансии). За год это было бы 4 531 200 рублей (377 600 руб. × 12 мес.). Получается, затраты на подбор персонала с помощью кадровых агентств выше, чем на выплаты внутренним рекрутерам. Алла БЕДНЕНКО,Директор по персоналу компании «Эконика» ПРИМЕР Руководителя отдела закупок, которого приняли на работу полгода назад, поймали на мошенничестве и уволили по статье «Утрата доверия». А ведь тест MMPI, который руководитель проходил, когда был кандидатом, показал, что он склонен к асоциальному поведению. HR об этом говорил, но тогда это во внимание не приняли.  Важные выводы 1. Чтобы не превышать бюджет, выявляйте все затраты, которые необходимы. Если что-то забудете, потом расходы на это придется серьезно обосновывать отдельно. 2. Скидки, которые можете получить от провайдеров, не учитывайте. Включайте в бюджет полную стоимость услуг. А то, что сэкономите из-за скидки, станет Вашим запасом на случай, если затраты на что-то возрастут. 3. Обосновывая расходы, например, на обучение HR-ов или на покупку тестов для оценки кандидатов, приводите примеры, доказывающие пользу от вложений. Пример HR-директор швейной компании, проверяя работу своих менеджеров по подбору, обнаружил, что даже для того, чтобы найти дворников (мужчин или женщин 50-70 лет), а также продавцов, грузчиков и водителей, объявления размещаются, как при поиске специалистов – на интернет-сайтах по поиску работы. Но это неоправданно сразу по двум причинам. Первая – эти категории работников, как правило, не пользуются Интернетом. А потому почти нет резюме от кандидатов на вакансии. Вторая причина – деньги тратятся фактически впустую. Чтобы сократить расходы, HR-директор поручил своим подчиненным изменить тактику работы и подбирать каналы распространения информации о вакансиях адекватно уровню кандидатов. Для поиска дворников – расклеивать объявления на стоянках общественного транспорта, подъездах жилых домов, находящихся поблизости от офиса, на столбах в людных местах в том районе, где располагается компания. А когда речь зайдет о том, что нужно подобрать продавцов, грузчиков, водителей, поваров, объявления размещать в печатных СМИ, так как их чаще всего читают и просматривают, чтобы найти работу, эти категории граждан. Пример Компания пользовалась услугами интернет-портала – размещала вакансии и изредка (в целях экономии) просматривала контактные данные соискателей. Всего было размещено 35 вакансий по цене 2000 рублей, общая сумма затрат – 70 000 рублей (2000 руб. 35 вакансий). Просмотрела компания 120 резюме, за что заплатила 18 000 рублей ( 120 резюме 150 руб. за каждый просмотр). Таким образом, общая сумма расходов за шесть месяцев составила 88 000 рублей. Теперь рассчитаем, во сколько обошелся компании каждый новый сотрудник. Всего было отобрано 1870 человек, следовательно, на то, чтобы привлечь одного, потрачено 47 рублей (88 000 руб. : 1870 человек). Однако этот же интернет-портал разработал и на те же полгода сделал выгодное пакетное предложение – безлимитный тариф. Можно было бы размещать вакансии, получать доступ к резюме соискателей в неограниченном количестве и всего за 33 000 рублей. Если бы компания воспользовалась пакетным предложением, то найм одного сотрудника обошелся бы ей в среднем всего в 18 рублей (33 000 руб. : 1870 человек). Иначе говоря, можно было сократить затраты на поиск и привлечение персонала в 2,6 раза. Если говорить о размещении объявлений о вакансиях в специализированных СМИ, то тоже можно найти экономные варианты. Рассмотрев каждый вариант, предварительно прикиньте затраты и выберите наиболее оптимальный. Пример Компании понадобилось разместить в специализированной газете информацию о семи открытых вакансиях: грузчик, бухгалтер, экономист, оператор ПК, кладовщик, юрист, инспектор отдела кадров. HR-директор попросил менеджера по подбору выяснить, какие варианты размещения существуют и сколько каждый из них будет стоить. Оказалось, есть три варианта. Первый: каждую вакансию поместить в отдельный блок (рамочку) 5,7 1,9 см. Один блок стоит 230 рублей. Затраты на все блоки составят 1610 рублей (230 руб. 7 блоков). Второй вариант: все семь вакансий поставить в одном блоке 8,7 10,7 см. Стоимость блока из семи вакансий – 1725 рублей. Третий вариант: сгруппировать вакансии по тематическим блокам и разместить в тематических рубриках. Получилось три блока. В одном из них вакансии кладовщика и грузчика, стоимость 460 рублей. В другом – информация о вакансиях экономиста, бухгалтера, оператора ПК, за что компания заплатит также 460 рублей. И в такую же цену обойдется третий блок, в который войдут вакансии юриста и инспектора по кадрам. Следовательно, за размещение всех вакансий в привязке к тематическим рубрикам нужно заплатить 1380 рублей (460 руб. 3 блока). Компания воспользовалась последним вариантом. Пример В Липецке есть бесплатный интернет-портал по поиску работы. Называется он 48.ru. Аналогичный портал в Саратове – 164.ru. Эти порталы предлагают работодателям размещать определенное количество вакансий бесплатно (как правило, до трех). Кроме того, порталы представляют бесплатный и неограниченный доступ к базе информации соискателей. Это неполноценные развернутые резюме. Тем не менее минимум информации, необходимый для того, чтобы составить представление о человеке, там есть. Самое главное – HR-служба может получать контактные данные соискателей в режиме онлайн сразу после того, как разместит вакансию. И так по всем трем вакансиям. В регионах есть свои новостные интернет-порталы, которые поддерживают местные власти. На этих порталах есть рубрика «Работа». В ней можно бесплатно разместить определенное количество вакансий, а в использовании контактов соискателей работодатели не ограничены. В последнее время популярными стали порталы www.slando.ru и www.avito.ru. Вы можете там бесплатно размещать неограниченное количество вакансий и искать контакты. Пример Организация приняла в штат грузчика. Его оклад – 20 230 рублей. Кроме того, на эту сумму компания должна начислить и уплатить взносы в фонды – пенсионный, социального страхования и обязательного медицинского страхования. В общей сумме размер взносов составляет 30 %. К этому надо прибавить взносы на страхование от несчастных случаев и профзаболеваний по тарифу 0,2 %. Итого – 30,2 %. В денежном выражении это будет 6109 рублей (20 230 руб. 30,2 %). Следовательно, затраты работодателя составят 26 339 рублей (20 230 руб. + 6 109 руб.). На руки сотрудник получит 17 600 рублей (20 230 руб. – 13 % НДФЛ). Если бы компания использовала грузчика на условиях аутсорсинга, то тратила бы на оплату его труда только 17 600 рублей и не больше. Эта сумма складывается из часовой ставки работы грузчика – 110 рублей, умноженной на 8 часов (длительность рабочего дня) и на 20 рабочих дней: 17 600 (110 руб. 8 часов 20 рабочих дней). Как видим, работодатель сэкономил бы на налогах 6109 рублей. И это только на одном работнике.

Юрий ГРИГОРЬЯН, Директор по управлению персоналом управляющей компании «Альфа – Капитал» Совет Создав страничку компании в социальной сети, обязательно позаботьтесь о том, чтобы разработать и ее мобильную версию. Благодаря этому, страничка будет корректно отображаться на различных гаджетах и мобильных устройствах, с которых молодые люди заходят в интернет. А значит, компания повысит свои шансы выйти на целевую аудиторию – талантливую молодежь с высоким потенциалом. Стимулирующие выплаты: - стоимость выдаваемых работникам акций предприятия, льгот на их покупку; - другие поощрения, подарки. Дополнительные выплаты: - затраты на командировки; - компенсации и выплаты за счёт средств внебюджетных фондов, в том числе оплата больничных листов, пособия по беременности и родам, возмещения ущерба, особые виды пенсий. К нему не относятся: - годовые разовые премии; - выплата сотрудникам дивидендов; - любая финансовая помощь; - премии из специальных фондов организации; - ссуды, предоставляемые персоналу, льготы, возмещение стоимости проезда, путёвок и т. д.

Отличие от ФЗП Фонд заработной платы — это сумма, распределяемая за выполненную работу между сотрудниками в соответствии с установленными на предприятии тарифными ставками, окладами, а также сдельными расценками. В него входят: - оплата труда в любой форме; - доплаты, надбавки, премии; - компенсации в связи с условиями работы. К ФЗП не относятся суммы социальных выплат. Фонд оплаты труда — понятие более широкое и включает в себя сумму абсолютно всех начислений работникам организации, в том числе и ФЗП. В отличие от ФОТ, к фонду зарплаты относится лишь сумма за отработанное время и премии, непосредственно связанные с ней. О том, из чего складывается данная величина, смотрите на следующем видео: Период расчёта В зависимости от отчётной единицы существуют следующие периоды расчёта ФОТ: Годовой. Этот срок чаще всего применяется для определения суммы фонда оплаты труда. Используются данные за последний календарный год. Месячный. Для отчётности месячный ФОТ важен не менее чем годовой. Дневной. Этот период применяется гораздо реже, как правило, для более глубокого анализа затрат на заработную плату. Часовой. Используется организациями, выбравшими метод почасовой оплаты труда. Как рассчитать годовой ФОТ? Чтобы его вычислить, нужно иметь: - Расчётные ведомости заработной платы за год. В этих документах указаны все суммы начисленных выплат работникам. - Табели учёта рабочего времени. С их помощью можно определить количество отработанных часов. Заполняется каждый месяц ответственным лицом, данная обязанность должна быть указана в должностной инструкции. - Штатное расписание. В нём указаны тарифные ставки, оклады, а также списочный состав сотрудников организации.

Обязательной формулы для вычисления годовой суммы не существует, но подсчитать показатель можно двумя методами. ФОТ = СЗ*СЧ*12, где ФОТ — фонд оплаты труда; СЗ — среднемесячная зарплата; СЧ — среднесписочная численность сотрудников. Среднюю заработную плату можно получить, если сумму всех начислений и выплат, входящих в состав ФОТ, разделить на 12. Среднесписочную численность сотрудников можно вычислить, сложив количество работников за каждый день месяца и разделив на календарные дни. Для годового показателя необходимо повторить действия для периода с января по декабрь, все полученные числа сложить и разделить на 12. Пример расчёта. Допустим, среднемесячная зарплата — 354 тыс. руб., включая надбавки и доплаты. Пусть вычисления показали, что годовая среднесписочная численность работников — 10 человек. ФОТ = 354*10*12 = 42 480 тыс. руб. ФОТ = (ЗП + НД)*РК, где ЗП — зарплата за год; НД — надбавки, доплаты; РК — установленный районный коэффициент для организаций, работающих в условиях Крайнего Сервера и приравненных к нему территориях. Пример расчёта. Допустим, компания расположена в Магаданской области. Заработная плата за год составила 20 млн руб., надбавки — 4988,3 тыс. руб. Коэффициент для территории — 1,7. ФОТ = (20 000 + 4988,3)*1,7 = 42 480 тыс. руб.

Как найти месячный ФОТ? Чтобы узнать фонд оплаты за месяц, необходимо воспользоваться изменёнными формулами годового: ФОТм = СЗ*СЧ, где ФОТм — фонд оплаты труда за месяц; СЗ — среднемесячная зарплата; СЧ — среднесписочная численность. Пример расчёта. Пусть среднемесячная зарплата с надбавками — 354 тыс. руб., вычисления показали, что среднесписочная численность работников — 10 человек. ФОТм = 354*10 = 3 540 тыс. руб. ФОТм = (ЗП + НД)*РК/12, где ЗП — зарплата за год; НД — надбавки, доплаты; РК — установленный районный коэффициент

Пример расчёта. Организация, расположенная в Магаданской области, начислила сотрудникам за год 20 млн руб. заработной платы, надбавки — 4988,3 тыс. руб. Коэффициент для территории — 1,7. ФОТм = (20 000 + 4988,3)*1,7/12 = 3 540 тыс. руб.

Источник: http://znaydelo.ru/personal/pravo/fond-oplaty-truda.html

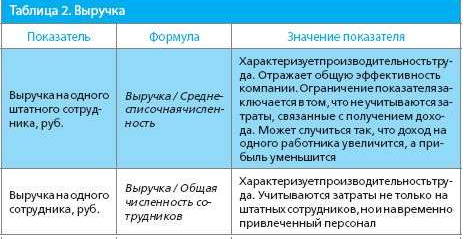

Порядок и образец расчета Допустим, работник ООО «Астра» Медведев Ю. В. устраивался на предприятие на повременную оплату. Он был принят в организацию на должность товароведа с окладом, равным 32000 рублей. В ноябре 2015 года он отработал полных 19 дней. В производственном календаре за 2015 год в ноябре 20 рабочих дней. Оклад, соответствующий данной должности, следует поделить на величину рабочих дней в месяце и помножить на количество действительно отработанных дней: 32000/20*19=30400 рублей. За выполнение плана продаж на предприятии установлены премии в соответствии с коллективным договором в размере 5% от выручки сверх плана на весь коллектив работников (98 человек). В ноябре план продаж был перевыполнен на 3450000 рублей. Определяем размер премии: 3450000*5%/98=1760 рублей. Эту величину следует прибавить к рассчитанной по окладу зарплате: 30400+1760=32160 рублей. В 2015 году Медведев Ю. В. писал заявление о предоставлении ему стандартных налоговых вычетов по НДФЛ на него (как гражданина, уволенного с военной службы и выполнявшего интернациональный долг в Республике Афганистан) и двоих детей. С января его заработная плата превысила величину в 280 000, следовательно, вычеты на детей в 2015 году больше не предоставляются, и для нахождения базы по НДФЛ следует произвести только вычет на сотрудника: 32160-500=31660 рублей. С оставшейся суммы следует удержать и перечислить в бюджет НДФЛ: 31660*13%=4115,80 рублей. В бухгалтерии предприятия находится исполнительный лист на удержание с Медведева Ю. В. алиментов на содержание его несовершеннолетней дочери в объеме 25% всего заработка после налогообложения. Следует определить величину алиментов, удержать их с сотрудника и перечислить на расчетный счет, указанный в исполнительном листе: (32160-4115,80)*25%=7011,05 рублей. В середине ноября Медведеву был перечислен на его карточный счет аванс в размере 10000. Его также следует вычесть из полагающихся к оплате средств: 32160-4115,8-7011,05-10000=11033,15 рублей. Итого, за ноябрь 2015 года Медведеву Ю. В. полагается выплатить 11033,15 рублей. Выручка Выручка - это денежные поступления от продажи товаров, продукции, работ, услуг за период (см. табл. 2). Для банков это сумма процентных доходов (до вычета расходов), комиссионных и непроцентных доходов за вычетом расходов по операциям с ценными бумагами и иностранной валютой. Для страховых компаний это сумма подписанных страховых премий и чистого дохода от инвестиций за вычетом премий, переданных в перестрахование.

На рис. 1 представлены данные о выручке на одного сотрудника в разных сферах бизнеса. Расходы на персонал В расходы на персонал входят все затраты по HR-статьям бюджета: · фонд оплаты труда (ФОТ); · соцпакет; подбор; · обучение; · кадровый резерв; · оценка; · корпоративные мероприятия; · услуги внешних провайдеров.

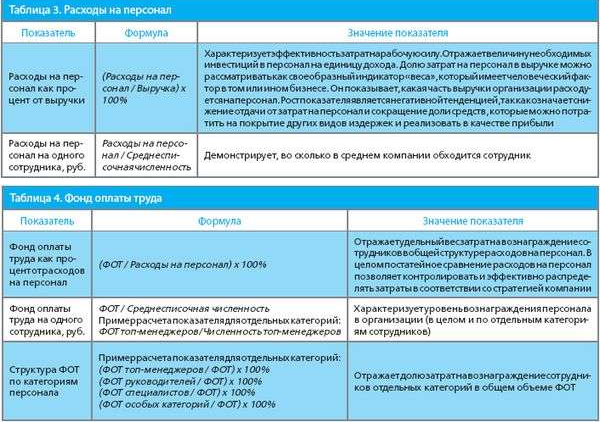

Расходы на персонал в компании могут быть централизованы -когда держателем бюджета выступает служба персонала, и децентрализованы - если за часть расходов отвечают линейные руководители (см. табл. 3). На рис. 2 представлены данные по расходам на персонал как процент от выручки в разных сферах бизнеса. Фонд оплаты труда Фонд оплаты труда (ФОТ) - суммарные денежные средства предприятия, расходуемые в течение определенного периода на следующие статьи: · выплаты сотрудникам за отработанное и неотработанное время; · оплата труда по тарифным ставкам, сдельным расценкам; доплаты и надбавки (к тарифным ставкам/ должностным окладам) за профессиональное мастерство, классность, квалификационный разряд, специальное звание, выслугу лет, особые условия труда и режим работы, ученую степень, увеличение объема работ, выполнение функций временно отсутствующего коллеги без освобождения от своих основных обязанностей и т.п.; · премии, бонусы и т.п.; · оплата ежегодных и дополнительных отпусков; · обязательные отчисления. В табл. 4 приведены показатели ФОТ и их характеристики, на рис. 3 - данные ФОТ как доли расходов на персонал.

Расходы на социальный пакет Складываются из следующих видов затрат: · единовременные поощрения (выплаты к праздничным дням и юбилейным датам, при выходе на пенсию, подарки работникам, единовременные пособия увольняемым и др.); · прочие социальные выплаты; · страхование (ДМС, страхование жизни и т.д.); · оплата питания, коммунальных услуг, проживания; · статусные льготы, оплата проезда или топлива, занятий спортом и т.п.; · затраты на пенсионные планы; · содержание объектов соцсферы и др.

Расходы на подбор Включают средства на оплату: · услуг рекрутеров (кадровых агентств, хедхантеров и т.д.); · распространения информации о вакансии (реклама в СМИ, проведение дней карьеры и т.п.); · работу с учебными заведениями (выплаты стипендий, грантов и т.п.); · доступа к платным интернет-ресрусам (банкам резюме, системам тестирования и т.п.); · релокации (переезд нового сотрудника), не включая расходов на проезд кандидатов на собеседование.

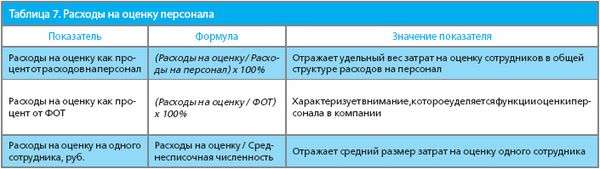

Расходы на оценку Включают полную стоимость процедуры, в том числе затраты на разработку модели компетенций и проведение оценки, бронирование помещений, оплату питания, материалов, вознаграждение внешних специалистов по оценке (см. табл. 7).

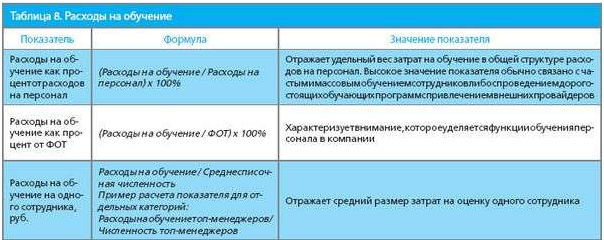

· расходы на проезд сотрудников до места оценки и на проживание, а также · суточные. Расходы на обучение Включают следующие статьи затрат: · бюджет внутреннего центра обучения; · вознаграждение внешних тренеров; · бронирование помещения; · оплата питания; · расходы на инвентарь (например, покупку видеокамеры и прочего специального оборудования); · раздаточные материалы и т.д. В показатель не включаются затраты на проезд сотрудников до места оценки и на проживание, а также суточные.

В табл. 8 приведены показатели расходов на обучение и их характеристики, на рис. 5 - данные о затратах на обучение как доли ФОТ в разных сферах бизнеса. Бюджет расходов на персонал: структура и способы оптимизации марта 2016 Бюджет расходов на персонал является инструментом для принятия управленческих решений и планирования деятельности компании. Это важный документ, в котором сбалансированы личные потребности сотрудников и финансовые интересы компании. Вопросы: 1. Как составляется бюджет расходов на персонал и что необходимо учитывать при этом; 2. Какие статьи предусмотрены в бюджете расходов на персонал; 3. Для чего нужен анализ прошлогоднего бюджета расходов на персонал; 4. Как оптимизировать бюджет расходов на персонал.

|

Последнее изменение этой страницы: 2019-03-22; Просмотров: 378; Нарушение авторского права страницы

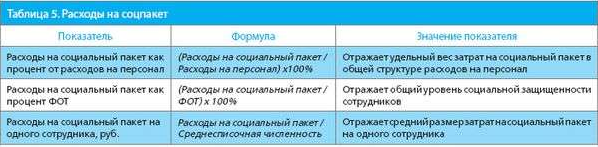

В табл. 5 приведены показатели расходов на соцпакет и их характеристики.

В табл. 5 приведены показатели расходов на соцпакет и их характеристики. В табл. 6 приведены показатели расходов на подбор и их характеристики, а на рис. 4 - данные о расходах на подбор как доли ФОТ в разных сферах деятельности.

В табл. 6 приведены показатели расходов на подбор и их характеристики, а на рис. 4 - данные о расходах на подбор как доли ФОТ в разных сферах деятельности. В показатель не включаются:

В показатель не включаются: