|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Факторы, определяющие текущую стоимость ценных бумаг⇐ ПредыдущаяСтр 16 из 16

Вкладывая свои сбережения в ценные бумаги, инвестор рассчитывает не только сохранить, но и приумножить свой капитал. Но перед инвестором практически всегда имеется множество возможностей с разными условиями по использованию своих денежных средств. Разработаны многочисленные модели и формулы, позволяющие ориентироваться в истинной цене будущих поступлений, приводить их к ценам сегодняшнего дня, учитывать потери от инфляции. Существуют важные формулы для вычисления цены или текущей стоимости ценной бумаги. Какую цену, например, вы согласитесь уплатить за облигацию номиналом 1000 грн., с купонной ставкой 15% и сроком погашения 8 лет? Что определяет цену, которую Вы заплатите за акцию корпорации? Текущая стоимость ценной бумаги со сроком погашения в один год без всяких процентных платежей выражается уравнением: P = S/(1 + i), (6.1) где P – текущая стоимость; S – стоимость на момент погашения; i – ставка процента в виде десятичной дроби. Эта формула выводится из основных характеристик одногодичного займа – количество денег, выплачиваемое при погашении, равно произведению занятых денег на сумму единицы и процента, выраженного десятичной дробью. Как показывает данное уравнение, количество денег, которое потенциальные покупатели могут заплатить за обещание выплатить им обратно некоторую сумму денег через год, то есть стоимость на момент погашения, зависит от нормы процента. Поэтому покупатель поинтересуется процентными ставками аналогичных ценных бумаг с таким же кредитным риском. Кредитный риск – это риск того, что заемщик не уплатит основную сумму долга и проценты по нему. Если средняя ставка по таким ценным бумагам равна 12%, то инвестор будет согласен заплатить сейчас только 89,29 грн. за ценную бумагу, которая через год будет стоить 100 грн. P = 100/(1 + 0,12) = 100/1,12 = 89,29 грн. Чем выше норма процента, тем больше разрыв между стоимостью долговой ценной бумаги и ее стоимостью на момент погашения. Если норма процента в нашем примере равна 15%, то текущая стоимость ценной бумаги будет равна 86,96 грн. Если ценная бумага представляет собой обязательство уплатить ее владельцу определенную сумму денег через два года при отсутствии периодических процентных выплат, то формула для расчета текущей стоимости такова: P = S/(1+ i)2 . (6.2) Если норма процента равна 12%, то покупатель заплатит 79,72 грн. за ценную бумагу, стоимость которой через два года будет равна 100 грн.: Р = 100/(1 + 0,12)2 = 79,72 грн. Двухгодичная ценная бумага должна быть дешевле одногодичной, чтобы обеспечить собственнику эквивалентную норму прибыли. Формула для расчета текущей стоимости ценной бумаги, удерживаемой в течение n лет, при отсутствии периодических выплат по процентам, выглядит следующим образом: P = S/(1 + i)n (6.3) По многим ценным бумагам их владельцы получают периодические фиксированные процентные выплаты помимо их стоимости на момент погашения. Цены этих бумаг отражают не только их стоимость на момент погашения, но и величину процентных выплат. Для такой ценной бумаги, имеющей срок погашения n лет и периодичность процентных выплат один раз в год, формула имеет следующий вид: P = A/(1 + i) + A/(1 + i)2 + A/(1 + i)3 + …+ A/(1 + i)n + S/(1+ i)n , (6.4) где А – ежегодные процентные выплаты, При ставке, равной 6% и сроке погашения 3 года, ежегодной процентной выплате в 10 грн. и стоимости на момент погашения, равной 200 грн., получим: Р = 10/1,6+10/2,56+10/4,096+200/4,096 = 6,25+3,91+2,44+48,83 = 61,43 грн. В этой формуле чем меньше ежегодные выплаты по процентам, тем ниже предложенная цена облигации. В рассмотренных выше формулах важнейшим источником неопределенности является норма процента, поскольку платежи по процентам и стоимость на момент погашения облигации остаются постоянными. При индивидуальной покупке облигаций норма процента, определяющая цену ценной бумаги, зависит от ставок альтернативных инвестиций в аналогичные облигации. Покупатель ожидает, что получит ту же норму прибыли, какую могут дать другие инвестиции. Ставка процента на рынке отражает ожидаемые ставки процента множества кредиторов и заемщиков.

Ожидаемая норма процента зависит от следующих факторов: · основной реальной нормы процента, которая существует для инвестиций с минимальным риском; · премии за кредитный риск; · ожидаемого уровня инфляции; · срока погашения ценной бумаги. Неопределенность возникает из возможности расхождения и ее реальным уровнем в будущем. Если в будущем инфляция будет больше, чем ожидалось, то кредиторы проиграют, а заемщики выиграют. Если же инфляция будет меньше, чем ожидалось, то выиграют кредиторы, а заемщики проиграют. Цена акций зависит от трех важнейших факторов: ¨ дивидендов, выплачиваемых корпораций ежегодно; ¨ продажной цены акции; ¨ нормы процента для дисконтирования.

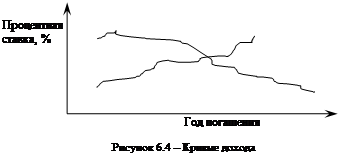

Кривая дохода – это кривая, показывающая доходы на данную дату от ценных бумаг федерального правительства США различных сроков погашения. Они интересны тем, что отражают риск, связанный с различными сроками погашения, а не кредитный риск; а также зависимость между доходом по ценным бумагам определенного типа и сроками погашения этой ценной бумаги. Формы этих кривых дохода для каждого вида ценной бумаги изменяются в зависимости от экономических условий. Если процентные ставки относительно высокие и в будущем ожидается их падение, то наклон кривой дохода будет отрицательным.

В периоды относительной экономической стабильности кривая дохода имеет положительный наклон. Существуют три основные теории, ставящие своей задачей объяснение формы кривых дохода. Теория ожиданий утверждает, что долгосрочные процентные ставки равны среднему геометрическому ожидаемых будущих краткосрочных процентных ставок. Вторая, теория предпочтения ликвидности, считает, что долгосрочные выпуски ценных бумаг должны приносить более высокий реальный процент прибыли, чем краткосрочные ценные бумаги, поскольку инвесторы предпочитают более ликвидные активы менее ликвидным. Согласно третьей теории кривой дохода, теории сегментации рынка, спрос и предложение денежных средств в каждом сегменте кривой дохода определяет совокупную кривую дохода, поскольку кредиторы и заемщики остаются верными своим сложившимся предпочтениям. Таким образом, изменения форм кривых дохода зависят от изменений в ожиданиях будущих величин процентных ставок, от предпочтений ликвидности и от рыночных условий в различных сегментах рынка ценных бумаг. |

Последнее изменение этой страницы: 2019-03-22; Просмотров: 250; Нарушение авторского права страницы

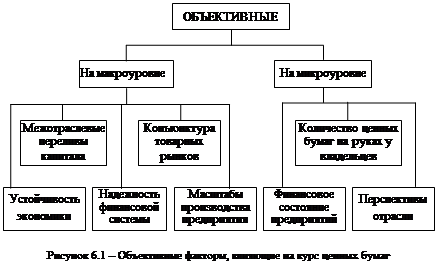

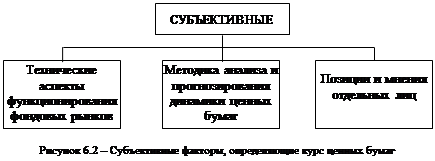

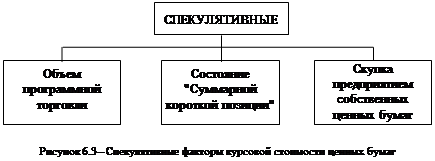

Факторы, влияющие на курс капитальных ценных бумаг, представлены на рисунках 6.1, 6.2 и 6.3.

Факторы, влияющие на курс капитальных ценных бумаг, представлены на рисунках 6.1, 6.2 и 6.3. Неопределенность стоимости акций превышает неопределенность стоимости облигаций. Для акций все три фактора не определены, в то время, как у облигаций неопределенность фигурирует только в норме процента.

Неопределенность стоимости акций превышает неопределенность стоимости облигаций. Для акций все три фактора не определены, в то время, как у облигаций неопределенность фигурирует только в норме процента. Связь процентных ставок со сроками погашения облигаций, точнее структуру процентных ставок по срокам погашения, иллюстрируют кривые дохода.

Связь процентных ставок со сроками погашения облигаций, точнее структуру процентных ставок по срокам погашения, иллюстрируют кривые дохода.