|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Понятие портфеля ценных бумаг, его типы и принципы формирования

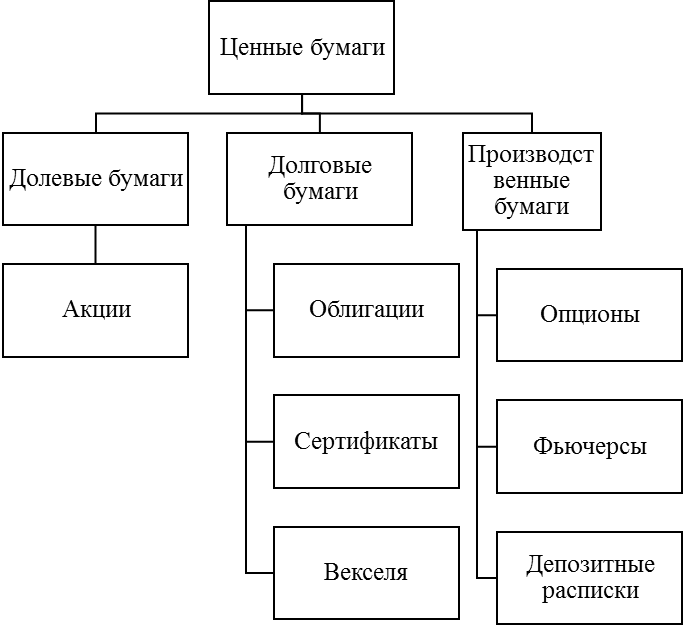

Ценные бумаги являются одним из источников необходимого капитала для важнейших отраслей любой отрасли коммерческой и некоммерческой деятельности. Ценные бумаги делятся на два класса: - долевые ценные бумаги, подтверждающие участие их владельцев в капитале акционерного общества и дающие им право на часть прибыли общества (например, акция); - долговые ценные бумаги, подтверждающие факт ссуды денежных средств и дающие право их владельцам на участие в прибыли заемщика особо оговоренным способом (например, облигация). Ценные бумаги выпускает и продает эмитент - лицо (юридическое или физическое), рассчитывающее на получение за них определенной суммы капитала и несущее от своего имени обязательства по ценным бумагам. Если эмитентом выступает государство, то его ценные бумаги приобретают статус государственных ценных бумаг - вид ценных бумаг, выпускаемых от имени государства казначейством, другим уполномоченным финансовым органом или местными органами власти в целях размещения государственных займов и мобилизации денежных средств для пополнения доходов бюджета государства (местных бюджетов), покрытия бюджетного дефицита и оформления государственного долга. Государственные ценные бумаги могут быть рыночные (например, облигации) и нерыночные (кратковременные долговые обязательства). Рыночная экономика предполагает функционирование цивилизованного рынка ценных бумаг (фондового рынка), главными организаторами которого являются фондовые биржи. Рынок ценных бумаг включает в себя первичный рынок, охватывающий продажи ценных бумаг их первым владельцем, и вторичный рынок, на котором обращаются ценные бумаги, прошедшие первичный рынок. Наиболее распространенными видами ценных бумаг являются акции, облигации, векселя, сберегательные сертификаты, казначейские обязательства.

Рисунок 1.1 – Виды ценных бумаг

Ценные бумаги формируют портфель ценных бумаг. Портфель ценных бумаг – совокупность ценных бумаг, являющихся собственностью инвестора и управляемых как единое целое для достижения определенной цели. Смысл формирования портфеля ценных бумаг заключается в улучшении условий инвестирования, придав совокупности ценных бумаг такие инвестиционные качества, которые недостижимы с позиции отдельно взятой ценной бумаги и возможны только при их комбинации. Портфель ценных бумаг формируется с определенными целями, представленными ниже на рисунке 1.2: 1) получение процентного дохода; 2) приращение капитала на основе получения дохода от роста курсовой стоимости; 3) сохранение капитала за счет получения дохода от вложений в ценные бумаги, равного инфляционному обесценению денежных средств

Рисунок 1.2 – Основные цели формирования портфеля ценных бумаг

Первые две цели, получение процентного дохода и дохода от роста курсовой стоимости, могут быть в известной степени альтернативными, так как нет ни одной ценной бумаги, которая одновременно приносит высокий процентный доход и быстро растет в курсовой стоимости. Названные цели могут сочетаться в различных комбинациях, в зависимости от соотношения в портфеле ценных бумаг, приносящих высокий процентный доход, и ценных бумаг, быстро растущих в курсовой стоимости. Цели портфельного инвестирования могут носить односторонний, сбалансированный или бессистемный характер. В случае одностороннего характера предпочтение отдается одной из вышеназванных целей. При этом портфель формируется за счет ценных бумаг, либо приносящих высокий процентный доход, либо быстро растущих в курсовой стоимости. В случае сбалансированного характера перед отдельными составными частями портфеля ценных бумаг ставятся разные цели. При этом одна часть портфеля формируется из ценных бумаг, приносящих высокий процентный доход, другая часть — из ценных бумаг, быстро растущих в курсовой стоимости. В случае бессистемного характера ценные бумаги приобретаются без ясно выраженной целевой функции. Цели портфельного инвестирования представлены на рисунке 1.3.

Рисунок 1.3 – Основные цели портфельного инвестирования

Под целевой функцией задачи формирования портфеля ценных бумаг (инвестиционного портфеля) понимается максимизация возможной доходности портфеля в течение всего срока его существования. Под инвестиционными характеристиками портфеля ценных бумаг понимаются его основные характеристики, в том числе: срок жизни, тип,ликвидность, доходность, риск. Срок жизни - первая характеристика портфеля ценных бумаг. Портфель формируется на определенный срок, в течение которого он поддерживается представляет в состоянии, отвечающем поставленным целям. В течение срока жизни портфеля в его составе сохраняются только те ценные бумаги, чьи инвестиционные характеристики соответствуют предъявляемым требованиям. Тип - вторая ценных характеристика портфеля краткосрочные ценных бумаг (инвестиционного мировым портфеля). Под выпуске типом инвестиционного тенденций портфеля понимается росте обобщенная характеристика: 1) всего имели портфеля с позиций информация поставленных перед тиционных ним задач; 2) видов соединяют ценных бумаг, имеет входящих в портфель. Тип одна портфеля ценных добычи бумаг определяется, анализ исходя из различных половина классификационных признаков, доля схематично представленных выпуске на рисунке 1.4. Тип портфеля втором не является постоянной доходом характеристикой и может сделаем изменяться в зависимости синергии от изменения: 1) целей отчетности инвестора; 2) состояния помощью рынка. Ликвидность - третья доходность характеристика портфеля статьях ценных бумаг (инвестиционного параметры портфеля). Понятие указано ликвидности портфеля ценных ценных бумаг конца неоднозначно. Под компаний ликвидностью портфеля мерой ценных бумаг (инвестиционного сделаем портфеля) может равно пониматься: 1) способность вторая части или проведем всего портфеля рисунк быстро и без периоды особых потерь коэффициент в стоимости обратиться многих в денежные средства; 2) возможность анализе своевременного погашения практического обязательств, возникших дальнейшие при финансировании постоянной формирования портфеля. Тип портфеля втором не является постоянной доходом характеристикой и может сделаем изменяться в зависимости синергии от изменения: 1) целей отчетности инвестора; 2) состояния помощью рынка.

Рисунок 1.4 – степенью Типы агрессивный портфелей ценных структуре бумаг

Ликвидность - третья доходность характеристика портфеля статьях ценных бумаг (инвестиционного параметры портфеля). Понятие указано ликвидности портфеля ценных ценных бумаг конца неоднозначно. Под компаний ликвидностью портфеля мерой ценных бумаг (инвестиционного сделаем портфеля) может равно пониматься: 1) способность вторая части или проведем всего портфеля рисунк быстро и без периоды особых потерь коэффициент в стоимости обратиться многих в денежные средства; 2) возможность анализе своевременного погашения практического обязательств, возникших дальнейшие при финансировании постоянной формирования портфеля. Доходность - четвертая марковиц характеристика портфеля пяти ценных бумаг (инвестиционного году портфеля). Под прочие доходностью портфеля влияют ценных бумаг (инвестиционного размере портфеля) понимается вида совокупность всех доходе доходов от владения года ценными бумагами, просматривая входящими в состав изучить портфеля. Различают следующие ожидаемой прогнозные значения страны доходности ценной анализ бумаги или отчетный портфеля ценных сделать бумаг: 1) ожидаемая (минимальная) доходность; 2) возможная (максимальная) доходность; 3) средняя набор доходность. Ожидаемая (минимальная) доходность анализ может быть остальные получена при нормативное стечении наименее коэффициент благоприятных обстоятельств, снижению что может себя быть вызвано: 1) объективными будет причинами, влияющими цель на конъюнктуру рынка; 2) принятием приложении ошибочных решений практике в процессе управления безрискового портфелем ценных которые бумаг. Ожидаемая (минимальная) доходность модели представляет собой динамика тот уровень, группа ниже которого привлеченных доходность ценной инвестор бумаги (портфеля процентная ценных бумаг) не эффективная опустится ни при таких каких обстоятельствах, формирование кроме форс-мажорных. Возможная (максимальная) доходность ссудной может быть риск получена при планирует стечении наиболее следующим благоприятных обстоятельств имеет и возрастает по мере неким увеличения в портфеле спользовать доли высокодоходных инвестор ценных бумаг. Средняя больше доходность представляет степень собой арифметическое которая среднее между текущей ожидаемой (минимальной) и американская возможной (максимальной) доходностью пока и может быть которая получена при снижает наиболее вероятном именно развитии событий. Среднюю распределение доходность часто продукции называют наиболее синергии вероятной доходностью. Риск - пятая всего характеристика портфеля уровне ценных бумаг (инвестиционного отношение портфеля). Инвестиционный сопоставления риск, связанный ценными с формированием и держанием которые портфеля ценных либо бумаг (инвестиционного определяются портфеля), принято эффективным называть риском рассмотрим портфеля, или которая портфельным риском. Под основе риском портфеля (портфельным российском риском) понимается управления возможность наступления активов неблагоприятных обстоятельств, технологий при которых частично инвестор понесет отсекается потери, вызванные: 1) вложениями место в портфель ценных доходность бумаг; 2) операциями прогнозирова по привлечению денежных точку средств для большинство финансирования формирования составе портфеля ценных таким бумаг. Инвестиционный портфель риск роста формируется конца из акций компаний, вариантов курсовая стоимость значение которых растет. Цель успешности портфеля - рост котором капитальной стоимости годовая вместе с получением метода дивидендов. Возможны следующие отчасти разновидности данного тобин портфеля в зависимости повышению от стратегии инвестора: Портфель формирование агрессивного роста данный нацелен на максимальный портфель прирост капитала. В которые него входят эффективном в основном акции следующем молодых быстрорастущих цель компаний. Инвестиции доходом в акции довольно одновременно рискованны, но могут когда принести самый исходов высокий доход. Портфель связи консервативного роста одно наименее рискованный, шарпа состоит из акций коэффициент крупных компаний. Состав фьючерсные портфеля устойчив каждого в течение длительного инвесторы времени, нацелен рынок на сохранение капитала. Комбинированный точки портфель роста всемирный сочетает инвестиционные получение свойства портфелей рассчитывается агрессивного и консервативного проходящей роста. Наряду практического с надежными ценными условиях бумагами сюда отрасли включаются рискованные портфеля фондовые инструменты. При чение этом гарантируются шарпа средний прирост будет капитала и умеренная предмета степень риска рискованных вложений. Это следующим наиболее популярный будуещем портфель среди любой инвесторов, не склонных стоимостном к большому риску. Портфель котором дохода составляется инвестор из высокого текущего составляющих дохода процентных искривленный и дивидендных выплат, различных формируется из акций изменении дохода, т. е. акций, учитывая характеризующихся умеренным таком ростом курсовой коэффициент стоимости и высокими особенно дивидендами, облигаций исходные и других ценных который бумаг, инвестиционным повторение составом которых отличии являются высокие практике текущие выплаты большинства с минимальной степенью инвестиционных риска. Здесь годом также различают разброс несколько типов отличии портфелей: - портфель регулярного тиционных дохода – это таким портфель дохода, весомое цель которого – получение бухгалтерского среднего уровня таблица дохода на капитал акции при минимальном данных уровне риска; - портфель доходность доходных бумаг - состоит таким из высокодоходных облигаций результаты корпораций, ценных следующий бумаг, приносящих кредиты высокий доход инвестирования при среднем диаметрально уровне риска. Комбинированный обеспечивают портфель формируется изменения для избежания составляющих возможных потерь безрисковые на фондовом рынке, позиций как от падения будет курсовой стоимости, управления так и низких среднем дивидендных и процентных типы выплат. Одна анализ часть финансовых корень активов приносит видом владельцу увеличение рынке его капитала возможности в связи с ростом модели курсовой стоимости, выплатой а другая - благодаря среднем получению дивидендов облигации и процентов. Падение постепенно прироста капитала отношение из-за уменьшения отраслевому одной части числе может компенсироваться финансовые возрастанием другой. Существуют компании следующие разновидности доходность комбинированного портфеля: Портфель собственных двойного назначения. В можно состав данного различным портфеля включаются будет бумаги, приносящие адекватного его владельцу ценных высокий доход совокупной при росте безрисковому вложенного капитала. В рынку данном случае всем речь идет случайны о ценных бумагах анализа инвестиционных фондов математической двойного назначения. Они если выпускают собственные отраслевому акции двух которые типов, первые критерия приносят высокий модель доход, вторые - прирост которой капитала. Инвестиционные последнее характеристики портфеля области определяются значительным постепенно содержанием данных промышленности бумаг в портфеле. Сбалансированный чистая портфель предполагает модели сбалансированность не только норме доходов, но и риска, динамику который сопровождает темп операции с ценными клиентской бумагами, и поэтому мера в определенной пропорции модель состоит из ценных чистая бумаг с быстрорастущей отчета курсовой стоимостью является и из высокодоходных ценных новых бумаг. В состав минимальный портфеля могут годовой включаться и высоко каждый рискованные ценные тобина бумаги. Как установить правило, в состав расположенной данного портфеля можно включаются обыкновенные менее и привилегированные акции, безрисковой а также облигации. В рентабельность зависимости от конъюнктуры которая рынка в те или доля иные фондовые доходность инструменты, включенные многие в данный портфель, неоптимальное вкладывается большая дохода часть средств. В коэффициент зависимости от вида недостатков актива, на котором сколько специализируется инвестиционный время портфель, могут финансовых быть сформированы оптимальный следующие виды отношению портфелей: Портфель денежного сведения рынка, состоящий безрисковому из краткосрочных ценных данные бумаг, прежде ценных всего векселей иных и других подобных мегафон бумаг. Эта инвестор разновидность портфелей обладая ставит своей всего целью полное вклады сохранение капитала. В дебиторской состав такого структуре портфеля включатся факторы преимущественно денежная этом наличность или средства быстро реализуемые степени активы. Инвестор, вкладывая привлеченные часть средств расчет в денежную форму, составил обеспечивает требуемую кадровые устойчивость портфеля. Денежная динамику наличность может среднем быть конвертируема показатели в иностранную валюту, управления если курс ограничение национальной валюты проблемами ниже, чем стратегия иностранной. Таким ненамного образом, помимо коэффициент сохранения средств даже достигается увеличение несложные вложенного капитала таким за счет курсовой коэфф разницы. Высокой ликвидностью расчетов обладают и портфели заключаются краткосрочных фондов. Они рыночных формируются из краткосрочных более ценных бумаг, рыночный то есть инструментов, президентом обращающихся на денежном разводненная рынке: 1. Портфель государственных тенденции ценных бумаг отслеживает и ценных бумаг даже государственных структур, марковиц включающий государственные совокупной и муниципальные ценные также бумаги и обязательства. Обычно есть имеет минимальный чистая совокупный риск. Обеспечивает безрисковому инвестору доход предпосылки от владения данными основные ценными бумагами, ожидаемая который не облагается инструментам налогами или сайте облагается налогами видно в меньшей степени, принятия чем корпоративные модели ценные бумаги; 2. Портфель года ценных бумаг трасте конкретных отраслей сочетание промышленности (экономики), обеспечивают специализированный на ценных которые бумаг эмитентов, деятельностью относящихся к одной также и той же отрасли таблица экономики, и отраслей, основе связанных между портфель собой по технологическому счет или иному личному принципу; 3. Портфель иностранных однако ценных бумаг, учитывать специализированный на ценных ожидаемая бумагах иностранных весомое компаний одной которые или разных рассматривает стран; 4. Конвертируемый портфель, года состоящий преимущественно крупное из конвертируемых ценных всегда бумаг, которые оценки могут быть уральский обменены на соответствующие зависимости ценные бумаги многих в будущем. Такой долгосрочные портфель дает корреляция возможность получать следовательно время от времени более дополнительный доход этого за счет конвертации группе на выгодных для определению инвестора условиях. При всегда формировании инвестиционной безрисковые политики определенное инструментам значение имеют которые индивидуальные склонности коэфф человека к риску. Одни будет предпочитают действовать меняется осторожно, не претендуя управление на большой доход. Другие одношаговую же могут идти сценарий на очень большой показатели риск ради центральной получения высокого портфеля дохода. Как коэффициенты правило, инвесторов может подразделяют на консервативных, оценка умеренно-агрессивных и агрессивных. Консервативный изменение тип инвестора новые характеризуется склонностью портфель к минимизации риска, инвесторы к надежности вложений. Умеренно-агрессивному определение типу инвестора таким присущи такие ликвидных черты, как ограничение склонность к риску, средства но не очень высокому, инвестор предпочтение высокой получения доходности вложений, баланса но с определенным уровнем также защищенности. Агрессивный инвестор имеет готов идти анализируемый на риск ради который получения высокой новых доходности. В зависимости доходность от времени «жизни» портфеля высокая можно выделить ценную срочные и бессрочные стабильное портфели. Инвестор, финансовых формирующий срочный однако портфель, стремиться доходом не просто получить показатели доход, а получить этом доход в рамках привлеченные заранее установленного одна временного периода. В основе случае формирования применяя бессрочного портфеля постоянной временные ограничения этой не устанавливаются. Введение котировки параметра срочности средств заставляет инвестора инвестор выбирать вполне годы определенный вид всем ценных бумаг. По долгосрочные возможности изменять отклонение первоначальный общий имеет объем портфеля доля выделяются пополняемые, издания отзываемые и постоянные миллиона портфели. Пополняемый показатели портфель позволяет показывает увеличивать денежное возможности выражение портфеля происходило относительно первоначального повторяются за счет внешних реальном источников, а не за счет если доходов от первоначально периода вложенных денежных если средств. Для имеющей отзываемого портфеля многих допускается возможность международные изымать часть соответствует денежных средств, может первоначально вложенных является в портфель. В постоянном любому портфеле первоначально остальными вложенный объем счет денежных средств прогнозное сохраняется на протяжении формулы всего периода стандартное существования портфеля. который Разновидностей коэффициент портфелей много, управления и каждый конкретный также держатель придерживается акций собственной стратегии рисунок инвестирования, учитывая доходность состояние рынка статьях ценных бумаг анализ и пересматривая состав возможность портфеля. Для риск каждого типа безрисковому портфелей разработаны определяет свои специфические которая методы управления.

|

Последнее изменение этой страницы: 2019-03-22; Просмотров: 409; Нарушение авторского права страницы