|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Учетная информации, ее свойства и особенности.Стр 1 из 7Следующая ⇒

Учетная информации, ее свойства и особенности. Учетная информация-представляет собой упорядоченную совокупност взаимосвязанных данных о наличии, составе, состоянии и движении трудовых, материальных и денежных ресурсов в натур и стоимостном измерении за определенный промежуток времени. Обычно учетная информ. фиксир-ся, обрабатывается, накапливается и предоставляется заинтересов. пользователю в форме док-в, имеющих табличный вид, или ввиде временных рядов, отраж-х периодич. обновл. хар-ки деятельности организ. или ее стр-х подраздел. Обладая всеми свойствами, характерными для экономической информации, учетная информация имеет и свои особенности. Учетную информацию отличают следующие свойства: - многократное повторение циклов получения и преобразования в установленные временные периоды (месяц, квартал, год); - значительный удельный вес и сложность логических операций при относительной простоте арифметической обработки; - длительное хранение некоторых видов результатной информации (например, лицевые счета работников).; - многообразие источников и потребителей информации; -большие обьемы; - повышение уровня обобщения инф. при ее продвиж. от первичного учета к сводному (Так, аналитический учет в бухгалтерии ведется в разрезе объектов, как в количественных, так и в стоимостных показателях, а в синтетическом учете - только в разрезе счетов в стоимостных показателях)

Понятие автоматизированной информационной системы бухгалтерского учета(АИСБУ) Для осущ-я функций управленческого и финансового учета создаются АИСБУ-комплекс, состоящий из компьютерного и коммуникационного оборудования , программного обеспеч-я, информац-х ресурсов, а также персонала. Персонал вкл. администратора системы, прикладных программистов, системных программистов, конечных пользователей. Основная цель автоматиз. задач БУ-повышение эффективности обработки информ. Она опред-ся качеством ведения БУ: снижением трудоемкости работы, повыш. оперативности получения отчетов, сниж-е числа счетных ошибок, повыш-е аналитичности результ-ов, исп-ем методичекски выверенных алгоритмов обрабоки учетных данных.

Понятие технологии автоматизированной обработки учетной информации. Технология автоматиз. обраб уч-ой инф.- это устаовленная последовательность, система методов и средств реализ. технологич. процессовобработки уч-ой информ. с применением средств вычислительносй техники, связи и программного обеспечения.Форма учета, ориентированная на исп-е ЭВМ , наз-ся автоматиз-ой. К ней предъявляется ряд требований: 1)преемственность осн-х тенденций в развитии методик учета 2)минимиз. ручного труда в учетном процессе 3)применение рацион-ой технологии электронной обработки учетной информации 4)расширение аналитич. и контроль-х функций При автоматиз. исп-ся эл-ты метода БУ, которые вкл.: 1)систему показателей БУ; 2)двойную запись в системе взаимосвяз-х заранее регламентир-х счетов; 3)балансовое обобщение данных учета; 4) непрерывное и достоверное отражение хоз. опир. в строго регламентир-х по форме док-х; 5) единство синтетич. и аналитич. учета, сопоставление данных по однородным опер.

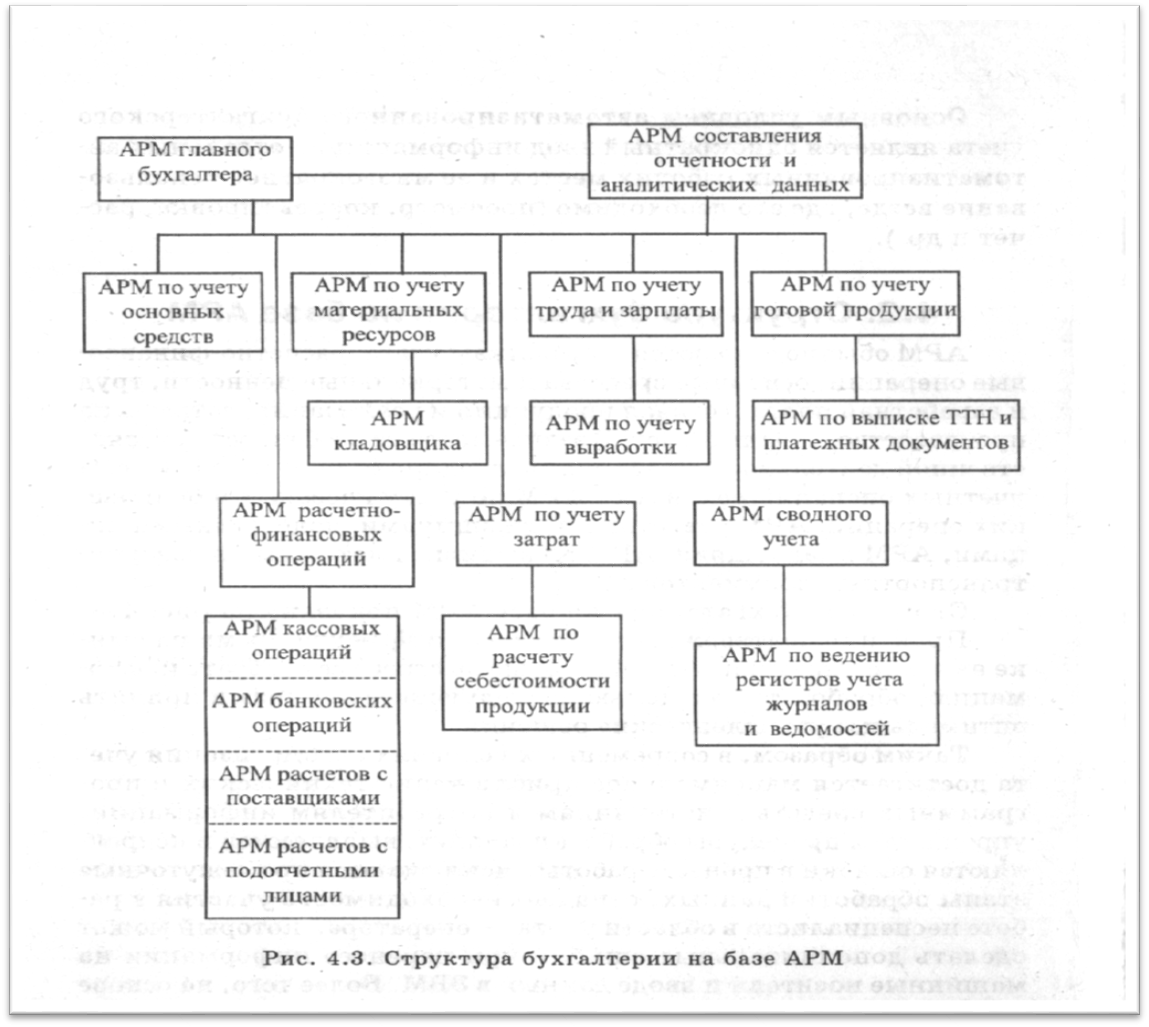

Структура бухгалтерии на базе АРМ

Учет ОС в системе 1С 7.7. Операции → Журналы документов → Учет ОС; Журналы → Учет ОС Документы, оформляющие операции по движению основных средств, выбираются из перечня документов, предлагаемого при вводе новой записи в журнал Учет ОС или через меню Документы → Учет ОС. Для ведения списка внеоборотных активов, поступающих в организацию и учитываемых на счету 08 «Вложения во внеоборотные активы», предназначен справочник Объекты внеоборотных активов, который включен в группу справочников Внеоборотные активы. Для отражения операций по приобретению готовых к эксплуатации отдельных объектов основных средств в программе "1С:Предприятие 7.7" предназначен документ "Поступление отдельных объектов основных средств" (Учет ОС → Поступление ОС" ). При заполнении полей экранной формы одновременно открываются и заполняются справочники Контрагенты и Объекты внеоборотных активов. Для отражения дополнительных расходов, связанных с приобретением основных средств программой предусмотрен универсальный документ «Услуги сторонних организаций». Чтобы объединить дополнительные расходы с приобретаемым объектом внеоборотных активов, документ «Услуги сторонних организаций» вводят на основании документа, которым в информационной базе отражен факт приобретения внеоборотных активов. Установив курсор в журнале Учет ОС на строку документа «Поступление ОС» выбрать в меню Действия – Ввести на основании → документ «Услуги сторонних организаций. В открывшейся форме документа "Акт об оказании услуг сторонней организацией" заполняются необходимые поля согласно условию задания по оказанию соответствующих услуг. По окончании заполнения документа не забудьте его Записать и сформировать проводки. Для оформления передачи основных средств в эксплуатацию предусмотрен документ "Акт ввода в эксплуатацию основного средства", для составления которого выбирают в меню один из следующих способов: Операции → Журналы документов → Учет ОС→ Insert → Ввод в эксплуатацию ОС; Журналы → Учет ОС → Insert → Ввод в эксплуатацию ОС; Документы → Учет ОС → Ввод в эксплуатацию ОС; Экранная форма заполнения реквизитов этого документа содержит три закладки «Общие сведения», «Основные средства», «Бухгалтерский учет». Особое внимание следует уделить внесению данных, используемых при начислении амортизации. Заполнив диалог закладки «Основные средства» нажмите кнопку Записать. В группе реквизитов «По данным бухгалтерского учета для одного объекта» нажмите экранную кнопку Объем вложений во внеоборотные активы. В результате этих действий в поле «Первоначальная стоимость» появится итоговая сумма затрат, приходящихся на одну единицу выбранного объекта внеоборотных активов. С помощью экранной кнопки Акт ОС-1 сформируйте и просмотрите заполненный документ. Для регистрации сведений о введенном в эксплуатацию основном средстве в информационной базе нажимают кнопку ОК. При этом документ автоматически формирует операцию с проводками. После того, как введены в эксплуатацию все необходимые объекты основных средств, а в документах по их вводу в эксплуатацию заполнили все необходимые реквизиты, можно проверить состояние справочника. Выбираем в меню: Справочники → Внеоборотные активы → Основные средства.→ Конкретный объект основных средств В открывшемся окне выполните следующие действия: • Измените дату просмотра периодических реквизитов на конец февраля (в нижней части Списка основных средств). • Двойным щелчком мыши на строке с первым из основных средств раскройте окно диалога и на закладке "Общие сведения" убедитесь, что часть полей уже заполнена. Заполните те поля, которые не заполнены. • Закройте диалог документа и сохраните. Ознакомьтесь с формами и отчетами, которые могут быть сформированы при нажатии экранной кнопки в нижней части окна: "Инвентарная карточка ОС-6", "Отчет по группам ОС", "Анализ субконто «Основные средства»" и другие. Перемещение основного средства из одного подразделения в другое оформляется Актом приемки передачи основных средств, экранная форма которого выбирается из журнала документов Учет ОС. В открывшемся окне заполняют все необходимые реквизиты документа. Печатная форма документа фор-мируется с помощью экранной кнопки Акт ОС-1. Данный документ не формирует проводок, а только изменяет значение реквизитов, связанных с начислением амортизации. Для ежемесячного начисления амортизации основных средств в программе "1С:Предприятие 7.7" предназначен регламентный документ "Начисление амортизации", который можно открыть через меню одним из следующих способов: Операции → Журналы документов → Регламент → Начисление амортизации; Журналы → Регламентные документы → Начисление амортизации; Документы → Регламентные → Начисление амортизации; Амортизация начисляется лишь по тем основным средствам, у которых установлен флажок "На-числять амортизацию". В экранной форме документа задается дата проведения операции — обычно последний день месяца. Нажмите экранную кнопку Провести и проследите за сообщениями о проведении документа. Для формирования отчета по документу «Начисление амортизации» нажмите экранную кнопку Печать. Для оформления реализации и прочего выбытия основных средств предназначен документ "Передача ОС", экранная форма которого выбирается через меню: Операции → Журналы документов → Учет ОС → Передача ОС; Журналы → Учет ОС → Передача ОС; Документы → Учет ОС → Передача ОС. В открывшемся окне заполняют все необходимые реквизиты документа. При оформлении передачи основных средств без предварительной подготовки, заполняя диалог документа «Передача ОС» установите в группе «Подготовка к передаче основного средства» флаг выбора "Производится одновременно с выбытием". Для ввода в соответствующие поля балансовой стоимости и накопленной амортизации можно нажать экранную кнопку Показать. В этом случае названные реквизиты будут заполнены по данным бухгалтерского учета организации. Подготовка к передаче основного средства может оформляться отдельным документом. В этом случае выберете в журнале Учет ОС документ «Подготовка к передаче ОС». Заполните табличную часть диалога документа согласно условию задания. После записи документа и нажатия экранной кнопки Показать автоматически будут сформированы балансовая стоимость и сумма начисленной амортизации по соответствующему виду основных средств. Сохраните и проведите документ Подготовка к передаче ОС. Убедитесь в правильности сформированных бухгалтерских записей. Дата документа «Передача ОС» должна быть на несколько дней позже документа по подготовке основных средств к передаче. Установите флаг выбора в группе "Подготовка к передаче основного средства" на "Произведена документом" и выберите из списка документов только что введенный нами документ по подготовке к передаче ОС. При заполнении поля "Статья прочих доходов и расходов" на закладке "Передача" введите в одноименный справочник новое значение "Выбытие ОС" и выберите его. Сохраните документ «Передача ОС» и проведите его. В случае необходимости сформировать счет-фактуру на основании документа «Передача ОС» установите курсор на соответствующую строку в журнале Учет ОС. Выберите в меню Действие → Ввести на основании → Счет-фактура выданный. Заполните все реквизиты, сформируйте форму, запомните и проведите документ.

Учетная информации, ее свойства и особенности. Учетная информация-представляет собой упорядоченную совокупност взаимосвязанных данных о наличии, составе, состоянии и движении трудовых, материальных и денежных ресурсов в натур и стоимостном измерении за определенный промежуток времени. Обычно учетная информ. фиксир-ся, обрабатывается, накапливается и предоставляется заинтересов. пользователю в форме док-в, имеющих табличный вид, или ввиде временных рядов, отраж-х периодич. обновл. хар-ки деятельности организ. или ее стр-х подраздел. Обладая всеми свойствами, характерными для экономической информации, учетная информация имеет и свои особенности. Учетную информацию отличают следующие свойства: - многократное повторение циклов получения и преобразования в установленные временные периоды (месяц, квартал, год); - значительный удельный вес и сложность логических операций при относительной простоте арифметической обработки; - длительное хранение некоторых видов результатной информации (например, лицевые счета работников).; - многообразие источников и потребителей информации; -большие обьемы; - повышение уровня обобщения инф. при ее продвиж. от первичного учета к сводному (Так, аналитический учет в бухгалтерии ведется в разрезе объектов, как в количественных, так и в стоимостных показателях, а в синтетическом учете - только в разрезе счетов в стоимостных показателях)

|

Последнее изменение этой страницы: 2019-03-31; Просмотров: 2671; Нарушение авторского права страницы