|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

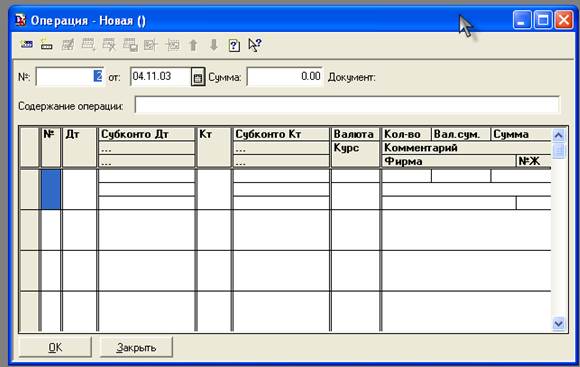

Форма ввода бухгалтерской операции

Попытка ввода в журнал операций новой строки приведет к тому, что на экране развернется новое окно, которое содержит поля для ввода реквизитов операции и составляющих ее проводок.

Рис. 5-2. Окно ввода операции Окно для ввода операции показано на рис. 5-2. В окне имеются две области ввода реквизитов. В верхней части вводятся реквизиты, являющиеся общими для всех проводок операции. В их состав входят: · Дата - дата совершения хозяйственной операции; · Номер - номер операции. Номера операций являются фактически номерами документов, которым они принадлежат. Операции введенные вручную, соответственно имеют отдельную нумерацию, как принадлежащие документам специального вида " Операция"; · Хозяйственные операции в компьютерной бухгалтерии 7.7 · Сумма операции - сумма операции. Числовое значение, отображающее общую или основную сумму операции. Данное значение произвольно задается пользователем при вводе операции или автоматически определяется при формировании операции. Сумма операции никак не влияет на бухгалтерские итоги и служит только в качестве дополнительного комментария к операции; · Содержание операции - краткое описание операции. В нижней части окна вводятся проводки. Поскольку одна операция может порождать множество проводок, то нижняя часть построена в виде многострочной, многографной таблицы и рассчитана на ввод произвольного числа проводок. Каждая проводка описывается набором реквизитов, причем не всегда требуется заполнять все реквизиты Тем не менее, рассмотрим наиболее полную структуру проводки.

№ - порядковый номер проводки, входящей в операцию. Нумерация производится программой автоматически, но при необходимости может быть изменена пользователем вручную; Дт - счет дебета проводки; СубконтоДт - в эту графу вводятся субконто дебетуемого счета В данной графе реально может присутствовать несколько колонок или строк в зависимости от максимального количества измерений аналитического учета, установленного при конфигурировании системы. В рассматриваемой конфигурации графа содержит три строки, что свидетельствует о том, что каждый счет может иметь до трех аналитических измерений. При вводе проводки бухгалтер должен определить конкретные значения для всех субконто, прикрепленных к дебетуемому счету. Если на счете не предусмотрен аналитический учет, то реквизиты 3, 4, 5 не вводятся, если на счете предусмотрено менее трех аналитических разрезов, то незадействованные субконто не заполняются; Кт - счет кредита проводки; СубконтоКт - вводятся субконто кредитуемого счета Данные реквизиты имеют тот же смысл и назначение, как и в случае субконто дебетуемого счета; Валюта - валюта проводки, вводится в том случае, если в проводке задействованы валютные счета; Курс - текущий курс валюты на дату операции. Он вводится автоматически из справочника валют при определении предыдущего реквизита, при желании может быть введен бухгалтером вручную; Кол-во - количество, заполняется, если в проводке на одном из счетов ведется количественный учет, Вал.Сум - сумма в валюте, вводится в том случае, если в проводке задействованы валютные счета; Сумма - сумма операции в базовой валюте (гривневая сумма).Данный реквизит вводится вручную или рассчитывается автоматически на основании ранее введенных реквизитов, например, при вводе валютных операций сумма может быть рассчитана как произведение валютной суммы на курс, также, еслив проводку введено количество, то сумма может быть рассчитана путем умножения количества на цену. Комментарий - вводится текст, поясняющий содержание проводки; Фирма - указывается фирма, по которой будет проводиться операция; № Ж - вводится номер журнала, представляющий собой произвольную комбинацию букв и цифр. В последующем этот номер может быть использован как дополнительный группировочный признак, используемый для быстрого поиска и отбора проводок. Рассмотрим технологию ввода новой операции на примере задачи по учету уставного капитала. Задача 5-1 1 апреля 2002 года произведена государственная регистрация нового предприятия - " Добро" акционерное общество закрытого типа Согласно учредительным документам уставный капитал АО составляет 205 тыс. грн. Доли участников распределены следующим образом: ООО " Ивент" - 55000 грн. АКБ " ЗГОДАБАНК" - 75000 грн. ЧП " Гуренко" - 30000 грн. Чурбанов Виктор Александрович - 25000 грн. Шурупов Евгений Леонидович - 20000 грн. Данный факт необходимо отразить в бухгалтерском учете созданного предприятия. Ввод операции и проводок Первой проводкой становится корреспонденция: дебет счета 46 " Неоплаченный капитал" и кредит счета 40 " Уставный капитал" на сумму зарегистрированного уставного капитала Для получения полной картины состояния расчетов с учредителями необходимо знать: а) величину вклада учредителя в уставный капитал (для этого необходим аналитический учет по счету 40 " Уставный капитал" ) б) сумму неоплаты зафиксированного в учредительных документах вклада, который представляет собой разницу между дебетовым оборотом счета 46 (сумма вклада) по определенному учредителю и кредитовым оборотом этого счета (сумма оплаты) по этому же учредителю. Итак, подобный учетный порядок исключает необходимость открывать субсчета к счету 40. На счете 46 " Неоплаченный капитал" необходим аналитический учет в разрезе учредителей. Поскольку учредители предприятия в будущих операциях могут выступать также и партнерами предприятия, то вполне логично включить их в общий справочник контрагентов. Операция по учету уставного капитала в соответствии с выбранной учетной методикой должна содержать пять однотипных проводок Каждая проводка кредитует счет 40 " Уставный капитал" и дебетует счет 46 " Неоплаченный капитал". Почему все-таки пять проводок, а не одна?

Рис. 5-3. Счета 40 и 42 в рабочем плане счетов Действительно, с точки зрения синтетического учета достаточно одной проводки, чтобы изменить состояния двух счетов на сумму уставного капитала. С точки же зрения аналитического учета важно не просто отразить данную сумму, но и показать долю каждого учредителя в уставном капитале, а также образовавшуюся в связи с этим задолженность каждого учредителя. Обратившись к рабочему плану счетов, можем увидеть, что на счетах 46 и 40 предусмотрено ведение аналитического учета в разрезе субконто " Контрагенты". Используя метод, изложенный в главе 4 " Ввод информации в справочники", можем выяснить, что данному виду субконто соответствует справочник " Контрагенты". Вопросы ввода в данный справочник информации об учредителях (юридических и физических лицах) обсуждались ранее. Начать ввод новой операции можно одним из способов: · нажать кнопку на панели инструментов окна ввода операции; · нажать клавишу Ins на клавиатуре; · через меню " Действия - Новая". В результате этого действия на экране развернется окно ввода проводок операции. Заполним последовательно общие реквизиты операции: дату, номер (автоматически устанавливается равным 1), сумму (вводить не обязательно), в качестве содержания укажем " Учтен уставной капитал". После заполнения поля " Содержание операции" программа автоматически переходит к вводу проводок. Ручной ввод проводок Введем первую проводку, отражающую долю в уставном капитале одного из учредителей - ООО " Ивент". Ввод реквизитов проводки осуществляется последовательно, причем, программа, руководствуясь существующими настройками, сама будет переводить курсор только на те поля, заполнение которых необходимо: значения субконто, валюта, сумма в валюте, количество. Значения субконто дебета и кредита будут запрашиваться, если у выбранных счетов (соответственно в дебете и кредите проводки) определено ведение аналитического учета Количество и типы значений субконто определяются также настройкой аналитического учета у выбранных счетов. Ввод первой проводки по учету уставного капитала начнем с ввода номера дебетуемого счета - 46. Характерной чертой режима ввода операции является то, что даты проводок, входящих в операцию, определяются датой операции. При вводе счета его номер можно набрать на клавиатуре. Кроме того, справа от номера счета располагается значок, означающий возможность выбора элемента из списка, в данном контексте - номера счета из плана счетов. При выборе группового счета программа предложит выбрать какой-либо субсчет. При заполнении графы " Субконто Дебет" программа опять выдаст кнопку, чтобы из справочника " Контрагенты" выбрать субконто, к которому относится данная операция (" Ивент" ). Аналогичным образом заполняется графа " Субконто Кредит". В графу " Сумма" следует ввести сумму, отражающую долю выбранного учредителя в уставном капитале предприятия. В последнюю графу " №Ж" введем аббревиатуру УК, что будет являться признаком проводок по учету Уставного капитала В результате этих действий в окне ввода операции появится первая проводка, в таком виде, как это показано на рис. 5-4.

Рис. 5-4. Ввод первой проводки операции " Учтен уставный капитал" Следующие проводки, относящиеся к этой операции, могут быть введены аналогичным образом или путем копирования информации из имеющейся проводки. |

Последнее изменение этой страницы: 2019-04-09; Просмотров: 576; Нарушение авторского права страницы