|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Проведение статистических расчетов в MS Excel

Цель работы: научиться базовой методике поиска взаимосвязей в данных подчиняющихся закону нормального распределения.

Порядок выполнения. 1. Описать закон нормального распределения. 2. Охарактеризовать корреляционный анализ. Коэффициент детерминации. 3. На основе выборки статистических данных построить поле расчётных и попробовать определить зависимость. Использовать линию тренда. 4. Оценить полные результаты по коэффициенту детерминации. Основные теоретические сведения, используемые в работе Закон нормального распределения.

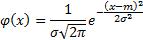

Функция плотности нормального распределения, она же функция Гаусса, имеет следующий вид.

Кривая Гаусса по форме несколько напоминает колокол, поэтому график нормального закона часто еще называют колоколообразной кривой. Если вдруг увидите термин «колоколообразная кривая», знайте, что речь идет о нормальном распределении. Как видно, у графика имеется «горб» в середине и резкое снижение плотности по краям. В этом заключается суть нормального распределения. Другими словами, вероятность того, что случайная величина окажется около центра гораздо выше, чем то, что она сильно отклонится от середины. Смотрим на картинку.

На рисунке выше изображены два участка под кривой Гаусса: синий и зеленый. Основания, т.е. интервалы, у обоих участков равны. Но заметно отличаются высоты. Синий участок удален от центра, и имеет существенно меньшую высоту, чем зеленый, который находится в самом центре распределения. Следовательно, отличаются и площади, то бишь вероятности попадания в обозначенные интервалы. Теперь посмотрим на формулу, по которой нарисована колоколообразная кривая, т.е. на функцию Гаусса.

Выглядит немного пугающе, но сейчас разберемся. В функции плотности нормального распределения присутствует: две математические константы π – соотношение длины окружности и его диаметра, равно примерно 3,142; е – основание натурального логарифма, равно примерно 2,718; два параметра, которые задают форму конкретной кривой m - математическое ожидание (в различных источниках могут использоваться другие обозначения, например, µ или a); σ2 - дисперсия; ну и сама переменная x, для которой высчитывается значение функции, т.е. плотность вероятности. Константы, понятное дело, не меняются. Зато параметры - это то, что придает окончательный вид конкретному нормальному распределению. Отсюда и название: параметрическая функция или семейство параметрических функций. Напомню, есть и другие теоретические распределения, но мы сейчас говорим о нормальном. Итак, конкретная форма нормального распределения зависит от 2-х параметров: математического ожидания (m) и дисперсии (σ2). Кратко обозначается N(m, σ2) или N(m, σ). Параметр m (матожидание) определяет центр распределения, которому соответствует максимальная высота графика. Дисперсия σ2 характеризует размах вариации, то есть «размазанность» данных. Параметр математического ожидания смещает центр распределения вправо или влево, не влияя на саму форму кривой плотности, что хорошо видно на самодвижущейся картинке.

А вот дисперсия определяет остроконечность кривой. Когда данные имеют малый разброс, то вся их масса сконцентрирована у центра. Если же у данных большой разброс, то они «размажутся» по широкому диапазону. Плотность нормального распределения не имеет прямого практического применения (если не считать приближенных расчетов при использовании биномиального распределения). Вероятность того, что случайная величина окажется меньше некоторого значения x, определяется функцией нормального распределения:

Используя свойство непрерывного распределения, несложно рассчитать и любые другие вероятности, так как P(a ≤ X < b) = Ф(b) – Ф(a) Поэтому можно выбрать интересующий интервал и вычислить вероятность того, что случайная величина в него попадет. Таковы основные понятия, которые дают представление о нормальном законе распределения. Нормальный закон в классической теории статистики является чуть ли не основной основ.

Корреляционный анализ.

Функции КОРРЕЛ и PEARSON вычисляют коэффициент корреляции между двумя переменными измерений, когда для каждой переменной измерение наблюдается для каждого субъекта N (пропуск наблюдения для субъекта приводит к игнорированию субъекта в анализе). Корреляционный анализ иногда применяется, если для каждого субъекта N есть более двух переменных измерений. В результате выводится таблица, корреляционная матрица, показывающая значение функции КОРРЕЛ (или PEARSON) для каждой возможной пары переменных измерений. Коэффициент корреляции, как и ковариационный анализ, характеризует степень, в которой два измерения "изменяются вместе". В отличие от ковариационного анализа коэффициент корреляции масштабируется таким образом, что его значение не зависит от единиц, в которых выражены переменные двух измерений (например, если вес и высота являются двумя измерениями, значение коэффициента корреляции не изменится после перевода веса из фунтов в килограммы). Любое значение коэффициента корреляции должно находиться в диапазоне от -1 до +1 включительно. Корреляционный анализ дает возможность установить, ассоциированы ли наборы данных по величине, т. е. большие значения из одного набора данных связаны с большими значениями другого набора (положительная корреляция) или наоборот, малые значения одного набора связаны с большими значениями другого (отрицательная корреляция), или данные двух диапазонов никак не связаны (нулевая корреляция).

Для наглядной иллюстрации тенденций изменения цены применяется линия тренда. Элемент технического анализа представляет собой геометрическое изображение средних значений анализируемого показателя. Рассмотрим, как добавить линию тренда на график в Excel. |

Последнее изменение этой страницы: 2019-04-10; Просмотров: 375; Нарушение авторского права страницы