|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Сучасний стан розвитку економіки України в умовах кризи

Після різкого падіння реальних обсягів виробництва у кризовий період, з початку 2010 р. українська економіка знаходиться у стадії глибоких позитивних економічних змін. Зокрема, помітне пожвавлення економічної активності було продемонстровано вже в першому кварталі 2010 р., що підтверджується переходом від зниження реального ВВП (–6,8% в 4 кварталі 2009р. у порівнянні з 4 кварталом 2008р.) до економічного зростання (+4,9% в 1 кварталі 2010 р. у порівнянні з 1 кварталом 2009 р.) Станом на кінець липня 2010 р. офіційна статистика Державного комітету статистики України щодо темпів зміни ВВП за 2 квартал 2010 р. була відсутня, але за інформацією Прем’єр–міністру України М.Азарова приріст реального ВВП за підсумками 1 півріччя 2010 р. склав 6,3% у порівнянні з 1 півріччям 2009р. Для порівняння, темпи зміни реального ВВП у річному еквіваленті в першому, другому і третьому кварталах 2009 р. складали -20,3%, -17,8% та — 15,9% відповідно, що підтверджує тренд поступового виходу економічної системи з рецесії.(Рис.4.1.) Наслідки фінансово–економічної кризи були достатньо сильно відчутні за публікацією інформації щодо темпів зміни реального ВВП за 2009 р., які склали -15,1% у річному еквіваленті (для порівняння, +2,3%, +7,6% та +7,4% в 2008р., 2007р. та 2006р. відповідно). Що стосується зростання реального ВВП в першому півріччі 2010 р., то враховуючи сильну залежність української економіки від промислового виробництва, покращення ситуації в економічній сфері в основному було зумовлене зростанням у металургійному секторі та в добувній промисловості (складають близько 20–30% від номінального обсягу ВВП України), що відбулося під впливом поліпшення попиту на міжнародному ринку металургійної продукції та відповідного зростання світових цін на продукцію даного сегменту. Зокрема, за підсумками січня–червня 2010 р. обсяги виробництва в металургійному секторі збільшились на 19,1% у порівнянні з січнем–червнем 2009 р., тоді як добувна промисловість за той самий період зросла на 6,1% (зокрема, добування металевих руд — на 28,1%). Що стосується світових цін на ринку металургійної продукції, то за даними Лондонської біржі металів (LME) з 1 січня 2010 р. по 10 серпня 2010 р. котирування за середземноморськими спот–контрактами по сталевим заготівкам зросли на 26% до 507 доларів США за тонну (продемонструвавши пікове значення 595 доларів США за тонну станом на 8 квітня 2010 р.) Таким чином, одним з найважливіших факторів зростання української економіки залишається стан світових ринків, які мають значний вплив на динаміку реального ВВП країни. Це пояснюється значною відкритістю економічної системи — відношення загального обсягу експорту товарів та послуг до номінального ВВП України за 2009р. склало 45,7%.(Додаток Б)

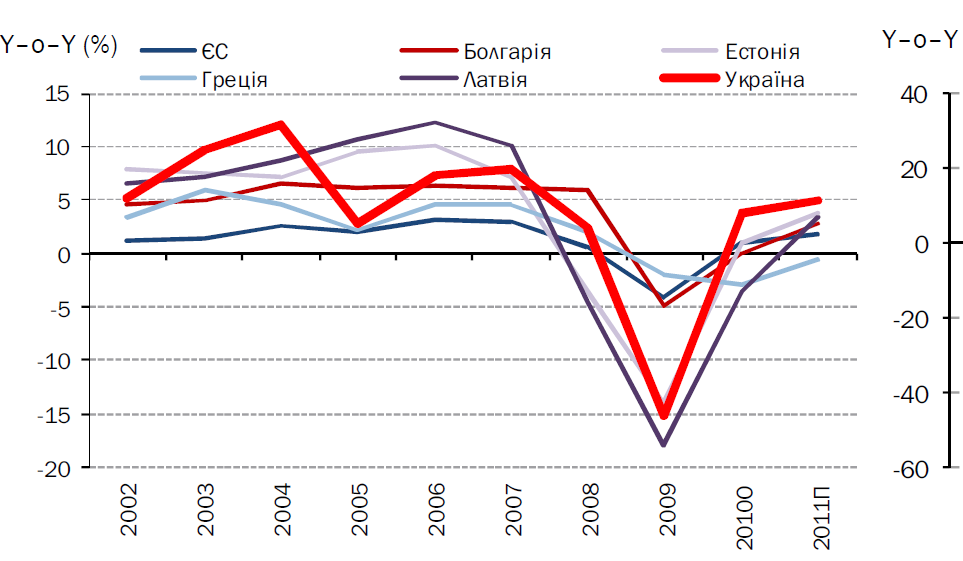

Рис. 4.1. Динаміка ВВП та промисловості [22] Що стосується зростання реального ВВП в першому півріччі 2010 р., то враховуючи сильну залежність української економіки від промислового виробництва, покращення ситуації в економічній сфері в основному було зумовлене зростанням у металургійному секторі та в добувній промисловості (складають близько 20–30% від номінального обсягу ВВП України), що відбулося під впливом поліпшення попиту на міжнародному ринку металургійної продукції та відповідного зростання світових цін на продукцію даного сегменту. Зокрема, за підсумками січня–червня 2010 р. обсяги виробництва в металургійному секторі збільшились на 19,1% у порівнянні з січнем–червнем 2009 р., тоді як добувна промисловість за той самий період зросла на 6,1% (зокрема, добування металевих руд — на 28,1%). Що стосується світових цін на ринку металургійної продукції, то за даними Лондонської біржі металів (LME) з 1 січня 2010 р. по 10 серпня 2010 р. котирування за середземноморськими спот–контрактами по сталевим заготівкам зросли на 26% до 507 доларів США за тонну (продемонструвавши пікове значення 595 доларів США за тонну станом на 8 квітня 2010 р.) Таким чином, одним з найважливіших факторів зростання української економіки залишається стан світових ринків, які мають значний вплив на динаміку реального ВВП країни. Це пояснюється значною відкритістю економічної системи — відношення загального обсягу експорту товарів та послуг до номінального ВВП України за 2009р. склало 45,7%. Незважаючи на достатньо високі темпі зростання реального ВВП в 1–2 кварталах 2010 р., перспективи росту ВВП в цілому за 2010 р. є більш помірними. Зокрема, за офіційними прогнозами темпи зміни реального ВВП за підсумками поточного року складатимуть від 3,5% до 4,5%. Так, за очікуваннями українського уряду, що були опубліковані під час прийняття бюджету на 2010 р., валовий внутрішній продукт в 2010 р. має зрости на 3,7%. Такі ж очікування має Міжнародний валютний фонд (+3,7% в 2010 р., +4,1% в 2011 р.). В той же час, за рекомендаціями керівника групи радників голови НБУ В. Литвицького в липні 2010 р., прогноз українського уряду може бути покращений до 4%. На початку липня 2010 р. Світовий Банк (World Bank) підвищив прогноз приросту реального валового продукту України в 2010 р. з 2,5% до 3,5%, а також покращив свої очікування на 2011 р. — з 3,5% до 4%. Зростання реального ВВП України в 2010 р. за даними ЄБРР (Європейського банку реконструкції та розвитку) складе 4%, рейтингове агентство Standard & Poor's очікує 3,5%, а рейтингове агентство Fitch — 4,5%. Основними припу- щеннями для демонстрації подібних темпів економічного зростання є менш ексапсіонарна міжнародна економічна політика (враховуючи ймовірність подальшого підвищення процентних ставок центральними банками та обмеження бюджетного дефіциту багатьма розвинутими країнами Європи), яка призведе до помірного зростання міжнародної економіки. Окрім того, зниження темпів приросту української економіки з поточних 6,2–6,4% в річному еквіваленті (за результатом 1 півріччя 2010 р.) до 3,5– 4,5% за підсумками 2010 р. частково має бути спровоковане фактором бази порівняння, оскільки економічне пожвавлення розпочалося не в 2010 р., а наприкінці 3-го та в 4-ому кварталах 2009 р. Таким чином, це призведе до технічного коригування темпів приросту в 2 півріччі 2010 р., оскільки в 1–2 кварталах 2010 р. темп приросту ВВП був високим з огляду на малоактивну першу половину 2009 р.(Рис. 4.2.)

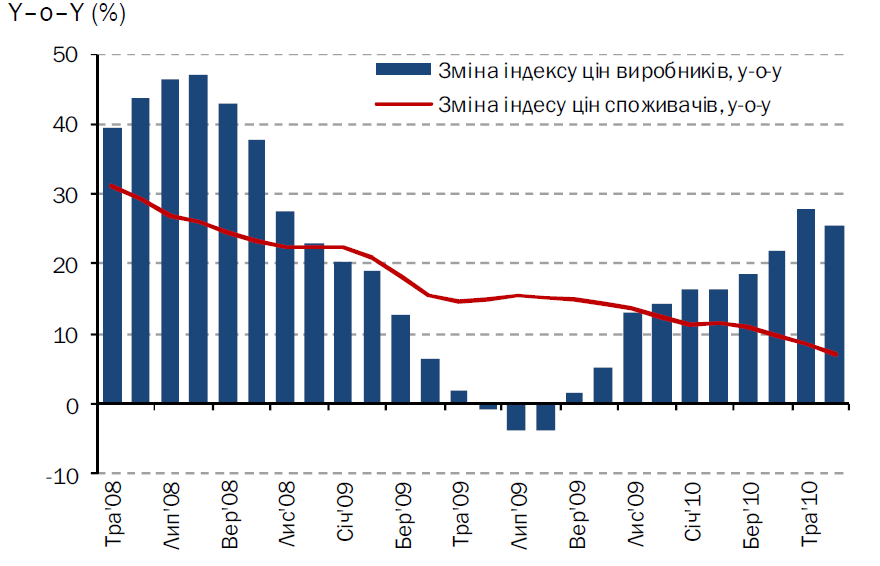

Рис. 4.2. Порівняльна динаміка ВВП в країнах Європи[22] В цілому, сприятливі початкові умови в 1 кварталі 2010 р., а також потенціальне покращення за рахунок структурних перетворень в економіці України надають можливість очікувати, що економічне зростання в середньостроковій динаміці матиме типову U–форму. Значний економічний підйом в 4 кварталі 2009 р. — 1 кварталі 2010 р., що став результатом пожвавлення світової торгівлі та попиту на українську продукцію, створив слушні передумови для подальшого розвитку в 2010 р. Українська економіка виграла від покращення глобального інвестиційного клімату, і після «Грецької боргової кризи» в травні–червні 2010 р. сприятливі умови для подальшого розвитку мають залишитися як мінімум на третій квартал 2010 р. В той же час, з огляду на слабке одужання споживання зі сторони домогосподарств, перспектива економічного зростання, що матиме V–форму, є малоймовірною — навіть на фоні низької бази порівняння 2009 р. Окрім того, банківський сектор в Україні зберігає невелику схильність до прийняття ризиків, а також має достатньо обмежений доступ до довгострокових фінансових ресурсів. В результаті, банки не формують достатньої для різкого пожвавлення активності пропозиції кредитних ресурсів, причому вартість довгострокових кредитів, необхідних для під- тримання платоспроможного інвестиційного попиту, зберігається на занадто високому рівні для більшості підприємств реального сектору. З огляду на відкритість української економіки основним ризиком прогнозованого в рамках 3,5–4,5% збільшення реального ВВП залишається ймовірність ще одного витка фінансово– економічної кризи в світовій фінансовій системі. В разі розгортання даного сценарію найбільш важливим наслідком для України постане заморожування міжнародних інвестиційних проектів та відповідне зниження світового попиту на продукцію української металургії. В той же час, навіть в разі песимістичного сценарію локальні фактории (внутрішній інвестиційний попит та стабільні темпи виробництва в агропромисловому комплексі) дозволять згладити негативний ефект від впливу зовнішніх факторів. Проблема інфляції стала одною з найважливіших в балансі макроекономічних ризиків у період з початку 2000–х до 2009 р. Під час кризи в 2009 р. неконтрольований приріст цін відійшов на другий план, поступившись першим місцем підтримці економічного зростання та контролю за курсовою стабільністю. Зокрема, фактори, які стали причиною надмірно високих темпів інфляції в докризовий період (16,6% та 22,3% в 2007 р. та 2008 р. відповідно), значно знизили свій негативний вплив, в результаті чого в 2009 р. Темп приросту цін скоротився до 12,3%. Так, споживацький бум став ключовим чинником, що спровокував високу інфляцію до 2009р. На даний момент дія даного фактору значно ослабла, враховуючи суттєве скорочення роздрібного кредитування, значно нижчих реальних наявних доходів населення та значного подорожчання імпортованих товарів за рахунок девальвації гривні в 2008 р. В результаті, різке скорочення платоспроможного попиту стало чинником поступового стихання інфляційного процесу, яке супроводжувалося накопиченням товарної маси, яка не знаходила кінцевого споживача. Таким чином, за підсумками 1 кварталу 2010 р. темпи зростання цін скоротилися до 11%, а після фіксації місячної дефляції в квітні, травні та червні (-0,3%, -0,6% та -0,4% відповідно) темпи інфляції сповільнилися до 6,9% в річному еквіваленті.(Рис. 4.3.) Незважаючи на поточне сповільнення інфляції, зберігається декілька факторів ризику, які можуть відновити інфляційний тренд. Зокрема, таким чинником є необхідність скорочення граничного обсягу бюджетного дефіциту за рахунок поетапного підвищення тарифів на газ для населення (для вирівнювання бюджету НАК «Нафтогаз України»), а також зростання тарифів на інші послуги житлово–комунального господарства, яке відкладалося на протязі декілька років.

Рис.4.3.Динаміка цінових індексів[22] Окрім того, тиск на ціни можуть справляти інфляційні очікування підприємств, що зберігаються на фоні значного зростання цін виробників промислової продукції (+21,7%, +27,9% та +21,5% в річному еквіваленті в квітні, травні та червні 2010 р. відповідно). Третім фактором, що створює значний інфляційний навіс над українською економікою, є значне зростання грошової маси, яке стимулювалося Національним банком України в березні–червні 2010 р. з метою стимулювання кредитної активності. В результаті, з початку року даний показник зріс на 9,4%, продемонструвавши збільшення на 2,3% в червні 2010 р. та на 2,1% в травні 2010 р. З урахуванням вищевказаних факторів темпи інфляції за підсумками 2010 р. очікуються на рівні 11,5–12,0% з переходом до однозначного діапазону в 2011 р. Так, Світовий Банк (World Bank) за оновленим прогнозом очікує темп зростання цін на рівні 11,9% в 2010 р. та 9,5% в 2011 р., тоді як український уряд під час розгляду бюджету на 2010 р. виходив з прогнозу інфляції в розмірі 13,1% в поточному році (10% в 2011 р.) Прогноз МВФ по інфляції різниться з очікуваннями уряду лише по 2011р., в якому МВФ прогнозує 9%. В опублікованому 19 липня висновку рейтингового агентства Moody’s міститься прогноз по темпам зростання цін на рівні 11,4% в 2010 р. та 11% в 2010 р Висновок Підсумовуючи викладене вище, можна зробити певні висновки та узагальнення. Державне регулювання економіки – це система знань про сутність, закономірності діїта правила застосування типових методів та засобів впливу держави на перебіг соціально-економічного розвитку, спрямованих на досягнення цілей державної економічної політики. Ринкове саморегулювання – це процес формування пропорцій економічного розвитку ринковими методами. Одним із основних методів ринкового саморегулювання є збалансування попиту та пропозиції на відповідні види продуктів та ресурсів і встановлення таким чином рівня ринкових цін на них. Вважають, що таке ринкове саморегулювання економіи оптимально встановлює пропорції економічного розвитку узгоджуючи структуру суспільних потреб і структуру суспільного продукту. Однією із основних функцій саморегулювання є розподіл ресурсів між сферами(галузями, підгалузями, комплексами галузей) неаціонльної економіки. Регулювання економіки змішаного типу являє собою процес одночасного ринкового саморегулювання й державного регулювання. При цьому зв'язки та відносини між суб'єктами економіки є результатом: з одного боку, спонтанного формування норм, які певним чином структурують поведінку економічних агентів; з іншого боку, організуючої діяльності держави. Ринкове саморегулювання забезпечує автономність і самореалізацію економіки, а державне регулювання – її адаптацію до динаміки матеріальних і соціальних основ сучасного суспільства. Сумарна результативність дії саморегулювання й державного регулювання у випадку креативного способу діяльності людей більше їхб окремої результативності. Співвідношення між державним регулюванням і ринком – це сугубо практичне питання методу регулювання, а ринковий механізм – лише один із його інструментів. Оптимальним є поєднання державного регулювання і ринкової саморегуляції. Для цього необхідно прийняти відповідні законодавчі акти щодо балансу державного регулювання і ринкової саморегуляції, «наростити» прийняті кодекси (у т.ч. Господарський кодекс України) новими нормами, які могли б підвищити ефективність правового забезпечення економіки. Посилення кризових процесів у національній економіці вимагає: · термінових і узгоджених між собою дій у сфері монетарної та фіскальної політики, спрямованих на розбудову стабільної фінансової системи і модернізації реального сектору економіки, а саме: 1. перехід до політики гнучкого валютного утворення, 2. селективна підтримка та зміцнення банківської системи, розширення її ресурсних можливостей та інструментів економічного зростання, 3. посилення спроможності фінансового сектору до трансформації вільних коштів населення в інвестиційні ресурси, 4. ефективного використання обмежених бюджетних ресурсів, шляхом використання механізмів державного замовлення винятково на кількох пріоритетних напрямках економічного розвитку, зосереджуючи увагу на інфраструктурних проектах.

|

Последнее изменение этой страницы: 2019-04-10; Просмотров: 196; Нарушение авторского права страницы