|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

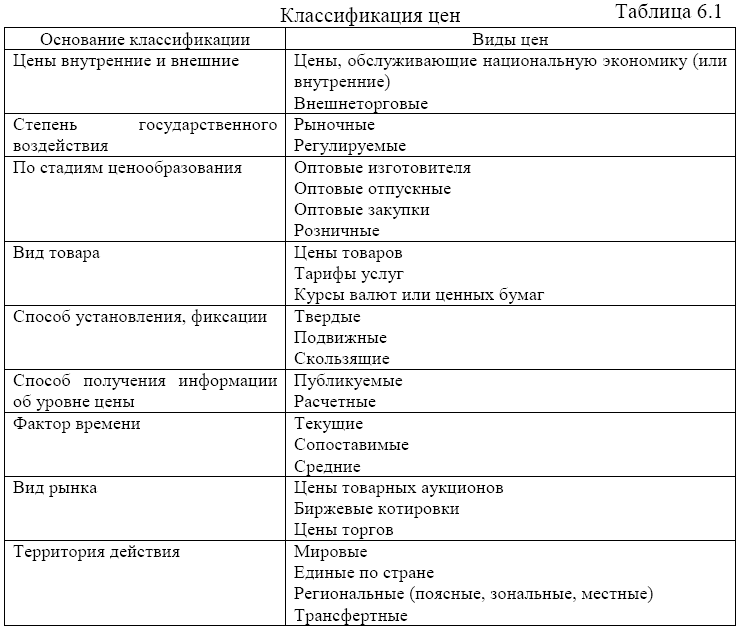

Сущность, виды и система цен. Структура цены.

Цена – это денежное выражение ценности продукта, услуги, фактора производства в процессе обмена.

Все цены, действующие в экономике, взаимосвязаны и образуют единую систему, которая находится в постоянном движении под воздействием множества факторов. В систему цен входят не только национальные, но и мировые цены. Параметры системы цен: 1. Уровень цен – представляет собой абсолютное количественное выражение цен в денежной сумме; 2. Структура цен – показывает соотношение элементов цены в процентах или долях; 3. Динамика цен – показывает изменение уровня цен за определенный период времени. Структура цены: Себестоимость + Прибыль + Акциз + НДС + Посред. надбавка. + Торговая надбавка Себестоимость + Прибыль = Цена изготовителя Себестоимость + Прибыль + Акциз = Отпускная цена без НДС Себестоимость + Прибыль + Акциз + НДС = Отпускная цена с НДС Себестоимость + Прибыль + Акциз + НДС + Посред. надбавка. = цена закупки и поставщика Себестоимость + Прибыль + Акциз + НДС + Посред. надбавка. + Торговая надбавка = розничная цена Функции цены. Разработка ценовой стратегии. Функции: 28. Учетно-измерительная 29. Информационная 30. Регулирующая 31. Стимулирующая 32. Распределительная ценовые стратегии: 1 группа: стратегии для новых товаров при выходе на рынок: · Стратегия высоких цен · Стратегия низких цен · Стратегия средних цен 2 группа: стратегии дифференцированных цен: · льготных цен · дискриминационных цен 3 группа: стратегии по ориентации на потребителя: · стратегия единых цен · стратегия гибких цен 4 группа: стратегии по учету рыночных изменений: · стратегия стабильных цен · стратегия меняющихся цен 5 группа: стратегии по учету цен конкурентов: · ценового лидера · конкурентных цен 28. Методы ценообразования. Методы: · Договорное ценообразование по принципу «Средние издержки + Прибыль» Цена = Себ – ть (1+Rпродукции) · Расчет цены на основе анализа безубыточности и обеспечения целевой прибыли Прибыль = Выручка – Себ – ть – КР – УР · Расчет цены на основании ощущаемой ценности товара Факторы: доступность товаров-заменителей, категория товара, значимость товара для потребителя, сезонность · Расчет цены на основе прейскурантов · Определение цены посредством конкурентных торгов. Доходы организации. Классификация доходов. Доходами организации признаётся увеличение экономических выгод в результате поступления активов (денежных средств и иного имущества) и/или погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества). доходы организации в зависимости от их характера, условий получения и предмета деятельности организации подразделяются на: доходы от обычных видов деятельности, прочие доходы. В целях налогообложения (ст. 248-250 НК РФ) доходы классифицируются следующим образом: 1) доходы от реализации товаров (работ, услуг) и имущественных прав (доходы от реализации). 2) внереализационные доходы. 30. Экономическое содержание и классификация затрат и расходов предприятия. Затраты – уменьшение одних активов с условием равновеликого прироста других активов или прирост активов и обязательств на одну и ту же величину или принятая к учёту стоимостная оценка использованных ресурсов различного вида. Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Расходы предприятия согласно классифицируются следующим образом: _ расходы по обычным видам деятельности, _ прочие расходы. Классификация затрат Затраты можно классифицировать по следующим признакам: 1) по способу отнесения затрат на себестоимость единицы продукции: а) прямые (связаны с производством конкретных видов продукции, их можно непосредственно включать в себестоимость единицы продукции); б) косвенные или накладные (затраты, связанные не с производством определенного вида продукции, а с производством вообще); 2) по однородности состава затрат: а) простые - экономически однородные (например, затраты материальные одинакового целевого назначения); б) комплексные - экономически разнородные затраты, но одинакового целевого назначения (например, на содержание и эксплуатацию оборудования); 3) по видам расходов: а) по экономическим элементам (в основу классификации положена экономическая однородность затрат вне зависимости от места возникновения затрат и направления использования (например, зарплата); б) по статьям калькуляции (учитываются место возникновения и направление использования); 4) по характеру связи с объемом производства: а) условно-постоянные, к ним принято относить такие затраты, величина которых не изменяется с изменением степени загрузки производственных мощностей или изменением объема производства; б) условно-переменные, к ним относятся затраты, изменяющиеся в зависимости от изменения объема производства. |

Последнее изменение этой страницы: 2019-04-11; Просмотров: 519; Нарушение авторского права страницы