|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Коэффициенты результативности

Эти коэффициенты могут быть выражены в процентном отношении путем умножения на 100 по следующим формулам:

заемного капитала = Совокупный применяемый капитал (т.е. одна сторона балансового отчета) Коэффициент рентабельности = Прибыль до вычета процентов и налогов; (из балансовой отчетности) Коэффициент чистой прибыли = Прибыль до вычета процентов и налогов; (товарооборот или выручка) Валовая прибыль

Общий объем продаж Примечание. Валовая прибыль -это прибыль, полученная после вычетов прямых затрат (т.е. затрат, связанных с реконверсией) из стоимости общих продаж, но до вычета косвенных затрат (т.е. административных расходов). Коэффициент валовой прибыли является показателем эффективности управления фондом заработной платы, энергоресурсами и запасами.

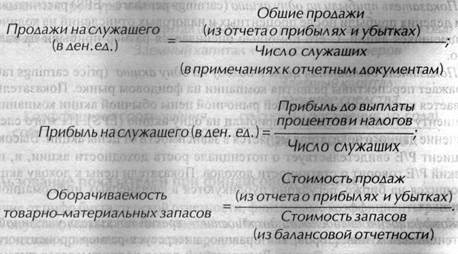

Рис. 2.3.2. Продольный анализ прибыли от продаж компании Mark & Spencer plc, (1969-1997 гг.) Коэффициенты эффективности Данные показатели помогают оценить, насколько эффективно компания использует свои активы для увеличения объема продаж. Чтобы рассчитать коэффициенты эффективности, можно рассматривать любые вводимые ресурсы в их соотношении с общим объемом продаж или прибылью компании. Наиболее распространенными показателями эффективности являются показатель объема продаж на одного служащего и показатель прибыли на одного служащего. Оба показателя отражают эффективность использования трудовых ресурсов. Основные положения Эффективность Термин «эффективность» имеет несколько значений, он применяется не только в сфере бухгалтерского учета. Так, говорят об эффективности работы двигателя или об эффективности отдачи отопительной системы в доме. Если говорить упрощенно, эффективность-это сравнение результатов работы системы с затратами, необходимыми для производства данной работы. Более эффективная система будет иметь наилучший результат на единицу затрат, нежели менее эффективная система. Эффективность определяется по следующей формуле:

Широко применяемыми показателями эффективности являются коэффициент оборачиваемости активов и его вариант - коэффициент оборачиваемости основного капитала. Высокий уровень оборачиваемости свидетельствует об эффективном использовании активов компании, и, наоборот, низкий уровень указывает на излишек производственных мощностей. Скорость оборачиваемости запасов характеризует эффективность использования и контроля за ресурсами. Компания, чьи оборотные средства находятся в постоянном движении, будет иметь более высокий уровень оборачиваемости, чем та организация, на складах которой скапливается масса непроданных и устаревших материалов. Пример. Показатели эффективности:

оборачиваемость товарно-материальных запасов измеряется количеством произведенных замен всех оборотных активов в течение отчетного года. Коэффициенты ликвидности Эти показатели служат для оценки способности компании погашать свои краткосрочные долговые обязательства. Показатели ликвидности позволяют судить о реальном финансовом положении организации и, по сути, отвечают на вопрос: «Обладает ли данная компания достаточными средствами для того, чтобы расплатиться по долгам? » Показатель текущей ликвидности является одним из основных показателей способности компании своевременно выполнить свои обязательства. Этот показатель рассчитывается как отношение стоимости текущих активов к текущим пассивам (обязательствам), поэтому показатель ликвидности рассчитывается полностью на основании данных балансовой отчетности. С помощью этого показателя оценивается способность компании погасить свою задолженность за счет таких активов, как запасы, дебиторские средства и наличность. Коэффициент лакмусовой бумажки (отношение разности текущих активов, запасов и незавершенного производства к текущим пассивам. - Прим. пер.) является вариантом коэффициента текущей ликвидности и служит для оценки способности компании погашать краткосрочную задолженность с помощью наличности или высоколиквидных активов. Авторы многих учебников считают, что для данного показателя наилучшим соотношением является 2: 1, а соотношение 1: 1 следует считать коэффициентом лакмусовой бумажки. Однако все эти показатели являются упрощенными, их не следует рассматривать как норму для всех отраслей предпринимательской деятельности. Например, у многих компаний, занятых в розничной торговле, почти не бывает дебиторов, и они имеют высокую оборачиваемость запасов. Но у них бывают кредиторы, поэтому их коэффициент текущей ликвидности ниже 2: 1. |

Последнее изменение этой страницы: 2019-04-19; Просмотров: 298; Нарушение авторского права страницы

Прибыль до вычета процентов и налогов

Прибыль до вычета процентов и налогов Коэффициент валовой прибыли от продаж =

Коэффициент валовой прибыли от продаж =