|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Виды ценных бумаг и их эффективность. Роль государства на рынке ценных бумаг

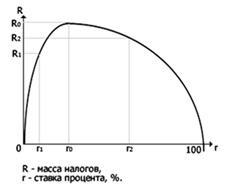

Ценные бумаги представляют собой документы, имеющие юридическую силу, составленные по установленной форме и дающие их владельцам односторонний стандартизированный набор прав по отношению к лицам, выпустившим эти документы (эмитентам ценных бумаг), возможность передачи данных документов при соблюдении заранее оговоренных условий, но без согласия эмитентов другому лицу вместе со всем комплексом заключенных в них прав. Ценные бумаги могут быть классифицированы по нескольким различным признакам. Один из таких признаков – порядок подтверждения прав владельца ценной бумаги. В соответствии с ним ценные бумаги могут быть трех видов: 1.ценные бумаги на предъявителя. Это ценные бумаги, на которых не указано имя владельца. Чаще всего выпускаются маленьким номиналом и предназначены для инвестиций широких кругов населения. Их главной отличительной особенностью является свободный переход из рук в руки, что дает возможность иметь ничем не ограниченный вторичный рынок. 2.именные ценные бумаги. Права владельца на такую бумагу должны быть подтверждены внесением имени владельца в текст самой бумаги (или сертификата, ее заменяющего) и в реестр, ведущийся эмитентом. Такие ценные бумаги могут продаваться на вторичном рынке, но для регистрации перехода права собственности необходима регистрация проводимых сделок в реестре, что затрудняет оборот именных ценных бумаг по сравнению с предъявительскими; 3.ордерные ценные бумаги. Права владельцев ордерных бумаг подтверждаются передаточными записями в тексте бумаги и предъявлением самой бумаги. К этой категории относятся в первую очередь векселя и чеки. Другая важная классификация ценных бумаг – деление их на долговые, представляющие из себя долговые обязательства эмитента (облигации, векселя, депозитные и сберегательные сертификаты и т.д.), и недолговые (акции, опционы). По экономической сущности выделяют следующие виды ценных бумаг. Акция – эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Облигация – ценная бумага, удостоверяющая право ее держателя на получение от лица, выпустившего облигацию, в предусмотренный ею срок номинальной стоимости облигации или иного имущественного эквивалента. Облигация предоставляет ее держателю также право на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права. Вексель – это ценная бумага, удостоверяющая безусловное денежное обязательство векселедателя уплатить по наступлении срока установленную сумму денег владельцу векселя. Выделяют векселя двух видов: простой и переводной вексель. Сберегательный (депозитный) сертификат — ценная бумага, удостоверяющая сумму вклада, внесенного в банк, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом филиале этого банка (на практике сберегательные сертификаты распространяются среди граждан, а депозитные — среди юридических лиц). Чек – ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Складское свидетельство — ценная бумага, подтверждающая принятие товара на хранение, дающая право на получение товара, обозначенного в этой ценной бумаге. Закладная – именная ценная бумага, удостоверяющая права ее владельца в соответствии с договором об ипотеке (залоге недвижимого имущества) на получение денежного обязательства или указанного в нем имущества. Коносамент – это ценная бумага, выписываемая перевозчиком морского груза либо его полномочным представителем собственнику груза или его предъявителю, которая удостоверяет право на погрузку, разгрузку груза и его получение. Подписные права на акции – это ценная бумага, предоставляющая держателю обыкновенных акций акционерного общества преимущественное право купить акции нового выпуска по льготной цене (как правило). Такие права имеют силу в течение одного-двух месяцев, после чего утрачивают силу. Варрант – это ценная бумага, дающая ее держателю право приобретения акций определенного акционерного общества в течение определенного периода времени (обычно несколько лет) по цене, установленной в варранте. Депозитарная расписка – это свободно обращающаяся расписка на акции иностранной компании, сами акции которой по ряду причин не могут обращаться на данном рынке ценных бумаг. Фьючерсный контракт – это документ, предусматривающий твердое обязательство купить или продать актив (в том числе ценные бумаги) в определенный момент в будущем по заранее оговоренной цене. Опционный контракт – это документ, предоставляющий право одной из сторон сделки на покупку или продажу определенного актива, с наложением обязательства исполнения сделки на вторую сторону, в определенный момент в будущем по заранее оговоренной цене, с уплатой за это право опционной премии. СВОЙСТВА ЦЕННЫХ БУМАГ Ценная бумага – это форма существования капитала, отличная от его товарной, производительной и денежной форм, которая может передаваться вместо него самого, обращаться на рынке как товар и приносить доход. Свойства ценных бумаг: ФУНКЦИИ ЦЕННЫХ БУМАГ Ценные бумаги выполняют ряд общественно значимых функций: Роль государства в регулировании рынка ценных бумаг сводится к следующему: - идеологическая и законодательная функция (концепция развития рынка, программа ее реализации, управление программой, законодательные акты для запуска и развития рынка); - концентрация ресурсов (государственных и частных) на цели строительства и в первую очередь на опережающее создание инфраструктуры; - установление «правил игры» (требований к участникам операционных учетных стандартов); - контроль за финансовой устойчивостью и безопасностью рынка (регистрация и контроль за входом на рынок, регистрация ценных бумаг, надзор за финансовым состоянием инвестиционных институтов, принятие мер по их оздоровлению, контроль за соблюдением правовых и этических норм, применение санкций); - создание системы информации о состоянии рынка ценных бумаг, ее открытость для инвесторов; - формирование системы защиты инвесторов от потерь (государственные или смешанные схемы страхования инвестиций); - предотвращение негативного воздействия на фондовый рынок других видов государственного регулирования (монетарного, валютного, фискально-го, налогового); - предупреждение чрезмерного развития рынка государственных ценных бумаг (отвлекающего часть денежного предложения инвестиционных ресурсов на покрытие непроизводительных расходов государства). Государство на российском рынке ценных бумаг выступает в качестве: - инвестора - при управлении крупными портфелями акций промышленных предприятий; - эмитента - при выпуске государственных ценных бумаг; - профессионального участника - при торговле акциями в ходе приватизационных аукционов; - регулятора — при написании законов и подзаконных актов; - верховного арбитра в спорах между участниками рынка - через систему судебных органов. 24.Доходы государственного бюджета. Виды налогов. Эффект и кривая А.Лаффера. Налоговый мультипликатор Государственные доходы выражают экономические отношения, возникающие между государством с одной стороны и предприятиями, организациями и частными лицами с другой стороны. Выражаются эти отношения в осуществлении денежных платежей предприятиями, организациями и частными лицами, которые направляются для формирования государственного бюджета. Доходы государственного бюджета – это денежные средства, поступающие в безвозвратном и безвозмездном порядке в государственную казну, согласно действующего законодательства. Доходы государственного бюджета формируются за счет: налогов, взимаемых как центральными, так и местными органами власти; неналоговых доходов, складывающихся из доходов от внешнеэкономической деятельности, а также доходов от имущества, находящегося в государственной собственности; доходов целевых бюджетных фондов. Налоговые доходы составляют около 84% Федерального бюджета РФ, неналоговые доходы - 7%, доходы целевых бюджетных фондов - 9%. Следовательно, основным источником доходов государственного бюджета являются налоги. Важнейшая задача исполнения бюджета - обеспечение полного и своевременного поступления налогов и других платежей и доходов в целом и по каждому источнику, а также финансирование мероприятий в пределах утвержденных по бюджету сумм и в течение того финансового года, на который утвержден бюджет. Кривая Лаффера Фискально государство воздействует на увеличение или уменьшение национального производства путем варьирования налоговых ставок и осуществления государственных расходов. Теоретическим обоснованием этих действий стали расчеты американского экономиста А. Лаффера, доказавшего, что результатом снижения налогов является экономический подъем и рост доходов государства (кривая Лаффера).

- Рисунок 1 - Кривая Лаффера По абсциссе на этом графике откладывается величина процентной ставки r, а по ординате - величина налоговых поступлений R. Если r=0, государство никаких налоговых поступлений не получит. Коль скоро r=100%, начисто отпадают всякие стимулы к производству (ибо все доходы производителей изымаются), т.е. результат для государства аналогичный - нулевой. При любых же других значениях (r< 0< 100%) государство налоговые поступления в том или ином размере получает. При каком-то конкретном значении ставки (r=r0) общая сумма этих поступлений становится максимальной (R0=Rmax). Отсюда вытекает следующий вывод: рост процентной ставки только до определенного значения (r=r0) ведет к увеличению налоговых поступлений, дальнейшее же ее повышение обусловливает, напротив, их уменьшение. Так, R0> R1, R0> R2. Общие свойства кривой Лаффера могут быть охарактеризованы следующим образом: поскольку при ослаблении налогового пресса одни субъекты производства начинают работать более интенсивно, максимизируя свой доход, а другие достигают желаемой величины последнего с меньшими усилиями, рассматриваемая кривая является пологой и относительно слабо реагирует на незначительные изменения налоговых ставок. Кроме того, реакция экономических субъектов на динамику этих ставок проявляется не мгновенно, а через какой-то временной интервал. Кривая Лаффера отражает объективную зависимость роста доходов государства от снижения налоговых ставок. В то же время теоретически выявить величину r0 невозможно, она определяется эмпирическим путем. При этом крайне важно выявить, где находится фактическая налоговая ставка - справа или слева от r0. А поскольку кардинальные макроэкономические эксперименты чреваты серьезными потрясениями, на этот вопрос обычно отвечают на основе анализа реакции производителей на налоговые льготы в тех или иных конкретных отраслях. По платежеспособности и методу взимания налоги подразделяются на прямые и косвенные. Прямые налоги устанавливаются непосредственно на доход или имущество. Косвенные налоги - это налоги на товары или услуги, В соответствие с государственным устройством и бюджетной структурой налоги подразделяются на государственные и местные. Государственные налоги взимаются центральным правительством на основании государственного законодательства и направляются в государственный бюджет. К ним относят подоходный налог, налог на прибыль предприятий, таможенные пошлины и др. Местные налоги взимаются местными органами власти на соответствующей территории и поступают в местный бюджет. В зависимости от характера взимания налоговых ставок, налоги делят на: пропорциональные. Пропорциональный налог - это налог, ставка которого одинакова для всех облагаемых сумм. прогрессивный налог. Прогрессивный налог - это налог, средняя ставка которого повышается по мере роста суммы. регрессивный. Регрессивный налог предполагает уменьшение процента изъятия суммы по мере ее роста. Снижение налогов увеличивает располагаемый доход и потребление. Рост потребления вызывает расширение совокупного спроса, что в краткосрочном периоде (когда цены постоянны) стимулирует рост объема производства, доходов, снижает уровень безработицы. Со временем, однако, когда ВНП достигнет своего потенциального уровня, рост совокупного спроса приведет к повышению цен. Повышение налогов снижает располагаемый доход, потребление и, следовательно, приводит к сокращению совокупного спроса, объема выпуска, доходов и занятости. Рассмотрим, как изменится потребление (С), если правительство взимает аккордные налоги, не зависящие от уровня доходов и налоги, величина которых зависит от уровня дохода. Введение аккордного налога (T) снижает личный доход (Y) до уровня располагаемого (Y-T). Уменьшение дохода приводит к сокращению потребления: где С1 - уровень потребления до введения налога; С2 - уровень потребления после введения налога; С0 - уровень потребления при нулевом доходе; МРС - предельная склонность к потреблению; Y - доход; Т - налог. Другая, более типичная, ситуация наблюдается, когда налоговые изъятия зависят от уровня дохода. В этом случае, общая сумма налоговых выплат равна t (Y), а величина располагаемого дохода: соответственно, потребление после введения налога (С2) составит: Таким образом, введение налога, отражается на величине потребления, совокупном спросе и опосредованно на равновесном ВНП.

Рисунок 1 - Влияние увеличения налогов на объем производства (ВНП) Первоначально, когда совокупные расходы (АD1) включали потребление на уровне С0 + МРС (Y) и инвестиции (I), экономика находилась в состоянии равновесия при ВНП, равном Y1. Введение налога (Т) снижает потребление до уровня С0 + МРС * (Y - Т), что ведет к сокращению совокупных расходов до АD2. В результате равновесный объем производства сокращается до уровня Y2. Снижение налогов вызовет противоположный эффект - объем производства будет увеличиваться. |

Последнее изменение этой страницы: 2019-04-19; Просмотров: 251; Нарушение авторского права страницы

Влияние введения налога на равновесный ВНП представлено на рисунке:

Влияние введения налога на равновесный ВНП представлено на рисунке: