|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Особенности кредитных операций российских коммерческих банков

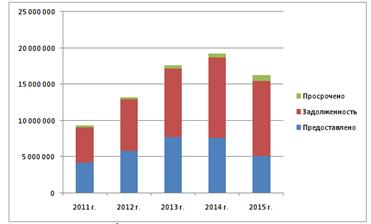

В настоящее время коммерческий банк способен предложить клиенту разнообразные виды банковских продуктов и услуг. Так же следует учитывать, что далеко не все банковские операции повседневно присутствуют и используются в практике конкретного банковского учреждения. Но есть определённый основной «набор», без которого банк не может существовать и нормально функционировать. К таким операциям банка можно отнести: 1.приём депозитов; 2.осуществление денежных платежей и расчётов; 3.выдача кредитов. Выполнение каждой операций действует в специальных отделах банка и осуществляется особой «командой» сотрудников, они теснейшим образом переплетаются между собой. Кредитные операции – это отношения между кредитором и заёмщиком (дебитором) по предоставлению первым последнему определённой сумы денежных средств на условиях платности, срочности, возвратности. Банковские кредитные операции подразделяются на две большие группы: -активные, когда банк выступает в лице кредитора, выдавая ссуды; -пассивные, когда банк выступает в роли заёмщика (дебитора), привлекая деньги от клиентов и других банков на условиях платности, срочности, возвратности. Выделяются и две основные формы осуществления кредитных операций: ссуды и депозиты. Соответственно активные и пассивные кредитные операции могут осуществляться как в форме ссуд, так и в форме депозитов Активные кредитные операции состоят, во-первых, из ссудных операций с клиентами и операций по предоставлению межбанковского кредита; во-вторых, из депозитов, размещённых в других банках. Активы – это и есть доходность банка. Рассмотрим динамику ссуд физических лиц за пять лет (табл.1), (рис.1). Таблица 1 Кредиты, предоставленные физическим лицам (в рублях) (в целом по РФ)

Рисунок 1. Динамика кредитов, предоставленные физическим лицам по РФ (в рублях) На рис.1 показано, что наименьший объем кредитов имеется в 2011 г., а наибольший объем кредитов — в 2014 г. Большую позицию в структуре кредита занимает задолженность сумм, наименьшую — это просрочка кредитов, что актуально для банков, чем меньше просроченных ссуд, тем больше выгоды от заемщика (больше дохода). Рассмотрим динамику ссуд юридических лиц за пять лет (табл.2), (рис.2). Кредиты, предоставленные юридическим лицам (в рублях), (в целом по РФ)

Из рассматриваемого периода 2011-2015 гг., можно увидеть, что увеличиваются суммы предоставленных кредитов и задолженностей юридических лиц перед банками, но в 2015 г. суммы предоставленных кредитов незначительно уменьшается. Так же важно отметить, что резко увеличиваются суммы просроченных ссуд и задолженностей юридических лиц, что ведет к убыткам кредитных учреждений.

Из рассматриваемого периода 2011-2015 гг., на диаграмме показано с помощью линий, что наименьший объем кредитов имеется в 2011 г., а наибольший объем кредитов — в 2014 г. Большую позицию в структуре кредита занимает предоставление кредитов, что и вызывает прибыль банков, наименьшую — это просрочка кредитов, повторим: чем меньше просроченных ссуд, тем больше выгоды от клиента. Пассивные кредитные операции состоят из депозитов третьих юридических и физических лиц, включая клиентов и иные банки в данном банковском учреждении, и ссудных операций по получению банком межбанковского кредита. Осуществляются в следующих формах: — привлечение средств на банковские депозиты; — кредиты получаемые от других юридических лиц (других банков, ЦБ); — отчисления от прибыли банка на формирование или увеличение фондов. Банковский депозит — это денежные средства клиента в форме вклада по соглашению или договору. Из периода 2011-2015 гг с каждым годом депозиты юридических и физических лиц возрастают. Наибольший объем наблюдается депозитов (вкладов) физ. лиц, т.к физ. лица имеют набольшую потребность в кредите, например: покупка жилья, автомобиля, ремонт, т.е берется кредит на неотложные нужды. Существует следующая закономерность: чем стабильнее экономическая ситуация в стране, тем большую долю имеют кредитные операции в структуре банковских активов. В период неопределённости и экономич. кризиса происходит непропорциональное увеличение портфеля ценных бумаг и кассовых активов. Исходя из указанных характеристик, можно подчеркнуть различие между кредитными и ссудными операциями, кредитом и ссудой. Кредит — предполагающее наличие разных форм организации кредитных отношений, как формирующих источники средств банка, так и представляющих одну из форм их вложения. Ссуда же является лишь одной из форм организации кредитных отношений, возникновение которых сопровождается открытием ссудного счёта. Банковский кредит — весьма удобная форма финансовых услуг, которая позволяет четко учитывать потребности каждого заёмщика и приспосабливать к ним условия получения ссуды.

|

Последнее изменение этой страницы: 2019-04-19; Просмотров: 254; Нарушение авторского права страницы

Из рассматриваемого периода 2011-2015 гг., можно увидеть, что увеличиваются суммы предоставленных кредитов и задолженностей физ. лиц перед банками, но в 2015 г., суммы предоставленных кредитов и задолженностей уменьшаются. Так же важно отметить, что резко увеличиваются суммы просроченных ссуд физ.лиц, что ведет к убыткам кредитных учреждений.

Из рассматриваемого периода 2011-2015 гг., можно увидеть, что увеличиваются суммы предоставленных кредитов и задолженностей физ. лиц перед банками, но в 2015 г., суммы предоставленных кредитов и задолженностей уменьшаются. Так же важно отметить, что резко увеличиваются суммы просроченных ссуд физ.лиц, что ведет к убыткам кредитных учреждений.