|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Государственного и муниципального управленияСтр 1 из 6Следующая ⇒

ЧАСТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖЕДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ «ИНСТИТУТ ПРАВОВЕДЕНИЯ И ПРЕДПРИНИМАТЕЛЬСТВА»

Кафедра Государственного и муниципального управления

Методическое пособие для студентов заочной формы обучения по дисциплине УПРАВЛЕНИЕ ПРОЕКТАМИ НАПРАВЛЕНИЕ ПОДГОТОВКИ 38.03.04 ГОСУДАРСТВЕННОЕ И МУНИЦИПАЛЬНОЕ УПРАВЛЕНИЕ

УРОВЕНЬ БАКАЛАВРИАТА Пушкин 2016 Содержание дисциплины (модуля), Перечень типовых вопросов к зачету

1. Понятие управление проектами. 2. Взаимосвязь управления проектами и управления инвестициями 3. Взаимосвязь управления проектами и функционального менеджмента 4. Планирование проекта. Столбиковые диаграммы или график Ганта. 5. Планирование проекта. Сетевое планирование. 6. Определение обеспеченности проекта ресурсами. 7. Четыре типа моделей управления проектами. 8. Участники проекта и их роли. 9. Эффективная проектная команда. 10. Мотивы и стимулы проектного управления. 11. Команда и руководитель. Типы общения в процессе реализации проектов. 12. Виды проектного финансирования: параллельное и последовательное финансирование. 13. Виды финансирования: собственные, заемные и привлеченные средства. 14. Завершение работ и роспуск команды. 15. Проверки проекта. Постпроектная оценка. 16. Капитальные вложения, их особенности, состав и структура. 17. Понятие инвестиционного процесса, его инфраструктура. 18. Понятие инвестиционного рынка, его состава и конъюнктуры. 19. Модель инвестиционного поведения. Принципы инвестирования. 20. Обоснование стратегических целей и направлений инвестиционной деятельности предприятия. 21. Понятие инвестиционного проекта, классификация и состав. 22. Этапы разработки и реализации инвестиционного проекта. 23. Окружающая среда инвестиционного проекта. 24. Организационно-экономический механизм реализации инвестиционного проекта. 25. Понятие и формы инвестиционного планирования. 26. Инвестиционное бизнес-планирование. 27. Оценка инвестиционных решений. 28. Управление инвестиционными программами. 29. Формирование инвестиционных программ по экономическим критериям. 30. Организационное сопровождение инвестиционных программ. 31. Понятие инвестиционных ресурсов предприятия и их классификация. 32. Источники финансирования инвестиций. 33. Методы финансирования инвестиций. 34. Стоимость и цена инвестиционных ресурсов. 35. Основные принципы инвестиционного анализа (оценки эффективности инвестиций). 36. Статистические методы оценки эффективности инвестиций. 37. Методы оценки эффективности инвестиций, основанные на показателях денежного потока. 38. Оценка эффективности инвестиций в системе капитализации. 39. Понятие о доходности инвестиций. Выбор ставки процента (дисконтной ставки). 40. Понятие о конкурирующих инвестициях. Условия сопостовимости ивестиционных проектов. 41. Оценка альтернативных инвестиций. 42. Сравнительный анализ проектов различной продолжительности. 43. Особенности формирования портфеля реальных инвестиционных проектов. 44. Понятие и сущность неопределенности и риска. Виды проектных рисков. 45. Измерение проектных рисков. 46. Методы учёта факторов риска и неопределенности при оценке эффективности инвестиционных проектов. 47. Способы снижения степени инвестиционного риска. Образец практических заданий Задача 1. Определите целесообразность вложения средств в инвестиционный проект путем определения доходности инвестиций — без учета и с учетом дисконтирования на основе следующих данных: коэффициент дисконтирования — 0, 15; инвестиции в нулевой год реализации проекта 600 тыс. руб.; результаты от реализации проекта за три года: I год — 210 тыс. руб., II год — 220 тыс., III — 400 тыс. руб. Решение 1. Доходность проекта без учета дисконтирования: (210 + 220 + 400) — 600 = +230 тыс. руб. 2. Доходность проекта с учетом дисконтирования: Результаты по годам: I год-210/1, 15= 187 тыс. руб.; II год — 220/1, 32 = 166, 7 тыс. руб.; III год-400/1, 52 = 228, 6 тыс. руб. ЧДД = (187 + 166, 7 + 228, 8) — 600 = -17, 7 тыс. руб. Внедрение проекта нецелесообразно, поскольку ЧДД < 0.

Задача 2. Определите экономическую эффективность инвестиционного проекта на пятом году использования техники за расчетный период (горизонт расчета 10 лет) по следующим показателям: чистый дисконтированный доход, индекс доходности, срок окупаемости капитальных вложений. Ежегодные результаты и затраты от внедрения новой техники — соответственно 50 млн. и 30 млн. руб., в том числе ежегодные капитальные вложения 5 млн. руб. при постоянной норме дисконта 0, 1. ОБЩИЕ ТРЕБОВАНИЯ К ВЫПОЛНЕНИЮ КОНТРОЛЬНЫХ РАБОТ Контрольное задание — это квалификационная работа студента, заочной формы обучения выявляющая его знания по дисциплине, а также способности решать актуальные теоретические и практические задачи, формулировать обоснованные и правильные выводы на основе приобретенных знаний и умений, самостоятельной работы с литературными источниками, грамотного анализа конкретного фактологического материала. Общий объём работы 15-20 страниц. Контрольная работа должна состоять из следующих разделов: 1. План работы. 2. Введение 3. Теоретический вопрос. 4. Задача. 5. Заключение. 6. Список литературы. Во введении необходимо привести формулировку контрольного задания, кратко изложить цель контрольной работы, место и роль рассматриваемого вопроса в программе изучаемой учебной дисциплины. В теоретической части излагаются основные определения, а также тезисы, раскрывающие суть вопроса. Это – основная часть работы. Материал должен быть взаимосвязан и иметь ссылки на литературные источники. Раздел «Задача» посвящён контролю навыков по решению практических проблем в современной экономической ситуации. В заключении формулируются краткие выводы по выполненной контрольной работе, а в конце её приводится список использованных литературных источников. Надлежащим образом оформленная контрольная работа должна быть сдана в установленный срок на проверку. Студент, не сдавший работу в срок, считается имеющим академическую задолженность и не допускается к сдаче зачёта. ТРЕБОВАНИЯ К ОФОРМЛЕНИЮ КОНТРОЛЬНЫХ РАБОТ

Работа должна быть набрана машинописным или компьютерным текстом (шрифт Times New Roman, размер 14 пунктов) с 1, 5 интервалом на одной стороне листа стандартного размера А4, по обеим вертикальным сторонам листа оставляются поля: слева - 3, 5 см, справа - 1, 0 см, нижнее и верхнее - 2, 0 см. Все листы контрольной работы нумеруются, начиная с титульного листа, на котором номер не проставляется. На второй странице размещается план (содержание) работы. При этом каждый раздел и вопрос должен иметь название в соответствии с указанным наименованием в плане. Каждый новый раздел (кроме параграфов, входящих в их состав), а также введение, заключение, список использованной литературы должны начинаться с новой страницы. Текст заголовков следует располагать в середине строки без точки в конце. Заголовки параграфов не должны быть последней строкой на странице, их лучше начинать с абзацного отступа, также без точки в конце. Если заголовок включает несколько предложений, их разделяют точками. Переносы слов в заголовках не допускаются. Текст контрольной работы разбивается на абзацы. В начале каждого абзаца – «красная строка», которая выделяется абзацным отступом, равным 15 мм. Цифровые данные группируются в систематизированном виде и представляются в таблицах и графиках, таблицы должны помещаться после ссылки на них по тексту. При этом не рекомендуется переносить таблицы с одной страницы на другую, нельзя разрывать заголовок и таблицу, размещая их на различных страницах. Нумерация таблиц – сквозная на протяжении всей работы. Все таблицы, иллюстрации, схемы и диаграммы, включенные в работу, должны быть оформлены четко и аккуратно, снабжены заголовками, пронумерованы арабскими цифрами. Заголовок таблицы помещается по центру над таблицей. Номер таблицы проставляется в правый верхний угол выше заголовка. Наименование иллюстраций, схем и диаграмм помещается под ними по центру, а номер пишется арабскими цифрами перед наименованием. По каждому цифровому материалу обязательно делаются ссылки на источник, с использованием которого он составлен. В случае наличия в работе цитат, данных из каких-либо отчетов, Список литературы оформляется в конце работы после заключения со сквозной нумерацией в алфавитном порядке по фамилии авторов или по названиям, если на титульном листе книги, монографии, статьи или иного источника автор не указан. Кроме фамилии автора, его инициалов и названия работы также указывается место издания, наименование издательства, вид издания, год издания, общее число страниц. При использовании материалов из журналов и газет после фамилии автора, его инициалов дается название статьи, название периодического издания с указанием года и месяца выпуска. При этом перечень источников составляется в следующей последовательности: 1. Законы, постановления правительства и Государственной думы. 2. Нормативные акты, инструктивные материалы, официальные справочники. 3. Специальная экономическая литература. 4. Источники на иностранных языках (приводятся после всех русскоязычных источников, в том числе, иностранных переведённых). 5. Источники из глобальной сети Интернет (указывается адрес сайта и конкретной страницы, например, http: //www.cbr.ru/statistics/credit_statistics/mb.asp).

ВЫБОР ВАРИАНТА

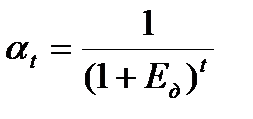

Для выполнения контрольной работы необходимо выбрать 2 теоретических вопроса, 1 вариант тестовых вопросов (см. выше), 1 задачу. Выбор первого теоретического вопроса осуществляется при помощи учебного шифра в зачётной книжке по последнему знаку. У студентов, имеющих шифр, заканчивающийся на 1 - выбор из вариантов под номерами 1, 11, 21; на 2 - под №№ 2, 12, 22 и т.д. Выбор второго теоретического вопроса осуществляется при помощи учебного шифра в зачётной книжке по последнему знаку с прибавлением 7-ми позиций. Например, у студентов, имеющих шифр, заканчивающийся на 1 - выбор из вариантов под номерами 8, 18, 28; на 2 - под №№ 9, 19, 29 и т.д. Выбор варианта тестов аналогичен выбору первого теоретического вопроса. Выбор варианта задачи аналогичен выбору первого теоретического вопроса. РАСЧЕТНАЯ ЧАСТЬ КОНТРОЛЬНОЙ РАБОТЫ (ЗАДАЧА) Экономический эффект от реализации проекта — это разность результатов (Р) и затрат (3). Эффективность проекта оценивается соотношением финансовых результатов и затрат и характеризуется системой показателей, отражающих это соотношение. При расчетах экономической эффективности инвестиционного проекта используется следующая система показателей: - показатели коммерческой (финансовой) эффективности, учитывающие финансовые последствия осуществления проекта; - показатели бюджетной эффективности, отражающие финансовые последствия реализации проекта для федерального, регионального и местного бюджетов; - показатели экономической народно-хозяйственной эффективности, учитывающие затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта и допускающие стоимостное измерение. Для крупномасштабных (существенно затрагивающих интересы города, региона или всей России) проектов рекомендуется обязательно оценивать экономическую эффективность. Продолжительность создания, эксплуатации проекта называется горизонтом расчета, который измеряется количеством шагов расчета (числом месяцев, кварталов, лет расчетного периода). Затраты подразделяются на первоначальные (капиталообразующие инвестиции), текущие и ликвидационные на стадиях строительства, функционирования и ликвидации проекта без повторного счета (в частности, не допускается одновременный учет единовременных капитальных затрат на создание основных средств и текущих затрат на амортизацию). Капитальные вложения (инвестиции) включают капитальные вложения в: - НИОКР; - производство продукции: - эксплуатацию (внедрение) новой техники; - охрану окружающей среды; - предотвращение и компенсацию потерь; - смежные отрасли. При оценке эффективности инвестиционного проекта соизмерение разновременных показателей осуществляется путем приведения (дисконтирования) их ценности к начальному году. Это делается для того, что настоящая ценность денег больше, чем будущая. Поэтому для соизмерения разновременных величин применяется дисконтирование (приведение их к ценности настоящего момента времени). Для этого используется коэффициент дисконтирования (

где

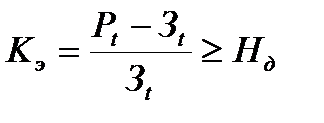

Норма дисконта ( Коммерческая эффективность проекта (Кэ), определяемая от инвестиционной, операционной и финансовой деятельности предприятия, должна обеспечивать требуемую норму доходности (

где

Инвестиционная, операционная и финансовая деятельность предприятия составляют основу коммерческого эффекта, определяемого потоком реальных денег (

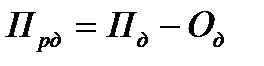

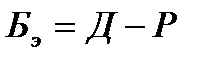

Поток реальных денег от инвестиционной деятельности предприятия включает все виды доходов и затрат, связанных с капитальными вложениями Бюджетная эффективность определяется соотношением расходов и доходов от проектов, финансируемых из федерального и регионального бюджетов. Тогда бюджетный эффект (

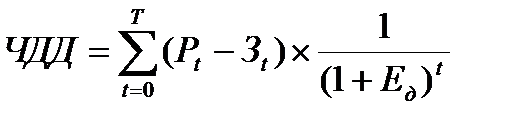

Экономическая эффективность определяется системой показателей народно-хозяйственной эффективности путем приведения (дисконтирования) разновременных затрат к ценности в начальном периоде с помощью приемлемой для инвестора нормы дисконта ( Выбор лучшего проекта для реализации осуществляется путем сравнения различных инвестиционных проектов и их показателей. При этом в совокупности используются различные критерии и методы выбора инвестиционного проекта: - метод чистого дисконтированного дохода; - метод индекса доходности; - метод внутренней нормы доходности. 1. Чистый дисконтированный доход (ЧДД) (В зарубежной литературе этот показатель носит название «чистая текущая стоимость» - NPV. Он определяется, как разница между результатами от инвестиций и затратами, осуществляемыми в процессе инвестирования, приведенная к начальному шагу расчета при постоянной норме дисконта:

где

Т — горизонт расчета (расчетный период). Поскольку в

где

Порядок расчета чистого дисконтированного дохода можно представить следующим образом (рис. 1). Показатель чистого дисконтированного дохода имеет свои плюсы и минусы. К плюсам относится простота расчета показателя и то, что он отражает реальное изменение активов инвестора при реализации проекта. Вместе с тем величина чистого дисконтированного дохода в значительной мере зависит от субъективно выбранного значения нормы дисконта. Еще одной отрицательной чертой является слабый учет разных по величине требуемых инвестиций в процессе выбора различных проектов.

Положительная величина чистого дисконтированного дохода (ЧДД > 0) показывает, что данный вариант проекта при выбранной норме дисконта является доходным, т. е. инвестор получит норму прибыли выше, чем расчетная норма дисконта. Пример 1. Определить наиболее эффективный проект из альтернативных по ЧДД исходя из данных табл. 1.

Таблица 1 Период | ||||||||||||

| 0 | 1 | 2 | 3 | |||||||||

| Коэффициент дисконтирования | 1 | 0, 833 | 0, 694 | 0, 579 | ||||||||

| Первый проект | ||||||||||||

Дисконтированная сумма инвестируемых средств

(  ) )

| 10000 | — | — | — | ||||||||

Дисконтированный результат (  ) )

| — | 4998 | 5899 | — | ||||||||

| Второй проект | ||||||||||||

Дисконтированная сумма инвестируемых средств (  ) )

| 9000 | — | — | — | ||||||||

Дисконтированный результат (  ) )

| — | 2499 | 2776 | 4503 |

ЧДД1 = (4998 + 5899) – 10 000 = 897 денежных единиц.

ЧДД2 = (2499 + 2779 + 4503) – 9000 = 778 денежных единиц.

Как видно из расчета, первый проект является более эффективным, хотя и требует большего объема инвестиционных средств. Однако разница в величине ЧДД относительно невелика, что позволяет при выборе проекта учитывать ряд сопутствующих факторов.

Как отмечалось ранее, изменение нормы дисконта существенно влияет на величину конечного результата (табл. 3).

Таблица 3

От нормы дисконта

| Норма дисконта, % | 15 | 20 | 25 |

| ЧДД первого проекта (денежных единиц) | 1646 | 897 | 240 |

| ЧДД второго проекта (денежных единиц) | 1240 | 778 | -456 |

ЗАДАЧА ДЛЯ РАСЧЕТНОЙ ЧАСТИ

КОНТРОЛЬНОЙ РАБОТЫ

Задание 1

Определить наиболее эффективный проект из альтернативных по ЧДД исходя из данных табл. 6. Определить, какой проект будет более эффективным.

Таблица 6

По ЧДД

| 1 вариант | 2 вариант | 3 вариант | ||||

| Проект 1 | Проект 2 | Проект 1 | Проект 2 | Проект 1 | Проект 2 | |

| Сумма инвестированных средств 3, денежных единиц | 15000 | 12000 | 13000 | 14500 | 15000 | 11000 |

| Расчетный период осуществления проекта Т, лет | 2 | 3 | 3 | 2 | 2 | 3 |

Норма дисконта  , % , %

| 20 | 20 | 20 | 20 | 20 | 20 |

| Результат Р, денежных единиц по годам: | ||||||

| первый | 7500 | 4000 | 3000 | 7000 | 7000 | 3000 |

| второй | 9000 | 5000 | 6000 | 9000 | 10000 | 4000 |

| третий | – | 6000 | 7000 | – | – | 8000 |

| 4 вариант | 5 вариант | 6 вариант | ||||

| Проект 1 | Проект 2 | Проект 1 | Проект 2 | Проект 1 | Проект 2 | |

| Сумма инвестированных средств 3, денежных единиц | 15000 | 14000 | 12000 | 15000 | 10000 | 15000 |

| Расчетный период осуществления проекта Т, лет | 3 | 2 | 3 | 3 | 2 | 3 |

| Норма дисконта , %

| 20 | 20 | 20 | 20 | 20 | 20 |

| Результат Р, денежных единиц по годам: | ||||||

| первый | 4000 | 7000 | 2000 | 2000 | 4500 | 3500 |

| второй | 5000 | 9000 | 4000 | 5000 | 6500 | 6000 |

| третий | 7000 | – | 8000 | 8500 | – | 8500 |

| 7 вариант | 8 вариант | 9 вариант | ||||

| Проект 1 | Проект 2 | Проект 1 | Проект 2 | Проект 1 | Проект 2 | |

| Сумма инвестированных средств 3, денежных единиц | 9500 | 12000 | 13500 | 14000 | 15000 | 13500 |

| Расчетный период осуществления проекта Т, лет | 3 | 2 | 2 | 3 | 3 | 3 |

| Норма дисконта , %

| 20 | 20 | 20 | 20 | 20 | 20 |

| Результат Р, денежных единиц по годам: | ||||||

| первый | 2500 | 6000 | 7000 | 4000 | 2500 | 3500 |

| второй | 3500 | 7000 | 8000 | 6000 | 5000 | 5000 |

| третий | 4500 | – | – | 7000 | 10500 | 8000 |

| 10 вариант | 11 вариант | 12 вариант | ||||

| Проект 1 | Проект 2 | Проект 1 | Проект 2 | Проект 1 | Проект 2 | |

| Сумма инвестированных средств 3, денежных единиц | 9000 | 14000 | 8000 | 12000 | 13000 | 11500 |

| Расчетный период осуществления проекта Т, лет | 2 | 3 | 3 | 2 | 3 | 2 |

| Норма дисконта , %

| 20 | 20 | 20 | 20 | 20 | 20 |

| Результат Р, денежных единиц по годам: | ||||||

| первый | 4500 | 3500 | 2000 | 5500 | 2500 | 5500 |

| второй | 6000 | 5500 | 3000 | 8500 | 5500 | 6500 |

| третий | – | 6000 | 4500 | – | 7000 | – |

| 13 вариант | 14 вариант | 15 вариант | ||||

| Проект 1 | Проект 2 | Проект 1 | Проект 2 | Проект 1 | Проект 2 | |

| Сумма инвестированных средств 3, денежных единиц | 13500 | 12500 | 12000 | 11000 | 14000 | 9000 |

| Расчетный период осуществления проекта Т, лет | 3 | 3 | 2 | 3 | 2 | 3 |

| Норма дисконта , %

| 20 | 20 | 20 | 20 | 20 | 20 |

| Результат Р, денежных единиц по годам: | ||||||

| первый | 2500 | 2500 | 5500 | 3500 | 6500 | 3000 |

| второй | 4500 | 3500 | 8500 | 4000 | 7500 | 3500 |

| третий | 7000 | 7500 | – | 5500 | – | 4000 |

| 16 вариант | 17 вариант | 18 вариант | ||||

| Проект 1 | Проект 2 | Проект 1 | Проект 2 | Проект 1 | Проект 2 | |

| Сумма инвестированных средств 3, денежных единиц | 15000 | 12500 | 13000 | 14000 | 11000 | 13000 |

| Расчетный период осуществления проекта Т, лет | 2 | 3 | 2 | 3 | 3 | 2 |

| Норма дисконта , %

| 20 | 20 | 20 | 20 | 20 | 20 |

| Результат Р, денежных единиц по годам: | ||||||

| первый | 7500 | 3500 | 6000 | 3500 | 3500 | 5000 |

| второй | 8500 | 5500 | 7500 | 4500 | 4500 | 7500 |

| третий | - | 5000 | – | 7000 | 6500 | – |

| 19 вариант | 20 вариант | 21 вариант | ||||

| Проект 1 | Проект 2 | Проект 1 | Проект 2 | Проект 1 | Проект 2 | |

| Сумма инвестированных средств 3, денежных единиц | 12000 | 14500 | 13000 | 14000 | 11500 | 14000 |

| Расчетный период осуществления проекта Т, лет | 2 | 3 | 3 | 2 | 3 | 2 |

| Норма дисконта , %

| 20 | 20 | 20 | 20 | 20 | 20 |

| Результат Р, денежных единиц по годам: | ||||||

| первый | 5500 | 3500 | 3000 | 5500 | 3500 | 6500 |

| второй | 7500 | 5500 | 5000 | 8000 | 5000 | 7500 |

| третий | – | 7500 | 6500 | – | 5000 | - |

| 22 вариант | 23 вариант | 24 вариант | ||||

| Проект 1 | Проект 2 | Проект 1 | Проект 2 | Проект 1 | Проект 2 | |

| Сумма инвестированных средств 3, денежных единиц | 12500 | 10000 | 11500 | 12000 | 10000 | 14000 |

| Расчетный период осуществления проекта Т, лет | 3 | 3 | 2 | 3 | 2 | 3 |

| Норма дисконта , %

| 20 | 20 | 20 | 20 | 20 | 20 |

| Результат Р, денежных единиц по годам: | ||||||

| первый | 3500 | 3000 | 5000 | 3500 | 4000 | 4500 |

| второй | 4500 | 4500 | 6000 | 5500 | 7000 | 5500 |

| третий | 5000 | 5000 | – | 7500 | – | 6000 |

| 25 вариант | 26 вариант | 27 вариант | ||||

| Проект 1 | Проект 2 | Проект 1 | Проект 2 | Проект 1 | Проект 2 | |

| Сумма инвестированных средств 3, денежных единиц | 14000 | 12500 | 13500 | 12500 | 10000 | 13500 |

| Расчетный период осуществления проекта Т, лет | 3 | 2 | 2 | 3 | 2 | 3 |

| Норма дисконта , %

| 20 | 20 | 20 | 20 | 20 | 20 |

| Результат Р, денежных единиц по годам: | ||||||

| первый | 4500 | 6000 | 7000 | 4000 | 5000 | 3000 |

| второй | 5500 | 8000 | 8000 | 5500 | 7500 | 5000 |

| третий | 7000 | – | – | 6000 | – | 7500 |

| 28 вариант | 29 вариант | 30 вариант | ||||

| Проект 1 | Проект 2 | Проект 1 | Проект 2 | Проект 1 | Проект 2 | |

| Сумма инвестированных средств 3, денежных единиц | 14500 | 15500 | 10000 | 12500 | 13500 | 14000 |

| Расчетный период осуществления проекта Т, лет | 2 | 3 | 3 | 2 | 3 | 2 |

| Норма дисконта , %

| 20 | 20 | 20 | 20 | 20 | 20 |

| Результат Р, денежных единиц по годам: | ||||||

| первый | 7000 | 3500 | 2500 | 6000 | 5000 | 7000 |

| второй | 8500 | 6500 | 3500 | 7000 | 5500 | 8000 |

| третий | – | 8000 | 6000 | – | 6500 | – |

| 31 вариант | 32 вариант | 33 вариант | ||||

| Проект 1 | Проект 2 | Проект 1 | Проект 2 | Проект 1 | Проект 2 | |

| Сумма инвестированных средств 3, денежных единиц | 12500 | 11000 | 13000 | 11000 | 11000 | 12500 |

| Расчетный период осуществления проекта Т, лет | 3 | 2 | 2 | 3 | 2 | 3 |

| Норма дисконта , %

| 20 | 20 | 20 | 20 | 20 | 20 |

| Результат Р, денежных единиц по годам: | ||||||

| первый | 3500 | 5500 | 5500 | 2500 | 5000 | 4000 |

| второй | 4000 | 6500 | 7500 | 4500 | 7000 | 4500 |

| третий | 6500 | – | – | 5500 | – | 5000 |

| 34 вариант | 35 вариант | 36 вариант | ||||

| Проект 1 | Проект 2 | Проект 1 | Проект 2 | Проект 1 | Проект 2 | |

| Сумма инвестированных средств 3, денежных единиц | 12500 | 11500 | 13000 | 12000 | 10000 | 11000 |

| Расчетный период осуществления проекта Т, лет | 3 | 3 | 3 | 2 | 3 | 2 |

| Норма дисконта , %

| 20 | 20 | 20 | 20 | 20 | 20 |

| Результат Р, денежных единиц по годам: | ||||||

| первый | 3000 | 3500 | 3500 | 5000 | 2500 | 5000 |

| второй | 4500 | 4000 | 4500 | 7500 | 3500 | 6500 |

| третий | 5500 | 6000 | 7500 | – | 5500 | – |

| 37 вариант | 38 вариант | 39 вариант | ||||

| Проект 1 | Проект 2 | Проект 1 | Проект 2 | Проект 1 | Проект 2 | |

| Сумма инвестированных средств 3, денежных единиц | 14500 | 12500 | 8500 | 12500 | 9000 | 12500 |

| Расчетный период осуществления проекта Т, лет | 3 | 2 | 2 | 3 | 2 | 3 |

| Норма дисконта , %

| 20 | 20 | 20 | 20 | 20 | 20 |

| Результат Р, денежных единиц по годам: | ||||||

| первый | 4000 | 5500 | 4500 | 3500 | 4500 | 2500 |

| второй | 6000 | 7500 | 6500 | 4500 | 6500 | 4500 |

| третий | 7000 | – | – | 6000 | – | 7000 |

| 40 вариант | 41 вариант | 42 вариант | ||||

| Проект 1 | Проект 2 | Проект 1 | Проект 2 | Проект 1 | Проект 2 | |

| Сумма инвестированных средств 3, денежных единиц | 7500 | 8000 | 9500 | 10000 | 11000 | 12500 |

| Расчетный период осуществления проекта Т, лет | 2 | 3 | 3 | 2 | 3 | 2 |

| Норма дисконта , %

| 20 | 20 | 20 | 20 | 20 | 20 |

| Результат Р, денежных единиц по годам: | ||||||

| первый | 3500 | 2000 | 3000 | 5000 | 2500 | 5500 |

| второй | 5500 | 3000 | 3500 | 6000 | 4500 | 8500 |

| третий | – | 4000 | 4000 | – | 5000 | – |

| 43 вариант | 44 вариант | 45 вариант | ||||

| Проект 1 | Проект 2 | Проект 1 | Проект 2 | Проект 1 | Проект 2 | |

| Сумма инвестированных средств 3, денежных единиц | 13500 | 14000 | 12500 | 13000 | 10000 | 9000 |

| Расчетный период осуществления проекта Т, лет | 3 | 2 | 3 | 2 | 2 | 3 |

| Норма дисконта , %

| 20 | 20 | 20 | 20 | 20 | 20 |

| Результат Р, денежных единиц по годам: | ||||||

| первый | 4000 | 6000 | 3000 | 5500 | 4000 | 2500 |

| второй | 5000 | 9000 | 5000 | 8500 | 7000 | 3500 |

| третий | 6500 | – | 6000 | – | – | 4500 |

| 46 вариант | 47 вариант | 48 вариант | ||||

| Проект 1 | Проект 2 | Проект 1 | Проект 2 | Проект 1 | Проект 2 | |

| Сумма инвестированных средств 3, денежных единиц | 10000 | 11500 | 12500 | 13000 | 12500 | 13000 |

| Расчетный период осуществления проекта Т, лет | 3 | 2 | 3 | 2 | 3 | 2 |

| Норма дисконта , %

| 20 | 20 | 20 | 20 | 20 | 20 |

| Результат Р, денежных единиц по годам: | ||||||

| первый | 3500 | 5500 | 3000 | 6500 | 3500 | 6500 |

| второй | 4000 | 7500 | 4500 | 7500 | 4500 | 7500 |

| третий | 5000 | – | 6500 | – | 5000 | – |

| 49 вариант | 50 вариант | 51 вариант | ||||

| Проект 1 | Проект 2 | Проект 1 | Проект 2 | Проект 1 | Проект 2 | |

| Сумма инвестированных средств 3, денежных единиц | 13000 | 12500 | 11500 | 10000 | 9500 | 11000 |

| Расчетный период осуществления проекта Т, лет | 3 | 3 | 3 | 3 | 3 | 2 |

| Норма дисконта , %

| 20 | 20 | 20 | 20 | 20 | 20 |

| Результат Р, денежных единиц по годам: | ||||||

| первый | 3500 | 2500 | 3000 | 2000 | 2000 | 5500 |

| второй | 4500 | 4000 | 3500 | 3500 | 3000 | 7000 |

| третий | 6500 | 7000 | 7500 | 6000 | 5500 | – |

| 52 вариант | 53 вариант | 54 вариант | ||||

| Проект 1 | Проект 2 | Проект 1 | Проект 2 | Проект 1 | Проект 2 | |

| Сумма инвестированных средств 3, денежных единиц | 12000 | 13000 | 9000 | 12000 | 11500 | 9500 |

| Расчетный период осуществления проекта Т, лет | 3 | 3 | 2 | 3 | 3 | 2 |

| Норма дисконта , %

| 20 | 20 | 20 | 20 | 20 | 20 |

| Результат Р, денежных единиц по годам: | ||||||

| первый | 3000 | 3000 | 4500 | 2500 | 3000 | 5000 |

| второй | 4000 | 4500 | 6500 | 5500 | 6500 | 7500 |

| третий | 6000 | 6500 | – | 6000 | 7000 | – |

| 55 вариант | 56 вариант | 57 вариант | ||||

| Проект 1 | Проект 2 | Проект 1 | Проект 2 | Проект 1 | Проект 2 | |

| Сумма инвестированных средств 3, денежных единиц | 8000 | 9000 | 10000 | 12000 | 11000 | 13000 |

| Расчетный период осуществления проекта Т, лет | 3 | 2 | 2 | 3 | 2 | 3 |

| Норма дисконта , %

| 20 | 20 | 20 | 20 | 20 | 20 |

| Результат Р, денежных единиц по годам: | ||||||

| первый | 2000 | 3000 | 5000 | 3000 | 5000 | 3500 |

| второй | 3500 | 7500 | 7500 | 4500 | 6500 | 4500 |

| третий | 4500 | – | – | 6000 | – | 6500 |

| 58 вариант | 59 вариант | 60 вариант | ||||

| Проект 1 | Проект 2 | Проект 1 | Проект 2 | Проект 1 | Проект 2 | |

| Сумма инвестированных средств 3, денежных единиц | 9500 | 12000 | 10000 | 11000 | 11000 | 8000 |

| Расчетный период осуществления проекта Т, лет | 2 | 3 | 2 | 3 | 3 | 2 |

| Норма дисконта , %

| 20 | 20 | 20 | 20 | 20 | 20 |

| Результат Р, денежных единиц по годам: | ||||||

| первый | 4000 | 4000 | 5500 | 3000 | 2500 | 2500 |

| второй | 6500 | 4500 | 7500 | 4500 | 4000 | 6500 |

| третий | – | 5000 | – | 5000 | 6500 | – |

| 61 вариант | 62 вариант | 63 вариант | ||||

| Проект 1 | Проект 2 | Проект 1 | Проект 2 | Проект 1 | Проект 2 | |

| Сумма инвестированных средств 3, денежных единиц | 11500 | 12000 | 12000 | 13000 | 13000 | 10000 |

| Расчетный период осуществления проекта Т, лет | 3 | 2 | 3 | 2 | 3 | 2 |

| Норма дисконта , %

| 20 | 20 | 20 | 20 | 20 | 20 |

| Результат Р, денежных единиц по годам: | ||||||

| первый | 2000 | 5500 | 2000 | 3000 | 4500 | 5000 |

| второй | 5000 | 7500 | 5000 | 4000 | 5000 | 7500 |

| третий | 6500 | – | 7500 | 7500 | 6000 | – |

| | 64 вариант | 65 вариант | 66 вариант | |||

| Проект 1 | Проект 2 | Проект 1 | Проект 2 | Проект 1 | Проект 2 | |

| Сумма инвестированных средств 3, денежных единиц | 13000 | 12500 | 11500 | 12000 | 9000 | 11500 |

| Расчетный период осуществления проекта Т, лет | 2 | 3 | 2 | 3 | 3 | 2 |

| Норма дисконта , %

| 20 | 20 | 20 | 20 | 20 | 20 |

| Результат Р, денежных единиц по годам: | ||||||

| первый | 6000 | 2500 | 6000 | 3000 | 2000 | 6000 |

| второй | 8000 | 4500 | 7500 | 4000 | 3500 | 7000 |

| третий | – | 7000 | – | 6000 | 6000 | – |

| 67 вариант | 68 вариант | 69 вариант | ||||

| Проект 1 | Проект 2 | Проект 1 | Проект 2 | Проект 1 | Проект 2 | |

| Сумма инвестированных средств 3, денежных единиц | 11000 | 9000 | 10000 | 9500 | 8500 | 9500 |

| Расчетный период осуществления проекта Т, лет | 3 | 3 | 3 | 2 | 3 | 2 |

| Норма дисконта , %

| 20 | 20 | 20 | 20 | 20 | 20 |

| Результат Р, денежных единиц по годам: | ||||||

| первый | 3500 | 2000 | 2500 | 4500 | 3000 | 5000 |

| второй | 4000 | 3500 | 3000 | 6000 | 3500 | 5500 |

| третий | 6000 | 6000 | 5000 | – | 4000 | – |

| 70 вариант | 71 вариант | 72 вариант | ||||

| Проект 1 | Проект 2 | Проект 1 | Проект 2 | Проект 1 | Проект 2 | |

| Сумма инвестированных средств 3, денежных единиц | 9000 | 12000 | 11000 | 13000 | 12000 | 11000 |

| Расчетный период осуществления проекта Т, лет | 3 | 3 | 3 | 3 | 3 | 2 |

| Норма дисконта , %

| 20 | 20 | 20 | 20 | 20 | 20 |

| Результат Р, денежных единиц по годам: | ||||||

| первый | 3000 | 2000 | 3000 | 4000 | 3000 | 5000 |

| второй | 3500 | 4500 | 4000 | 5000 | 5000 | 7500 |

| третий | 4500 | 8500 | 5000 | 6000 | 6000 | – |

| 73 вариант | 74 вариант | 75 вариант | ||||

| Проект 1 | Проект 2 | Проект 1 | Проект 2 | Проект 1 | Проект 2 | |

| Сумма инвестированных средств 3, денежных единиц | 13000 | 12000 | 11000 | 10000 | 9000 | 8000 |

| Расчетный период осуществления проекта Т, лет | 3 | 2 | 2 | 3 | 3 | 2 |

| Норма дисконта , %

| 20 | 20 | 20 | 20 | 20 | 20 |

| Результат Р, денежных единиц по годам: | ||||||

| первый | 2500 | 5500 | 5500 | 3000 | 2500 | 4000 |

| второй | 5500 | 7500 | 6000 | 3500 | 3500 | 5500 |

| третий | 7500 | – | – | 5500 | 4500 | – |

| 76 вариант | 77 вариант | 78 вариант | ||||

| Проект 1 | Проект 2 | Проект 1 | Проект 2 | Проект 1 | Проект 2 | |

| Сумма инвестированных средств 3, денежных единиц | 12000 | 10000 | 9000 | 11000 | 13000 | 12000 |

| Расчетный период осуществления проекта Т, лет | 3 | 3 | 2 | 3 | 2 | 3 |

| Норма дисконта , %

| 20 | 20 | 20 | 20 | 20 | 20 |

| Результат Р, денежных единиц по годам: | ||||||

| первый | 4000 | 1500 | 4500 | 3500 | 6500 | 3500 |

| второй | 4500 | 3500 | 6500 | 4000 | 7500 | 4500 |

| третий | 5000 | 6500 | – | 5500 | – | 5500 |

| 79 вариант | 80 вариант | 81 вариант | ||||

| Проект 1 | Проект 2 | Проект 1 | Проект 2 | Проект 1 | Проект 2 | |

| Сумма инвестированных средств 3, денежных единиц | 8000 | 9000 | 9000 | 11000 | 11000 | 12000 |

| Расчетный период осуществления проекта Т, лет | 3 | 2 | 3 | 2 | 3 | 2 |

| Норма дисконта , %

| 20 | 20 | 20 | 20 | 20 | 20 |

| Результат Р, денежных единиц по годам: | ||||||

| первый | 2000 | 4500 | 3000 | 5000 | 3500 | 5000 |

| второй | 3000 | 5000 | 3500 | 7000 | 4000 | 7500 |

| третий | 4500 | – | 4000 | – | 5000 | – |

| 82 вариант | 83 вариант | 84 вариант | ||||

| Проект 1 | Проект 2 | Проект 1 | Проект 2 | Проект 1 | Проект 2 | |

| Сумма инвестированных средств 3, денежных единиц | 11000 | 10000 | 9000 | 8000 | 7000 | 8000 |

| Расчетный период осуществления проекта Т, лет | 3 | 2 | 2 | 3 | 3 | 3 |

| Норма дисконта , %

| 20 | 20 | 20 | 20 | 20 | 20 |

| Результат Р, денежных единиц по годам: | ||||||

| первый | 2500 | 5000 | 4500 | 2000 | 1500 | 2000 |

| второй | 3500 | 6000 | 6000 | 3500 | 2500 | 3000 |

| третий | 4500 | – | – | 4500 | 5000 | 4000 |

| 85 вариант | 86 вариант | 87 вариант | ||||

| Проект 1 | Проект 2 | Проект 1 | Проект 2 | Проект 1 | Проект 2 | |

| Сумма инвестированных средств 3, денежных единиц | 11000 | 10000 | 9000 | 8000 | 12000 | 11000 |

| Расчетный период осуществления проекта Т, лет | 3 | 3 | 2 | 3 | 3 | 2 |

| Норма дисконта , %

| 20 | 20 | 20 | 20 | 20 | 20 |

| Результат Р, денежных единиц по годам: | ||||||

| первый | 2500 | 2500 | 3000 | 2500 | 3500 | 5000 |

| второй | 4500 | 4500 | 7500 | 3500 | 4500 | 6500 |

| третий | 5500 | 5000 | – | 4000 | 5500 | – |

| 88 вариант | 89 вариант | 90 вариант | ||||

| Проект 1 | Проект 2 | Проект 1 | Проект 2 | Проект 1 | Проект 2 | |

| Сумма инвестированных средств 3, денежных единиц | 10000 | 8000 | 8500 | 9000 | 9000 | 11000 |

| Расчетный период осуществления проекта Т, лет | 2 | 3 | 3 | 2 | 3 | 2 |

| Норма дисконта , %

| 20 | 20 | 20 | 20 | 20 | 20 |

| Результат Р, денежных единиц по годам: | ||||||

| первый | 4500 | 2500 | 2500 | 5000 | 3000 | 2500 |

| второй | 6000 | 3000 | 3500 | 6000 | 3500 | 4500 |

| третий | – | 4000 | 4000 | – | 4000 | 6500 |

| 91 вариант | 92 вариант | 93 вариант | ||||

| Проект 1 | Проект 2 | Проект 1 | Проект 2 | Проект 1 | Проект 2 | |

| Сумма инвестированных средств 3, денежных единиц | 12000 | 9000 | 7500 | 5000 | 8000 | 9000 |

| Расчетный период осуществления проекта Т, лет | 3 | 2 | 3 | 2 | 3 | 3 |

| Норма дисконта , %

| 20 | 20 | 20 | 20 | 20 | 20 |

| Результат Р, денежных единиц по годам: | ||||||

| первый | 3000 | 5000 | 2000 | 2000 | 1000 | 2000 |

| второй | 4000 | 7000 | 3000 | 5000 | 3000 | 3500 |

| третий | 6000 | – | 4000 | – | 5000 | 4500 |

| 94 вариант | 95 вариант | 96 вариант | ||||

| Проект 1 | Проект 2 | Проект 1 | Проект 2 | Проект 1 | Проект 2 | |

| Сумма инвестированных средств 3, денежных единиц | 7500 | 10000 | 8000 | 9000 | 8500 | 9000 |

| Расчетный период осуществления проекта Т, лет | 3 | 3 | 3 | 2 | 3 | 2 |

| Норма дисконта , %

| 20 | 20 | 20 | 20 | 20 | 20 |

| Результат Р, денежных единиц по годам: | ||||||

| первый | 2000 | 3500 | 1000 | 4500 | 2000 | 4500 |

| второй | 4000 | 4500 | 3000 | 6000 | 4000 | 6000 |

| третий | 8000 | 5000 | 5000 | – | 5000 | – |

| 97 вариант | 98 вариант | 99 вариант | ||||

| Проект 1 | Проект 2 | Проект 1 | Проект 2 | Проект 1 | Проект 2 | |

| Сумма инвестированных средств 3, денежных единиц | 7000 | 8000 | 6500 | 8000 | 9500 | 10000 |

| Расчетный период осуществления проекта Т, лет | 3 | 3 | 2 | 3 | 2 | 3 |

| Норма дисконта , %

| 20 | 20 | 20 | 20 | 20 | 20 |

| Результат Р, денежных единиц по годам: | ||||||

| первый | 5000 | 2000 | 3000 | 2000 | 3000 | 2000 |

| второй | 6000 | 3500 | 4500 | 3000 | 5000 | 3000 |

| третий | 2000 | 5000 | – | 4000 | – | 4000 |

| 100 вариант | ||

| Проект 1 | Проект 2 | |

| Сумма инвестированных средств 3, денежных единиц | 9000 | 10000 |

| Расчетный период осуществления проекта Т, лет | 3 | 2 |

| Норма дисконта , %

| 20 | 20 |

| Результат Р, денежных единиц по годам: | ||

| первый | 2000 | 3000 |

| второй | 5500 | 8500 |

| третий | 3500 | – |

Результаты расчета ЧДД необходимо свести в табл. 7.

Таблица 7

Период

Коэффициент дисконтирования

Дисконтированная сумма инвестируемых средств ( )

Дисконтированный результат

( )

Дисконтированная сумма инвестируемых средств ( )

Дисконтированный результат

( )

ЧДД1 = …денежных единиц.

ЧДД2 = … денежных единиц.

Задание 2

Определить наиболее эффективный проект из альтернативных по ЧДД в связи с изменением нормы дисконта по данным табл. 6, 7 и. 8. Результаты расчетов свести в таблицу 8.

Таблица 8

От нормы дисконта

| Норма дисконта, % | 15 | 20 | 25 |

| ЧДД первого проекта (денежных единиц) | |||

| ЧДД второго проекта (денежных единиц) | |||

Учебное издание

Автор-составитель

ЗАЙЦЕВ АНДРЕЙ АЛЕКСАНДРОВИЧ

кандидат экономических наук, доцент

УПРАВЛЕНИЕ ПРОЕКТАМИ

Направление подготовки

38.03.04 Государственное и муниципальное управление

Подписано в печать 20.11.2016

Формат 60× 901/16. Бумага SvetoCopy

Гарнитура Times New Roman. Печ. л. 8, 5

Тираж 50 экз. Заказ № 31-16

Издательство ЧОУ ВО «Институт правоведения и предпринимательства»

(Санкт-Петербург)

196601, Санкт-Петербург, г. Пушкин, ул. Малая, д. 8

ЧАСТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖЕДЕНИЕ

ВЫСШЕГО ОБРАЗОВАНИЯ

«ИНСТИТУТ ПРАВОВЕДЕНИЯ И ПРЕДПРИНИМАТЕЛЬСТВА»

Кафедра

Государственного и муниципального управления

Методическое пособие

для студентов заочной формы обучения

по дисциплине

УПРАВЛЕНИЕ ПРОЕКТАМИ

НАПРАВЛЕНИЕ ПОДГОТОВКИ

38.03.04 ГОСУДАРСТВЕННОЕ И МУНИЦИПАЛЬНОЕ УПРАВЛЕНИЕ

УРОВЕНЬ БАКАЛАВРИАТА

Пушкин

2016

Содержание дисциплины (модуля),

Последнее изменение этой страницы: 2019-05-06; Просмотров: 188; Нарушение авторского права страницы

), определяемый как величина, обратная начислению процента:

), определяемый как величина, обратная начислению процента:

— норма дисконта;

— норма дисконта;  — номер шага расчета (

— номер шага расчета (  0; 1; 2; …

0; 1; 2; …  ), лет;

), лет;  ) представляет собой минимальный прибыльный процент, при котором инвестиционный проект будет доходным. Она задается

) представляет собой минимальный прибыльный процент, при котором инвестиционный проект будет доходным. Она задается  ):

):  ,

,  — результаты в

— результаты в  -м шаге;

-м шаге;  — затраты в

— затраты в  ) с учетом притока (

) с учетом притока (  ) и оттока (

) и оттока (  ) денежных средств от этих видов деятельности:

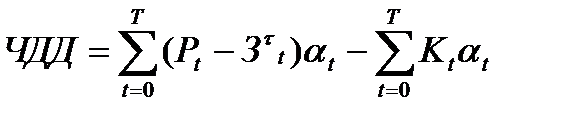

) денежных средств от этих видов деятельности:  /

/ ) будет определяться как разница между расходами (Р) и доходами от реализации проекта. В состав расходов включаются средства из бюджета на финансирование проектов, кредиты банков, выплаты по ценным бумагам, а также гарантии инвестиционных рисков:

) будет определяться как разница между расходами (Р) и доходами от реализации проекта. В состав расходов включаются средства из бюджета на финансирование проектов, кредиты банков, выплаты по ценным бумагам, а также гарантии инвестиционных рисков:

).

). ,

,  — результат (выручка от реализации) в

— результат (выручка от реализации) в  - м шаге;

- м шаге;  — затраты в

— затраты в  -м шаге;

-м шаге;  аккумулируются как капитальные, так и текущие затраты, чаще используют модифицированную формулу:

аккумулируются как капитальные, так и текущие затраты, чаще используют модифицированную формулу:  ,

,  — текущие затраты на

— текущие затраты на  -м шаге расчета;

-м шаге расчета;  — капитальные затраты на

— капитальные затраты на  -м шаге расчета.

-м шаге расчета.