|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

СПИСОК ТЕОРЕТИЧЕСКИХ ВОПРОСОВ контрольной работы

1. Развитие проектного управления в истории и практике мирового менеджмента 2. Развитие проектного управления в истории и практике отечественного менеджмента 3. Методологические подходы к управлению проектами 4. Формирование концепции проекта. 5. Проблемы обеспечения качества проекта. 6. Цели, назначение и виды планов в управлении проектами. 7. Функции и подсистемы управления проектами 8. Методы управления проектами 9. Организационные структуры управления проектами 10. Контроль и регулирование в управлении проектами. 11. Технологии управления проектной деятельностью 12. Социально-психологические “портрет” эффективного руководителя проекта 13. Социально-психологические аспекты эффективного управления проектом 14. Формирование и развитие проектной группы 15. Командообразование в проектном менеджменте 16. Управление коммуникациями проекта 17. Правовые аспекты управления проектами 18. Сущность и цели управления проектами. 19. Задачи, решаемые в процессе управления проектами. 20. Место управления проектами в проектном цикле. 21. Фазы процесса управления проектом. Особенности деятельности менеджера проекта на каждой фазе. 22. Работы и ресурсы: определение, примеры. 23. Складируемые и нескладируемые ресурсы: классификационные признаки, влияние на процесс реализации проекта, количественные и качественные характеристики. 24. Содержание и назначение сетевого плана. 25. Содержание и назначение финансового плана реализации проекта. 26. Исторический опыт развития методов управления проектами. 27. Средства достижения целей управления проектами. 28. Основные факторы, принимаемые во внимание при управлении проектом. 29. Критерии качества управления проектами. 30. Виды рисков, связанных с выполнением инвестиционных проектов. 31. Методы снижения рисков, связанных с выполнением инвестиционных проектов. 32. Теоретико-игровая трактовка стратегий управления рисками на фазе реализации проекта. 33. Разделение ответственности, связанной с рисками, в процессе управления проектом. 34. Динамическое программирование — теоретическая основа разработки информационных моделей проекта. 35. Метод критического пути (CPM) и его приложение к проблеме управления проектами. 36. Содержание технологии управления проектами PERT. 37. Особенности технологии PERT по сравнению с CPM. 38. Критерии эффективного применения технологии PERT. 39. Предпосылки применения технологии PERT. 40. Организационные и технические условия использования технологии PERT. 41. Идентификация работ и ресурсов, относящихся к данному проекту. 42. Обоснование продолжительности работ и потребности в ресурсах. 43. Обоснование связей между работами. 44. Компенсация рисков увеличения продолжительности работ. 45. Источники данных о работах. 46. Источники данных о ресурсах. 47. Экспертная оценка как источник данных о работах и ресурсах. 48. Нормирование как источник данных о работах и ресурсах. 49. Особенности применения справочной литературы для обоснования продолжительности работ и потребности в ресурсах. 50. Понятие и назначение информационной модели проекта. 51. Назначение основных структур данных информационной модели проекта. 52. Назначение, содержание и отображение распределительной таблицы. 53. Методы логического контроля корректности ввода модели проекта в ЭВМ. 54. Представление информационной модели проекта в форме диаграммы PERT. 55. Требования к сетевому плану. 56. Содержание технологического процесса планирования (согласно технологии PERT/EPM). 57. Методы логического контроля корректности сетевого плана. 58. Технологические решения по информационной поддержке составления сетевого плана. 59. Документирование сетевого плана и его отображение в форме графика Ганта. 60. Ответственность менеджера проекта и управление ею. 61. Содержание деятельности менеджера проекта по выполнению сетевого плана. 62. Согласование и утверждение сетевого плана. 63. Логистический, финансовый и кадровый аспекты управления проектами. 64. Цели и содержание технологического процесса мониторинга. 65. Содержание технологического процесса пересмотра плана с учётом не предвиденных ранее обстоятельств. 66. Оперативное управление ресурсами на фазе мониторинга проекта. 67. Интерфейсные и технологические решения поддержки мониторинга выполнения проекта. 68. Взаимодействие менеджеров различного уровня в процессе мониторинга проекта и оперативного пересмотра плана. 69. Поиск резервов совершенствования проекта с помощью его информационной модели. 70. Технологическая поддержка совещаний и консультаций по вопросам выделения ресурсов. 71. Технологическая и организационная поддержка коллективного управления проектом.

РАСЧЕТНАЯ ЧАСТЬ КОНТРОЛЬНОЙ РАБОТЫ (ЗАДАЧА) Экономический эффект от реализации проекта — это разность результатов (Р) и затрат (3). Эффективность проекта оценивается соотношением финансовых результатов и затрат и характеризуется системой показателей, отражающих это соотношение. При расчетах экономической эффективности инвестиционного проекта используется следующая система показателей: - показатели коммерческой (финансовой) эффективности, учитывающие финансовые последствия осуществления проекта; - показатели бюджетной эффективности, отражающие финансовые последствия реализации проекта для федерального, регионального и местного бюджетов; - показатели экономической народно-хозяйственной эффективности, учитывающие затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта и допускающие стоимостное измерение. Для крупномасштабных (существенно затрагивающих интересы города, региона или всей России) проектов рекомендуется обязательно оценивать экономическую эффективность. Продолжительность создания, эксплуатации проекта называется горизонтом расчета, который измеряется количеством шагов расчета (числом месяцев, кварталов, лет расчетного периода). Затраты подразделяются на первоначальные (капиталообразующие инвестиции), текущие и ликвидационные на стадиях строительства, функционирования и ликвидации проекта без повторного счета (в частности, не допускается одновременный учет единовременных капитальных затрат на создание основных средств и текущих затрат на амортизацию). Капитальные вложения (инвестиции) включают капитальные вложения в: - НИОКР; - производство продукции: - эксплуатацию (внедрение) новой техники; - охрану окружающей среды; - предотвращение и компенсацию потерь; - смежные отрасли. При оценке эффективности инвестиционного проекта соизмерение разновременных показателей осуществляется путем приведения (дисконтирования) их ценности к начальному году. Это делается для того, что настоящая ценность денег больше, чем будущая. Поэтому для соизмерения разновременных величин применяется дисконтирование (приведение их к ценности настоящего момента времени). Для этого используется коэффициент дисконтирования (

где

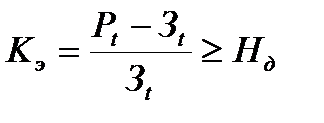

Норма дисконта ( Коммерческая эффективность проекта (Кэ), определяемая от инвестиционной, операционной и финансовой деятельности предприятия, должна обеспечивать требуемую норму доходности (

где

Инвестиционная, операционная и финансовая деятельность предприятия составляют основу коммерческого эффекта, определяемого потоком реальных денег (

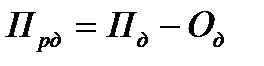

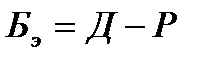

Поток реальных денег от инвестиционной деятельности предприятия включает все виды доходов и затрат, связанных с капитальными вложениями Бюджетная эффективность определяется соотношением расходов и доходов от проектов, финансируемых из федерального и регионального бюджетов. Тогда бюджетный эффект (

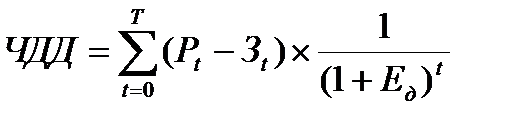

Экономическая эффективность определяется системой показателей народно-хозяйственной эффективности путем приведения (дисконтирования) разновременных затрат к ценности в начальном периоде с помощью приемлемой для инвестора нормы дисконта ( Выбор лучшего проекта для реализации осуществляется путем сравнения различных инвестиционных проектов и их показателей. При этом в совокупности используются различные критерии и методы выбора инвестиционного проекта: - метод чистого дисконтированного дохода; - метод индекса доходности; - метод внутренней нормы доходности. 1. Чистый дисконтированный доход (ЧДД) (В зарубежной литературе этот показатель носит название «чистая текущая стоимость» - NPV. Он определяется, как разница между результатами от инвестиций и затратами, осуществляемыми в процессе инвестирования, приведенная к начальному шагу расчета при постоянной норме дисконта:

где

Т — горизонт расчета (расчетный период). Поскольку в

где

Порядок расчета чистого дисконтированного дохода можно представить следующим образом (рис. 1). Показатель чистого дисконтированного дохода имеет свои плюсы и минусы. К плюсам относится простота расчета показателя и то, что он отражает реальное изменение активов инвестора при реализации проекта. Вместе с тем величина чистого дисконтированного дохода в значительной мере зависит от субъективно выбранного значения нормы дисконта. Еще одной отрицательной чертой является слабый учет разных по величине требуемых инвестиций в процессе выбора различных проектов.

Положительная величина чистого дисконтированного дохода (ЧДД > 0) показывает, что данный вариант проекта при выбранной норме дисконта является доходным, т. е. инвестор получит норму прибыли выше, чем расчетная норма дисконта. Пример 1. Определить наиболее эффективный проект из альтернативных по ЧДД исходя из данных табл. 1.

Таблица 1 |

Последнее изменение этой страницы: 2019-05-06; Просмотров: 263; Нарушение авторского права страницы

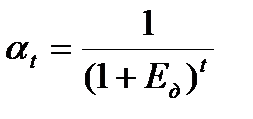

), определяемый как величина, обратная начислению процента:

), определяемый как величина, обратная начислению процента:

— норма дисконта;

— норма дисконта;  — номер шага расчета (

— номер шага расчета (  0; 1; 2; …

0; 1; 2; …  ), лет;

), лет;  ) представляет собой минимальный прибыльный процент, при котором инвестиционный проект будет доходным. Она задается

) представляет собой минимальный прибыльный процент, при котором инвестиционный проект будет доходным. Она задается  ):

):  ,

,  — результаты в

— результаты в  -м шаге;

-м шаге;  — затраты в

— затраты в  ) с учетом притока (

) с учетом притока (  ) и оттока (

) и оттока (  ) денежных средств от этих видов деятельности:

) денежных средств от этих видов деятельности:  /

/ ) будет определяться как разница между расходами (Р) и доходами от реализации проекта. В состав расходов включаются средства из бюджета на финансирование проектов, кредиты банков, выплаты по ценным бумагам, а также гарантии инвестиционных рисков:

) будет определяться как разница между расходами (Р) и доходами от реализации проекта. В состав расходов включаются средства из бюджета на финансирование проектов, кредиты банков, выплаты по ценным бумагам, а также гарантии инвестиционных рисков:

).

). ,

,  — результат (выручка от реализации) в

— результат (выручка от реализации) в  - м шаге;

- м шаге;  — затраты в

— затраты в  -м шаге;

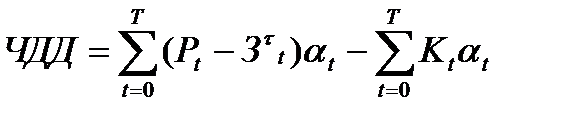

-м шаге;  аккумулируются как капитальные, так и текущие затраты, чаще используют модифицированную формулу:

аккумулируются как капитальные, так и текущие затраты, чаще используют модифицированную формулу:  ,

,  — текущие затраты на

— текущие затраты на  -м шаге расчета;

-м шаге расчета;  — капитальные затраты на

— капитальные затраты на  -м шаге расчета.

-м шаге расчета.