|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Инженерная инфраструктура ⇐ ПредыдущаяСтр 3 из 3

Электроснабжение Согласно исследованиям в электроэнергетической сфере в настоящее время наблюдается крайне высокий износ распределительного оборудования. Но в 2009-2011 Выполнена реконструкция ПС 110 кВ «Гороховец» с заменой силового трансформатора мощностью 25МВА на 40МВА. В результате проведенной реконструкции увеличена пропускная способность подстанции на 15 МВА, создан резерв для технологического присоединения потребителей г. Гороховец Владимирской области в размере 16, 9 МВА. Данный фактор выгодно отличает Гороховецкий район от иных муниципальных образований Владимирской области по наличию свободных энерго мощностей. Газоснабжение Владимирская область является одним из наиболее газифицированных субъектов РФ. Г. Гороховец газифицирован. При этом газоснабжение г. Гороховца осуществляется от распределительного газопровода высокого давления. Дефицит газоснабжения не наблюдается, что позволит обеспечить теплоснабжение логистического центра от собственной котельной на природном газе.

Водоснабжение и водоотведение Централизованное водоснабжение в г. Гороховец осуществляет МУП «Водоканал» из скважин в количестве 14 ед. Согласно данным МУП «Водоканал» дефицит водоснабжения не наблюдается. Также возможно предусмотреть водоснабжение объекта от собственной скважины, что позволит снизить эксплуатационные расходы. Водоотведение города выполнено по централизованной схеме. Количество насосных станций и очистных сооружений в собственности МУП «Водоканал» - 6 ед. Дефицит мощностей по водоотведению отсутствует.

Исходя из вышеизложенного, возможно сделать вывод, что транспортная и инженерная инфраструктура для создания логистического центра класса А в Гороховецком районе Владимирской области имеет крайне высокую степень развития и гарантирует минимальные инфраструктурные инвестиционные риски и издержки на инфраструктурное обеспечение при реализации проекта. 3. Анализ рынка транспортно-логистических услуг Ежегодный рост вводимых в строй складских площадей оценивается в 20-30%, повышается качество и расширяется спектр логистических услуг. Заметно усилился интерес логистических провайдеров к регионам, что связано с проявлением активности там крупных ритейлоров. Практически все заметные игроки расширили географию строительства новых складских комплексов, выйдя за пределы Московской области.

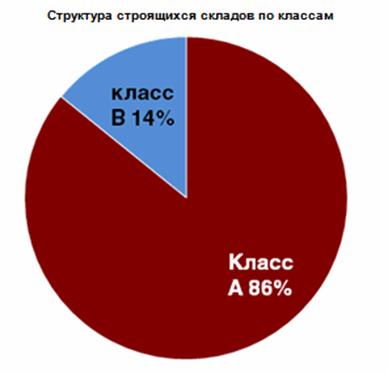

Основные итоги рынка складской недвижимости в 2011 году В 2011 году рынок складской недвижимости Центрального региона демонстрировал уверенный рост спроса на складские площади. Как следствие наблюдался рост арендных ставок на складские площади и увеличение количества предварительных соглашений аренды в строящихся проектах. - Объем сделок аренды и покупки складов на рынке Московской области конечными пользователями в 2011 г. превысил 1, 1 млн кв.м и приблизился к рекордному 2007 г., когда было реализовано 1, 3 млн. кв.м - На 25% увеличился объем инвестиционных сделок. - Образовался дефицит складских площадей: уровень вакантных площадей в складских комплексах класса А снизился с 4-5% до менее чем 1%, класса В – до 3-5%, в черте Москвы – приближается к нулю. - В 2011 г. рынок складской недвижимости стал рынком арендодателя. - К концу 2011 г. доля свободных площадей в складских комплексах, ожидаемых к вводу в I полугодии 2012 года, составила менее 40%. - Доля свободных площадей в складских комплексах, ожидаемых к вводу в первой половине 2012 года, составила менее 40%. Ярко выраженный дефицит качественных складских площадей в Центральном регионе не позволяет прогнозировать снижения арендных ставок даже в случае выхода на рынок всех заявленных на 2012 год складских проектов. Активизация спроса на складские площади, наблюдаемая в 2010-2011 годах, привела к возрождению девелоперской деятельности в сегменте складов, результаты которой начнут проявляться в 2012 году. Средняя ставка аренды склада класса А в 2011 году выросла более, чем на 15%. В 2011 году рынок контролировался арендодателями, которые окончательно отошли от практики уступок арендаторам, принятой в кризисном периоде 2008-2009: скидки потенциальным арендаторам практически не предоставлялись. Структуру строящихся логистических центров в Центральном регионе возможно представить в виде следующей диаграммы:

Динамика арендных ставок логистических центров в Центральном регионе на примере Московской области показывает их возврат на докризисный уровень

Динамика грузоперевозок в России развивается пропорционально темпам экономического развития страны. Так, с 1990-го по 1998 год товарный внутриэкономический грузооборот и количество востребованных складских площадей падали. Согласно официальной статистки, объемы грузовых перевозок начали стабильно расти лишь с 1999 года и к 2008-му увеличились с 834 млн до 1, 3 млрд тонн в год.

Затем последовал непродолжительный спад, вызванный финансовым кризисом. С 2010 года базовые показатели товарного грузопотока вновь восстанавливаются и находятся на подъеме.

За первое полугодие текущего года транспортный грузооборот в России вырос на 12% по сравнению с аналогичным периодом прошлого года. Тенденции постепенного роста показателей отмечены практически на всех видах транспорта.

Представим динамику грузооборота на примере железнодорожного транспорта в графическом виде.

В целом, в структуре грузопотоков Российской Федерации возможно выделить два ключевых структурных направления автомобильного грузового транспорта, обладающих высокой степенью важности для экономической эффективности разрабатываемого проекта логистического центра. 1. Направление автомобильных перевозок «из периферии в центр», т.е. из различных регионов России в центральноевропейские регионы. |

Последнее изменение этой страницы: 2019-05-06; Просмотров: 187; Нарушение авторского права страницы