|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

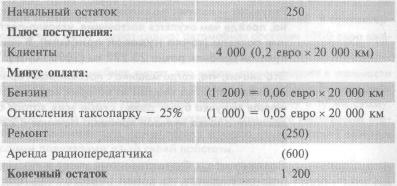

Упрощенная форма бухгалтерского отчета о движении денежных средств , евроСтр 1 из 41Следующая ⇒

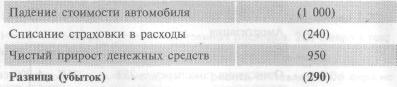

Из табл. 1-3 видно, что ваши денежные средства по данным бухгалтерского учета возросли с 250 до 1200 евро. Отсюда можно сделать вывод, что дела идут успешно, так как налицо прирост денежной наличности. Однако из расчета прибыли, а также по данным управленческого учета видно, что точка нулевой прибыли (23 222 км) еще не достигнута, т.е. бизнес пока убыточен. Эти, казалось бы, противоречивые выводы объясняются внимательным рассмотрением всех данных бухгалтерского учета, а не только информации о приросте денежных средств. Стоимость автомобиля за первый год снизилась в бухгалтерском учете на 1000 евро, страховка (240 евро) также была списана в расходы. При этом вам не пришлось нести никаких дополнительных денежных расходов. Отсюда становится логичным рост денежных средств при общей убыточности бизнеса. Обобщенно это выглядит так:

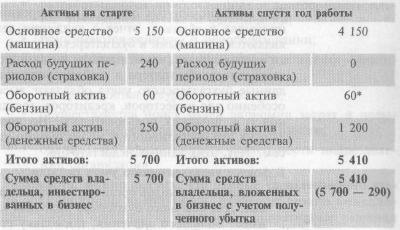

То есть роста денежных средств за первый год оказалось недостаточно, чтобы компенсировать износ автомобиля и списание страховки в расходы. 22 А теперь сравним имущество вашего бизнеса на старте и спустя год работы ( табл. 1-4). Таблица 1-4 Бухгалтерские балансы в упрощенной форме

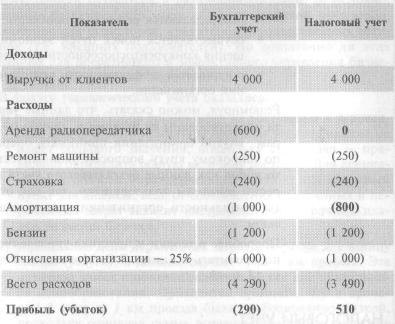

* Исходя из допущения, что неснижаемый запас бензина равен 60 евро. Итак, бухгалтерским учетом была представлена следующая информация: 1) об имуществе (активах) бизнеса и" об источниках его средств (т.е. о том, кто сделал вложения в бизнес). Эта информация представляется в виде таблицы на конкретные даты (так называемые отчетные даты) и называется бухгалтерским балансом (см. табл. 1-1 и 1-4)1. 2) о прибыли или убытках бизнеса за определенный период (в нашем примере — за год). В отличие от баланса, который составляется на конкретную дату, отчет о прибылях и убытках (см. табл. 1-2) включает в себя данные о доходах и расходах бизнеса нарастающим итогом2. 1 Можно сказать, что баланс — это фотография бизнеса на опреде 2 Проводя аналогию с автомобилем, который едет из пункта А в х*5 3) о движении денежных средств бизнеса (см. табл. 1-3). Как уже говорилось выше, поступления и траты денежных средств необязательно совпадают с доходами и расходами бизнеса, и прирост денежных средств не всегда означает, что бизнес оказался прибыльным. Три вышеупомянутых отчета (бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных средств) являются основными в бухгалтерском учете. Не будет преувеличением сказать, что эти отчеты являются основным итогом деятельности бухгалтера в любой организации. Безусловно, данные бухгалтерского учета обладают высокой ценностью, особенно для инвесторов, кредиторов, государственных органов (т.е. внешних пользователей). Но достаточно ли этих данных для оперативного и эффективного управления бизнесом? Нет, этих данных недостаточно. В фокусе управленческого учета оказались: 1) разделение расходов организации на постоянные и перемен ные. Для обычного бухгалтера подобная классификация не имеет большого значения, поскольку его задача — правильно определить общую величину расходов. Для специалиста в области управленческого учета — это исходный пункт для анализа, ведь от соотношения постоянных и переменных затрат зависит построение краткосрочных планов развития бизнеса; 2) определение доли переменных затрат в выручке за единицу товара (услуги), в данном случае — на 1 км пробега. Эта величина имеет принципиальное значение для правильного ценообразования. Приходится признать, что в примере 1-1 цена за 1 км проезда была необоснованно низкой, поскольку основная сумма выручки уходила на покрытие исключительно переменных затрат; 3) точка нулевой прибыли, которая позволяет рассчитать, стоит ли вообще начинать тот или иной бизнес. Так, в приме ре 1-1 покупка автомобиля с целью извлечения прибыли была необоснованной, поскольку точка нулевой прибыли оказалась недостижимой. Таким образом, -точка нулевой прибыли является своеобразной меткой, опускаться ниже которой грозит бизнесу разорением. Предварительный расчет этой точки позволяет отказаться от сомнительных проектов до начала инвестирования в них. 24 Таким образом, данные управленческого учета в первую очередь нужны руководству и менеджерам организации (иными словами, внутренним пользователям) для управления фирмой. С их помощью: • разрабатываются краткосрочные и долгосрочные планы, прогнозные бюджеты организации; • принимаются решения о ценообразовании; • производятся оценка и контроль деятельности организации; • распределяются ресурсы организации; • осуществляется поиск путей экономии затрат и повышения конкурентоспособности организации; • оценивается эффективность деятельности подразделений организации. Резюмируя, можно сказать, что данные управленческого учета ориентированы на будущее и призваны помочь менеджерам внутри организации принимать оперативные решения по широкому кругу вопросов экономического характера, в то время как данные бухгалтерского учета в основном интересны внешним пользователям, так как отражают результаты деятельности организации, уже имевшие место в прошлом. Подробнее о теории и практике управленческого учета можно прочитать в книге: С.С. Молчанов «Управленческий учет за 14 дней». НАЛОГОВЫЙ УЧЕТ Анализ сходств и различий между различными видами учета был бы неполным без упоминания о налоговом учете. Налоговый учет в Российской Федерации ведется только для одного налога — налога на прибыль. Исчисление остальных налогов производится по данным бухгалтерского учета. Необходимость в налоговом учете (как самостоятельном виде учета) вызвана тем, что правила учета доходов и расходов в целях бухгалтерского и налогового учета могут быть различными (хотя очень часто они совпадают). 25 0101091102011005000005100100050802000606050107050201 Поясним различия между бухгалтерским и налоговым учетом на следующем примере.

Бухгалтерский и налоговый учет Используем данные о прибыли бизнеса из примера 1-5. Допустим, что согласно Налоговому кодексу РФ аренда радиопередатчика в целях исчисления налога на прибыль не может быть включена в расходы, а износ автомобиля для целей налогообложения в первый год равен не 1000, а 800 евро. Тогда мы получим следующие данные:

Итак, по данным бухгалтерского учета организация осталась в убытке, а по данным налогового учета —получена прибыль, с которой и будет уплачен налог. Подробнее о налоговом учете можно прочитать в книгах С.С. Молчанова: «Налоги за 14 дней», «Налоги: расчет и оп тимизация». 26

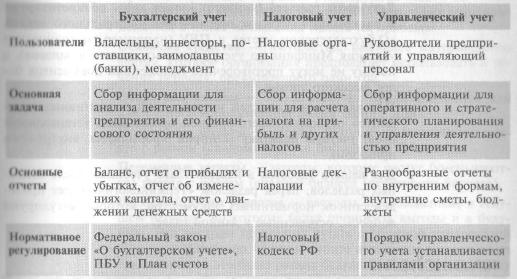

Таблица 1-5 Сравнительные характеристики различных видов учета

УРОВНИ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ.БУХГАЛТЕРСКОГО УЧЕТА Существуют три уровня нормативного регулирования бухгалтерского учета: верхний, средний и нижний. Верхний уровень представлен Федеральным законом от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете», который устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета в Российской Федерации. Сюда же следует отнести Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 29 июля 1998 г. № 34-н. Вторым уровнем регулирования бухгалтерского учета являются многочисленные положения по бухгалтерскому учету отдельных объектов (ПБУ), утверждаемые Минфином России. ПБУ регулируют учет различных активов и обязательств (например, основных средств, запасов, займов и кредитов), 27

Документы третьего (нижнего) уровня лишь конкретизируют и раскрывают порядок применения Федерального закона «О бухгалтерском учете» и ПБУ (например, методические] указания Минфина по учету основных средств и запасов), а потому не могут противоречить положениям документов более высокого уровня. Исходя из возможностей и требований нормативных документов первого-третьего уровней организация устанавливает свою учетную политику (которая оформляется внутренним приказом). Для вашего удобства в каждой главе учебника после основ-ных разделов,, перед разделом «Терминология» будет приве-ден список нормативных документов, которые регулируют вопросы, освещенные в данной главе. ТЕРМИНОЛОГИЯ

Активы — имущество организации, имеющее как материальную (основные средства, материалы, товары), так и немате-риальную форму (исключительные права на открытия, изобретения), которое предназначено для использования в будущем. Амортизация — потеря стоимости основного средства, рассчи- тываемая как разница между первоначальной стоимостью основного средства и предполагаемой стоимостью его продажи, деленная на срок использования основного средства. Бухгалтерский учет — система отражения хозяйственных операций с помощью счетов и специальных бухгалтерских регист-ров. Отдельная функция бизнеса. Регулируется Федеральным] законом «О бухгалтерском учете», положениями по бухгалтер- скому учету отдельных объектов (ПБУ) и другими документами, утвержденными Минфином России. Линейный метод равномерного начисления износа — метод на-числения износа, при котором амортизация начисляется в) одинаковых суммах равномерно в течение всего срока эксплуатации актива. 28 Налоговый учет — система отражения хозяйственных операций с помощью счетов и специальных налоговых регистров. Правила отражения операций регулируются главой 25 Налогового кодекса Российской Федерации. Налоговый учет применяется в целях исчисления налога на прибыль. Основные средства — имущество, имеющее материальную форму, которое организация предполагает использовать в течение периода, превышающего один год, Оборотные активы — имущество, не предназначенное для длительного использования (более одного года). Постоянные затраты — затраты, которые не изменяются вместе с ростом (спадом) бизнеса (активности бизнеса). Переменные затраты — затраты, которые растут (уменьшаются) вместе с ростом (спадом) бизнеса (активности бизнеса). Расходы будущих периодов — расходы, произведенные в текущем периоде, но которые будут приносить выгоды и в будущем. Эти расходы не следует путать с обычной предоплатой за услуги. Например, если вы купите абонемент в спортзал на три месяца, то это будет расход будущих периодов, поскольку уплаченные деньги возврату не подлежат. Если же вы переведете авансом платеж за будущие консультационные услуги, то этот платеж будет авансом выданным, так как вы сможете забрать назад свои деньги полностью или частично, если оплаченные авансом услуги не будут вам оказаны или будут оказаны лишь частично. Релевантность — полезность. Релевантная информация — информация полезная и уместная для принятия решения. Текущие расходы — затраты, относящиеся только к текущему периоду, например аренда, уплаченная только за текущий месяц. Точка нулевой прибыли — точка, в которой общие затраты бизнеса равны его общим доходам (выручке). Управленческий учет — система отражения хозяйственных операций с помощью специальных счетов и регистров, разработанных непосредственно организацией для целей оперативного и стратегического планирования, а также управления деятельностью организации. Условно-постоянные затраты — расходы, которые не зависят (или зависят в гораздо меньшей степени, чем переменные) от роста (спада) бизнеса (активности бизнеса). ВОПРОСЫ ДЛЯ ОБСУЖДЕНИЯ, ЗАДАЧИ

Цель: научиться классифициро вать расходы и определять точку нулевой прибыли 1 декабря прошлого года Вова Пончиков выиграл 1 млн руб. в игре «Как стать миллионером». На полученные деньги г-н Пончиков решил открыть ЗАО «Пончик», основным видом деятельности которого является производство и продажа пончиков. Уставный капитал общества — 1 млн руб. был внесен владельцем наличными. На эти деньги в декабре ЗАО приобрело пончиковый агрегат стоимостью 250 000 руб. Срок эксплуатации агрегата составляет 5 лет, по истечении которых его предполагается продать за 10 000 руб. Оборудование было застраховано от пожара и воровства в декабре прошлого года на весь текущий год. Стоимость годовой страховой премии составила 24 000 руб. Помимо прочего в том же месяце было приобретено 10 000 пластиковых упаковок для пончиков по цене 1 руб. за штуку. ЗАО арендовало павильон, расположенный у выхода из станции метро «Менделеевская». Годовая аренда за весь следующий год в сумме 120 000 руб. была уплачена в конце декабря текущего года. ЗАО «Пончик» торжественно открылось 1 января этого года. После открытия ежемесячные расходы компании составляют: • зарплата персонала — 50 000 руб.; • электроэнергия — 10 000 руб.; • прочие коммунальные услуги — 5000 руб.; • техобслуживание пончикового агрегата — 5000 руб. Оплата вышеуказанных расходов производится в конце каждого месяца. Ежемесячно ЗАО продает 50 000 пончиков, которые отпускаются в] упаковке по 5 штук в каждой. При этом на изготовление одной упаковки расходуется сырья и материалов на сумму 6 руб. (помимо стоимости самой упаковки). Требуется: 1) Составить баланс ЗАО «Пончик» на 1 января текущего года с ука • основное средство, • текущие активы (по видам активов), • сумма, инвестированная собственником в бизнес;

2) Рассчитать годовую амортизацию агрегата; 3) Определить, какие расходы относятся к переменным, а какие — к постоянным и условно-постоянным; 4) Рассчитать минимальную цену за 1 упаковку пончиков, при которой ЗАО выйдет на точку нулевой прибыли (НДС в расчетах игнорировать). 30 5) Указать количество денежных средств у фирмы на 31 декабря текущего года, исходя из того, что цена 1 упаковки пончиков составила 15 руб., а также из того, что в конце года ЗАО снова оплатит страхом ку (24 000 руб.) и аренду (120 000 руб.) на следующий год. Расчет сделать по следующей формуле: Остаток денежных средств на 1 января текущего года + выручка от продажи пончиков за год — все расходы, произведенные в денежной форме [ указать суммы по каждому конкретному виду расходов ) = остаток денежных средств на 3 7 декабря текущего года.

Цель: научиться классифицировать расходы и определять точку нулевой прибыли 1 декабря прошлого года фирма «Дон Педро» открыла собственный подъемник на горнолыжном курорте Андорры. Стоимость оборудования для подъемника — 1, 5 млн евро. Срок его эксплуатации со-ставляет 7 лет, после чего фирма намерена продать его в Россию за 100 000 евро. Помимо оборудования на момент открытия фирма имела 20 000 одноразовых пластиковых карточек стоимостью 0, 5 евро каждая, которые выдаются горнолыжникам для пользования подъемником в течение одного дня. К открытию подъемника фирма застраховала оборудование на период с декабря по март включительно. Сумма страховой премии со- ставила 50 000 евро. За аренду офиса с декабря по март включительно фирма внесла 1 декабря прошлого года 120 000 евро. В ноябре прошлого года были заказаны и изготовлены рекламные и информационные материалы о фирме и о горнолыжных трассах, все-го на сумму 5000 евро (сумма уплачена к открытию). Все эти материалы были использованы к концу марта текущего года. Расходы фирмы после открытия составили: • зарплата персонала — 20 000 евро в месяц с декабря по март (не считая дополнительной зарплаты). С апреля по декабрь те-кущего года зарплата не выплачивалась; • ремонт и профилактические работы — 7500 евро в месяц с декабря по март. С апреля по декабрь текущего года ремонт не проводился; • оплата электроэнергии (только в дни работы подъемника) — 3000 евро в сутки; • зарплата работникам служб спасения и технического мониторинга (только в дни работы подъемника) — 2000 евро в сутки. 32 Стоимость карточки на пользование подъемником в течение 1 дня — 30 евро. Среднее количество туристов на подъемнике составляет 500 человек в день. Требуется: 1) Составить баланс фирмы на 1 декабря прошлого года с учетом того, что на счету фирмы в этот день было 100 000 евро. 2) Рассчитать годовую амортизацию подъемника. 3) Определить, какие расходы относятся к условно-постоянным, а какие — к переменным. 4) Рассчитать точку нулевой прибыли (в расчете использовать сумму амортизации за год, поскольку кто предприятие с сезонным циклом работы). 5) Исходя их того, что количество дней работы подъемника с декабря по март составило 45 дней, определить количество денежных средств у фирмы на 1 апреля текущего года и рассчитать прибыль фирмы на эту дату. 34

ЦЕЛИ ГЛАВЫ 1. Ознакомиться с понятиями «собственный капитал», «заемные средства» и «кредиторская задолженность». 2. Научиться классифицировать активы (имущество) организации. 3. Получить представление о структуре бухгалтерского баланса. Активы фирмы (под которыми понимается ее имущество) бух галтера рассматривает с двух позиций. С одной стороны, необ ходимо знать их состав, с другой — кто их реальный владелец. Этот подход лежит в основе составления бухгалтерского ба ланса, в активе которого отражается имущество фирмы в разрезе видов имущества, а в пассиве — те, кому это имуще ство принадлежит. УСТАВНЫЙ КАПИТАЛ И ОБЯЗАТЕЛЬСТВА ФИРМЫ Для того чтобы начать предпринимательскую деятельность, необходим стартовый капитал — собственный или взятый в долг.

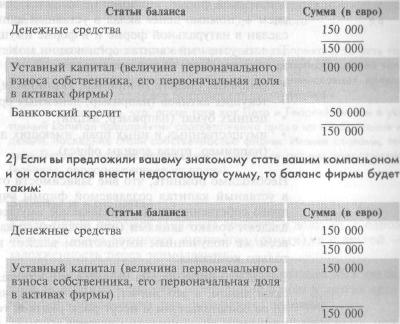

Собственный и заемный капитал Предположим, что, проработав пять лет в такси (см. главу 1), вы достаточно разбогатели и решили организовать свой собственный бизнес. На старте вы располагаете 100 000 евро, которые вы и готовы вложить в собственную компанию. Однако, согласно бизнес-плану, первоначальное вложение должно быть несколько больше, а именно 150 000 евро, иначе ваш бизнес будет неэффективен. Недостающие 50 000 евро можно привлечь, обратившись в банк за кредитом или предложив кому-то еще стать совладельцем вашего бизнеса (в этом случае отпадает необходимость платить проценты). 36

Рассмотрим оба варианта. 1) Если сразу после создания фирма обращается в банк за кредитом, то ее бухгалтерский баланс будет выглядеть так:

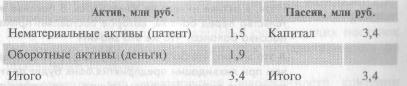

Чтобы продолжить карьеру бизнесмена, прежде всего стоит разобраться с классификацией капитала, обязательств и активов фирмы, чем мы сейчас и займемся. КЛАССИФИКАЦИЯ КАПИТАЛА И ОБЯЗАТЕЛЬСТВ Собственные средства Основное место в собственных средствах фирмы занимает ус тавный капитал. Его величина равна стоимости имущества, внесенного собственниками фирмы при ее учреждении. Иными словами, уставный капитал — это первоначальная доля собственников в активах фирмы, равная сумме их взносов, сделанных при ее создании. Имущество, передаваемое учредителями создаваемой фирмы, становится собственностью последней. Передача имущества в 37

Элементарный пример баланса уставный капитал называется также взносом (вкладом) в ус тавный капитал. В примере 2-1 учредитель произвел взнос в уставный капитал в денежной форме, что вовсе не является обязательным условием — помимо денег вклад в уставный капитал может быть сделан в натуральной форме и в форме имущественных прав. То есть уставный капитал организации может формироваться за счет передачи ей учредителями: • основных средств (например, автомобиля); • текущих активов (например, денежных средств); • ценных бумаг (например, акций); • имущественных и иных прав, имеющих денежную оценку (например, права аренды офиса). Необходимо помнить, что вне зависимости от формы взносов в уставный капитал создаваемой фирмы учредители теряют право собственности на передаваемое имущество. Теперь они владеют только акциями (или долями) созданной компании, всем же полученным имуществом владеет и распоряжается только компания. Вновь созданная фирма является самостоятельным юридическим лицом, а это значит, что ее собственники не отвечают по ее обязательствам и несут риск убытков только в пределах стоимости внесенных ими вкладов. Инженер Петр Сачков и повар Георгий Чхеидзе решили организо-вать собственное предприятие, а именно создать общество с ограниченной ответственностью. Предметом деятельности предприятия должно стать производство и сбыт «умных» кастрюль с программным управлением. Господин Сачков является владельцем права на изобретение «умной» кастрюли (то есть патента), зарегистрированного в установленном порядке Роспатентом. Согласованная стоимость патента (определенная по договоренности между учредителями) составляет 1, 5 млн руб. В свою очередь, господин Чхеидзе располагает суммой в 1, 9 млн руб. Патент г-на Сачкова и наличность г-на Чхеидзе вносятся в уставный капитал по оценке, приведенной выше. В результате уставный капитал предприятия зарегистрирован на сумму 3, 4 млн руб., а вступительный баланс их бизнеса по изготовлению радиоуправляемых кастрюль имеет следующий вид: 38

Итак, в активе баланса мы видим ресурсы предприятия, то есть то, чем бизнес реально располагает. В пассиве — стоимость долей тех, кому эти ресурсы принадлежат (собственников, заимодавцев, кредиторов). В данном случае все принадлежит собственникам. Обратите внимание, что, после того как Петр и Георгий внесли в уставный капитал предприятия соответственно право на изобретение и деньги, последние стали собственностью фирмы. Иными словами, теперь Петру и Георгию принадлежат сразу все активы предприятия (конечно, пропорционально их долям). Займы и кредиты Когда фирма получает денежные средства в долг, то, с одной стороны, у нее возникает имущество (деньги), а с другой -задолженность перед заимодавцем. Денежные средства, полученные у банков, называются кредитами. А денежные средства, полученные, в долг у других организаций и физических лиц, называются займами. Заемные средства, как правило, обладают следующими признаками: • срочностью (то есть выдаются на определенный срок, до истечения которого заимодавец обычно не может потребовать выплаты долга); • платностью (то есть выдаются под определенные проценты); • возвратностью (кредиты и займы должны быть возращены независимо от того, есть ли у компании прибыль или нет).

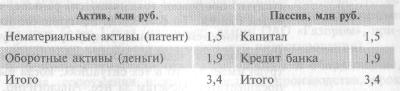

Пример баланса, в структуре пассива которого присутствуют за емные средства Предположим теперь, что Петр (см. пример 2-2) не захотел делать Ге оргия компаньоном. Вместо этого предприятие получило кредит в банке в размере 1, 9 млн рублей под 15% годовых. Тогда баланс будет таким:

39

Разница в стоимости собственного и заемного капитала для организации

Итак, в активе ничего не изменилось. В пассиве же возникло обязательство перед банком, которое составляет примерно 56% от итога пассива баланса. Что же это значит! А это значит, что 56% активов предприятия принадлежат банку. Причем при ликвидации предприятия банк будет претендовать на самые ликвидные активы (в данном случае — денежные средства). |

Последнее изменение этой страницы: 2019-05-06; Просмотров: 727; Нарушение авторского права страницы

а также общие вопросы бухучета (например, учетную полити-ку организации, бухгалтерскую отчетность и др.).

а также общие вопросы бухучета (например, учетную полити-ку организации, бухгалтерскую отчетность и др.).

уставный капитал и обязательства, классификация имущества фирмы

уставный капитал и обязательства, классификация имущества фирмы