|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Резерв сомнительных долгов

В процессе работы любое предприятие сталкивается с ситуа-циями, когда получить оплату с некоторых должников пред-ставляется крайне затруднительным. В результате в балансе формируется задолженность, возможность погашения кото-рой вызывает сомнения (сомнительная задолженность). Сомнительный долг — это дебиторская задолженность, кото-рая не погашена в срок, установленный договором, и не обеспечена соответствующими гарантиями. Резервы по сомнительным долгам создаются для уточнения оценки дебиторской задолженности фирмы. В балансе такая задолженность отражается за вычетом сумм созданных ре- зервов. В конце декабря ЗАО «Винни-Пятачок» создало резерв сомнитель-ных долгов в размере 0, 5 млн руб. Общая величина дебиторской за-долженности составила 10 млн руб. В балансе будет отражена деби-торская задолженность в сумме 9, 5 млн руб. 102

Создание резерва сомнительных долгов

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации определяет, что органи-зация может создать резерв по сомнительному долгу, если выполняются три условия: • задолженность возникла по расчетам за проданную про-дукцию (работы, услуги); • срок погашения задолженности по договору истек; • гарантии погашения задолженности отсутствуют. ЗАО «Винни-Пятачок» была собрана следующая статистическая ин-формация: 1) если дебитор не заплатил за мед в течение одного месяца с да-ты, указанной в договоре, то вероятность неуплаты долга составля-ет 25%; 2) если оплата не была получена через 2 месяца, то вероятность не-уплаты составляет уже 60%; 3) ни один из дебиторов, просрочивших уплату долгов на срок более 2 месяцев, не заплатил за мед. На балансе ЗАО на отчетную дату находятся следующие дебиторы: • «Карло и сын» — 200 сольдо (просрочка уплаты 14 дней); • «Сова лимитед» — 500 сольдо (срок уплаты не наступил); • «Кенга и К » — 100 сольдо (просрочка 4 месяца); • «Осел Иа» — 300 сольдо (просрочка 1 месяц и 10 дней). Итого, дебиторская задолженность составляет 1100 сольдо. Резерв сомнительные долгов создается в размере 330 сольдо (200 х 25% + 300 х 60% + 100 х 100%). В балансе дебиторская задолженность отражается в сумме 770 сольдо (1100 - 330). Величина резерва определяется для каждого сомнительного долга индивидуально, в зависимости от финансового состоя-ния (платежеспособности) должника и оценки вероятности погашения им долга полностью или частично. Нужен ли фирме резерв сомнительных долгов, должна ре-шать сама фирма. Решение о создании резерва и порядок определения его величины надо предусмотреть в учетной политике1. 1 Порядок создания аналогичного резерва в целях налогообложения регулируется положениями главы 25 Налогового кодекса Российской Феде-рации. 103

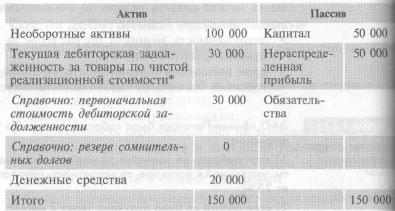

Списание дебиторской задолженности за счет резерва сомнительных долгов Баланс АО «Винни-Пятачок» до создания резерва сомнительных долгов выглядит так (в сальдо):

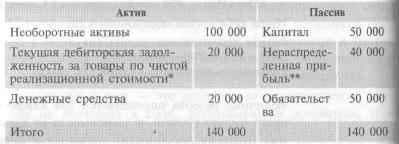

В состав дебиторской задолженности включены три долга по 10 000 саль-до каждый. Сомнительной задолженности среди указанных долгов нет Первоначальная стоимость задолженности равна ее текущей реализаци-онной стоимости. Предположим теперь, что один долг из трех признан сомнительным. АО создает резерв сомнительных долгов но сумму 10 000 сольдо. Ба ланс после создания этого резерва выглядит так (в сальдо):

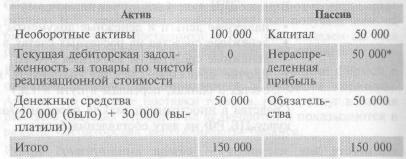

* Текущая реализационная стоимость дебиторской задолженности рав-на ее первоначальной стоимости (30 000 сольдо) минус величина резер-ва сомнительных долгов (10 000 сольдо). ** Создание резерва уменьшает стоимость активов фирмы на 10 000 соль-до (со 150 000 сольдо до 140 000 сольдо). Одновременно уменьшается пассив баланса, а именно — статья «Нераспределенная прибыль». Поче-му происходит уменьшение данной статьи, ведь долг все еще не при-знан безнадежным и пока не списан? Дело в том, что создание резерва приравнивается к фактическому уменьшению суммы дебиторской за-долженности в балансе (было 30 000, стало 20 000). 104 Теперь предположим, что все три дебитора выплатили фирме задолжен-ность (то есть сомнительный долг оказался хорошим). В итоге получим следующий баланс (в сольдо):

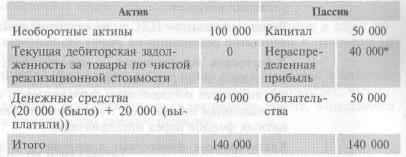

* Резерв будет «восстановлен», то есть включен в прибыль фирмы, ко-торая снова станет 50 000 сольдо (40 000 сольдо плюс 10 000 сольдо восстановленного резерва) А если предположить, что один дебитор все-таки не заплатил, то ба-

* Прибыль фирмы более не уменьшается, поскольку списание долга произошло из ранее сделанного резерва. КРАТКОСРОЧНЫЕ ФИНАНСОВЫЕ ВЛОЖЕНИЯ В этом разделе баланса отражаются данные о вложениях в ак-ции, облигации и другие ценные бумаги, осуществленные на срок не более 1 года. Здесь также показываются суммы займов, предоставленных другим фирмам на срок менее 12 месяцев. Порядок оценки вложений аналогичен порядку, установлен-ному для долгосрочных финансовых вложений (см. главу 3). 105 ДЕНЕЖНЫЕ СРЕДСТВА В данном разделе баланса учитываются: • наличные деньги и денежные документы в кассе; • денежные средства на расчетных счетах в банке; • денежные средства на валютных счетах; • прочие денежные средства (например, на специальных счетах в банках, переводы в пути и т.д.) Средства в иностранной валюте пересчитываются в рубли по курсу ЦБ РФ на дату составления баланса. ТЕРМИНОЛОГИЯ «Входящий» НДС по приобретаемым товарам, работам, услу-гам — сумма НДС, которая указывается в счетах поставщиком и оплачивается покупателем наряду с основной ценой приоб-ретаемых ресурсов. Вычет «входящего» НДС — уменьшение суммы НДС, начис-ленного с реализации на сумму «входящего» НДС. Дебиторская задолженность — задолженность покупателей и заказчиков за отгруженные им товары (работы, услуги); аван-сы, выданные поставщикам; задолженность подотчетных лиц по выданным им авансам; задолженность бюджета и внебюд-жетных фондов перед предприятием. Краткосрочные финансовые вложения — в этом разделе ба-ланса отражаются данные о вложениях в акции, облигации и другие ценные бумаги, осуществленные на срок не более 1 года. ЛИФО (last-in; first-out) — метод списания сырья и материа-лов со склада в производство, который предполагает, что ма-териалы, поступившие на склад позже других, отпускаются в производство самыми первыми. Метод средней стоимости — метод списания сырья и материа-лов со склада в производство, с помощью которого рассчиты-вается средняя себестоимость единицы материала с тем, что бы затем умножить ее на физическое количество отпущенно-го в производство материала. 106 Незавершенное производство — продукция, не прошедшая всех стадий обработки, а также незавершенные или не при-нятые заказчиком работы (услуги). Общие условия вычета входящего НДС — для возмещения «вхо-дящего» НДС необходимо, чтобы ресурс был получен, имелась бы счет-фактура от поставщика, а НДС был выделен во всех расчетных и платежных документах отдельной строкой. Расходы будущих периодов — затраты, понесенные фирмой в отчетном периоде, но относящиеся к будущим периодам. Авансы под будущие поставки товаров, работ, услуг в состав расходов будущих периодов не включаются и показываются в разделе «Дебиторская задолженность» баланса. Резерв сомнительных долгов — создается для уточнения оценки дебиторской задолженности фирмы за поставленные товары, оказанные работы и услуги. В балансе такая деби-торская задолженность отражается за вычетом сумм создан-ных резервов. Сомнительный долг — это дебиторская задолженность, кото-рая не погашена в срок, установленный договором, и не обеспечена соответствующими гарантиями. Товары отгруженные — товары, уже отгруженные в адрес по-купателя, но право собственности на которые к нему еще не перешло. ФИФО ( first - in; first - out ) — метод списания сырья и материалов со склада в производство, который предполагает, что материалы, поступившие на склад раньше других, отпускаются в производство самыми первыми. НОРМАТИВНЫЕ ДОКУМЕНТЫ Положение по бухгалтерскому учету «Учет материально-про-изводственных запасов» ПБУ 5/01, утвержденное приказом Минфина России от 9 июня 2001 г. № 44н; Методические указания по бухгалтерскому учету материаль-но-производственных запасов, утвержденные приказом Мин-фина России от 28 декабря 2001 № 119н. 107 ВОПРОСЫ ДЛЯ ОБСУЖДЕНИЯ, ЗАДАЧИ

Цель: научиться применять методы, ФИФО и средней себестоимости к товарам ЗАО «Винни-Пятачок» закупает мед в Горном Алтае и продает его в Москве в банках по 0, 5 литра. На начало января остатки непрода-ного меда на складе составляли 40 банок по 100 руб. каждая. Данные о закупках: • февраль — 80 банок по 110 руб.; • март — 160 банок по 120 руб.; • май — 120 банок по 130 руб. С января по май было продано 140 банок. Требуется: определить стоимость проданных товаров и остаток то-варов на складе на конец мая: а) по методу ФИФО; б) по методу средней стоимости.

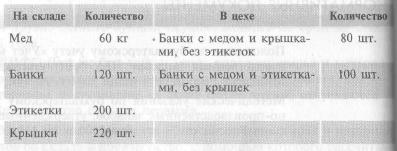

Цель: научиться применять методы, ФИФО и средней себестоимости к оценке запасов и незавершенному производству, определять стоимость готовой продукции ЗАО «Винни-Пятачок» наладило производство собственного меда и закупило 1000 пустых банок (емкостью 0, 5 кг) стоимостью 20 руб-лей каждая. На протяжении последующих трех месяцев компания также трижды приобретала и сам мед: • в первом месяце 100 кг меда по 100 руб. за 1 кг; • во втором 250 кг по 120 руб. за 1 кг; • в третьем 150 кг по 150 руб. за 1 кг. ЗАО приобрело в собственность 1000 крышек по 3 руб. за штуку и 1000 этикеток по 1 руб. Данные на балансовую дату:

Остальные банки с медом, крышками и этикетками были переданы на склад готовой продукции, за исключением 20 банок, которые были разбиты при транспортировке. 108 Требуется: отразить оборотные активы в балансе исходя из того, что ЗАО для оценки материалов и незавершенного производства применяет метод: а) ФИФО; б) средней себестоимости.

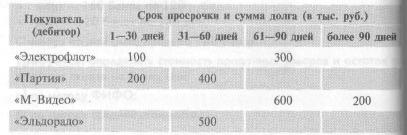

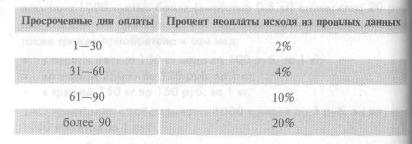

Цель: научиться определять сумму резерва сомнительных долгов ЗАО «Суперкастрюля» провело анализ своей дебиторской задол-женности на конец текущего года. В итоге: Требуется: рассчитать сумму резерва сомнительных долгов исходя

110

Последнее изменение этой страницы: 2019-05-06; Просмотров: 432; Нарушение авторского права страницы Главная | Случайная страница | Обратная связь |