|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Данные, для расчета налоговой базы

период, за который определяется налоговая база (с начала налогового периода нарастающим итогом), сумма доходов от реализации, полученных в отчетном (налоговом) периоде, Сумма расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации, Прибыль (убыток) от реализации, Сумма внереализационных доходов, Сумма внереализационных расходов, Прибыль (убыток) от внереализационных операций, налоговая база за отчетный (налоговый) период, убыток, который был перенесен из предыдущего налогового периода. Действующим налоговым законодательством также предусматривается создание в налоговом учете резервов для исчисления налога на прибыль организаций, таких как: 1. Резерв на ремонт основных средств; 2. Резерв на оплату отпусков; 3. Резерв по сомнительным долгам. Вышеуказанные резервы создаются для равномерного распределения данных расходов в течение налогового периода. Для того чтобы создать резерв на ремонт основных средств, необходимо рассчитать предельную сумму отчислений в него. Данная сумма определяется исходя из периодичности ремонта, стоимости деталей и его сметной стоимости. Поэтому для расчета суммы отчисления в резерв необходимо составить: 1. График ремонта основных средств; 2. Смету расходов на ремонт основных средств. Максимальная сумма резерва, которая может быть учтена при налогообложении прибыли не может превышать среднюю сумму фактических расходов на ремонт основных средств за последние 3 года. Если налогоплательщик уплачивает налог ежемесячно, тогда сумма расходов на ремонт основных средств, включаемых в затраты, определяется как сумма планируемых расходов на ремонт основных средств по смете деленная на 12. Данная сумма уменьшает налогооблагаемую прибыль в конце каждого месяца. Если же налог уплачивается ежеквартально, то сумма расходов на ремонт основных средств определяется как планируемая сумма расходов на ремонт основных средств деленная на 4. Данная сумма уменьшает налогооблагаемую прибыль в конце каждого квартала. Для того чтобы создать резерв на оплату отпусков налогоплательщик при формировании учетной политики для целей налогообложения на предстоящий год должен составить специальный расчет и определить в нем ежемесячный размер отчислений. В первую очередь определяется предполагаемая сумма расходов на оплату труда на предстоящий год, а также предполагаемая сумма расходов на оплату отпусков. После чего определяется процент отчислений, который рассчитывается как отношение предполагаемой суммы расходов на оплату отпусков к сумме планируемых расходов на оплату труда и умножается на 100 %. Налоговым Кодексом сумма отчислений в резерв не ограничена и каждая организация рассчитывает ее самостоятельно, при чем предельная сумма отчислений может превышать предполагаемую годовую сумму расходов на оплату отпусков. Сумма расходов на оплату отпусков исчисляется ежемесячно исходя из фактических расходов организации на оплату труда и процента отчисления, и затем при исчислении налога на прибыль учитывается как сумма за квартал или за месяц. Сумма всех ежемесячных отчислений за налоговый период не может превышать годовую предельную сумму отчислений, которая устанавливается самим налогоплательщиком. В соответствии со ст. 266 НК РФ сумма резерва по сомнительным долгам в налоговом учете определяется по результатам инвентаризации дебиторской задолженности, проведенной в конце предыдущего отчетного (налогового) периода. При этом Налоговый Кодекс РФ определяет зависимость создания резерва от срока возникновения обязательства по уплате должником причитающихся по договору сумм. Инвентаризация дебиторской задолженности проводится для определения сроков возникновения задолженности по каждому дебитору, а также просрочки исполнения обязательств (в днях) на конец отчетного периода, на основании первичных документов и актов сверки взаиморасчетов. Если просроченная задолженность признается безнадежной, то она покрывается за счет данного резерва. Сумма создаваемого резерва исчисляется следующим образом: 1. По сомнительной задолженности со сроком возникновения свыше 90 дней – в сумму резерва включается полная сумма выявленной задолженности; 2. По сомнительной задолженности со сроком возникновения от 45 до 90 дней – 50% от суммы выявленной задолженности; 3. По сомнительной задолженности со сроком возникновения до 45 – данная сумма задолженности не включается в резерв. Если сумма резерва по сомнительным долгам была не полностью использована в отчетном периоде, она может быть перенесена на следующий отчетный (налоговый) период. При этом сумма вновь созданного резерва корректируется на сумму остатка резерва предыдущего отчетного (налогового) периода. Максимальная сумма резерва исчисляется исходя из 10% выручки от реализации за отчетный (налоговый) период. № 38 1. Сущность налогов. Принципы и концепции налогообложения. В соответствии со ст. 8 НК РФ Налог - обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Налоги подразделяются на прямые и косвенные (акциз, НДС). В экономической теории выделяют следующие функции налогов: 1. Стимулирующая функция – направлена на поддержку развития тех или иных экономических процессов. Она реализуется через систему льгот и освобождений. Нынешняя система налогообложения предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителями т. д. Дестимулирующая подфункция налогообложения — направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов (повышение акциза на табак и алкоголь); 2. Перераспределительная функция – состоит в изымании в виде налогов доходов у одной группы населения и передачи их в виде различных социальных выплат другим группам. 3. Фискальная функция – основная функция, направленная на обеспечение государство финансовыми ресурсами. Принципы налогообложения: 1. Принцип эффективности, или нейтральности – налоги должны как можно меньше искажать сложившиеся на рынке отношения, соответствующие условиям свободной конкуренции; 2. Принцип гибкости – связан с реакцией системы налогообложения на изменение экономической конъюктуры. Например, в ситуации инфляции, когда повышается уровень цен, налоги тоже повышаются. 3. Принцип административной простоты – означает то, что налоговая система в целом характеризуется низкими административными издержками, ее прозрачностью и трудностью уклонения от уплаты налогов. 4. Принцип приоритета личности – налоговая система должна быть направлена на формирование равных возможностей, а не на создание равных условий для каждого гражданина. 5. Принцип политической ответственности – означает, что налогоплательщики отчетливо знают, за что именно они платят налоги. 6. Принцип справедливости – налоговое бремя не должно быть чрезмерно тяжелым для одних групп налогоплательщиков и легким – для других. В связи с данным принципом в экономической теории рассматривают вертикальное и горизонтальное равенство. Горизонтальное – означает, что люди одинаково облагаются налогом, что соответствует принципу недискриминации. Вертикальное – означает, что некоторы люди по своему положению должны платить более высокие налоги, чем другие. Например, люди, имеющие более высокий доход должны платить по более высоким ставкам. 2. Содержание правоотношений. Субъективные права и юридические обязанности. Содержание - взаимные субъективные права и юридические обязанности корреспондирующего характера. Субъективное право -мера возможного поведения принадлежащая субъектам права. Правомочия субъектов права: -права на собственные активные действия -право требования - право обратиться за защитой нарушенного права. Юридическая обязанность- предусмотренная нормой права мера должного необходимого поведения. Составляющие юридической обязанности -обязанность активного поведения в интересах уполномоченного лица -необходимость воздержаться от каких-либо действий -обязанность претерпеть меры государственного принуждения в случае нарушения субъективного права. Правоспособность -способность обладать субъективными правами и нести юридическую обязанность. Правоспособность физического лица -потенциальная возможность лица обладающего правом реализовать обязательства и нести юридическую ответственность за свои поступки: -Возникновения с момента рождения -прекращение с момента смерти - не подлежит ограничению (общая, отраслевая) Дееспособность -способность самостоятельно своими действиями приобретать и осуществлять права, создавать для себя обязанности и исполнять их. 3. Налоговый механизм и его структура. Налоговая политика реализуется через налоговый механизм. Налоговый механизм — это совокупность способов и правил налоговых отношений, с помощью которых обеспечиваются достижения целей налоговой политики. Внутреннее содержание налоговой политики формируется в соответствии с сущностью налогов, паритетом двух функций: фискальной и регулирующей, предполагающих равновесие между общегосударственными, корпоративными и личными интересами. Элементы налогового механизма — планирование, регулирование, контроль. Налоговое планирование — экономически обоснованная система прогнозов налоговых поступлений с учетом реальных экономических условий. В зависимости от периода различают планирование: • оперативное; • текущее; • долгосрочное; • стратегическое. Основная задача налогового планирования — обеспечить качественные и количественные показатели программ социально-экономического развития страны на базе действующих налоговых законов. На государственном уровне роль налогового планирования определяет анализ поступления налогов, тенденций и факторов роста налогооблагаемой базы и на этой основе — расчет объемов налоговых поступлений в бюджеты. Налоговое регулирование — система экономических мер оперативного вмешательства в ход воспроизводственных процессов. Принципы налогового регулирования: • экономическая обоснованность; • финансовая целесообразность; • сбалансированность интересов. Основные задачи налогового регулирования — создать общий налоговый климат для внутренней и внешней деятельности организаций, обеспечить преференциальные налоговые условия для стимулирования приоритетных отраслевых и региональных направлений движения капитала. Налоговое регулирование осуществляется разными способами и методами: • способы — льготы и санкции; • методы — инвестиционный налоговый кредит, отсрочка, рассрочка, трансферты и др. Важное средство осуществления политики государства в области регулирования доходов — налоговая ставка. Она определяет процент налоговой базы или ее части, денежная оценка которой является величиной налога. Изменяя ее, правительство может, не изменяя всего массива налогового законодательства, а лишь корректируя установленные станки, проводить налоговое регулирование. Существенный эффект налоговой политики достигается за счет дифференциации налоговых ставок для некоторых категорий налогоплательщиков в отдельных регионах, отдельных отраслей и организаций. Ставка налога обеспечивает относительную мобильность финансового законодательства, позволяет правительству быстро и эффективно сменить приоритеты в политике регулирования доходов. Роль налоговой ставки для осуществления государственной политики состоит в возможности использования разных ставок налогов: пропорциональных, прогрессивных и регрессивных. Особое значение имеют прогрессивные и регрессивные ставки, с помощью которых регулируется не только уровень доходов разных категорий налогоплательщиков, но и формирование доходов бюджетов разных уровней. Благодаря налоговым ставкам централизованная единая налоговая система имеет достаточную гибкость, что обеспечивается ежегодным уточнением ставок налогов и приведением налоговой политики в соответствие реальной экономической конъюнктуре. Наряду с налоговой ставкой эффективным средством реализации налоговой политики служат налоговые льготы. Это связано с тем, что физическим и юридическим лицам, отвечающим установленным требованиям, может быть предоставлено полное или частичное освобождение от налогообложения. Налоговые льготы, применяемые в мировой практике налогообложения, трудно систематизировать, поскольку они могут быть установлены в любых случаях, когда есть заинтересованность государства в развитии предпринимательской деятельности и оно готово стимулировать или, наоборот, не стимулировать определенные отрасли экономики, регионы, виды предпринимательской деятельности. Предоставляя налогоплательщикам те или иные налоговые льготы, государство прежде всего активизирует воздействие налогового регулятора на экономические процессы. Формы и способы предоставления льгот в любом государстве постоянно развиваются. К наиболее типичным формам налоговых льгот относятся, в частности: • полное или частичное освобождение прибыли, дохода или другого объекта от налогообложения; • отнесение убытков на доходы будущих периодов; • применение уменьшенной налоговой ставки; • освобождение от налога (полное или частичное) определенного вида деятельности или дохода от такой деятельности; • освобождение от налога отдельных социальных групп; • отсрочка или рассрочка налоговых платежей. Чаще всего объектом налогового стимулирования становится инвестиционная деятельность. Во многих государствах (в России — до 2002 г.) полностью или частично освобождается от налогообложении прибыль, направляемая на эти цели. С помощью налоговых льгот во многих странах поощряются создание малых предприятий, привлечение иностранного капитала, научно-технические разработки, имеющие фундаментальное значение для дальнейшего развития экономики, экологические Проекты; стимулируется создание новых высокотехнологичных импортозамещающих производств, способствующих выпуску конкурентоспособной продукции для мирового рынка. Применение отдельных налоговых льгот преследует цель смягчить последствия экономических и финансовых кризисов. Для поощрения концентрации капитала, обновления производственных фондов, стимулирования внешнеэкономической деятельности государство использует такие виды налоговой льготы, как отсрочка платежа или освобождение от уплаты налога. К важному элементу налогового механизма относятся налоговые санкции. Они, с одной стороны, служат в руках государства инструментом, с помощью которого обеспечивается безусловное выполнение налогоплательщиком налоговых обязательств, с другой стороны, нацеливают налогоплательщика на использование более эффективных форм хозяйствования. Налоговые санкции представляют собой косвенную форму использования налогового механизма, они непосредственно не воздействуют на эффективность хозяйствования. Кроме того, их действенность определяется эффективностью работы контролирующих органов. Конечная цель налогового регулирования — уравновесить интересы трех субъектов: государства, хозяйствующих субъектов и граждан. Налоговый контроль — комплекс мероприятий по анализу причин отклонений от запланированной величины налоговых поступлений в целях принятия решений о проведении корректирующих мероприятий в области налогообложения, направленных на приближение фактического исполнения к запланированному. Правильно сформированная налоговая политика и достаточно отлаженный налоговый механизм, учитывающий требования к его построению и функционированию, — это необходимое условие эффективного налогообложения. № 39. 1. Инфляция и антиинфляционная политика. Инфляция – повышение общего уровня цен, сопровождающееся обесцениванием денежной единицы. Сущность инфляции – дисбаланс между совокупным предложением и совокупным спросом в сторону повышения последнего, сложившийся одновременно на всех рынках (товарном, денежном и рынке ресурсов). Формы инфляции: 1) Открытая форма инфляции – это когда совокупный спрос превышает совокупное предложение, в результате чего растет общий уровень цен; 2) подавленная (скрытая инфляция) -характеризуется дефицитом товаров при сдерживании роста цен; 3) Сбалансированная инфляция – цены изменяются в одном направлении и примерно одинаковыми темпами во всех секторах экономики. 4) Несбалансированная инфляция – когда в одних секторах цены растут разными темпами, а в других могут сокращаться. Виды инфляции: 1. Умеренная (или ползучая) инфляция – инфляция с темпами до 10% в год. Это низкий темп инфляции, при котором обесценивание денег незначительно. 2. Галопирующая – ограничена рамками от 10 до 100% в год. Деньги обесцениваются довольно быстро, поэтому в качестве цен для сделок используют устойчивую валюту, либо в ценах учитываются ожидаемые темпы инфляции на момент платежа. 3. Гиперинфляция – свыше 100% в год. Обесценивание денег происходит настолько стремительно, что цены цены могут пересчитываться ежедневно и даже несколько раз в день. Типы инфляции: 1. Инфляция спроса – порождается избытком совокупного спроса, за которым по определенным причинам не успевает производство. Избыточный спрос приводит к повышению цен, создаёт возможности для увеличения прибыли предприятий. Предприятия расширяют производство, привлекают дополнительную рабочую силу и экономические ресурсы. Растут денежные доходы владельцев ресурсов, что способствует дальнейшему росту спроса и росту цен. Предположим, что экономика функционирует в условиях полной занятости ресурсов и по каким-либо причинам увеличивается совокупный спрос.

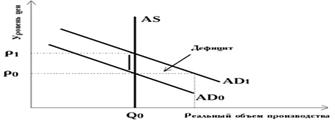

Экономика пытается тратить больше, чем она способна производить, т.е. она стремится к какой-то точке, лежащей за кривой производственных возможностей. Производственный сектор не в состоянии ответить на этот избыточный спрос увеличением реального объема производства, так как он функционирует в условиях полной занятости. Поэтому объем производства остается прежним, а цены увеличиваются, сокращая появившийся дефицит. Причины инфляции спроса: 1. дефицит государственного бюджета и рост внутреннего государственного долга (покрытие дефицита бюджета, происходящее путем займов на денежном рынке); 2. расширение государственного сектора, сопровождающееся увеличением з/п не в связи с ростом производительности труда, а для привлечения и поощрения гос. служащих. 3. Финансирование военных заказов и расширение военно-промышленного комплекса (ВПК). Продукция этого сектора не является объектом производственного и потребительского спроса. Сам же ВПК предъявляет спрос на рынке капитала, труда и на рынке потребительских товаров и услуг. Создается давление на цены в сторону повышения, так как деньги для оплаты военных заказов уеличивают денежную массу, не подкрепленную массой товарной. 4. Эмиссия денег для покрытия дефицита. 2. Инфляция предложения (издержек) – происходит в результате сокращения совокупного предложения в связи с удорожанием издержек производства на единицу продукции.

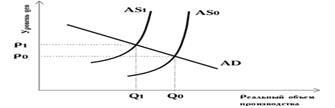

Кривая АS под воздействием роста издержек на единицу продукции сдвигается влево, что вызывает сокращение объема производства при одновременном повышении уровня цен.

Причины: 1. Монополизм фирм, приводящий к росту цен на продукцию; 2. импортируемая инфляция вызывается чрезмерным притоком в страну иностранной валюты и повышением импортных цен; 3. Административное регулирование экономики, например частое изменение правовых норм, изменение процедур регистрации и отчетности фирм, сокращение сроков лицензии, все это увеличивает административные издержки организации, а значит и стоимость продукции. Антиинфляционная политика — это комплекс мер по государственному регулированию экономики, направленный на подавление инфляции. 1. Дефляционная денежно-кредитная политика (регулирование спроса) осуществляется путем ограничения денежного спроса следующими методами: повышением налогообложения в целях роста дохода бюджета и сокращением покупательной способности населения; сокращением государственных расходов, повышением учетной ставки банков, сокращением спроса на кредит и рост сбережений; реализацией ЦБ государственных ценных бумаг, приносящих фиксированный доход. 2. Политика доходов означает установление параллельного контроля за ростом цен и заработной платы путем полного их замораживания или установления пределов их роста. 3. Экономическое стимулирование повышения производительности труда, внедрения новых технологий, путем создания льгот в налогообложении и условиях кредита (включая налоговые каникулы, увеличение норм амортизации и т.д.). 2. Понятие и принципы правотворчества. Соотношение правотворчества и правообразования. Правотворчество - это деятельность уполномоченных субъектов по изданию переработке и отмене нормативно правовых актов, представляющая собой процедуру закрепление норм и принципов естественного права, социальных потребностей интересов граждан в нпа. Правотворчество являются лишь заключительным этапом правообразования. Правообразование - процесс появления, создания новых общественных отношений, включающий в себя анализ и оценку сложившейся деятельности, выработку взглядов и концепции о будущем правовом регулировании, а также собственно правотворчества. Сущность правотворчества состоит в возведении государством воли в закон, то есть формы юридических предписаний имеющих обязательное значение. Цели правотворчества - создание новых норм права; конкретизация существующих правил поведения; детализация правовых предписаний; дополнения существующих правовых норм; отмена устаревших норм права. Принципы правотворчества: демократизм, гласность, профессионализм, законность, научность, связь с практикой, своевременность. 3. История становления и развития налоговой системы России. Становление принципиально новой для Российской Федерации налоговой системы началось в 1992 г. До этого времени, в условиях господства административной системы количество налогов, взимаемых с юридических лиц, было весьма ограниченным. Необходимую сумму налогов государство получало за счет высоких налоговых ставок или прямого изъятия денежных средств предприятий. Будучи собственником основных средств производства, государство полностью управляло экономикой, изымая в бюджет до 80-90% прибыли, создаваемой предприятиями. Доля бюджета составляла более 70% НД. Действовавшая система налогообложения способствовала перераспределению средств от экономически сильных хозяйствующих субъектов к слабым, от хорошо работающих к плохо работающим предприятиям. Основными видами налогов на юридических лиц были налог с оборота, налог на прибыль, таможенные пошлины и гербовый сбор. Кроме того, государство изымало в бюджет почти всю сверхплановую прибыль, а в конце года - неиспользованные средства на счетах государственных предприятий. Что касается налогов с физических лиц, то они сводились в основном к подоходному налогу на сельскохозяйственную продукцию. Ставка подоходного налога была фиксированной, а сам налог пропорциональным. Появление во второй половине 80-х гг. в СССР предприятий других форм собственности (акционерных, кооперативных, с участием иностранного капитала и др.), изменение экономического строя общества создали условия для реформирования налоговой системы. С 1 января 1991 г. был введен в действие Закон СССР «О налогах с предприятий, объединений и организаций», который устанавливал следующие общесоюзные налоги: налог на прибыль, налог с оборота, налог на экспорт и импорт, налог на фонд оплаты труда колхозников, налог на прирост средств, направляемых на потребление, налог на доходы. Коренные преобразования в экономической сфере и развитие рыночных отношений в России привели к необходимости серьезного реформирования налоговой системы. В начале 90-х гг. началась подготовка к налоговой реформе, предусматривающей унификацию и стабильность налогообложения, использование налогов в качестве регуляторов рыночных отношений. При разработке новой налоговой системы был использован опыт других стран, который получил отражение в новом Законе N 2118-1 «Об основах налоговой системы в Российской Федерации», который был принят 27 декабря 1991 г. С 1 января 1992 г. этот Закон вступил в силу. Он определил основные принципы построения налоговой системы, ее структуру, а также права, обязанности и ответственность плательщиков и налоговых органов. Еще раньше, 21 марта 1991 г., был принят Закон N 943-1 «О государственной налоговой службе РФСФР», регулирующий вопросы организации сбора налогов и контроля. Кроме того, были приняты и другие законы и подзаконные акты, устанавливающие порядок исчисления и уплаты конкретных видов налогов и сборов. Принятые изменения были существенным шагом вперед, однако действующая в России с 1992 по 1998 г. налоговая система оказалась несовершенной в силу множества причин, среди которых: нестабильность налогового законодательства; наличие множества нормативных документов, подзаконных актов, регулирующих налоговые отношения, которые часто противоречили друг другу; большое количество налогов (более 100), что затрудняло расчеты плательщиков налогов с бюджетом; высокая налоговая нагрузка, не позволяющая налоговой системе реализовать свою регулирующую функцию, и др. Указанные недостатки были частично устранены с принятием Федерального закона от 31 июля 1998 г. N 147-ФЗ «О введении в действие части первой Налогового кодекса Российской Федерации» (с изменениями и дополнениями от 9 июля 1999 г. N155-ФЗ) и Федерального закона от 5 августа 2000 г. N118-ФЗ «О введении в действие части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах». В настоящее время можно говорить о том, что налоговая система в России приобрела некоторую стабильность и определенность. В частности: - налоговая система основывается на законах, а не на подзаконных актах различных министерств и ведомств, как это было раньше. Налоги и налоговые платежи вводятся и отменяются только представительными органами власти путем принятия соответствующих законодательных актов. Налоговое законодательство опирается на единый закон - Налоговый кодекс, который является документом прямого действия, содержащим основные правила взимания налогов в стране; - налоги четко распределены по уровням бюджетной системы (федеральные, региональные и местные налоги). Региональным и местным органам власти предоставлена налоговая инициатива в рамках закона; - налоговая система России представляет собой сочетание двух равнозначных групп налогов: прямых (на доходы и имущество) и косвенных (на товары и услуги). До 1990 г., как известно, косвенные налоги не имели широкого распространения; - в налоговой системе России появились новые налоги (НДС, налог на имущество, капитал, единый социальный налог и др.), которые не существовали раньше; - налоговая система построена по единым принципам, единому механизму исчисления и сбора налогов. За всеми налогами и сборами осуществляется единый контроль со стороны государственной налоговой службы; - новая налоговая система обеспечивает более справедливое распределение налоговой нагрузки между отдельными категориями граждан и хозяйствующих субъектов; - при налогообложении к плательщикам предъявляются одинаковые требования и создаются равные условия путем определения перечня налогов, унификации ставок, упорядочения льгот и механизма их предоставления. Вводятся специальные статьи, гарантирующие однократность налогообложения. В целом действующая налоговая система призвана выполнять не только фискальную, но и регулирующую и контрольную функции. Сегодня наличие различных видов налогов дает возможность государству вести учет налогоплательщиков по видам облагаемых объектов, стоимости имущества юридических и физических лиц, владельцев и пользователей земли и природных ресурсов; обеспечивать контроль за характером и объемом деятельности предприятий и предпринимателей, инвестициями, за соблюдением ими законности в области формирования, распределения и использования доходов и имущества. Все это является важным инструментом государственного регулирования и стимулирования процесса экономического развития в России. Все налоги, существующие сейчас в России, можно классифицировать по разным признакам. По способам взимания выделяют: 1) прямые налоги (налоги на доходы и имущество), которые взимаются с конкретного физического или юридического лица: а) с юридических лиц: налог на прибыль (доход) организаций; налог на доходы от капитала; налог на имущество организаций; социальные налоги; ресурсные налоги; экологический налог; сбор за право пользования объектами животного мира и водными биологическими ресурсам; б) с физических лиц: налог на имущество физических лиц; подоходный налог с физических лиц; налог на наследование и дарение; гостиничный и курортный сбор; 2) косвенные налоги (заложены в цену товара, оплачиваются покупателем, а вносятся в бюджет продавцом): налог на добавленную стоимость; акцизы; таможенные пошлины; налог с продаж; сборы за покупку валюты; налог на рекламу. В зависимости от того, кто взимает налог и куда он поступает, выделяют федеральные, региональные и местные налоги. №40 1. Система государственного регулирования экономики Одним из важнейших направлений деятельности государства в современной рыночной экономике является регулирование экономики. Система государственное регулирование экономики — это система экономических мероприятий государства, посредством которых оно может воздействовать на социально экономическое развитие общества. Государственное регулирование экономики направлено на достижение следующих целей: 1. создание нормальных условий для функционирования рыночного механизма 2. обеспечение устойчивых темпов роста; 3. регулирование структурных изменений в экономике, вызванных потребностями современной научно технической революции; 4. обеспечение социальной стабильности и социального прогресса; 5. решение экологических проблем. Формы государственного регулирования экономики: 1. Административные методы государственного регулирования через расширение государственной собственности на материальные ресурсы, управление государственными предприятиями, законотворчество; 2. Экономические методы государственного регулирования с помощью различных мер макроэкономической политики. Методы: 1. Прямое вмешательство – принятие законодательных актов, признанных упорядочить и развивать отношения между всеми элементами рыночной системы. Пример: принятие ГК РФ, НК РФ, антимонопольных законов. 2. Косвенное вмешательство – осуществление государственного регулирования посредством использования основных инструментов, таких как налогово-бюджетная и кредитно-денежная политика. Налогово-бюджетная политика — один из основных методов вмешательства государства в экономику с целью уменьшения колебаний бизнес-циклов и обеспечения стабильной экономической системы в краткосрочной перспективе. Основными инструментами данной политики являются доходы и расходы государственного бюджета. Денежно-кредитная политика центрального банка (монетарная политика) — это совокупность государственных мероприятий, регламентирующих деятельность денежно-кредитной системы, рынка ссудных капиталов, порядок безналичных расчетов с целью достижения ряда общеэкономических целей: стабилизации цен, темпов экономического роста, укрепления денежной единицы. 2. Понятие признаки функции государства и формы их осуществления. Функции государства - основные направления его деятельности. Признаки функций - устойчивая предметная деятельность государства в той или иной сфере общественной жизни. -Объективный характер -направлены на выполнение стоящих перед государством целей и задач -реализуется в определенных формах и определенными методами. Формы реализации функции: правотворчество и правоприменение. 1. Это процесс осуществления юридически значимых действий по подготовке, принятию и опубликованию НПА 2. Это организационно-правовая форма государственной деятельности, направленная на реализацию правовых предписаний в жизнь. Методы реализации – убеждение, принуждение, координация, поощрение. 3. Земельный налог: понятие, элементы Земельный налог (далее в настоящей главе - налог) устанавливается настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований, вводится в действие и прекращает действовать в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территориях этих муниципальных образований. Налогоплательщиками налога признаются организации и физические лица, обладающие земельными участками, признаваемыми объектом налогообложения в соответствии со ст. 389 НК, на праве собственности, праве постоянного пользования или праве пожизненного наследуемого владения, если иное не установлено НК. Не признаются налогоплательщиками организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования, или переданных им по договору аренды. Не признаются объектом налогообложения: 1) земельные участки, изъятые из оборота в соответствии с законодательством Российской Федерации; 2) земельные участки, ограниченные в обороте в соответствии с законодательством РФ, которые заняты особо ценными объектами культурного наследия народов РФ, объектами, историко-культурными заповедниками,; 4) земельные участки из состава земель лесного фонда; 5) земельные участки, ограниченные в обороте в соответствии с законодательством РФ, занятые находящимися в государственной собственности водными объектами в составе водного фонда; 6) земельные участки, входящие в состав общего имущества многоквартирного дома. Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения в соответствии со ст. 389 НК - Налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом. - Налогоплательщики-организации определяют налоговую базу самостоятельно на основании сведений государственного кадастра недвижимости о каждом земельном участке, принадлежащем им на праве собственности или праве постоянного пользования. - Для налогоплательщиков – физ. лиц налоговая база определяется налоговыми органами Налоговая база уменьшается на не облагаемую налогом сумму в размере 10 000 руб.на одного налогоплательщика на территории одного муниципального образования (городов федерального значения) в отношении земельного участка, находящегося в собственности, постоянном пользовании следующих категорий налогоплательщиков: 1) Героев Советского Союза, Героев РФ, полных кавалеров ордена Славы; 2) инвалидов I и II групп инвалидности; 3) инвалидов с детства; 4) ветеранов и инвалидов Великой Отечественной войны, а также ветеранов и инвалидов боевых действий; 7) физ. лиц, получивших или перенесших лучевую болезнь или ставших инвалидами в результате испытаний, учений и иных работ, связанных с ядерными установками. Налоговая база в отношении земельных участков, находящихся в общей долевой собственности, определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, пропорционально его доле в общей долевой собственности.

|

Последнее изменение этой страницы: 2019-05-08; Просмотров: 217; Нарушение авторского права страницы