|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

УЧЕБНО-МЕТОДИЧЕСКИЙ КОМПЛЕКС. ПО НАУЧНО-ИССЛЕДОВАТЕЛЬСКОЙ ПРАКТИКЕ ИСтр 1 из 4Следующая ⇒

УЧЕБНО-МЕТОДИЧЕСКИЙ КОМПЛЕКС ПО НАУЧНО-ИССЛЕДОВАТЕЛЬСКОЙ ПРАКТИКЕ И ПРЕДДИПЛОМНОЙ ПРАКТИКЕ ПО НАПРАВЛЕНИЮ «МЕНЕДЖМЕНТ»

Москва 2017

ВВЕДЕНИЕ Учебно-методический комплекс по научно-исследовательской и преддипломной практикам выпускников предназначен для магистрантов Российского экономического университета имени Г.В. Плеханова, обучающихся по направлению «Менеджмент». В учебно-методическом комплексе последовательно раскрываются основные положения и требования к прохождению магистрантами научно-исследовательской и преддипломной практик, организации и проведению защиты отчетов и подготовки информационной базы для написания магистерской диссертации.

Методика суммарно-индексной оценки Эффективности системы управления организации Данная методика позволяет производить расчет итоговой оценки эффективности системы управления и охарактеризовать общую тенденцию в ее динамике. Единым синтетическим показателем может служить индекс (коэффициент) эффективности управленческого труда, отражающий значимость индексов экономичности и результативности управленческого труда. При экспериментальных расчетах вышеупомянутые показатели возможно оценивать при различных базисах. Показатели можно сравнивать по данным одной или нескольких организаций за ряд лет, фактический показатель сопоставлять с плановым, показатель оцениваемой организации сравнивать с базисным (в качестве последнего выбираются либо средние данные по стратегической группе конкурентов, либо данные по основному конкуренту, либо желаемый уровень показателей). По данной методике рассчитывают:

– 4 показателя экономичности управления и суммарный индекс экономичности – Уэк; – 4 показателя результативности управления и суммарный индекс результативности – Ур; – суммарный индекс общей эффективности управления организацией – Уэф. Расчет показателей экономичности управления в одной из торговых организаций представлен в табл. 1.

Т а б л и ц а 1 Балльная оценка эффективности системы Управления производством

Эффективность системы управления производством рассчитывается как отношение фактически достигнутых критериальных показателей к базисным значениям конечных результатов деятельности, взвешенных с помощью весовых коэффициентов и функций стимулирования относительно нормативного значения эффективности, равного 100 баллам. Методика базируется на методах экономического анализа, экспертных оценках, балльном методе и теории классификации. Принципиальные положения оценки эффективности системы управления производством заключается в следующем. 1. Оценка осуществляется с помощью определенного перечня экономических, социальных и функциональных показателей, отбираемых методами экспертных оценок и корреляционного анализа и характеризующих конечные результаты деятельности предприятия. 2. Вводится экономическое стимулирование достижения конечных результатов с наименьшими затратами ресурсов и высоким качеством продукции и управления. Оно реализуется путем введения математических функций стимулирования, отражающих закономерности хозяйственной деятельности предприятия. 3. Соизмерение различных экономических и социальных показателей с учетом их важности осуществляется в комплексном показателе эффективности системы управления с помощью весовых коэффициентов, определенных методом экспертных оценок и ранговой корреляции. 4. Комплексный показатель эффективности рассчитывается в виде суммы баллов с приведением к процентной шкале измерения (100 баллам). Комплексный показатель рассчитывается путем суммирования частных показателей эффективности, отражающих конечные результаты производства, использование ресурсов, социальную деятельность, результативность персонала. Частные показатели определяются по результатам выполнения экономических и социальных показателей путем умножения процентов их выполнения на весовые коэффициенты. Весовой коэффициент показывает относительную важность экономического или социального показателя в общей совокупности показателей эффективности. Полученное значение в баллах отражает «вклад» конкретного частного показателя в эффективность системы управления. Номенклатура экономических и социальных показателей устанавливается на основе изучения нормативно-законодательных актов рыночной экономики, форм и инструкций по составлению статистической и оперативной отчетности, при этом учитывается отраслевая специфика организации как объекта исследования. Численные значения экономических и социальных показателей определяются из плановых документов, форм статистической и оперативной отчетности и рассчитываются в виде процентного отношения фактического значения к базисному конечному результату:

(1) где xi – процентное отношение i-того частного показателя эффективности, %; Полученное в результате расчета численное значение (xi) свидетельствует о степени достижения конечного результата (выполнение, перевыполнение, недовыполнение) и должно иметь различную экономическую оценку. Известно, что важнейшей задачей рыночной экономики является достижение конечного результата с наименьшими затратами ресурсов и высоким качеством продукции. Стимулирование реализуется путем введения в оценку эффективности управления скорректированных значений показателя по формуле (2): где Уi – численное значение скорректированного i-того показателя конечного результата, %; При 100%-ном выполнении базисного показателя скорректированный показатель также должен быть равен 100%, а при отклонении рассчитывается по конкретной функции стимулирования в зависимости от важности и экономического значения показателя. Анализ функций с точки зрения затрат труда и точности результатов, использования различных функций в хозяйственной практике доказывает целесообразность применения четырех основных функций стимулирования. Стимулирование по «линейной восходящей» (у = х), когда поощряется каждый процент достижения конечного результата, а при недовыполнении принимается фактическое значение (рис. 1). Наиболее простой случай стимулирования – «процент за процент».

Рис. 1. Стимулирование по «линейной восходящей» функции

Стимулирование по «линейной нисходящей» (У = 200 – Х), когда поощряется достижение результата с наименьшими затратами ресурсов, а за перерасход ресурсов начисляется меньшее число баллов (рис. 2). Постоянный коэффициент, равный 200, позволяет при Х = 100 иметь эквивалентное значение скорректированного показателя У = 100. Эта функция применима для таких ресурсных показателей, как затраты на 1 руб. товарной продукции, фонд заработной платы, текучесть рабочих кадров, потери рабочего времени.

Рис. 2. Стимулирование по «линейной нисходящей» функции

Рис. 3. Стимулирование по функции «пирамида»

Стимулирование по «пирамиде» (рис. 3) осуществляется, когда поощряется только 100% достижение конечного результата и не поощряется недовыполнение или перевыполнение. При этом до 100% численное значение скорректированного показателя определяется по формуле У = Х, а при Х >

100% – по формуле: у =200 – х. Функция обратного стимулирования («штрафных санкций») (рис. 4) предусматривает начисление процентов по формуле У = = – Х, когда численное значение указанного показателя приводит к негативным явлениям в производстве и управлении. Например, брак, хищение материальных ценностей, производственный травматизм, нарушение трудовой дисциплины. Эти показатели не планируются, но они учитываются в виде штрафных санкций.

Рис. 4. Функция обратного стимулирования

Весовые коэффициенты вводятся для ранжирования важности частных показателей эффективности. Весовые коэффициенты (Вi) характеризуют относительную важность показателей в их совокупности и прямо пропорционально влияют на величину частных показателей эффективности работы. Весовые коэффициенты определяются методом экспертных оценок путем ранжирования показателей с присвоением им удельных весов в долях единицы. Они определяются группой экспертов, состоящей из ученых-экономистов, начальников плановых отделов предприятий, линейных руководителей высшего и среднего звена, с помощью анкетного опроса. Обработка результатов производится методами ранговой корреляции. При этом целесообразно оговорить определенную долю показателей конечных результатов деятельности предприятия в размере не менее 0,5, оставив на показатели результативности труда и социальной эффективности удельный вес 0,5. В этом случае будет соблюдаться паритет результатов экономического и социального развития предприятия. Частные показатели эффективности характеризуют вклад того или иного показателя в общую эффективность работы. Расчет частных показателей осуществляется на основе скорректированных значений показателей и весовых коэффициентов по формуле (3):

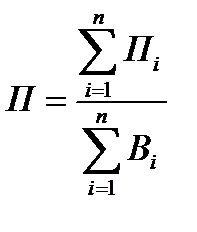

где Пi – значение i-того частного показателя эффективности управления, балл; Вi – весовой коэффициент i-того частного показателя, доли. Комплексный показатель эффективности управления (П, в баллах) является средним арифметическим отношением суммы частных показателей к сумме весовых коэффициентов.

где n – число частных показателей эффективности. Оценка итогового значения комплексного показателя эффективности зависит от его численного значения: - менее 95 баллов – неудовлетворительная оценка; - в диапазоне от 95 до 100 баллов – удовлетворительная, имеются резервы по производительности и качеству работы; - в диапазоне от 100 до 105 баллов выполнены все частные показатели – хорошая оценка; - более 105 баллов – общая оценка «отлично». Рассмотрим пример расчета эффективности системы управления конкретного предприятия пищевой промышленности ОАО «Нива-Верховье» (табл. 3) . Исходные данные для расчета определены из форм статистической отчетности предприятия за год (третья и четвертая графы слева). Расчет процентного отношения, скорректированного значения частных и комплексного показателей эффективности произведен по формулам, приведенным выше. Как видно из табл. 3, итоговое значение комплексного показателя эффективности системы управления составило 99,13 баллов, что свидетельствует об удовлетворительной работе предприятия. Из 12 выполнено 5 главных критериальных показателей: чистая прибыль, денежная выручка, производительность труда, широта ассортимента, объем освоенных инвестиционных средств. Отклонения в худшую сторону сложились по таким показателям, как рентабельность, потери рабочего времени, уровень трудовой дисциплины, соотношение темпов роста производительности труда и заработной платы, фондоотдача. На эти показатели руководству следует обратить особое внимание. Основными мероприятиями по повышению эффективности системы управления должны стать: совершенствование системы управления затратами с целью снижения себестоимости продукции, изменение системы оплаты труда с целью развития ее мотивационного механизма, оптимизация системы использования основных средств производства.

Общие положения Настоящая методика разработана в целях обеспечения единого методологического подхода к анализу финансового состояния предприятия. Результатом такого анализа является комплексная оценка финансового состояния предприятия, позволяющая не только определить платежеспособность и финансовую устойчивость предприятия на момент проведения анализа, но и своевременно сигнализировать о негативных тенденциях в деятельности предприятия. Источниками информации для анализа деятельности предприятия является бухгалтерская отчетность, в некоторых случаях, при анализе деятельности контрагентов, возможно использование публикуемой отчетности. В составе бухгалтерской отчетности для анализа должны быть представлены следующие документы:

Применение методики заключается в проведении анализа на основании аналитических таблиц. Показатели бухгалтерского баланса и отчета о прибылях и убытках позволяют сделать общую оценку предприятия, проанализировать динамику оценочных показателей, структуру статей баланса, основные направления хозяйственно-финансовой деятельности предприятия, выявить тенденции в изменении финансового состояния и факторы, влияющие на эти изменения. Используются стандартные приемы финансового анализа: горизонтальный и вертикальный анализ, коэффициентный анализ, а также сравнение с нормативными значениями. Горизонтальный анализ проводится для получения общего представления о развитии предприятия, он позволяет оценить и проследить динамику относительного изменения различных групп активов и пассивов по сравнению с предшествующим периодом: произошло ли изменение удельного веса какого-либо из разделов баланса или группы статей. Цель вертикального анализа заключается в расчете долей и выявлении тех строк баланса, которые имеют наибольший удельный вес валюте баланса. В связи с большой зависимостью ряда показателей от специфики предприятий, отраслевой принадлежности и невозможностью установления оптимальных значений для каждого конкретного случая, оценка результатов показателей рентабельности, оборачиваемости и финансовых результатов основана на сравнении их значений в динамике. Данная методика представляет интерес как для коммерческих предприятий в целях проведения внутреннего финансового анализа, так и для потенциальных контрагентов и акционеров предприятия – для оценки его финансовой устойчивости и принятия необходимых управленческих решений в отношении данного предприятия. Таблица: Группировка активов по степени ликвидности

Пассивы баланса группируются по степени срочности их оплаты: Таблица: Группировка пассивов по сроку погашения

Для анализа ликвидности баланса составляется таблица. В графы этой таблицы фиксируются данные на начало и конец отчетного периода из сравнительного аналитического баланса по группам актива и пассива. При сопоставлении итогов этих групп определяются абсолютные величины платежных излишков или недостатков на начало и конец отчетного периода. Таблица: Структура активов и пассивов по классу ликвидности

Для определения ликвидности баланса сопоставляются итоги вышеприведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если выполняются условия, приведенные в графе "Рекомендуемые значения" (таблица «Проверка выполнения условия ликвидности баланса»). Таблица: Проверка выполнения условия ликвидности баланса

Проводимый по изложенной схеме анализ ликвидности баланса является приближенным. В целях детального анализа баланса применяются наиболее значимые показатели ликвидности, представленные в таблице «Группа показателей ликвидности и платежеспособности». Таблица: Группа показателей ликвидности и платежеспособности

Для расчета и оценки показателей ликвидности предлагается расчетно-аналитическая таблица. Динамика показателей характеризуется величинами абсолютной и относительной разницы, при этом относительная величина рассчитывается как процентное отношение абсолютного отклонения к значению на начало периода. Таблица: Группа показателей финансовой устойчивости

Для расчета и оценки показателей финансовой устойчивости предлагается расчетно-аналитическая таблица «Анализ финансовой устойчивости предприятия». В таблице представлен расчет и анализ перечисленных коэффициентов, а также анализ динамики расчетных данных, позволяющие оценить степень финансовой устойчивости предприятия. Таблица: Анализ финансовой устойчивости предприятия

Анализ деловой активности Анализ деловой активности предприятия производится с целью выяснения эффективности его текущей деятельности и результативности использования его материальных, трудовых и финансовых ресурсов. Данная группа показателей характеризует скорость оборота всех, либо разных элементов оборотных активов и обязательств. Показатели оборачиваемости разных средств рассчитываются как отношение выручки от реализации продукции к среднегодовой стоимости различных групп средств предприятия, рассчитанной по упрощенному варианту – путем расчета средней на основании данных на начало и конец периода. Показатели оборачиваемости, представленные в таблице «Группа показателей деловой активности», показывают: сколько раз за анализируемый период оборачиваются те или иные активы предприятия или сколько денежных единиц реализованной продукции принесла каждая денежная единица активов. Таблица: Группа показателей деловой активности

Анализ показателей оборачиваемости производится с помощью расчетно-аналитической таблицы «Анализ оборачиваемости средств предприятия», в которой для сравнения коэффициенты оборачиваемости на начало года рассчитываются по выручке прошлого года. Таблица: Анализ оборачиваемости средств предприятия

Анализ рентабельности Показатели рентабельности отражают, насколько эффективно предприятие использует свои средства в целях получения прибыли. В процессе анализа рассчитываются основные показатели рентабельности. Экономическая интерпретация этих показателей – сколько рублей прибыли приходится на один рубль доходов или на один рубль расходов. Данные показатели представлены в таблице «Группа показателей рентабельности предприятия». Таблица: Группа показателей рентабельности предприятия

Все показатели рентабельности средств предприятия анализируются в таблице «Анализ рентабельности и эффективности предприятия», причем каждый показатель рентабельности той или иной группы средств характеризует отдельный аспект результативности вложений, в совокупности формируется комплексное представление о рентабельности предприятия. Таблица: Анализ рентабельности и эффективности предприятия

Таблица: Анализ структуры и динамики изменения прибыли предприятия

Таблица: Рейтинговая оценка предприятия

УЧЕБНО-МЕТОДИЧЕСКИЙ КОМПЛЕКС |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-05-08; Просмотров: 216; Нарушение авторского права страницы

СОДЕРЖАНИЕ

СОДЕРЖАНИЕ ,

,  – фактическое значение i-того экономического и социального показателя конечного результата за отчетный период, нат. ед.;

– фактическое значение i-того экономического и социального показателя конечного результата за отчетный период, нат. ед.;  – базисное значение i-того показателя конечного результата (план, норматив, факт предыдущего периода) за отчетный период, нат. ед.;

– базисное значение i-того показателя конечного результата (план, норматив, факт предыдущего периода) за отчетный период, нат. ед.; , (2)

, (2) – математическая функция стимулирования i-того показателя.

– математическая функция стимулирования i-того показателя. , (3)

, (3) , (4)

, (4)