|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Показатели результативности управления ⇐ ПредыдущаяСтр 4 из 4

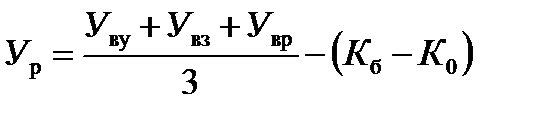

Единый суммарный индекс результативности аппарата управления (УР ) вычисляем по формуле (2):

Общая эффективность управления может быть вычислена по формуле (3): УЭФ = УР + (1 – УЭК) . (3)

Балльная оценка эффективности системы Управления производством

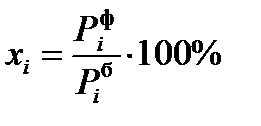

Эффективность системы управления производством рассчитывается как отношение фактически достигнутых критериальных показателей к базисным значениям конечных результатов деятельности, взвешенных с помощью весовых коэффициентов и функций стимулирования относительно нормативного значения эффективности, равного 100 баллам. Методика базируется на методах экономического анализа, экспертных оценках, балльном методе и теории классификации. Принципиальные положения оценки эффективности системы управления производством заключается в следующем. 1. Оценка осуществляется с помощью определенного перечня экономических, социальных и функциональных показателей, отбираемых методами экспертных оценок и корреляционного анализа и характеризующих конечные результаты деятельности предприятия. 2. Вводится экономическое стимулирование достижения конечных результатов с наименьшими затратами ресурсов и высоким качеством продукции и управления. Оно реализуется путем введения математических функций стимулирования, отражающих закономерности хозяйственной деятельности предприятия. 3. Соизмерение различных экономических и социальных показателей с учетом их важности осуществляется в комплексном показателе эффективности системы управления с помощью весовых коэффициентов, определенных методом экспертных оценок и ранговой корреляции. 4. Комплексный показатель эффективности рассчитывается в виде суммы баллов с приведением к процентной шкале измерения (100 баллам). Комплексный показатель рассчитывается путем суммирования частных показателей эффективности, отражающих конечные результаты производства, использование ресурсов, социальную деятельность, результативность персонала. Частные показатели определяются по результатам выполнения экономических и социальных показателей путем умножения процентов их выполнения на весовые коэффициенты. Весовой коэффициент показывает относительную важность экономического или социального показателя в общей совокупности показателей эффективности. Полученное значение в баллах отражает «вклад» конкретного частного показателя в эффективность системы управления. Номенклатура экономических и социальных показателей устанавливается на основе изучения нормативно-законодательных актов рыночной экономики, форм и инструкций по составлению статистической и оперативной отчетности, при этом учитывается отраслевая специфика организации как объекта исследования. Численные значения экономических и социальных показателей определяются из плановых документов, форм статистической и оперативной отчетности и рассчитываются в виде процентного отношения фактического значения к базисному конечному результату:

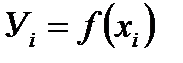

(1) где xi – процентное отношение i-того частного показателя эффективности, %; Полученное в результате расчета численное значение (xi) свидетельствует о степени достижения конечного результата (выполнение, перевыполнение, недовыполнение) и должно иметь различную экономическую оценку. Известно, что важнейшей задачей рыночной экономики является достижение конечного результата с наименьшими затратами ресурсов и высоким качеством продукции. Стимулирование реализуется путем введения в оценку эффективности управления скорректированных значений показателя по формуле (2): где Уi – численное значение скорректированного i-того показателя конечного результата, %; При 100%-ном выполнении базисного показателя скорректированный показатель также должен быть равен 100%, а при отклонении рассчитывается по конкретной функции стимулирования в зависимости от важности и экономического значения показателя. Анализ функций с точки зрения затрат труда и точности результатов, использования различных функций в хозяйственной практике доказывает целесообразность применения четырех основных функций стимулирования. Стимулирование по «линейной восходящей» (у = х), когда поощряется каждый процент достижения конечного результата, а при недовыполнении принимается фактическое значение (рис. 1). Наиболее простой случай стимулирования – «процент за процент».

Рис. 1. Стимулирование по «линейной восходящей» функции

Стимулирование по «линейной нисходящей» (У = 200 – Х), когда поощряется достижение результата с наименьшими затратами ресурсов, а за перерасход ресурсов начисляется меньшее число баллов (рис. 2). Постоянный коэффициент, равный 200, позволяет при Х = 100 иметь эквивалентное значение скорректированного показателя У = 100. Эта функция применима для таких ресурсных показателей, как затраты на 1 руб. товарной продукции, фонд заработной платы, текучесть рабочих кадров, потери рабочего времени.

Рис. 2. Стимулирование по «линейной нисходящей» функции

Рис. 3. Стимулирование по функции «пирамида»

Стимулирование по «пирамиде» (рис. 3) осуществляется, когда поощряется только 100% достижение конечного результата и не поощряется недовыполнение или перевыполнение. При этом до 100% численное значение скорректированного показателя определяется по формуле У = Х, а при Х >

100% – по формуле: у =200 – х. Функция обратного стимулирования («штрафных санкций») (рис. 4) предусматривает начисление процентов по формуле У = = – Х, когда численное значение указанного показателя приводит к негативным явлениям в производстве и управлении. Например, брак, хищение материальных ценностей, производственный травматизм, нарушение трудовой дисциплины. Эти показатели не планируются, но они учитываются в виде штрафных санкций.

Рис. 4. Функция обратного стимулирования

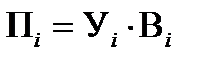

Весовые коэффициенты вводятся для ранжирования важности частных показателей эффективности. Весовые коэффициенты (Вi) характеризуют относительную важность показателей в их совокупности и прямо пропорционально влияют на величину частных показателей эффективности работы. Весовые коэффициенты определяются методом экспертных оценок путем ранжирования показателей с присвоением им удельных весов в долях единицы. Они определяются группой экспертов, состоящей из ученых-экономистов, начальников плановых отделов предприятий, линейных руководителей высшего и среднего звена, с помощью анкетного опроса. Обработка результатов производится методами ранговой корреляции. При этом целесообразно оговорить определенную долю показателей конечных результатов деятельности предприятия в размере не менее 0,5, оставив на показатели результативности труда и социальной эффективности удельный вес 0,5. В этом случае будет соблюдаться паритет результатов экономического и социального развития предприятия. Частные показатели эффективности характеризуют вклад того или иного показателя в общую эффективность работы. Расчет частных показателей осуществляется на основе скорректированных значений показателей и весовых коэффициентов по формуле (3):

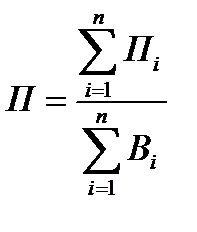

где Пi – значение i-того частного показателя эффективности управления, балл; Вi – весовой коэффициент i-того частного показателя, доли. Комплексный показатель эффективности управления (П, в баллах) является средним арифметическим отношением суммы частных показателей к сумме весовых коэффициентов.

где n – число частных показателей эффективности. Оценка итогового значения комплексного показателя эффективности зависит от его численного значения: - менее 95 баллов – неудовлетворительная оценка; - в диапазоне от 95 до 100 баллов – удовлетворительная, имеются резервы по производительности и качеству работы; - в диапазоне от 100 до 105 баллов выполнены все частные показатели – хорошая оценка; - более 105 баллов – общая оценка «отлично». Рассмотрим пример расчета эффективности системы управления конкретного предприятия пищевой промышленности ОАО «Нива-Верховье» (табл. 3) . Исходные данные для расчета определены из форм статистической отчетности предприятия за год (третья и четвертая графы слева). Расчет процентного отношения, скорректированного значения частных и комплексного показателей эффективности произведен по формулам, приведенным выше. Как видно из табл. 3, итоговое значение комплексного показателя эффективности системы управления составило 99,13 баллов, что свидетельствует об удовлетворительной работе предприятия. Из 12 выполнено 5 главных критериальных показателей: чистая прибыль, денежная выручка, производительность труда, широта ассортимента, объем освоенных инвестиционных средств. Отклонения в худшую сторону сложились по таким показателям, как рентабельность, потери рабочего времени, уровень трудовой дисциплины, соотношение темпов роста производительности труда и заработной платы, фондоотдача. На эти показатели руководству следует обратить особое внимание. Основными мероприятиями по повышению эффективности системы управления должны стать: совершенствование системы управления затратами с целью снижения себестоимости продукции, изменение системы оплаты труда с целью развития ее мотивационного механизма, оптимизация системы использования основных средств производства.

Последнее изменение этой страницы: 2019-05-08; Просмотров: 264; Нарушение авторского права страницы Главная | Случайная страница | Обратная связь | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

. (2)

. (2) – понизилась на 7%.

– понизилась на 7%. – повысится на 28%.

– повысится на 28%.

= 0,93 + (1 – 1,11) = 0,82 – понизилась на 18%.

= 0,93 + (1 – 1,11) = 0,82 – понизилась на 18%. = 1,28 + (1 – 0,95) = 1,33 – повысится на 33%.

= 1,28 + (1 – 0,95) = 1,33 – повысится на 33%. ,

,  – фактическое значение i-того экономического и социального показателя конечного результата за отчетный период, нат. ед.;

– фактическое значение i-того экономического и социального показателя конечного результата за отчетный период, нат. ед.;  – базисное значение i-того показателя конечного результата (план, норматив, факт предыдущего периода) за отчетный период, нат. ед.;

– базисное значение i-того показателя конечного результата (план, норматив, факт предыдущего периода) за отчетный период, нат. ед.; , (2)

, (2) – математическая функция стимулирования i-того показателя.

– математическая функция стимулирования i-того показателя. , (3)

, (3) , (4)

, (4)