|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Роль качества продукции в производственно-Хозяйственной деятельности предприятияСтр 1 из 14Следующая ⇒

Содержание

Введение 1 Роль качества продукции в производственно-хозяйственной деятельности предприятия 1.1 Понятие и значение категории качества продукции 1.2 Качество как важнейшее условие повышения конкурентоспособности продукции 1.3 Система менеджмента качества продукции на предприятии 2 Характеристика и анализ производственно-хозяйственной деятельности ЗАО «Атлант» 2.1 Общая характеристика предприятия и его организационно-управленческая структура 2.1.1 История создания и развития предприятия 2.1.2 Организационная структура управления предприятием 2.1.3 Характеристика выпускаемой продукции и рынков сбыта 2.2 Анализ основных технико-экономических показателей деятельности предприятия 2.2.1 Анализ плана производства и реализации продукции 2.2.2 Анализ себестоимости продукции 2.2.3 Анализ прибыли 2.2.4 Анализ использования основных фондов 2.2.5 Анализ использования оборотных средств 2.2.6 Анализ показателей по труду и заработной плате 2.2.7 Анализ показателей качества продукции 2.2.8 Анализ конкурентоспособности продукции 3 Мероприятия по улучшению качества продукции на предприятии 3.1 Организационно-технические мероприятия по совершенствованию системы менеджмента качества 3.2 Применение электронного блока управления в производстве двухкамерного холодильника 3.2.1 Характеристика устройства и существующие методы управления температурным режимом 3.2.2 Конструкция и описание составляющих электронного блока 3.2.3 Расчет экономических показателей применения блока 4 Социально-экономические методы управления качеством продукции. 4.1 Роль охраны труда в повышении качества продукции 4.2 Социально-экономические методы в системе охраны труда 4.3 Мероприятия по оптимизации условий труда на предприятии Заключение Список литературы Приложение А Схема организационной структуры ОУК Приложение Б Организационная структура управления ЗАО «Атлант» Введение

Развивающиеся рыночные отношения коренным образом изменяют условия функционирования предприятий и организаций всех форм собственности. От директивно-распорядительных механизмов с жестко определенной системой ограничений хозяйственной деятельности экономика переходит к рыночной модели, где решающее значение приобретают спрос и предложение, конкуренция, свобода предприятия в выборе стратегии и тактики своего развития. Рыночные процессы непосредственно влияют на валютные курсы, уровень цен, кредитную политику, условия страхования. Показателем эффективности и основной целью деятельности предприятия в условиях рыночной экономики является прибыль. Однако обеспечение успешного функционирования предприятия в течение длительного времени связано также с реализацией целого ряда других целей. Решающую роль здесь играют: повышение качества продукции, обеспечение эффективности инвестиций, повышение квалификации всех категорий персонала, достижение высокого уровня технологичности производства. Работа предприятий в этих направлениях выводит их в новые условия, где главным регулятором становится рынок. Это создает объективные предпосылки для перестройки систем управления производства на принципах маркетинга – рыночной концепции управления, где важнейшим фактором конкурентоспособности продукции выступает качество продукции. Особое значение проблемы качества продукции определяется тем, что она является комплексной и затрагивает интересы как производителей, так и потребителей, общества в целом. В дипломной работе объектом исследования является закрытое акционерное общество «Атлант» – единственное предприятие в Республике Беларусь, которое выпускает холодильную технику бытового назначения и автоматические стиральные машины, а также специализируется на производстве компрессоров к бытовым холодильникам и морозильникам, электрочайников, изготовлении специального оборудования для собственного производства, продукции станкостроения. Целью работы является разработка мероприятий по повышению качества выпускаемой продукции на основании теоретических исследований проблемы, анализа её состояния на предприятии. Для достижения поставленной цели требуется решить следующие задачи: - исследовать теоретические аспекты качества продукции; - дать общую характеристику предприятия и его производственно-хозяйственной деятельности; - проанализировать основные технико-экономические показатели; - провести анализ качества и конкурентоспособности продукции; - разработать мероприятия по улучшению качества продукции. Роль качества продукции в производственно-Хозяйственной деятельности предприятия Оценка эффективности работы СМК Мониторинг информации, касающийся удовлетворенности потребителей - один из способов измерения результативности СМК. Измерение и мониторинг удовлетворенности потребителей базируется на анализе информации, связанной с потребителями, и оценивается не реже одного раза в полугодие и отражается в отчете по удовлетворенности. Методами получения информации для оценки удовлетворенности потребителей являются анкетирование потребителей и работа с обращениями, жалобами и претензиями. Объектами оценки удовлетворенности потребителей могут быть выбраны: - качество продукции; - взаимодействие с потребителями; - процесс поставки; - процесс гарантийного и послегарантийного обслуживания; - другие в зависимости от целей и задач исследования. Проводится анкетирование: - конечных потребителей техническими, функциональными и эргономическими характеристиками продукции; эффективностью выполнения сервисного обслуживания выпускаемой МЗХ бытовой техники; - дилеров и торговых организаций работой с МЗХ. Внутренние аудиты проводятся с целью обеспечения уверенности руководства в том, что СМК: а) соответствует требованиям СТБ ИСО 9001 и требованиям, установленным в документах СМК; б) внедрена результативно и поддерживается в рабочем состоянии. Объектами внутреннего аудита являются СМК, процессы и продукция. Внутренние аудиты проводятся специально подготовленным персоналом в соответствии с годовой программой и внепланово - по указанию генерального директора, технического директора или заместителя генерального директора ЗАО «Атлант» по управлению качеством. Программа составляется так, чтобы каждое требование СТБ ИСО 9001 и каждое подразделение были проверены не реже одного раза в год. Внутренний аудит проводится по утвержденным планам и контрольным листам. По результатам внутренних аудитов составляются отчеты. При наличии несоответствий руководитель проверяемого подразделения разрабатывает план корректирующих мероприятий и организует его выполнение в соответствии с установленными сроками. Контроль выполнения корректирующих мероприятий осуществляет ОУК. При проведении последующих внутренних аудитов аудиторы проверяют результативность корректирующих мероприятий. Записи по внутренним аудитам поддерживаются в рабочем состоянии. МЗХ осуществляет мониторинг и измерение процессов с целью демонстрации способности процессов достигать запланированных результатов. По результатам один раз в полг. составляется отчет по анализу функционирования процесса. Если запланированные результаты не достигнуты, то, когда это целесообразно, разрабатываются корректирующие и предупреждающие действия. МЗХ осуществляет мониторинг и измерение продукции с целью проверки и подтверждения выполнения требований потребителей к продукции по следующим направлениям: а) входной контроль сырья, материалов и комплектующих в соответствии; б) контроль в процессе производства продукции; в) окончательный контроль и испытания; г) внутренний аудит готовой продукции на складе готовой продукции.

Характеристика и анализ производственно-хозяйственной деятельности ЗАО «Атлант»

Анализ прибыли Прибыль – один из важнейших финансовых результатов деятельности предприятия. Ее показатели являются основными в системе оценки результативности деятельности предприятия, степени его надежности и финансового благополучия. Процесс формирования прибыли представлен в таблице 2.10.

Таблица 2.10 - Анализ формирования прибыли от реализации, млн. р.

Данные таблицы 2.10 показывают, что за рассматриваемый период все составляющие формирования прибыли от реализации продукции выросли. Выручка от реализации продукции за вычетом налогов выросла на 123, 31 %, что способствовало росту прибыли от реализации продукции на 240113 млн. р. Полная себестоимость реализованной продукции за 2007 г. увеличилась на 127, 82 %. Это в свою очередь привело к снижению прибыли от реализации на 237253 млн. р. Поскольку выручка от реализации продукции растет опережающими темпами по сравнению с себестоимостью, то общая величина прибыли от реализации продукции за рассматриваемый период увеличилась на 101, 61 %. Анализ структуры и динамики прибыли предприятия представлен в таблице 2.11.

Таблица 2.11 - Анализ структуры и динамики прибыли ЗАО «Атлант»

Данные таблицы 2.11 показывают, что в 2007 г. балансовая прибыль ЗАО «Атлант» составила 192125, 51 млн. р., по отношению к 2006 г. она увеличилась на 2481, 35 млн. р. или 101, 31 %. Соответственно чистая прибыль предприятия также увеличилась (темп роста 179, 48%) и составила 89 645 147 тыс.р. Уменьшилась прибыль от прочей реализации на 1344, 31 млн. р. (-22, 72 %). Однако при этом положительной динамикой является рост прибыли по внереализационным операциям. По данному показателю предприятие в отчетном году имело прибыль в размере 7223, 92 млн. р. против 6258, 26 млн. р. в 2006 г. В абсолютном выражении изменение сальдо внереализационных доходов и расходов за рассматриваемый период составило 965, 66 млн. р., что весьма положительно сказалось на динамике балансовой прибыли. Анализируя структуру прибыли предприятия необходимо отметить высокий удельный вес прибыли от реализации продукции, что рассматривается как позитивный момент. Одним из важнейших показателей конечных результатов для предприятия является чистая прибыль. Чистой прибылью является прибыль, которая осталась в распоряжении предприятия после уплаты налогов и других платежей в бюджет. Анализ формирования чистой прибыли представлен в таблице 2.12.

Таблица 2.12 - Анализ формирования чистой прибыли

Из таблицы 2.12 видно, что на предприятии чистая прибыль снизилась на 6073, 65 млн. р. и составила в 2007 г. 148989, 51 млн. р. Ее удельный вес в прибыли до налогообложения уменьшился на 3, 92 %, что обусловлено увеличением налоговой нагрузки. Так удельный вес налогов и платежей из прибыли увеличился на 8555, 00 млн. р. или на 24, 74 %. Чистая прибыль распределяется в порядке, предусмотренном в учредительных документах предприятия. Распределение прибыли ЗАО «Атлант» отображено в таблице 2.13.

Таблица 2.13 - Распределение прибыли, млн. р.

Как видно из таблицы 2.13, после выплаты налогов и платежей в бюджет, прибыль предприятия используется для формирования фондов накопления, потребления, резервного фонда, а также на выплату дивидендов, на благотворительные и другие цели. Большая сумма прибыли идет на формирование фонда накопления, фонда потребления и другие цели. Наименьшую сумму составляют выплаты на благотворительные цели.

Прошли обучение | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| по вопросам менеджмента качества, стандартизации, метрологии | по управлению окружающей средой | передовым технологиям | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| на предприятии | в учебных центрах | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| специалисты | рабочие | руководители | специалисты | рабочие | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2006 г. | 2007 г. | 2006 г. | 2007 г. | 2006 г. | 2007 г. | 2006 г. | 2007 г. | 2006 г. | 2007 г. | 2006 г. | 2007 г. | 2006 г. | 2007 г. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ЗАО «АТЛАНТ» | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 58 | 139 | 966 | 1092 | 15 | 15 | 16 | 27 | 2 | 1 | 1172 | 1248 | 620 | 518 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| В т.ч. ЗАО «АТЛАНТ» МЗХ, ЗБТ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 58 | 139 | 586 | 706 | 9 | 9 | 9 | 15 | - | 1 | 688 | 782 | 614 | 507 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Примечание. Учебные центры: - БелГИМ; - БелГИСС - Белорусский межвузовский центр; - Республиканский институт повышения квалификации и переподготовки кадров Министерства труда; - Информационно-консультативный центр ОДО «БЕЛИНМЕНЕДЖМЕНТ»; - ГУО «Кадры индустрии» и др. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| В т.ч. ЗАО «АТЛАНТ» БСЗ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| - | 380 | 386 | 6 | 6 | 7 | 12 | 2 | - | 484 | 466 | 6 | 11 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

На заводе было сформировано 270 (2006 г. – 275) учебных групп по 78 (2006 г. - 76) направлениям обучения:

- система менеджмента качества, метрология и стандартизация (1231 чел.);

- система управления окружающей средой (1248 чел.);

- охрана труда и ТБ (2197 чел.);

- освоение новых процессов и новой техники (518 чел.)

По узким направлениям обучения работники направлялись в учебные заведения системы подготовки и повышения квалификации кадров: ИПК «Кадры индустрии», «БелИПК Госстандарта», общество «Знание», БелНИИ «Экология», «Белорусское жилище», Учебно-курсовые комбинаты, «Газ-институт», МИПК при БНТУ, другие учебные заведения и организации.

После внедрения и в ходе функционирования систем менеджмента качества всегда существует заинтересованность в оценке ее результативности и эффективности. Возникают вопросы, по каким именно критериям их оценивать, как часто это необходимо делать. Сложность этой задачи связана с тем, что оценку результативности и эффективности можно рассматривать применительно к продукции или услуге, процессу или системе в целом, а также для всей компании или структурного подразделения, рабочего места или бизнес-процесса. Ответы на эти вопросы не могут быть однозначными, ведь это зависит от размера и вида деятельности организации.

Центральным органом Системы добровольной сертификации «Военный регистр» г. Москвы разработана «Методика оценки результативности систем менеджмента качества предприятий (организаций) оборонно-промышленного комплекса». Методика устанавливает критерии и порядок оценки результативности СМК организаций. Результаты оценки могут использоваться при анализе СМК руководством в составе входных данных. На основании отчётных данных о качестве продукции МЗХ ЗАО «Атлант» за 2007 г. интересным представляется провести приблизительную оценку действующей на предприятии СМК по этой методике.

Для начала дадим определения понятиям:

- результативность – степень реализации запланированной деятельности и достижения запланированных результатов;

- эффективность – соотношение между достигнутым результатом и использованными ресурсами.

Результативность относится к достижению целей организации, она отражает степень реализации некоторой стратегии, а эффективность относится к оценке использования ресурсов компании в ходе реализации стратегии.

Оценка результативности и эффективности включает следующие этапы:

– оценка показателей частных критериев результативности СМК;

– оценка частных критериев результативности;

– оценка экономической эффективности СМК;

– оценка результативности предприятия;

– интерпретация оценки результативности и эффективности СМК предприятия.

Оценка результативности и эффективности СМК проводиться как средневзвешенная оценка пяти частных критериев результативности, приведенных в таблице 2.25. Весовые коэффициенты частных критериев β, γ и δ сформированы экспертным путем.

Таблица 2.25 – Частные критерии оценки результативности и эффективности СМК

| Обозначение частных критериев | Назначение частных критериев | Весовой коэффициент частных критериев (β ) |

| R1 | Характеризует удовлетворенность потребителей качеством выпускаемой продукции | 1 |

| R2 | Характеризует соответствие требованиям к продукции | 1 |

| R3 | Характеризует степень выполнения требований ГОСТ ИСО 9001, зависящих от вида деятельности предприятия и применимых к нему | 0.9 |

| R4 | Характеризует степень выполнения установленных критериев результативности процессов | 0.9 |

| R5 | Характеризует качество продукции поставщиков | 0.8 |

Величина R1 определяется как средневзвешенная оценка показателей, приведенных в таблице 2.26. Значения показателей Si взяты из годовой отчетности предприятия.

Таблица 2.26 - Показатели, составляющие критерий R1

| Обозначение показателя | Объект, подлежащий оценке | Значение показателя |

| S1 | Доля актов приемки НИР, ОКР и их этапов, не содержащих замечания Заказчика, в общем, числе актов приемки научно-технической продукции | 0, 9898 |

| S2 | Доля продукции, на которую не получены рекламации, в общем числе сданной продукции | 0, 9998 |

| S3 | Доля продукции, на которую от заказчика не получены несоответствия, оформленные в виде рекламаций, но признанные предприятием (претензии и жалобы), в общем числе сданной продукции | 0, 9999 |

Частный критерий R1 рассчитывается по формуле

. (2.1)

. (2.1)

Подставив значения показателей Si в формулу (2.1) получим

R1=0, 997.

Величина R2 определяется как средневзвешенная оценка показателей, приведенных в таблице 2.27. Значения показателей Ti взяты из годовой отчетности предприятия.

Таблица 2.27 - Показатели, составляющие критерий R2

| Обозначение показателя | Объект, подлежащий оценке | Значение показателя |

| T1 | Доля годной продукции | 0.992 |

| T2 | Доля продукции сданной с первого предъявления ОТК | 0, 789 |

| T3 | Доля продукции, по которой в процессе эксплуатации у потребителя не проводились доработки, связанные с устранением конструктивных и производственных недостатков | 0, 978 |

| T4 | Доля неповторяющихся дефектов продукции, среди выявленных при рассмотрении рекламаций и сообщений об отказах и повреждениях | 0, 998 |

Частный критерий R2 рассчитывается по формуле

. (2.2)

. (2.2)

Подставив значения показателей Ti в формулу (2.2) получим

R2=0, 939.

Основой для расчета частного критерия R3 являются требования ИСО 9001 и количества выявленных по результатам аудита (внешнего или внутреннего) несоответствий. Расчёт производиться по формуле

R3 = 1 – n/N, (2.3)

где N – количество требований ИСО 9001, применимых к деятельности предприятия;

n – количество выявленных несоответствий.

Для ЗАО «Атлант» количество требований СТБ ИСО 9001 по качеству продукции, применимых к его деятельности составляет N = 354. Эти требования содержаться во внутренней нормативной документации предприятия: в стандартах, инструкциях, методиках, руководстве по качеству. При проведении внутреннего аудита выявлено n, равное 102, несоответствий этим требованиям. Расчетное значение равняется

R3=1-102/354=0, 71.

Частный критерий R4 характеризует степень выполнения установленных критериев результативности процессов. При проведении внутреннего аудита анализируются фактические значения критериев результативности СМК. Определяется результативность процесса по формулам

, (2.4)

, (2.4)

если с уменьшением ai-факт результативность процесса повышается, а с ростом понижается;

(2.5)

(2.5)

если с уменьшением ai-факт результативность процесса понижается, а с ростом повышается. Весовые коэффициенты показателей b определяются опытным путем. Расчетные значения Рi взяты в отчетах предприятия о работе СМК за год.

На ЗАО «Атлант» разработаны и утверждены процессы СМК, приведенные таблице 2.28.

Таблица 2.28 - Процессы СМК на ЗАО «Атлант»

| Процесс СМК | Расчетное значение Рi | Весовой коэффициент процесса, b |

| Управление персоналом | 1, 01 | 1 |

| Проектирование и изготовление средств технического оснащения | 1, 01 | 1 |

| Управление транспортными средствами | 0, 98 | 0.8 |

| Осуществление складской и транспортной логистики | 0.98 | 0.9 |

| Планирование и управление производством продукции | 1, 01 | 1 |

| Управление технологическим и энергетическим оборудованием | 1.05 | 0.8 |

Определяем показатель R4 по формуле

. (2.6)

. (2.6)

Расчетное значение R4 равняется

R4=(1, 01∙ 1+1, 01∙ 1+0, 98∙ 0, 8+0, 98∙ 0, 9+1, 01∙ 1+1, 05∙ 0, 8)/5, 5=1, 01.

Частный критерий R5 характеризует качество продукции поставщиков. Он рассчитывается по отношению количества забракованной продукции поставщиков (kбрак) к общему количеству поставленной продукции (kпоставл) по формуле

. (2.7)

. (2.7)

За год kпоставл – общее количество контрактов на поставки, равняется 1659 шт. kбрак= 951. Расчетное значение равняется

R5 = 1- 951/1659=0, 43.

Рассчитанные значения частных критериев сведём в таблицу 2.29.

Таблица 2.29 - Рассчитанные значения частных критериев

| Обозначение частных критериев | Значение частного критерия |

| R1 | 0, 997 |

| R2 | 0, 939 |

| R3 | 0, 710 |

| R4 | 1, 010 |

| R5 | 0, 430 |

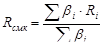

Оценка результативности СМК представляет собой количественную величину Rсмк, определяемую как средневзвешенная оценка частных критериев R1, R2, R3, R4, R5, R6 по формуле

, (2.8)

, (2.8)

где Ri – значение i-го критерия;

β i - весовой коэффициент i-го частного критерия.

Расчетное значение результативности Rсмк равно 0, 83.

По результатам проведенной работы сделаем следующие выводы:

- экспериментально с использованием коэффициентного метода были определены значения результативности и весовые коэффициенты процессов действующей СМК;

- значение результативности Rсмк, равное 0, 83, является достаточным, на основании чего систему менеджмента качества производства бытовой техники и торгового оборудования ЗАО «Атлант» следует считать пригодной и достаточно результативной;

- в перспективе рекомендуется проведение мероприятий, работ по дальнейшему совершенствованию и увеличению уровня результативности СМК.

Заключение

Сегодня большинство предприятий Республики Беларусь работают в сложных экономических условиях: высокий уровень инфляции, недостаточное количество инвестиций, постоянное увеличение числа убыточных предприятий, падение прибыльности работы и, как следствие, снижение показателей рентабельности. Отрицательными факторами сложившейся ситуации являются опережающий рост материальных затрат, заработной платы и амортизационных отчислений над темпом роста выручки, снижение уровня реализации, значительный рост запасов готовой продукции на складах, острая нехватка оборотных средств.

В странах с рыночной экономикой предприниматели в целях сохранения платежеспособности и экономической устойчивости обращают особое внимание на уменьшение себестоимости выпускаемой продукции и увеличение покупательского спроса, снижение производственных, эксплуатационных, хозяйственных расходов, оптимизацию численности производственного персонала и оплату его труда. Они стремятся к максимизации прибыли, что достигается и за счет увеличения продаж. Подобное увеличение возможно в случае, когда товар является конкурентоспособным, интересным покупателю, который обращает особое внимание на его качество. Это еще раз подтверждает тезис о том, что увеличение качественных показателей – одно из ведущих направлений в работе, направленной на рост конкурентоспособности товаров, услуг и производящей их организации.

В ходе выполнения дипломного проекта были изучены теоретические основы качества продукции, проведен анализ качества и конкурентоспособности, разработаны мероприятия по повышению качества выпускаемой продукции:

а) Исследованы категории качества и конкурентоспособности продукции, рассмотрена модель системы менеджмента качества, принципы и методология её функционирования.

Качество продукции - совокупность характеристик, придающих ей способность удовлетворять обусловленные или предполагаемые потребности. Комплексные показатели качества – характеризуют несколько свойств изделия. Они используются при управлении качеством продукции, оценки ее конкурентоспособности. Обобщающие показатели качества – характеризуют уровень качества всей продукции в целом: удельный вес новой продукции; продукции поставляемой на экспорт, соответствующей мировому уровню качества; сертифицированной продукции в ее общем объеме.

Контроль уровня качества, проводимый на предприятии, не является завершающей проверкой степени соответствия заявленного качества реальному уровню. Именно потребитель повторной покупкой или отказом от нее показывает фирме, насколько удовлетворительно сработали ее подразделения, отвечающие за обеспечение качества товаров и услуг. Качество продукта – наиболее весомый критерий для покупателей при определении на долгосрочную перспективу степени того, насколько приобретенный продукт удовлетворяет предъявляемым запросам. Это тот показатель, которому предприятие уделяет наибольшее внимание для выхода на прибыльный рынок.

б) Дана общая характеристика ЗАО «Атлант», изучена история создания и развития предприятия, виды выпускаемой продукции. Показана организационно-управленческая структура, построенная по линейно-функциональному признаку.

Достоинствами данной структуры являются привлечение к управлению более компетентных специалистов, оперативность решения вопросов в нестандартных ситуациях, получение непротиворечивых заданий, полная персональная ответственность за результаты работы. Есть и свои недостатки - затрудненность коммуникаций, лояльность к своему функциональному подразделению, а не к организации в целом, чрезмерная загрузка общего руководителя оперативными вопросами.

В целом можно сделать вывод, что организационная структура сформирована эффективно, таким образом, чтобы максимально упростить и упорядочить систему производства, подчиненность персонала, передачу информации внутри завода.

в) Проанализированы основные технико-экономические показатели производственно-хозяйственной деятельности предприятия за исследуемый период. В конце 2007 г. было реализовано 12025 шт. машин, темп роста реализации составил 106 %, против показателя 2006 г. – в 85, 6 %. Реализация холодильного оборудования оставалась за эти годы стабильной, сохранялись темпы роста производства в 4-5%.

Из-за снижения уровня реализации стиральных машин в 2006 г., увеличением суммы налогом по сравнению со стабильной суммой выручки от реализации, закономерным является снижение чистой прибыли предприятия, рентабельности продукции с 33, 1 % в 2005 г. до 17, 9 % в 2007. Общий темп роста поставок продукции в 2007 г. составил 119, 2% за счет увеличения общего объёма реализации на 214, 3 тыс. шт. Однако следует отметить падение уровня поставок МХМ в дальнее зарубежье с 31, 4 тыс. шт. до 29 тыс. шт.

Себестоимость выпускаемой товарной продукции за 2008 г. сложилась в размере 550 719 млн. р., за 2007 г. – 464 512 млн. р., темп роста составил 118, 6%.

В 2008 г. затраты на 1 р. товарной продукции составили 80, 67 коп., в 2007 г. – 73, 1 коп. Увеличение затрат на 1 р. товарной продукции составило 7, 57 коп. и связано с опережением темпов роста себестоимости над темпами роста объёмов производства.

В отчетном году увеличились расходы по всем элементам затрат, особенно, по статьям материальные затраты, фонд оплаты труда, амортизационные отчисления. Увеличение фонда заработной платы объясняется как увеличением количества выпущенной продукции, так и увеличением тарифных ставок на 23, 6%.

В 2007 г. балансовая прибыль ЗАО «Атлант» составила 192125, 51 млн. р., по отношению к 2006 г. она увеличилась на 2481, 35 млн. р. или 101, 31 %. Соответственно чистая прибыль предприятия также увеличилась (темп роста 179, 48%) и составила 89 645 147 тыс. р.

Коэффициент износа основных фондов на конец 2007 г. составлял 0, 496. Доля активной части основных средств (машины, оборудование и транспортные средства) в 2007 г. составляла 59, 69 %, тогда как в 2006 г. – 62, 08 %. Снижение этого показателя расценивается как неблагоприятная тенденция. Коэффициент обновления основных средств в 2007 г. составил 20, 61% (вновь введенные основные фонды), коэффициент обновления активной части основных средств в 2007 г. составил 17, 63 %. Коэффициент выбытия, характеризующий интенсивность выбытия основных фондов в 2007 г. равен 2, 44%, коэффициент выбытия активной части основных средств в 2007 г. составил 2, 68%.

За 2007 г. стоимость оборотных средств увеличилась на 63000, 50 млн. р. или на 12, 3 % и составила 575123, 49 млн. р. Наибольший прирост оборотных активов произошел за счет:

- роста запасов сырья и материалов на 36976, 26 млн. р. или 23, 88 %;

- увеличения запасов готовой продукции на 19 190, 60 млн. р. или 149, 15 %, что объясняется увеличением выпуска в натуральном выражении;

- роста неоплаченной покупателями задолженности за отгруженную продукцию на 41716, 88 млн. р.

г) Проведен анализ качества продукции за 2006-2007гг. Средний показатель удовлетворенности потребителей составил - 4, 88 балла. Плановое значение показателя составляло 4, 72 баллов. Общий процент удовлетворения заявок потребителей составляет 97%. Увеличение процента отказов изделий по МХМ за 2007 г. составило 0, 02%, по СМА наблюдалось снижение этого показателя на 3, 1%, т.е. в 1, 5 раза. Однако общее количество дефектов насчитывает 13 052 за 2007 г. По сравнению с предыдущим годом этот показатель увеличился на 0, 06%.

Дана экспериментальная оценка результативности действующей на предприятии СМК с использованием коэффициентного метода. Значение результативности Rсмк, равное 0, 83, является достаточным, на основании чего систему менеджмента качества производства бытовой техники и торгового оборудования ЗАО «Атлант» следует считать пригодной и достаточно результативной.

Анализ конкурентоспособности продукции ЗАО «Атлант» показал, что общее количество баллов у предприятия ниже, чем у конкурентов. Слабые места холодильников МЗХ - высокая цена, косвенные каналы сбыта, реализация через оптовиков, отсутствие достаточно эффективной рекламной кампании. Однако, ЗАО «Атлант» является единственным предприятием в Республике Беларусь, выпускающей холодильную технику бытового назначения. В целях обеспечения конкурентоспособности изделий на рынках дальнего и ближнего зарубежья им осваивается производство холодильников новой серии, основными признаками которой являются:

- обширная гамма моделей различной высоты с разнообразным соотношением различных объемов холодильной и морозильной камер, с пониженным потреблением электроэнергии;

- ультрасовременный дизайн;

- появление в гамме изделий охладителей — однокамерных холодильников без низкотемпературного отделения;

- новейшие технические и технологические решения.

Последнее изменение этой страницы: 2019-10-03; Просмотров: 359; Нарушение авторского права страницы