|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Глава 1. Теоретические основы прогнозирования банкротства и разработки мероприятий по его предотвращениюСтр 1 из 5Следующая ⇒

Содержание

Введение Глава 1. Теоретические основы прогнозирования банкротства и разработки мероприятий по его предотвращению 1.1 Понятие банкротства: основные критерии и процедуры проведения 1.2 Формирование системы по предотвращению банкротства на предприятии 1.3 Методики оценки возможного банкротства Глава 2. Оценка финансово-экономической деятельности предприятия (На примере ООО «Возрождение 95») 2.1 Оценка финансового состояния предприятия 2.2 Анализ ликвидности и платежеспособности предприятия 2.3 Оценка возможного банкротства предприятия Глава 3. Разработка мероприятий по финансовому оздоровлению предприятия Заключение Практическая часть Список литературы Приложения

Введение

В условиях советской экономики, проблемы антикризисного управления не только не были актуальными, но даже не упоминались. В стране господствовала официальная установка относительно пропорционального и планомерного, соответственно и бескризисного развития экономики, отсюда не было и нужды в антикризисном управлении. Правда, часть предприятий и в советский период была убыточной, в промышленности примерно 20%, в сельском хозяйстве около 30%. Но только наличие убыточных предприятий объяснялось тем, что государство сознательно устанавливает более низкие цены на продукцию части предприятий, в связи с чем возникает такой феномен в экономике, как планово-убыточные предприятия. В условиях проведения радикальных рыночных реформ в России проблемы антикризисного управления приобрели особую актуальность. Во-первых, в условиях рыночно капиталистического хозяйства антикризисное управление играет особо важную роль в оздоровлении экономики. Во-вторых, по мере продвижения по пути " реформ" в России с катастрофической скоростью нарастало число убыточных предприятий. Удельный вес неплатежеспособных предприятий (банкротов по существу) значительно больше, чем убыточных предприятий, так как многие прибыльные предприятия имеют недостаточно доходов для покрытия своих денежных обязательств. Актуальность выбранной темы работы объясняется тем, что успех стратегии по предотвращению банкротства в первую очередь зависит от того, как сможет менеджмент фирмы своевременно обнаружить возникновение исходного события, с которого начинается движение к кризисному переломному состоянию фирмы, а при невозможности его предотвращения, на первый план выходит грамотное применение процедуры банкротства. Управление, направленное на предотвращение банкротства стало одним из самых " популярных" терминов в деловой жизни России. Однако его содержание расплывчато. Внимание может акцентироваться как на " лечении" кризиса, так и на мерах по его недопущению и механизме банкротства. Антикризисный менеджмент особо значим и необходим для преодоления состояния, угрожающего существованию предприятия, при котором основным вопросом становится выживание. В данной работе была поставлена цель провести диагностику финансового состояния конкретного предприятия, дать рекомендации по мерам по предотвращению банкротства и разработать мероприятия по выходу из кризиса. Цель работы определяет ее задачи: - Изучение сущности и особенностей процедуры банкротства; - Изучение проблем и перспектив развития системы банкротства в РФ; - Оценка возможного банкротства ООО «Возрождение 95» и поиск путей вывода предприятия из кризисного состояния. Глава 1. Теоретические основы прогнозирования банкротства и разработки мероприятий по его предотвращению Оценка финансового состояния предприятия

Общество с ограниченной ответственностью " Возрождение 95» создано в соответствии с Гражданским Кодексом Российской Федерации и Федеральным законом Российской Федерации " Об обществах с ограниченной ответственностью" № 14-ФЗ от 08.02.98 г. Общество является юридическим лицом и строит свою деятельность на основании Устава и действующего законодательства Российской Федерации. Общество имеет право от своего имени заключать договора, приобретать и отчуждать имущественные и неимущественные права, иметь права и обязанности, соответствующие целям и видам деятельности общества, быть истцом и ответчиком в суде, в том числе третейском и арбитражном. Целями деятельности Общества являются расширение рынка товаров и услуг, а также извлечение прибыли. Общество вправе осуществлять любые виды деятельности, не запрещенные законом. Видами деятельности Общества являются: - осуществление всех видов коммерческих сделок на региональном, внутреннем и внешнем рынках; - производство и продажа сельхозпродукции. Общий персонал ООО «Возрождение 95» насчитывает 47 человек, из которых выполнением управленческих функций занято 6 человек, среди них: генеральный директор; финансовый директор (управление финансами, выбор наиболее оптимальных схем финансирования и вопросы приобретения нового оборудования, вопросы заработной платы); коммерческий директор (решение вопросов с поставщиками, закупка товара); главный бухгалтер; руководитель отдела менеджмента (продажа продукции); начальник отдела кадров и труда (найм сотрудников, обучение, повышение квалификации, вопросы организации труда). К недостаткам организации управления на ООО «Возрождение 95» можно отнести отсутствие отдела маркетинга. Вопросами исследования рынка занимаются менеджеры ООО «Возрождение 95» и отчасти отдел закупок материалов. Но поскольку это не их прямые обязанности, то предприятие на определенных этапах страдает от отсутствия грамотного маркетингового исследования рынка. На мой взгляд, создание отдела маркетинговых исследований или хотя бы прием грамотного маркетолога, на данный момент насущный для ООО «Возрождение 95» вопрос. Структурная характеристика трудовых ресурсов (персонала) предприятия по качественному составу персонала определяется составом и количественным соотношением отдельных категорий и групп работников предприятия. В таблице 1 для целей общей характеристики предприятия представлена структура трудовых ресурсов по качественному составу на 01.01.2006 года. На ООО «Возрождение 95» удельный вес работников мужского пола составляет 36%. Таким образом, в основном применяется женский труд. По возрастному составу основную долю составляют сотрудники от 40 до 50 лет – 40%. Стаж работы по специальности характеризует степень квалифицированности персонала. Подавляющий объем занимают работники со стажем до 10 лет, что характеризует трудовой коллектив как высоко профессиональный. Следует обратить внимание на то, что работников с высшим и незаконченным высшем образованием меньше, чем со средним специальным.

Таблица 1. Структура трудовых ресурсов ООО «Возрождение 95» на 01.01.2007 года

Таким образом, ООО «Возрождение 95» в полном объеме обеспечено трудовыми ресурсами и можно сделать вывод о том, что организация труда на предприятии находится на достаточно высоком уровне, что позволяет предприятию быть конкурентным в своем сегменте рынка. Таблица 3 - Горизонтальный анализ баланса ООО «Возрождение 95»

На основе горизонтального анализа баланса, приведенного в таблице 3, можно сказать следующие: Валюта баланса за год уменьшилась на 75, 35%, что в денежном выражении составило 1653965 тыс.рублей. При этом предприятие отказалось от внеоборотных активов. Для общей оценки баланса организации затем проводится вертикальный анализ баланса. Таблица 4 - Вертикальный анализ баланса ООО «Возрождение 95»

Цель вертикального анализа – изучение структуры показателей баланса и заключатся в расчете удельного веса отдельных статей в итоге баланса и оценке происходящих изменений в структуре баланса за анализируемый период. В ООО «Возрождение 95» доля внеоборотных средств уменьшилась на 5, 92%. Из этого можно сделать вывод, что на предприятии формируется более мобильная структура активов, способствующая улучшению ее финансового положения. Собственный капитал из за наличия убытков имеет отрицательное значение и к концу года доля капитала уменьшилась. Доля краткосрочных обязательств при снижении их суммы увеличилась. На первой стадии изучения финансового положения предприятия — при горизонтальном и вертикальном анализе баланса — уже можно дать предварительную оценку финансовым показателям, отраженным в балансе. По балансу ООО «Возрождение 95» 1.Имеет место отрицательное значение собственного капитала 2. Валюта баланса снижается (-75, 35%). 3. По балансу имеется убыток отчетного года. 4. Имеет место снижение доли собственных средств в оборотных активах 5. Положительным являются опережающие темпы роста собственного капитала предприятия по сравнению с темпами роста валюты баланса. По ООО «Возрождение 95» этого не происходит. Присутствуют резкие изменения в отдельных статьях баланса за анализируемый период. Таким образом, баланс ООО «Возрождение 95» можно считать «неудовлетворительным». Заключение

Исследование в работе проводилось на материалах ООО «Возрождение 95».. Видами деятельности Общества являются: осуществление всех видов коммерческих сделок на региональном, внутреннем и внешнем рынках; производство и продажа сельхозпродукции. По видам подчиненности, организационную структуру управления ООО «Возрождение 95» можно охарактеризовать как линейную с административным подчинение. К недостаткам организации управления на ООО «Возрождение 95» можно отнести отсутствие отдела маркетинга. Вопросами исследования рынка занимаются менеджеры ООО «Возрождение 95» и отчасти отдел закупок материалов. Но поскольку это не их прямые обязанности, то предприятие на определенных этапах страдает от отсутствия грамотного маркетингового исследования рынка. На мой взгляд, создание отдела маркетинговых исследований или хотя бы прием грамотного маркетолога, на данный момент насущный для ООО «Возрождение 95» вопрос. ООО «Возрождение 95» в полном объеме обеспечено трудовыми ресурсами и можно сделать вывод о том, что организация труда на предприятии находится на достаточно высоком уровне, что позволяет предприятию быть конкурентным в своем сегменте рынка. Объем выручки от реализации вырос в 2006 году по отношению к 2005 году на 15, 42%, в 2007 году по отношению к 2006 году снижение составило 17, 7%, а по отношению к 2005 году - 5, 01%. Наибольшего значения балансовая прибыль достигла в 2005 году, и превысила прибыль 2005 года почти в 6 раз, однако в 2007 году наблюдается ее снижение как по отношению к 2006 году, на 87, 18%, так и по отношению к 2005 году на 18%.. О повышении эффективности деятельности предприятия свидетельствует повышение показателей фондоотдачи и оборачиваемости оборотных средств, и снижение затратоотдачи предприятия. Однако показатели отражающие эффективность использования производственного потенциала, эффективности финансовой и трудовой деятельности имеют тенденцию к снижению. На первой стадии изучения финансового положения предприятия — при горизонтальном и вертикальном анализе баланса — уже можно дать предварительную оценку финансовым показателям, отраженным в балансе. По балансу ООО «Возрождение 95» 1.Имеет место отрицательное значение собственного капитала 2. Валюта баланса снижается (-75, 35%). 3. По балансу имеется убыток отчетного года. 4. Имеет место снижение доли собственных средств в оборотных активах и доля оборотных активов снижается. 5. Положительным являются опережающие темпы роста собственного капитала предприятия по сравнению с темпами роста валюты баланса. По ООО «Возрождение 95» этого не происходит. Присутствуют резкие изменения в отдельных статьях баланса за анализируемый период. Таким образом, баланс ООО «Возрождение 95» можно считать «неудовлетворительным». В общей сумме капитала предприятия, заемный капитал снизился в 2007 году по сравнению с 2006 годом на 56, 47%, тогда как отрицательная величина собственного капитала уменьшилась на 11%. В структуре основное место занимает заемный капитал, и его доля в 2007 году увеличилась. На предприятии не формируется никаких фондов. Собственный капитал состоит из уставного капитала и убытков отчетного года. Сумма кредиторской задолженности по ООО «Возрождение 95» превышает в 2007 году сумму дебиторской задолженности в десяткираз, причем срок ее погашения больше чем дебиторской задолженности, что может быть следствием несбалансированности денежных потоков. Тем не менее, превышение срока погашения кредиторской задолженности над дебиторской задолженностью позволило бы иметь ООО «Возрождение 95» дополнительные источники оборотных средств. Анализ финансового состояния показал, что ООО «Возрождение 95» испытывает недостаток собственных средств и данное положение за год укрепилось. Коэффициенты платежеспособности находятся на недопустимо низких пределах. В общем, предприятие практически неплатежеспособно и финансово неустойчиво. Анализ степени возможного банкротства по моделям Альтмана и модели Волковой и Ковалева, показал что вероятность мала. Однако следует отметить, что использование таких моделей требует больших предосторожностей. Проведенная интегральная оценка показала, что ООО «Возрождение 95», относится к предприятия с высоким риском банкротства даже после принятия мер по финансовому оздоровлению. Таким образом, для вывода ООО «Возрождение 95» из кризиса необходимо разработать и реализовать комплекс организационных и финансовых мер по оздоровлению финансового положения предприятия. Для улучшения финансового состояния необходимо реализовать следующий проект, который предполагает: Производство сухого обезжиренного молока; Запуск линии по расфасовке масла крестьянского, творожных продуктов; Увеличение выработки рассольных сыров. Данный проект предусматривает увеличение объемов производства и получение чистой прибыли к 2009 году до 1055590 рублей, стоимость активов инвестора от реализации данного проекта возрастет на 1918739 рублей. Соответственно проект необходимо принять, что позволит укрепить рыночную позицию и финансовую устойчивость предприятия.

Практическая часть ВОПРОС1. Определите уровень эффекта финансового рычага по нижеприведенным исходным данным при ставке налогообложения прибыли - 24%.

1. Сколько процентов прибыли удается сохранить предприятию, если выручка от реализации сократиться на 25%? 2. каков процент снижения выручки, при котором предприятие полностью лишается прибыли и окажется в точке порога рентабельности? 3. На сколько процентов необходимо снизить постоянные издержки, чтобы при сокращении выручки на 25% и при прежнем воздействии силы производственного рычага предприятие сохранило 75% ожидаемой прибыли? Решение: Экономическая рентабельность активов

ЧП = 150 тыс. руб Активы = Пассивам = Обязательства + Собственные ср-ва = 600 + 150 + 60 = 810 тыс. руб.

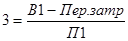

Вывод: Если предприятие будет увеличивать объем заемных средств это приведет к увеличению ЭФР, то такое заимствование выгодно предприятию. 1. Прибыль = 150 тыс. руб. Выр от реализации = 1500 тыс. руб Переи изд = 1050 тыс. руб. Пост изд = 300 тыс. руб В1 = 1500 – 1500*0, 25 = 1500 – 375 = 1125 тыс. руб.

П1 = 25 тыс. руб

Вывод: На предприятии сохраниться 16, 7% прибыли, 83, 3% - потеряет.

2.

Вывод: Порог рентабельности характеризует достижение такого объема производства, при котором достигается окупаемость постоянных и переменных затрат. В нашем примере предприятия, снизив выручку на 500 тыс. руб., не получит прибыли и не понесет убытков. Это означает, что предприятие способно выдержать снижение выручки от реализации на 33, 3 % без серьезной угрозы для своего финансового положения.

3. В1 = В – 0, 25 В = 15000 – 0, 25 * 1500 = 1125 тыс. руб ЭПР = 3 П1 = 0, 75 П = 0, 75 * 150 = 112, 5 тыс. руб.

Перем. Затраты = 787, 5 П1 = В1 – (Перем.затр + Пост. Затр) 112, 5 = 1125 – (787, 5 + Пост, затр) Пост, затр = 225 тыс. руб

Вывод: Постоянные издержки нужно снизить на 25%. ВОПРОС 2. Имеются два взаимоисключающих инвестиционных проекта А и В, данные о которых представлены в следующей таблице:

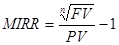

Требуемая норма доходности 10% годовых и равна циклической ставке. Выберите лучший из этих проектов для инвестора, который имеет свободными 100 тыс. руб. (Следует сравнить критерии NPV и MIRR). Решение:

Вывод: NPV для А и В положительные, поэтому оба проекта могут участвовать в дальнейшем рассмотрении и для более эффективного отбора рассчитать показатель модификации нормы доходности для каждого проекта.

Вывод: Для обоих проектов значение MIRR больше альтернативных возможностей рынка капитала на 4, 4% (14.46% - 10%) и на 2, 25% (12, 24 - 10%), но т.к. должен быть только один проект, то выбираем проект А, который имеет наибольшую доходность. Список литературы 1. Федеральный Закон от 26.10.2005 N 127-ФЗ " О несостоятельности (банкротстве)" (принят ГД ФС РФ 27.09.2005) 2. Федеральный Закон от 17.08.1995 N 147-ФЗ (ред. от 30.12.2001) " О естественных монополиях" (принят гд фс рф 19.07.1995) 3. Федеральный Закон от 10.01.2006 N 16-ФЗ " О внесении изменения и дополнений в Федеральный Закон " О естественных монополиях" (принят ГД ФС РФ 24.12.2005) 4. Андреев С. И. Принятие решений в маркетинговых ситуациях. // Маркетинг в России и за рубежом. 2006.-№1. 5. Ансофф И. Стратегическое управление: Пер. с англ.— М.: Экономика, 2005. 6. Арбитражные дела в зеркале статистики. Журнал " Бизнес-адвокат", 2006, №5. 7. Архипов, Ю.Ветошникова " Стратегия выживания промышленных предприятий". Журнал " Вопросы экономики", 2006, №12. 8. Болт Г.Дж. Практическое руководство по управлению сбытом: Пер. с англ.— М.: Экономика, 2006. 9. Брейли Р., С.Майерс " Принципы корпоративных финансов" - М.: " Олимп - Бизнес", 2005. 10. Бригхем Ю., Л.Гапенски " Финансовый менеджмент" - СПб.: " Экономическая школа", 2005. 11. Все о маркетинге: Сборник материалов для руководителей предприятий, экономических и коммерческих служб. - М.: Азимут-центр, 2005. 12. Гордон М. Снабжение и сбыт // Риск. –2006, № 3-4. 13. Градов А.П. Организационная структура и функции службы маркетинга предприятия. - СПб., Питер, 2005. 14. Зайвазян, В.Кириченко " Антикризисное управление: принятие решений на краю пропасти". Журнал " Проблемы теории и практики управления", 2006, №4. 15. Иванов В.Н., Выскребцев В.А. " Правовые основы антикризисного управления в предпринимательской деятельности" - М.: " Макцентр.Издательство", 2006. 16. Лазурко Н.В. Основы организации маркетинговой деятельности на предприятии. – СПб.: Питер2005. 17. Лебедев О.Т., Филиппова Т.Ю. Основы маркетинга. Европейская перспектива. - СПб.: Наука, 2005. 18. Макроэкономика. / М.К.Бункина, В.А.Семенов - М., АО «ДИС» - 1996. 19. Маркетинг промышленных товаров: Пер. с англ./ Общая ред. и предисловие Седова В.И. — М.: Прогресс, 2005. 20. Мескон М., Ф. Хедоури, Основы менеджмента. - М: Дело, 2005. 21. Николаева Т.И., Николаева Н.А. Фирменная торговля производственных предприятий и ее значение в развитии потребительского рынка крупного города // Маркетинг в России и за рубежом. – 2006, №2. Содержание

Введение Глава 1. Теоретические основы прогнозирования банкротства и разработки мероприятий по его предотвращению 1.1 Понятие банкротства: основные критерии и процедуры проведения 1.2 Формирование системы по предотвращению банкротства на предприятии 1.3 Методики оценки возможного банкротства Глава 2. Оценка финансово-экономической деятельности предприятия (На примере ООО «Возрождение 95») 2.1 Оценка финансового состояния предприятия 2.2 Анализ ликвидности и платежеспособности предприятия 2.3 Оценка возможного банкротства предприятия Глава 3. Разработка мероприятий по финансовому оздоровлению предприятия Заключение Практическая часть Список литературы Приложения

Введение

В условиях советской экономики, проблемы антикризисного управления не только не были актуальными, но даже не упоминались. В стране господствовала официальная установка относительно пропорционального и планомерного, соответственно и бескризисного развития экономики, отсюда не было и нужды в антикризисном управлении. Правда, часть предприятий и в советский период была убыточной, в промышленности примерно 20%, в сельском хозяйстве около 30%. Но только наличие убыточных предприятий объяснялось тем, что государство сознательно устанавливает более низкие цены на продукцию части предприятий, в связи с чем возникает такой феномен в экономике, как планово-убыточные предприятия. В условиях проведения радикальных рыночных реформ в России проблемы антикризисного управления приобрели особую актуальность. Во-первых, в условиях рыночно капиталистического хозяйства антикризисное управление играет особо важную роль в оздоровлении экономики. Во-вторых, по мере продвижения по пути " реформ" в России с катастрофической скоростью нарастало число убыточных предприятий. Удельный вес неплатежеспособных предприятий (банкротов по существу) значительно больше, чем убыточных предприятий, так как многие прибыльные предприятия имеют недостаточно доходов для покрытия своих денежных обязательств. Актуальность выбранной темы работы объясняется тем, что успех стратегии по предотвращению банкротства в первую очередь зависит от того, как сможет менеджмент фирмы своевременно обнаружить возникновение исходного события, с которого начинается движение к кризисному переломному состоянию фирмы, а при невозможности его предотвращения, на первый план выходит грамотное применение процедуры банкротства. Управление, направленное на предотвращение банкротства стало одним из самых " популярных" терминов в деловой жизни России. Однако его содержание расплывчато. Внимание может акцентироваться как на " лечении" кризиса, так и на мерах по его недопущению и механизме банкротства. Антикризисный менеджмент особо значим и необходим для преодоления состояния, угрожающего существованию предприятия, при котором основным вопросом становится выживание. В данной работе была поставлена цель провести диагностику финансового состояния конкретного предприятия, дать рекомендации по мерам по предотвращению банкротства и разработать мероприятия по выходу из кризиса. Цель работы определяет ее задачи: - Изучение сущности и особенностей процедуры банкротства; - Изучение проблем и перспектив развития системы банкротства в РФ; - Оценка возможного банкротства ООО «Возрождение 95» и поиск путей вывода предприятия из кризисного состояния. Глава 1. Теоретические основы прогнозирования банкротства и разработки мероприятий по его предотвращению |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-10-04; Просмотров: 276; Нарушение авторского права страницы

от доли пост затрат гораздо быстрее

от доли пост затрат гораздо быстрее