|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Глава 3. Разработка мероприятий по финансовому оздоровлению предприятия ⇐ ПредыдущаяСтр 5 из 5

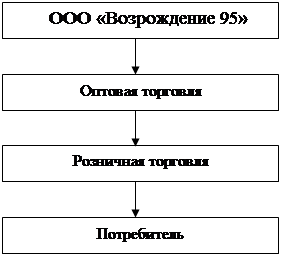

Для улучшения финансового состояния необходимо реализовать следующий проект, который предполагает: - Производство сухого обезжиренного молока; - Запуск линии по расфасовке масла крестьянского, творожных продуктов; - Увеличение выработки рассольных сыров. Сухое обезжиренное молоко, используется в качестве сырья при производстве высококачественной пищевой продукции. Из такого сухого сырья можно достаточно успешно вырабатывать полутвердые, мягкие, рассольные сыры; кисломолочные продукты, такие как кефир, питьевой и десертный йогурт; детское питание; мороженое, творог и творожные продукты. Применение сухого обезжиренного молока при производстве молочных продуктов является для предприятия выгодным. На это есть ряд причин: отсутствие или недостаток сырья в межсезонье (летом поступление сырья возрастает, а в зимний период снижается); нерентабельность сливочного масла; длительный срок годности; экологичность. Выработка сухого обезжиренного молока является рентабельным производством, так как на каждый вложенный рубль получаем 1 рубль чистой прибыли. Планируется наладить бесперебойное производство рассольных сыров, основой которых будет сухое обезжиренное молоко в зимний период времени. Маслодельный цех будет реализовать данный вид продукции на рынки Москвы, Орла, Брянска, Тулы. Предполагаемая свободная отпускная цена за 1тонну сыра сулугуни 75000 рублей, при затратах 64424 рублей; имеретинский 60000 рублей, при затратах 49586. Сыр сулугуни необходимо выпускать в вакуумной упаковке, которая увеличивает срок реализации до 30 суток. Данный вид продукции пользуется огромным спросом на рынках города Москвы. В результате проведенного анализа было выявлено, что производством данного вида продукции не занимаются основные конкуренты. Настоящий проект предлагает производство диетических, а также продуктов с длительным сроком хранения. Для выработки данных продуктов будет использоваться фасовочное оборудование, которое простаивает на предприятии несколько лет. Таким образом, необходимо запустить производство творожных изделий, витаминизированного и десертного молока. Большое внимание необходимо уделить упаковке продукта. Упаковка молочной продукции имеет следующее назначение: - предохраняет от порчи и способствует сохранению качественных характеристик; - облегчает транспортирование и хранение; - дает возможность увеличить сбыт за счет новых рынков; - информирует потребителя о составе и свойствах; - дает возможность предложить потребителю продукт в нужном ему объеме и количестве. Необходимо внедрить производство молочных продуктов с длительным сроком хранения. Это творог со сроком хранения 15 суток, сметана 20% жирности – 10 суток, масло крестьянское сладко-сливочное и шоколадное, фасованное в пластиковые стаканчики – 15 суток, сыр сулугуни- 30 суток. Все продукты экологически чистые, имеющие рецептурные разновидности. Ассортимент продуктов питания и их витаминная сбалансированность позволяет максимально полно удовлетворить вкусы потребителей, а также обеспечивать диетическое питание. Высокое качество производимых продуктов питания обеспечивается использованием экологически чистого сырья для их производства, а также упаковке и хранение готовой продукции, доступная цена реализации, которая составляет 90% от уровня цены конкурентов. Основным пунктом сбыта выпускаемых продуктов питания будет являться внутренний рынок г. Орла и Орловской области, а также крупные поставки сыра сулугуни в вакуумной упаковке в г. Москва. Основным каналом распределения выпускаемой продукции будет двухуровневый канал:

Рисунок 1 - Канал распределения выпускаемой продукции ООО «Возрождение 95»

Для этого канала распределение 70% производимых продуктов будет реализовываться через торговые точки, 30% через оптовые базы. Основными потребителями предлагаемых продуктов будут различные слои населения, что обеспечивается доступностью цены данных продуктов питания. Основным методом определения цены ООО «Возрождение 95» является «Издержки + прибыль» Определение цены методом «Издержки + прибыль» проводится по формуле:

Прибыль – планируемый размер прибыли на единицу продукции, руб. (10% от полной себестоимости) НДС на молочные продукты составляет 10%. Произведем расчет свободной отпускной цены сыра сулугуни:

Свободная отпускная цена с НДС за 1 тонну составит 75000 рублей. Свободная отпускная цена 1 тонны молока:

Определение средневзвешенной рыночной цены (Ценаср) необходимой для сопоставления с планируемой ценой, осуществляется по следующей формуле:

Таким образом, продукция ООО «Возрождение 95» является конкурентоспособной, так как цена на 1 литр молока ниже средневзвешенной рыночной цены, то есть уровень цен приемлем. Ежегодно 13-20% производственных затрат будет направляться на проведение маркетинговых мероприятий, в том числе на рекламную компанию и участие в выставках. Все это поможет привлечь покупателя и поможет завоевать его доверие. В нашем проекте предлагается производство сухого обезжиренного молока. Произведем расчет стоимости 1 кг сухого обезжиренного молока (таблица 8).

Таблица 8 - Расчет стоимости 1 кг сухого обезжиренного молока

В 2006 году планируется насушить 3 тонны сухого сырья, в 2007-2008гг. – 5 тонн. На рынках минимальная стоимость сухого сырья составляет 65 рублей за кг, максимальная 85 рублей за кг. Из полученного сухого обезжиренного молока в зимний период времени, будет налажено производство творожных изделий и рассольных сыров. Производство творога из сухого сырья является выгодным для предприятия, приносит определенную прибыль, особенно в зимний период времени, когда остро ощущается нехватка сырого молока. Выработка творога будет осуществляться в творожном цехе. Для производства 1 тонны творога необходимо 580 кг сухого обезжиренного молока. Стоимость сухого сырья для выработки 1 тонны творога составит 17980 рублей ( Также необходимо запустить линию по расфасовке масла крестьянского, творожных сырков. Для этого на предприятии установлено оборудование, которое простаивает уже несколько лет. Чтобы наладить данное производство необходимо произвести затраты на упаковку, которые составят 60000 рублей. Производство фасовоной продукции является для предприятия рентабельным. Сырьем для производства творожных сырков, 18% служит молоко. Расчет себестоимости 1 кг творожных сырков, 18% отразим в таблицы 9.

Таблица 9 - Расчет себестоимости 1 кг творожных сырков, 18%

Таким образом, согласно таблице 9 себестоимость 1 кг творожных сырков составит 33, 6 рублей. Расчет прибыли производства 1 кг творожных сырков, 18% представлен в таблице 10.

Таблица 10 - Расчет прибыли производства 1 кг творожных сырков, 18% ООО «Возрождение 95»

В смену планируется вырабатывать 300 кг творожных сырков с различными натуральными добавками. Соответственно, прибыль предприятия за смену будет составлять 7920 рублей; за месяц 237600 рублей. В целях осуществления проекта по увеличению производства рассольных сыров необходимо купить оборудование по фасовке сыра сулугуни в вакуумной упаковке, стоимость которого составляет 340000 рублей плюс затраты на упаковку 60000 рублей. Оборудование будет приобретено в г. Москве (ООО «ИнСерв и Ко»). Закупка оборудования за счет кредита. Для производства данного вида продукта на маслодельном заводе предусмотрен цех плавленых сыров. Проектная мощность производства сыра – 500 кг в смену или 15 т готового продукта в месяц при продолжительности смены 8 часов. Производство сыра в данном объеме будем осуществлять в период с мая по октябрь, в зимний период времени выработку сократим до 250 кг в смену (или 7, 5 т в месяц). Расчет прибыли на 1 месяц работы линии приведен в таблице 11. Прибыль за период, равный 6 месяцам равна 951840 рублей. С ноября по апрель планируется производство сыра в смену 250 кг. Соответственно прибыль за месяц составит 79320 рублей, за период, равный 6 месяцам – 475920 рублей. Таблица 11- Расчет прибыли производства сыра сулугуни на 1 месяц работы

Прогноз объемов продаж данного вида продукта и получение чистой прибыли на период 2006-2007 гг. приведен в таблице 12.

Таблица 12- Прогнозируемые объемы продаж и чистой прибыли производства сыра сулугуни на 2007-2009гг.

Таким образом, согласно таблице 12 в маслодельном цеху ООО «Возрождение 95» планируется к 2007 году увеличить объем продаж на 6, 7%, а в 2007 году - оставить на прежнем уровне. В таблице 13 приведен прогноз объемов продаж продукции ООО «Возрождение 95» на 2006-2007гг.

Таблица 13 – Прогноз объемов продаж на 2007-2009 гг.

Согласно данным таблицы 13, на предприятии к концу 2009 года планируется увеличить объем продаж почти на 6%. Необходимо увеличить производство молока, сметаны, кефира, творога, сыра сулугуни, увеличить отгрузку молока. Выработку масла крестьянского весового необходимо сократить. В данном разделе необходимо рассчитать фонд заработной платы на 2007 год. Расчет произведен в таблице 14.

Таблица 14 - Сводная таблица штатов и фондов оплаты труда работающих

Средняя заработная плата за год:

Средняя заработная плата за месяц:

С тем, чтобы определить, насколько рискован запланированный проект, производятся расчеты в следующей последовательности: Определяем средневзвешенную рентабельность через вероятности. Среднеотраслевая рентабельность составила за ряд лет –(0, 2)%, (0, 1)%, (0, 1)%, (0, 9)%, (1, 7)%. Планируемый уровень рентабельности – 35, 7 %. 2. Определяем средневзвешенную рентабельность ООО «Возрождение 95»

Далее определяем дисперсию, как сумму произведений всех квадратов разниц между средней и фактической их величиной на соответствующую величину вероятности данного события:

3.Находим стандартное отклонение = Это значит, что наиболее вероятное отклонение рентабельности продукции от ее средней величины составит ± 1, 98%, то есть по пессимистическому прогнозу можно ожидать рентабельность продукции на уровне 1, 38 %, а по оптимистическому прогнозу 2, 58%. Чтобы сократить вероятность наступления рисков на Определяем средневзвешенную рентабельность ООО «Возрождение 95» необходимо проводить следующие мероприятия: 1. Активный маркетинг, который предполагает: изучение, завоевание новых рынков сбыта, изучение политики ценообразования, ассортимента; Систематический контроль качества выпускаемой продукции; Выбор надежных поставщиков сырья. Для этого необходимо заключать договора поставки, в которых будут оговорены права, обязанности, ответственность сторон. Перепрофилирование производства, то есть сокращение нерентабельных видов продукции и увеличение конкурентоспособной продукции. Постоянная работа в области исследований и разработок. Для своевременного устранения рисковых ситуаций, необходимо постоянно совершенствовать мероприятия по их снижению. Как следует из данных, приведенных в предыдущем разделе, для организации запланированных работ Определяем средневзвешенную рентабельность ООО «Возрождение 95» необходимы капитальные вложения в сумме 400000 рублей. Рассчитаем экономическую эффективность капитальных вложений с использованием простого метода. Коэффициент общей экономической эффективности капитальных вложений:

где П - годовая прибыль; К – капитальные вложения Планируемая прибыль предприятия от производства сыра сулугуни в 2006 году составит 1227874 рублей.

Срок окупаемости инвестиций составит:

Срок окупаемости инвестиций, рассчитанный простым методом составит 3 месяца. Оценка проектов усложненными методами основана на том, что потоки доходов и расходов по проекту несопоставимы. Для объективной оценки надо сравнивать затраты по проекту с доходами, приведенными к их текущей стоимости на момент осуществления затрат, исходя из уровня риска по оцениваемому проекту, то есть доходы должны быть продисконтированы. Расчет денежного потока сведем в таблицу 15.

Таблица 15 - Расчет денежного потока Определяем средневзвешенную рентабельность ООО «Возрождение 95»

Рассчитаем срок окупаемости проекта с применением усложненного метода (таблица 16). Таблица 16- Срок окупаемости проекта производства сыра на 2006-2007 гг.

Согласно расчетам, приведенным в таблице 16, проект окупится в первый год. Метод чистой текущей стоимости доходов позволяет классифицировать инвестиционные проекты и принимать решения на основе сравнения затрат с доходами по инвестиционному проекту, приведенными к текущей стоимости. Чистая текущая стоимость доходов равна:

где ПД- суммарные приведенные расходы ПР- приведенные затраты по проекту Расчет чистой текущей стоимости доходов приведен в таблице 17.

Таблица 17- Расчет чистой текущей стоимости доходов Определяем средневзвешенную рентабельность ООО «Возрождение 95»

Таким образом, данные таблицы 17 свидетельствуют о том, что стоимость активов инвестора от реализации данного проекта возрастет на 1918739 руб. Ставка доходности (коэффициент рентабельности проекта) позволяет сравнить инвестиционные проекты, которые различаются по величине затрат и потокам доходов. Выбор оптимального проекта основан на оценки эффективности единиц затрат. Ставка доходности проекта рассчитывается двумя способами:

1. 2.

В первом случае коэффициент эффективности измеряется в процентах и показывает уровень чистого приведенного дохода на единицу затрат. Во втором случае показатель является индексом, отражающим соотношение положительных и отрицательных денежных потоков по проекту. Ставка доходности по проекту производства сыра сулугуни:

Ставка доходности проекта показывает величину прироста активов от реализации проекта на единицу инвестиций. В данном случае индекс доходности проекта больше 1. Таким образом, проект является экономически выгодным для предприятия. Определяем средневзвешенную рентабельность ООО «Возрождение 95», так как срок окупаемости составит 3 месяца, стоимость активов инвестора от реализации данного проекта возрастет на 1918739 руб. Соответственно проект необходимо принять, что позволит укрепить рыночную позицию и финансовую устойчивость предприятия.

Заключение

Исследование в работе проводилось на материалах ООО «Возрождение 95».. Видами деятельности Общества являются: осуществление всех видов коммерческих сделок на региональном, внутреннем и внешнем рынках; производство и продажа сельхозпродукции. По видам подчиненности, организационную структуру управления ООО «Возрождение 95» можно охарактеризовать как линейную с административным подчинение. К недостаткам организации управления на ООО «Возрождение 95» можно отнести отсутствие отдела маркетинга. Вопросами исследования рынка занимаются менеджеры ООО «Возрождение 95» и отчасти отдел закупок материалов. Но поскольку это не их прямые обязанности, то предприятие на определенных этапах страдает от отсутствия грамотного маркетингового исследования рынка. На мой взгляд, создание отдела маркетинговых исследований или хотя бы прием грамотного маркетолога, на данный момент насущный для ООО «Возрождение 95» вопрос. ООО «Возрождение 95» в полном объеме обеспечено трудовыми ресурсами и можно сделать вывод о том, что организация труда на предприятии находится на достаточно высоком уровне, что позволяет предприятию быть конкурентным в своем сегменте рынка. Объем выручки от реализации вырос в 2006 году по отношению к 2005 году на 15, 42%, в 2007 году по отношению к 2006 году снижение составило 17, 7%, а по отношению к 2005 году - 5, 01%. Наибольшего значения балансовая прибыль достигла в 2005 году, и превысила прибыль 2005 года почти в 6 раз, однако в 2007 году наблюдается ее снижение как по отношению к 2006 году, на 87, 18%, так и по отношению к 2005 году на 18%.. О повышении эффективности деятельности предприятия свидетельствует повышение показателей фондоотдачи и оборачиваемости оборотных средств, и снижение затратоотдачи предприятия. Однако показатели отражающие эффективность использования производственного потенциала, эффективности финансовой и трудовой деятельности имеют тенденцию к снижению. На первой стадии изучения финансового положения предприятия — при горизонтальном и вертикальном анализе баланса — уже можно дать предварительную оценку финансовым показателям, отраженным в балансе. По балансу ООО «Возрождение 95» 1.Имеет место отрицательное значение собственного капитала 2. Валюта баланса снижается (-75, 35%). 3. По балансу имеется убыток отчетного года. 4. Имеет место снижение доли собственных средств в оборотных активах и доля оборотных активов снижается. 5. Положительным являются опережающие темпы роста собственного капитала предприятия по сравнению с темпами роста валюты баланса. По ООО «Возрождение 95» этого не происходит. Присутствуют резкие изменения в отдельных статьях баланса за анализируемый период. Таким образом, баланс ООО «Возрождение 95» можно считать «неудовлетворительным». В общей сумме капитала предприятия, заемный капитал снизился в 2007 году по сравнению с 2006 годом на 56, 47%, тогда как отрицательная величина собственного капитала уменьшилась на 11%. В структуре основное место занимает заемный капитал, и его доля в 2007 году увеличилась. На предприятии не формируется никаких фондов. Собственный капитал состоит из уставного капитала и убытков отчетного года. Сумма кредиторской задолженности по ООО «Возрождение 95» превышает в 2007 году сумму дебиторской задолженности в десяткираз, причем срок ее погашения больше чем дебиторской задолженности, что может быть следствием несбалансированности денежных потоков. Тем не менее, превышение срока погашения кредиторской задолженности над дебиторской задолженностью позволило бы иметь ООО «Возрождение 95» дополнительные источники оборотных средств. Анализ финансового состояния показал, что ООО «Возрождение 95» испытывает недостаток собственных средств и данное положение за год укрепилось. Коэффициенты платежеспособности находятся на недопустимо низких пределах. В общем, предприятие практически неплатежеспособно и финансово неустойчиво. Анализ степени возможного банкротства по моделям Альтмана и модели Волковой и Ковалева, показал что вероятность мала. Однако следует отметить, что использование таких моделей требует больших предосторожностей. Проведенная интегральная оценка показала, что ООО «Возрождение 95», относится к предприятия с высоким риском банкротства даже после принятия мер по финансовому оздоровлению. Таким образом, для вывода ООО «Возрождение 95» из кризиса необходимо разработать и реализовать комплекс организационных и финансовых мер по оздоровлению финансового положения предприятия. Для улучшения финансового состояния необходимо реализовать следующий проект, который предполагает: Производство сухого обезжиренного молока; Запуск линии по расфасовке масла крестьянского, творожных продуктов; Увеличение выработки рассольных сыров. Данный проект предусматривает увеличение объемов производства и получение чистой прибыли к 2009 году до 1055590 рублей, стоимость активов инвестора от реализации данного проекта возрастет на 1918739 рублей. Соответственно проект необходимо принять, что позволит укрепить рыночную позицию и финансовую устойчивость предприятия.

Практическая часть ВОПРОС1. Определите уровень эффекта финансового рычага по нижеприведенным исходным данным при ставке налогообложения прибыли - 24%.

1. Сколько процентов прибыли удается сохранить предприятию, если выручка от реализации сократиться на 25%? 2. каков процент снижения выручки, при котором предприятие полностью лишается прибыли и окажется в точке порога рентабельности? 3. На сколько процентов необходимо снизить постоянные издержки, чтобы при сокращении выручки на 25% и при прежнем воздействии силы производственного рычага предприятие сохранило 75% ожидаемой прибыли? Решение: Экономическая рентабельность активов

ЧП = 150 тыс. руб Активы = Пассивам = Обязательства + Собственные ср-ва = 600 + 150 + 60 = 810 тыс. руб.

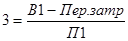

Вывод: Если предприятие будет увеличивать объем заемных средств это приведет к увеличению ЭФР, то такое заимствование выгодно предприятию. 1. Прибыль = 150 тыс. руб. Выр от реализации = 1500 тыс. руб Переи изд = 1050 тыс. руб. Пост изд = 300 тыс. руб В1 = 1500 – 1500*0, 25 = 1500 – 375 = 1125 тыс. руб.

П1 = 25 тыс. руб

Вывод: На предприятии сохраниться 16, 7% прибыли, 83, 3% - потеряет.

2.

Вывод: Порог рентабельности характеризует достижение такого объема производства, при котором достигается окупаемость постоянных и переменных затрат. В нашем примере предприятия, снизив выручку на 500 тыс. руб., не получит прибыли и не понесет убытков. Это означает, что предприятие способно выдержать снижение выручки от реализации на 33, 3 % без серьезной угрозы для своего финансового положения.

3. В1 = В – 0, 25 В = 15000 – 0, 25 * 1500 = 1125 тыс. руб ЭПР = 3 П1 = 0, 75 П = 0, 75 * 150 = 112, 5 тыс. руб.

Перем. Затраты = 787, 5 П1 = В1 – (Перем.затр + Пост. Затр) 112, 5 = 1125 – (787, 5 + Пост, затр) Пост, затр = 225 тыс. руб

Вывод: Постоянные издержки нужно снизить на 25%. ВОПРОС 2.Имеются два взаимоисключающих инвестиционных проекта А и В, данные о которых представлены в следующей таблице:

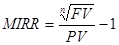

Требуемая норма доходности 10% годовых и равна циклической ставке. Выберите лучший из этих проектов для инвестора, который имеет свободными 100 тыс. руб. (Следует сравнить критерии NPV и MIRR). Решение:

Вывод: NPV для А и В положительные, поэтому оба проекта могут участвовать в дальнейшем рассмотрении и для более эффективного отбора рассчитать показатель модификации нормы доходности для каждого проекта.

Вывод: Для обоих проектов значение MIRR больше альтернативных возможностей рынка капитала на 4, 4% (14.46% - 10%) и на 2, 25% (12, 24 - 10%), но т.к. должен быть только один проект, то выбираем проект А, который имеет наибольшую доходность. Список литературы 1. Федеральный Закон от 26.10.2005 N 127-ФЗ " О несостоятельности (банкротстве)" (принят ГД ФС РФ 27.09.2005) 2. Федеральный Закон от 17.08.1995 N 147-ФЗ (ред. от 30.12.2001) " О естественных монополиях" (принят гд фс рф 19.07.1995) 3. Федеральный Закон от 10.01.2006 N 16-ФЗ " О внесении изменения и дополнений в Федеральный Закон " О естественных монополиях" (принят ГД ФС РФ 24.12.2005) 4. Андреев С. И. Принятие решений в маркетинговых ситуациях. // Маркетинг в России и за рубежом. 2006.-№1. 5. Ансофф И. Стратегическое управление: Пер. с англ.— М.: Экономика, 2005. 6. Арбитражные дела в зеркале статистики. Журнал " Бизнес-адвокат", 2006, №5. 7. Архипов, Ю.Ветошникова " Стратегия выживания промышленных предприятий". Журнал " Вопросы экономики", 2006, №12. 8. Болт Г.Дж. Практическое руководство по управлению сбытом: Пер. с англ.— М.: Экономика, 2006. 9. Брейли Р., С.Майерс " Принципы корпоративных финансов" - М.: " Олимп - Бизнес", 2005. 10. Бригхем Ю., Л.Гапенски " Финансовый менеджмент" - СПб.: " Экономическая школа", 2005. 11. Все о маркетинге: Сборник материалов для руководителей предприятий, экономических и коммерческих служб. - М.: Азимут-центр, 2005. 12. Гордон М. Снабжение и сбыт // Риск. –2006, № 3-4. 13. Градов А.П. Организационная структура и функции службы маркетинга предприятия. - СПб., Питер, 2005. 14. Зайвазян, В.Кириченко " Антикризисное управление: принятие решений на краю пропасти". Журнал " Проблемы теории и практики управления", 2006, №4. 15. Иванов В.Н., Выскребцев В.А. " Правовые основы антикризисного управления в предпринимательской деятельности" - М.: " Макцентр.Издательство", 2006. 16. Лазурко Н.В. Основы организации маркетинговой деятельности на предприятии. – СПб.: Питер2005. 17. Лебедев О.Т., Филиппова Т.Ю. Основы маркетинга. Европейская перспектива. - СПб.: Наука, 2005. 18. Макроэкономика. / М.К.Бункина, В.А.Семенов - М., АО «ДИС» - 1996. 19. Маркетинг промышленных товаров: Пер. с англ./ Общая ред. и предисловие Седова В.И. — М.: Прогресс, 2005. 20. Мескон М., Ф. Хедоури, Основы менеджмента. - М: Дело, 2005. 21. Николаева Т.И., Николаева Н.А. Фирменная торговля производственных предприятий и ее значение в развитии потребительского рынка крупного города // Маркетинг в России и за рубежом. – 2006, №2. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-10-04; Просмотров: 257; Нарушение авторского права страницы

,

,

(1 литр – 8, 1 рублей)

(1 литр – 8, 1 рублей) ,

,

), затраты на производство 7000 рублей. Цена на творог в зимний период времени составляет 40 рублей за 1 кг, соответственно за 1 тонну – 40000. Прибыль предприятия равна:

), затраты на производство 7000 рублей. Цена на творог в зимний период времени составляет 40 рублей за 1 кг, соответственно за 1 тонну – 40000. Прибыль предприятия равна:  .

. ,

,  ,

,

,

,  ,

,  ,

,

от доли пост затрат гораздо быстрее

от доли пост затрат гораздо быстрее