|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВОГО АНАЛИЗАСтр 1 из 5Следующая ⇒

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВОГО АНАЛИЗА 1.1. Понятие, задачи, принципы и виды анализа финансово-хозяйственной деятельности предприятия. 1.2 Методика комплексного анализа хозяйственной деятельности 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ФИЛИАЛА ТЭЦ-6 ОАО «ИРКУТСКЭНЕРГО» 2.1 Краткая характеристика объекта исследования 2.2 Анализ хозяйственной деятельности предприятии филиала ТЭЦ-6 ОАО «Иркутскэнерго» 2.3 Вертикальный и горизонтальный анализ формы № 1 «Бухгалтерский баланс» 2.4 Вертикальный и горизонтальный анализ формы № 2 «Отчет о прибылях и убытках» 2.5 Анализ ликвидности баланса 2.6 Анализ платежеспособности предприятия 2.7 Анализ финансовой устойчивости предприятия 2.8 Анализ деловой активности 2.9 Анализ рентабельности 2.10 Оценка прочности финансового состояния 2.11 Анализ вероятности банкротства 2.12 Операционный анализ ЗАКЛЮЧЕНИЕ СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ Приложение 1 Баланс предприятия Приложение 2 Отчет о прибылях и убытках ВВЕДЕНИЕ

Финансовое состояние – важнейшая характеристика экономической деятельности предприятия. Это показатель его финансовой конкурентоспособности, использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами. Тема " Финансовый анализ предприятия" очень актуальна на сегодняшний день. Многие предприятия в нашей стране находятся на грани банкротства, причиной этого мог явиться несвоевременный или неправильный анализ деятельности предприятия. Поэтому необходимо проводить тщательный анализ финансового состояния предприятия в целом. В условиях рыночной экономики бухгалтерская отчетность предприятий является основным средством коммуникации и важнейшим элементом информационного обеспечения финансового анализа. Цель данной курсовой работы: исследовать финансовое состояние Объектом финансового анализа служит филиал ТЭЦ-6 ОАО «Иркутскэнерго», предметом – финансовые процессы предприятия и конечные производственно - хозяйственные результаты его деятельности. Целью анализа является комплексный (системный) финансовый анализ филиала ТЭЦ-6 ОАО «Иркутскэнерго». Для поставленной цели, необходимо решить следующие задачи: - исследовать содержание, задачи и принцип финансово-хозяйственной деятельности предприятия; - рассмотреть существующие виды экономического анализа; - выявить информационную базу анализа; - определить систему показателей, используемую в анализе; - провести практические расчеты анализа; - сделать вывод по финансовому анализу предприятия. Для решения вышеперечисленных задач была использована квартальная бухгалтерская отчетность ООО " Спектр" за 2004 год, а именно: - бухгалтерский баланс (Форма № 1); - отчет о прибылях и убытках (Форма №2). При проведении анализа применялись методы: анализ коэффициентов (относительных показателей), сравнительный анализ. В процессе исследования мы опирались на анализ таких базовых (экономических) источников, как законодательные и нормативные акты, а также труды Л.Е. Басовского, Е.Н. Басовской, А.В. Ионовой, Н.Н. Селезневой, В.В. Ковалева и других. Курсовая работа состоит из введения, содержания, двух глав, заключения и приложения. В первой главе представлены теоретические понятия, методы финансового анализа. Вторая глава представляет собой проведение практического финансового анализа предприятия с выводами. При написании работы использовались прикладные программы, входящие в состав пакета Microsoft Office: «Microsoft Word», «Excel», а также программа «Анализ». Данная работа представлена на 49 страницах. Содержит в себе 19 таблиц, 20 диаграмм и приложение на 3 страницах. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВОГО АНАЛИЗА Методика комплексного анализа хозяйственной деятельности

Под методикой понимается совокупность способов, правил наиболее целесообразного выполнения какой-либо работы. В экономическом анализе методика представляет собой совокупность аналитических способов и правил исследования экономики предприятия, определенным образом подчиненных достижению цели анализа. Общую методику понимают как систему исследования, которая одинаково используется при изучении различных объектов экономического анализа в различных отраслях национальной экономики. Частные методики конкретизируют общую относительно к определенным отраслям экономики, к определенному типу производства или объекту исследования. Любая методика анализа будет представлять собой наказ или методологические советы по исполнению аналитического исследования. Она содержит такие моменты, как: а) задачи и формулировки целей анализа; б) объекты анализа; в) системы показателей, с помощью которых будет исследоваться каждый объект анализа; г) советы по последовательности и периодичности проведения аналитического исследования; д) описание способов исследования изучаемых объектов; е) источники данных, на основании которых производится анализ; ж) указания по организации анализа (какие лица, службы будут проводить отдельные части исследования); з) технические средства, которые целесообразно использовать для аналитической обработки информации; и) характеристика документов, которыми лучше всего оформлять результаты анализа; к) потребители результатов анализа. В качестве важнейшего элемента методики АХД выступают технические приемы и способы анализа. Кратко эти способы можно назвать инструментарием анализа. Они используются на различных этапах исследования для: · первичной обработки собранной информации (проверки, группировки, систематизации); · изучения состояния и закономерностей развития исследуемых объектов; · определения влияния факторов на результаты деятельности предприятий; · подсчета неиспользованных и перспективных резервов повышения эффективности производства; · обобщения результатов анализа и комплексной оценки деятельности предприятий; · обоснования планов экономического и социального развития, управленческих решений, различных мероприятий. В анализе хозяйственной деятельности используется много различных способов. Среди них можно выделить традиционные способы, которые широко применяются и в других дисциплинах для обработки и изучения информации (сравнения, графический, балансовый, средних и относительных чисел, аналитических группировок). Для изучения влияния факторов на результаты хозяйствования, применяются такие способы, как: цепные подстановки, абсолютные и относительные разницы, интегральный метод, корреляционный, компонентный, методы линейного, выпуклого программирования, теория игр, исследования операций, методы решения экономических задач на основании интуиции, прошлого опыта, экспертных оценок специалистов и др. Применение тех или иных способов зависит от цели и глубины анализа, объекта исследования, технических возможностей выполнения расчетов и др. Усовершенствование инструментария научного исследования имеет очень большое значение и является основой успеха и эффективности аналитической работы. Чем глубже человек проникает в сущность изучаемых явлений, тем более точные методы исследования ему требуются. Это характерно для всех наук. За последние годы методики исследования во всех отраслях науки стали более точными. Важным приобретением экономической науки является использование математических методов в аналитическом исследовании, что делает анализ более глубоким и точным. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ФИЛИАЛА ТЭЦ-6 ОАО «ИРКУТСКЭНЕРГО» Анализ ликвидности баланса

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Для анализа ликвидности баланса исследуемого предприятия проведены расчеты с помощью программы «Анализ». Характеристика результатов расчетов будет иметь следующие значения: Если результат оценки показывает «Норма», то данная балансовая пропорция является рациональной (положительной) и предприятию необходимо сохранить ее; Если «Плохо», то предприятию необходимо приложить усилия для приведения балансовой пропорции к рациональной, что будет способствовать повышению финансовой устойчивости предприятия. Расчет показателей ликвидности баланса филиала ТЭЦ-6 ОАО «Иркутскэнерго» отображен в таблице 2.11.

Таблица 2.11 Анализ ликвидности баланса

Из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняется только одно. Быстрореализуемые активы не покрывают наиболее срочные обязательства организации (разница составляет 95515 тыс. руб.). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочных кредитов и займов). В данном случае это соотношение не выполняется – у филиала ТЭЦ-6 ОАО " Иркутскэнерго" недостаточно краткосрочной дебиторской задолженности для погашения краткосрочных обязательств.

Анализ деловой активности

Анализ деловой активности позволяет охарактеризовать результаты и эффективность текущей основной производственной деятельности. В таблице 2.14 рассчитаны показатели оборачиваемости ряда активов, характеризующие скорость возврата авансированных на осуществление предпринимательской деятельности денежных средств, а также показатель оборачиваемости кредиторской задолженности при расчетах с поставщиками и подрядчиками.

Таблица 2.14 Расчет показателей деловой активности

Данные, приведенные в таблице, позволяют сделать анализ деловой активности филиала ТЭЦ-6 ОАО «Иркутскэнерго». Отобразим табличные данные в графической интерпретации на рис. 2.14 – 2.17.

Рис. 2.14 Показатели фондоотдачи, оборачиваемости активов и запасов

На рис. 2.14 мы видим, что показатель оборачиваемости активов в 2008 года имеет положительную динамику, что свидетельствует о тенденции оборачиваемости активов. Оборачиваемость запасов на ко второму кварталу имела положительный показатель, но к концу 2008 года, показатели упали, на что следует обратить внимание. Фондоотдача предприятия в 2008 году имела положительную динамику.

Рис. 2.15 Показатели оборачиваемости дебиторской задолженности, среднего возраста продукции и операционного цикла На рис. 2.15 мы видим, что оборачиваемость дебиторской задолженности на протяжении 2008 года имела положительную динамику, что свидетельствует о положительной тенденции оборачиваемости задолженности. Средний возраст запасов ко второму кварталу имел положительную динамику, но к концу 2008 года, показатели снизились, на что следует обратить внимание. Операционный цикл на протяжении трех кварталов имел положительную динамику, но к концу 2008 года показатель операционного цикла снизился.

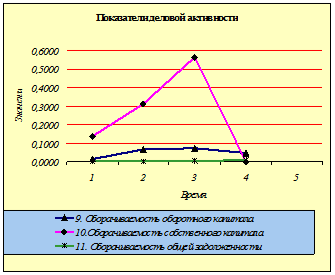

Рис. 2.16 Показатели оборачиваемости оборотного, собственного капитала и общей задолженности

На рис. 2.16 мы видим, что показатели оборачиваемость оборотного капитала во втором и третьем кварталах имели положительную динамику – 0, 6 и 0, 7, соответственно, но к концу 2008 года показатель снизился и составил 0, 05. Оборачиваемость собственного капитала за первые три квартала имеют положительную динамику, к концу 2008 года наблюдается снижение показателя. Оборачиваемость общей задолженности 2008 году имела отрицательную динамику, что свидетельствует об отрицательной тенденции скорости оборота привлеченного заемного капитала.

Рис. 2.17 Показатели время обращения дебиторской задолженности, оборачиваемости готовой продукции и оборачиваемости привлеченного капитала

На графике 2.17 мы видим, что показатели время обращения дебиторской задолженности на протяжении с 2008 гада имели положительную динамику с 2923 дней до 750 дней. Оборачиваемость привлеченного капитала на протяжении 2008 года имеет нулевые показатели. Оборачиваемость готовой продукции на протяжении периода 2008 года имеет положительную динамику показателей. На основании данных (таблицы 2.14 и рис. 2.14-2.17), можно сделать следующие выводы: 1. коэффициент оборачиваемости собственного капитала не очень мал, что свидетельствует о рациональности структуры собственных средств; 2. коэффициент оборачиваемости активов имеет хорошие показатели, что свидетельствует о нормальной оборачиваемости капитала, вложенного в активы предприятия; 3. оборачиваемость дебиторской задолженности увеличивается с течением времени, и свидетельствует о положительных результатах при управлении текущими активами; Анализ рентабельности

Цель анализа рентабельности - оценить способность предприятия приносить доход на вложенный в предприятие капитал. От уровня рентабельности зависит инвестиционная привлекательность организации, величина дивидендных выплат. Для оценки динамики прибыли рассмотрим таблицу 2.15.

Таблица 2.15 Показатели рентабельности

Расчеты, приведенные в таблице, позволяют сделать анализ рентабельности филиала ТЭЦ-6 ОАО «Иркутскэнерго». Отобразим табличные данные в графической интерпретации на рис. 2.18 - 2.20.

Рис. 2.18 Показатели рентабельности активов и собственного капитала

На графике 2.18 мы видим, что за 2008 год рентабельность активов увеличилась, что является положительной тенденцией, высокое значения рентабельности активов характеризуют высокую эффективность использования активов компании. Рентабельность собственного капитала характеризует прибыль, которая приходится на собственный капитал. Также, наблюдается положительная динамика.

Рис. 2.19 Показатели рентабельности реализации и затрат

На графике 2.19 мы видим, что за 2008 год идет рост показателя в динамике рентабельности реализации, что свидетельствует о положительной тенденции и указывает об эффективной деятельности предприятия. Показатели рентабельности текущих затрат за 2008 год, также, свидетельствуют о положительной тенденции.

Рис. 2.20 Рентабельность инвестируемого (собственного) капитала

Показатели рентабельности используемого капитала в течении первых трех кварталов имели отрицательную динамику, но к концу 2008 года показатели измелились в положительную сторону, что свидетельствует о некой стабилизации в эффективности использования активов компании. В целом анализ рентабельности филиала ТЭЦ-6 ОАО «Иркутскэнерго» показал тенденцию ниже средней. Операционный анализ

Ключевыми элементами операционного анализа любого предприятия служат: операционный рычаг; порог рентабельности; запас финансовой прочности предприятия. Действие операционного (производственного, хозяйственного) рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли. Операционный анализ рассмотрим в таблице 2.19.

Таблица 2.19 Операционной анализ

Как видно из таблицы 2.19 разница между достигнутой фактической выручкой от реализации и порогом рентабельности имеет отрицательную динамику. Рассмотрим наглядное отображение запас финансовой прочности на графике 2.20. В заключение можно сказать, что проведенный финансовый анализ филиал ТЭЦ-6 ОАО «Иркутскэнерго» за 2008 г. проведен. Финансовое положение предприятия характеризуется предкризисное. ЗАКЛЮЧЕНИЕ

В курсовой работе был проведен финансовый анализ филиала ТЭЦ-6 ОАО «Иркутскэнерго». Финансовое состояние – важнейшая характеристика экономической деятельности предприятия. Он отображает конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает в какой мере гарантированные экономические интересы самого предприятия и его партнеров за финансовыми и другими отношениями. Финансовый анализ решает следующие основные задачи: - позволяет выявить степень сбалансированности между движением материальных и финансовых ресурсов; - оценивает потоки собственного и заемного капитала в процессе экономического кругооборота; - позволяет оценить правильность использования денежных средств для поддержания эффективной структуры капитала; - дает возможность проконтролировать правильность составления финансовых потоков организации, целесообразность осуществления расходов. Стойкое финансовое положение формируется в процессе всей производственно-хозяйственной или коммерческой деятельности предприятия. Однако партнеров и акционеров предприятия интересует не процесс, а результат, то есть именно показатели финансового состояния за отчетный период, которые можно определить на основе официальной финансовой отчетности. Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. По результатам проведенного анализа выделены и сгруппированы по качественному признаку основные показатели финансового положения и результатов деятельности филиала ТЭЦ-6 ОАО " Иркутскэнерго" за анализируемый период, которые приведены ниже. При этом учтено как текущее состояние показателей, так и их динамика. Положительно финансовое положение филиал ТЭЦ-6 ОАО " Иркутскэнерго" характеризует следующий показатель – чистые активы превышают уставный капитал, однако во 2 квартале 2008 г. наблюдалось снижение величины чистых активов. С позитивной стороны финансовое положение и результаты деятельности филиал ТЭЦ-6 ОАО " Иркутскэнерго" характеризуют такие показатели: - не в полной мере соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения; - снижение общего убытка до налогообложения на рубль всех расходов организации. Анализ выявил следующие неудовлетворительные показатели финансового положения и результатов деятельности организации: - отрицательная динамика изменения собственного капитала организации филиал ТЭЦ-6 ОАО " Иркутскэнерго" притом что, активы организации увеличились на 68 999 тыс. руб. (на 8, 5%); - за отчетный период получен убыток от продаж (-932 тыс. руб.), хотя и наблюдалась положительная динамика по сравнению с первым кварталом (+2644 тыс. руб.); - убыток от финансово-хозяйственной деятельности составил -878 тыс. руб. (+12143 тыс. руб. по сравнению с 1 кварталом 2008 г.). Среди показателей финансового положения и результатов деятельности филиал ТЭЦ-6 ОАО " Иркутскэнерго", имеющих критические значения, можно выделить следующие: - оба показателя, характеризующие платежеспособность (коэффициенты текущей ликвидности и обеспеченности собственными средствами), имеют неудовлетворительное значение; - крайне неустойчивое финансовое положение по величине собственных оборотных средств; - коэффициент маневренности собственного капитала имеет отрицательное значение (нулевое) из-за фактического отсутствия у организации собственных средств; - крайне низкая величина собственного капитала относительно общей величины активов филиала ТЭЦ-6 ОАО " Иркутскэнерго"; - коэффициент обеспеченности материальных запасов имеет отрицательное значение (-4, 46) из-за фактического отсутствия у организации собственных оборотных средств; - коэффициент текущей (общей) ликвидности существенно ниже нормы; - коэффициент быстрой (промежуточной) ликвидности существенно ниже нормативного значения; - значительно ниже общепринятого значения коэффициент абсолютной ликвидности; - отрицательная динамика рентабельности продаж (-1, 67 процентных пункта от рентабельности -0, 57% за первый квартал 2008 г.). На последний день анализируемого периода (31.12.2008 г.) финансовое положение филиал ТЭЦ-6 ОАО " Иркутскэнерго" можно охарактеризовать как предкризисное. При этом за 2008 г., судя по состоянию и динамике показателей прибыли и рентабельности, организация получила плохие финансовые результаты. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 1. Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса (утверждены ФУДН 12.08.94 г. № 31р). 2. О несостоятельности (банкротстве): Федеральный закон от 08.01.1998 г. №6-ФЗ. 3. Положение о бухгалтерском учете и отчетности в Российской Федерации. Приказ Минфина России от 29 декабря 1994 г. № 170. 4. Положение по ведению бухгалтерского учета и бухгалтерской отчетности. Приказ Минфина России от 29 июля 1998 г. № 34н (вводится в действие с начала 1999 г.). 5. Банк В.Р. Финансовый анализ. Изд.: Проспект, 2008. - 344 с. 6. Бобровская Т.В., Рудакова Т.А. Анализ финансовой отчётности. Методические указания по выполнению контрольной работы. - Барнаул, 2005. - 24 с. СОДЕРЖАНИЕ

ВВЕДЕНИЕ 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВОГО АНАЛИЗА 1.1. Понятие, задачи, принципы и виды анализа финансово-хозяйственной деятельности предприятия. 1.2 Методика комплексного анализа хозяйственной деятельности 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ФИЛИАЛА ТЭЦ-6 ОАО «ИРКУТСКЭНЕРГО» 2.1 Краткая характеристика объекта исследования 2.2 Анализ хозяйственной деятельности предприятии филиала ТЭЦ-6 ОАО «Иркутскэнерго» 2.3 Вертикальный и горизонтальный анализ формы № 1 «Бухгалтерский баланс» 2.4 Вертикальный и горизонтальный анализ формы № 2 «Отчет о прибылях и убытках» 2.5 Анализ ликвидности баланса 2.6 Анализ платежеспособности предприятия 2.7 Анализ финансовой устойчивости предприятия 2.8 Анализ деловой активности 2.9 Анализ рентабельности 2.10 Оценка прочности финансового состояния 2.11 Анализ вероятности банкротства 2.12 Операционный анализ ЗАКЛЮЧЕНИЕ СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ Приложение 1 Баланс предприятия Приложение 2 Отчет о прибылях и убытках ВВЕДЕНИЕ

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-10-04; Просмотров: 269; Нарушение авторского права страницы