|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ хозяйственной деятельности филиала ТЭЦ-6 ОАО «Иркутскэнерго»

Источником информации для анализа хозяйственной деятельности является бухгалтерская и статистическая отчётность предприятия за 2008 год, в частности: «Бухгалтерский баланс» - форма №1; «Отчёт о прибылях и убытках» - форма №2. Исходные данные для анализа производственной деятельности представлены в таблице 2.1, при этом производится расчет темпов изменения показателей с помощью базисного индекса. Базисный индекс рассчитывается по формуле 2.1.

где I0 – базисный индекс показателя; П¢ - значение исследуемого показателя в отчетном периоде, тыс.руб.; П0 – значение исследуемого показателя в базовом периоде, тыс.руб. Среднее значение показателя определяется по формуле 1.2.2

где П1, П2…Пn – значение показателя за соответствующий период, тыс.руб.; n – количество анализируемых периодов.

Таблица 2.1 Динамика абсолютных показателей деятельности филиала ТЭЦ-6 ОАО «Иркутскэнерго»

Графическая интерпретация динамики абсолютных показателей выручки предприятия, стоимости основных средств, стоимости оборотных средств, себестоимости и прибыли от продаж приведена на рис. 2.1.

Рис. 2.1 Динамика абсолютных показателей филиала ТЭЦ-6 ОАО «Иркутскэнерго»

Анализируя абсолютные показатели за 2008 г., характеризующие деятельность филиала ТЭЦ-6 ОАО «Иркутскэнерго», можно оценить как неудовлетворительные. Особо следует отметить отрицательные динамику показателей прибыли от продаж. Далее необходимо проанализировать уровень и динамику относительных показателей. Проведем, прежде всего, анализ структуры себестоимости, данные для которого представлены в табл. 2.2.

Таблица 2.2 Показатели себестоимости

Структура затрат характеризует удельный вес каждого экономического элемента в общей сумме затрат. Удельный вес затрат в составе себестоимости определяется по формуле:

Yi=Ci/∑ Ci, (2.3)

где Yi – удельный вес в составе себестоимости; Ci – величина элемента себестоимости; ∑ Ci – общая сумма затрат на производство продукции. Результаты расчета относительных величин структуры представлены в таблице 2.3.

Таблица 2.3 Уровень и динамика относительных показателей себестоимости

Анализируя структуру себестоимости по элементам, можно сказать, что на данном предприятии наблюдается отрицательные показатели на протяжении всего 2008 года. Графическая интерпретация изменений структуры себестоимости, представлена на рис 2.2.

Рис. 2.2 Динамика относительной величины структуры себестоимости

Большую долю всей структуры себестоимости составляют затраты на оплату труда, примерно 76%, наименьшую долю – 1% составляют прочие затраты. Для оценки эффективности текущих затрат рассчитываем показатель удельных текущих затрат по формуле:

где Се – себестоимость работ, руб.; Q - объем работ, руб. Если величина показателя удельных текущих затрат меньше 1, то это свидетельствует о прибыльной деятельности организации, и, наоборот. Если текущие затраты больше 1, то деятельность организации убыточна. Данные расчета показателей удельных текущих затрат и других показателей эффективности деятельности предприятия представлены на графике 2.3. Анализируя динамику удельных текущих затрат, мы видим, что показатели в течение всего исследуемого периода на данном предприятии претерпевают не значительные изменения, но не достигают уровня больше 1. Графическая интерпретация изменений структуры себестоимости, представлена на рис 2.3

Рис. 2.3 Динамика удельных текущих затрат

Удельные затраты филиала ТЭЦ-6 ОАО «Иркутскэнерго» на протяжении 2008 года показывают отрицательную динамику. Далее рассмотрим эффективность использования ресурсов и затрат (см. табл. 2.5).

Таблица 2.5 Динамика показателей эффективности ресурсов и затрат

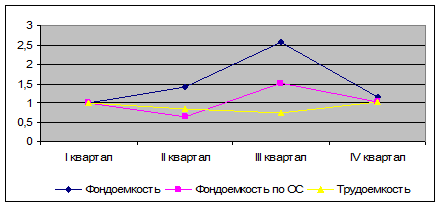

Отобразим табличные данные в графическом виде см. рис.2.4, 2.5.

Рис. 2.4 Динамика фондоемкости оборотных средств, основных средств и трудоемкости

Рис. 2.5 Динамика зарплатоемкости, материалоемкости и рентабельности продаж

Динамика всех показателей относительно, положительная, в частности можно отметить, уменьшение рентабельности предприятия. Ресурсы предприятия используются не достаточно эффективно.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-10-04; Просмотров: 275; Нарушение авторского права страницы

, (2.1)

, (2.1) , (2.2)

, (2.2) - среднее значение показателя в исследуемом периоде, тыс.руб.;

- среднее значение показателя в исследуемом периоде, тыс.руб.;

, (2.4)

, (2.4)