|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Глава 1. Масштабы отрасли печати и ее региональные составляющиеСтр 1 из 8Следующая ⇒

Введение

За последние годы процессы полиграфического производства претерпели кардинальные изменения на базе широкомасштабного внедрения и развития компьютеризации, электрографии, лазерной и цифровой технологий. Практически все допечатные процессы выведены из сферы деятельности современных типографий и стали неотъемлемой частью редакционно-издательских процессов. Возникли новые способы печати, многие, ранее известные, получили широкое промышленное применение, а отдельные способы утратили свое доминирующее положение в современной полиграфии. Создание новых полиграфических материалов, совершенствование применяемой техники внесли качественные изменения в брошюровочно-переплетное и отделочное производство печатной продукции. Сегодня индустрия печати представляет собой многопрофильное производство. Помимо традиционной издательской составляющей уже значительная ее часть связана с изготовлением печатной продукции производственно-технического назначения. Полиграфические технологии и процессы во всей своей совокупности стали важной частью организации производства во многих сферах деятельности: управленческой, образовательной, рекламной, общепромышленной и по предоставлению услуг населению. Широкое распространение в стране в последнее время получили технологии цифровой печати. Возникновение в связи с этим большого количества агентств, салонов и производственных участков, а также специализированных полиграфических предприятий, обозначили образование нового сектора в полиграфии. Применение цифровой печати положило начало развитию направления “Direct Mail”-дизайн, печать, комплектование, упаковка и рассылка персонифицированной печатной продукции. Структурные преобразования отрасли печати, расширение сферы применения полиграфических процессов в самых различных областях экономики, а также качественные изменения в составе номенклатуры печатной продукции внесли принципиальные коррективы в понятия полиграфической промышленности и отраслевой принадлежности предприятий. Потеряло свое практическое значение, ранее превалирующее, административно - организационное определение общности предприятий и вертикально интегрированный принцип организации полиграфической промышленности. Устарели и многие определения основных категорий полиграфической деятельности, прежде широко распространенные в профессиональной литературе и практике. Возьмем за основу более точные понятия: Полиграфическая промышленность - отрасль экономики, содержанием которой является выполнение полиграфических работ в целях удовлетворения потребностей физических лиц, издающих организаций и хозяйствующих субъектов, образующих определенные сегменты спроса. Рынок полиграфических работ (отраслевой рынок) представляет собой соответствующий сектор общепромышленного рынка, дополнительной характеристикой которого является специфика производства продукции и взаимодействия с заказчиком. Отрасль (полиграфическая промышленность) понятие технологическое, отраслевой рынок - экономическое, учитывающее присутствие заказчика (покупателя) и его влияние на организацию и производство печатной продукции. Все эти вопросы имеют весьма принципиальное значение. Их недооценка в последнее время привела к потере полиграфической промышленностью самостоятельного “статуса” в государственной статистике, отнесению ее к виду деятельности совместно с издательствами, производством аудиовизуальных средств и целлюлозно-бумажной промышленностью. Такое нововведение, а также отсутствие отраслевой статистики оказывают крайне негативное воздействие на все управленческие, прогнозные и бизнес - системы в отрасли. Основной задачей данной работы было выполнение всестороннего анализа отрасли как совокупности предприятий по производству (тиражированию) книг, газет, журналов, печатной рекламы, каталогов, этикеток, печатной упаковки, тетрадей, альбомов и бумажно-беловых изделий, а также других малых полиграфических форм: листовки, прейскуранты, визитки, представительские издания и т.п., охарактеризовать ее современное состояние, потенциал и перспективу развития. Глава 1. Масштабы отрасли печати и ее региональные составляющие

В конце прошлого века полиграфическая промышленность (отрасль) страны оказалась в состоянии стагнации вследствие резкого снижения объемов производства и потери ряда направлений традиционной деятельности. Произошло усиление конкуренции между действующими полиграфическими предприятиями, а широкое внедрение новых поколений компьютерных издательских и офисных систем, высокопроизводительных принтеров и многокрасочных электрографических и струйных печатных устройств, привело к вытеснению классических типографий из ряда сегментов сложившегося производства печатной продукции. Это в первую очередь, затронуло сферы акцидентной печати рекламных и персонифицированных малотиражных изданий. Из-за низкой конкурентоспособности отечественной полиграфии в период 1987 - 1998 гг. значительная часть полиграфических работ выполнялась на зарубежной полиграфической базе. Все последующие годы в полиграфии страны последовательно предпринимались действенные меры по возвращению утраченных ранее позиций. Сегодня рынок полиграфических работ уже сформировался и достаточно насыщен. Он состоит из нескольких частей: общефедеральной, межрегиональной и региональной составляющих. Отдельные полиграфические предприятия присутствуют во всех частях рынка, а для других типографий характерна ограниченная сфера деятельности. В мировой практике уже стало нормой систематически публиковать данные о развитии информационного рынка, рынка полиграфических работ и потребления печатной продукции наиболее развитых стран. К сожалению, Россия оказалась в стороне от этого процесса. Основной причиной, является отсутствие обобщенной статистики сферы печати, которая отвечала бы современной классификации производства полиграфических работ и продукции и соответствовала бы международным стандартам. В результате этого, несмотря на признание “де-факто" данного статуса полиграфической деятельности, в настоящий момент отсутствуют какие-либо обобщенные структурные показатели рынка полиграфических работ в части количества предприятий, численности занятых, географического расположения, экономической эффективности и других обобщенных характеристик. В данной работе сделана попытка оценить современную структуру отечественного рынка полиграфических работ.

Предприятия цифровой печати

Говоря о перспективах развития отросли печати, нельзя не затронуть такое понятие как " цифровая печать". Еще совсем недавно, не более 5 лет тому назад, при анализе полиграфического производства в стране понятие цифровая типография, практически полностью отсутствовало. На начальной стадии прерогативой цифровых технологий были информатика и документооборот, копировально-множительное производство и офисная полиграфия. Затем, с созданием технологической системы “Computer-to-Plate", которая позволила воспроизводить полученный на компьютере оригинал-макет непосредственно на формных пластинах, цифровые технологии полностью изменили организацию редакционно-издательских процессов. Следующий этап уже в развитии издательско-полиграфической техники был связан с отказом от традиционных формных процессов. В дополнение к технологии “Computer-to-Plate” пришла технология “Computer-to-Press” и, как следствие, широкое применение различных печатных устройств - принтеров, а в последние несколько лет - цифровых печатных машин промышленного типа. Следует отметить, что все эти годы применение цифровой печатной техники в нашей традиционной полиграфии осуществлялось достаточно спонтанно, без необходимого теоретического обеспечения, опираясь на достигнутый собственный опыт и практику зарубежной полиграфии. До настоящего времени в отечественной профессиональной среде не сформировались четкая терминология и понятийный аппарат, продолжают доминировать переводные значения, не совпадающие со смысловым определением процесса или предмета, а также профессиональный сленг. Термин “цифровая печать” является широким и уже общепринятым понятием, характеризующим получение изображений непосредственно с числовых массивов (файлов), подготовленных на допечатной стадии производства с использованием электростатического, струйного или термографического способов переноса красителя. С технической точки зрения термин “печатная машина” определяют как устройство, включающее постоянную печатную форму, с которой краска переносится (как правило, с помощью давления) на запечатываемый материал. Устройства, в которых краситель переносится с невещественного носителя непосредственно на запечатываемый материал, получили общепринятое название - принтеры. По мере того, как цифровая печать получала все более широкое распространение, производительность цифровых устройств возрастала, а разрешающая способность и качество печатной продукции приблизились к показателям традиционной печати, цифровые печатающие устройства стали характеризоваться термином “цифровые печатные машины”. Их габариты достигли размеров некоторых типов печатных машин традиционной печати. В профессиональном понимании термин “цифровая печатная машина” более полно отражает область их применения в полиграфии, несмотря на то, что он не совсем точно отражает их технологию. Сегодня, в настоящей практике получили распространение в основной полиграфии несколько типов цифровых печатных машин (ЦПМ): ЦПМ для печати тонером, высокоскоростные струйные ЦПМ, широкоформатные струйные машины, печатные машины с устройством записи информации на формный материал непосредственно в печатной машине. Именно этот тип оборудования дополнил состав печатной техники в основном полиграфическом производстве, так как использование переменных данных является прерогативой только ЦПМ, недоступной традиционным печатным процессам. За все последние годы на мировом рынке печати наблюдается постоянный рост выпуска печатной продукции, выполненной с применением цифровой печатной техники. Так, в 2007 году он составил: в книжном производстве - 47%, в производстве упаковки - 59%, в печати этикеточной продукции - 45%, в то время как общее увеличение объемов производства в этих секторах рынка составило всего 4%. Повсеместное расширение сегмента цифровой печати в полиграфии обеспечивают определенные экономические факторы, такие, например, как снижение себестоимости печати и издержек производства, сокращение времени выполнения заказов, освоение новых областей применения цифровых печатных машин (печать рекламы, книжных и альбомных изданий, этикеток, прямых почтовых рассылок и т.п.). Естественно, российская полиграфия не стоит в стороне от этих мировых процессов. За последнее десятилетие, с момента появления в стране первой цифровой печатной машины промышленного типа, масштабы внедрения этой техники осуществлялись постоянными нарастающими темпами. Но, до настоящего времени, в стране отсутствует четкое представление о величине производственного потенциала цифровой печати, количестве цифровых типографий и производств, их дислокации по территории страны, технических предпочтениях российских полиграфистов и т.п. Проводимые опросы, публикации и отдельные сообщения на эту тему не позволяют составить достаточно полную картину об этом новом секторе на рынке полиграфических работ. Сводные результаты анализа, проведенной работы показаны в таблице № 3, где приведено количество предприятий по федеральным округам в соответствии со специализацией, общее их количество и численность работающих в этих организациях.

Табл. 3. Полиграфия России (количество цифровых предприятий и численность работающих на 01.01.2009 г.)

Таким образом, сектор цифровой печати рынка полиграфических работ страны представлен 2255 предприятиями, где основную часть составляют специализированные цифровые типографии (70, 2%), организации, использующие только широкоформатную технику струйной печати (16, 4%), а доля универсальных типографий, применяющих помимо цифровой печати и печатное оборудование других способов печати (офсетное, флексографское, трафаретное и др.) (13, 4%). Здесь необходимо отметить достаточно высокую степень проникновения цифровой печати в действующие традиционные типографии и, одновременно, расширение производственных возможностей специализированных цифровых типографий за счет дополнительной установки офсетных печатных машин. Следует ожидать, что эта тенденция комбинированного применения различных способов печати в рамках одного производства, сохранится и в последующие годы.

2005 |

2006 |

2007 |

Темпы | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2006/2005, % | 2007/2006, % | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

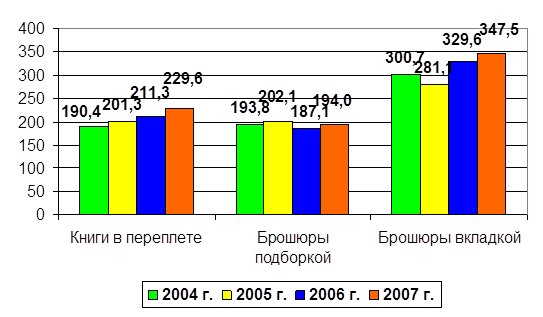

| Книги и брошюры (тыс. экз) | 691572 | 727939 | 771192 | 105, 3 | 105, 9 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Книги в переплете (тыс. экз) | 201353 | 211260 | 229657 | 104, 9 | 108, 7 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Брошюры подборкой (тыс. экз) | 202094 | 187068 | 194050 | 92, 6 | 103, 7 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Брошюры вкладкой (тыс. экз) | 288125 | 329611 | 347485 | 114, 4 | 105, 4 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||

Источник: Отдел полиграфических предприятий Федерального агентства по печати и массовым коммуникациям.

Определенное расхождение с официальными данными Российской книжной палаты о выпуске книжной продукции связаны, по всей вероятности с тем, что не все издающие организации в стране предоставляют обязательные экземпляры в данную организацию.

За последние 10 лет в результате упадка региональной издательской деятельности в отечественной полиграфии произошло значительное сужение книжного производства, утратили былое значение в этом секторе большинство региональных газетно-журнальных комплексов, которые ранее выпускали по 5‑ 7 млн. экземпляров книг в год, а также многие областные книжные типографии. За эти годы в стране не было построено ни одного книжного полиграфического предприятия.

Уже в течение многих лет сохраняется крайне низкий уровень рентабельности книжного полиграфического производства, особенно в области черно-белой печати. В среднем по специализированным типографиям он не превышает и 7, 0%. Все это стимулирует существующие предприятия к диверсификации производства, а вновь создаваемые - к работе в других более динамичных секторах рынка полиграфических работ. Если в последние годы рост объемов производства в секторах упаковки, этикетки, журналов и акцидентной продукции достигал 20%, то книжное производство оставалось практически на одном уровне.

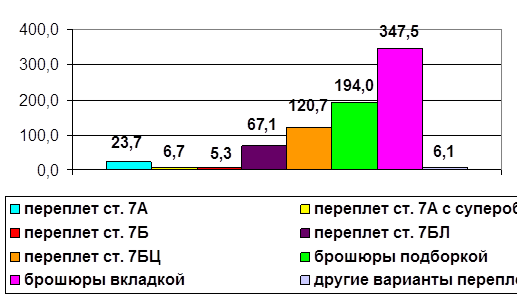

Серьезное влияние на эффективность книжного производства в последнее время оказало изменение характера издательского предложения. Сейчас в производстве книг тиражи изданий до 5 тыс. экземпляров уже составляют почти 50%, тиражи от 5 до 10 тыс. экз. - 35%, от 10 до 20 - 10% и выше, 20 тыс. экз. всего - 7%. В общем объеме выпуска книг издания по характеру оформления распределяются следующим образом: твердый переплет - 30%, брошюра подборкой - 25%, брошюра вкладкой - 45% (см. рис.2).

Полиграфическая промышленность страны сегодня значительно отличается от той, которая функционировала десять лет тому назад. Постоянное и существенное инвестирование, особенно в секторах газетно-журнального и упаковочно-этикеточного производства, обеспечило быстрое техническое развитие отрасли. Некоторое исключение составляют только книжные предприятия, на долю которых приходится сравнительно небольшая составляющая от ежегодного объема инвестиций. В результате обновление оборудования идет достаточно медленно, комплексная модернизация производства присутствует не на всех предприятиях, решаются только самые неотложные, локальные задачи. При этом, как хорошо известно, основной производственный парк этих предприятий уже давно перешагнул допустимые нормы морального и физического износа.

Рисунок 2. Выпуск изданий в форме книг и брошюр в 2004-2007 гг. (млн. экз.)

Источник: Федеральная служба государственной статистики.

В то же время следует отметить, что в модернизации книжных типографий в течение 2007-2008 гг. наступил определенный перелом. Эти предприятия начали активно внедрять системы CtP для прямой связи с издательствами, обновлять печатную технику. Проблемы расширения вариантов отделки книжной продукции, сокращения ручного труда в брошюровочно-переплетном процессах наиболее эффективно решаются за счет широкого внедрения пооперационного оборудования и в отдельных случаях, современных поточных линий.

Еще совсем недавно отмечалось, что в секторе книжного полиграфического производства образовался переизбыток производственных мощностей, в результате чего имела место систематическая недогрузка со всеми вытекающими отсюда последствиями для типографий. А уже сегодня можно говорить об определенном напряжении на рынке книжных полиграфических услуг, о складывающемся дефиците в секторе изготовления многокрасочной качественной книги. И не только. Буквально на протяжении 2007 - 2008 гг. обозначилась новая ситуация - дефицит производственных мощностей по печати черно-белых изданий. Многолетняя нерентабельность в полиграфии по этой позиции обернулась для издателей новыми проблемами. Уже исчезли некогда известные предприятия: московские типографии №№ 4, 5 и 7 " Искра революции", типографии " Внешторгиздат" и " Красный пролетарий" в Москве, типографии " Иван Федоров", " Детская книга № 2", типография № 6 в Санкт-Петербурге, а " Янтарный сказ" в Калининграде, сохранив другие направления, свернул книжное производство.

Кроме того, доля предлагаемых полиграфических работ по производству книг повышенной сложности в изготовлении (твердый переплет, многокрасочная печать) составляют наименьшее значение во всем перечне работ книжного производства. Так объем книг в твердом переплете составляет менее 30% в общем выпуске книжных изданий, а красочность их печати не превышает 35% (см. рис.3).

Рисунок 3. Распределение изданий по видам полиграфического оформления (млн. экз.)

Источник: Межрегиональная ассоциация полиграфистов.

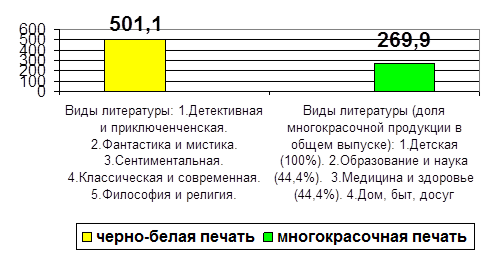

Рисунок 4. Распределение книжных изданий по красочности (млн. экз.)

Источник: Межрегиональная ассоциация полиграфистов.

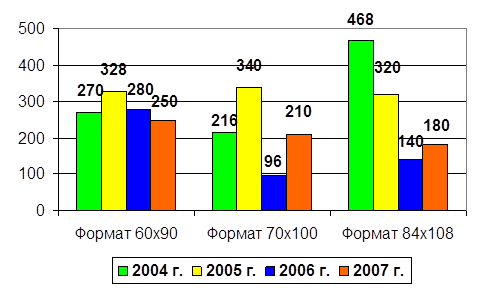

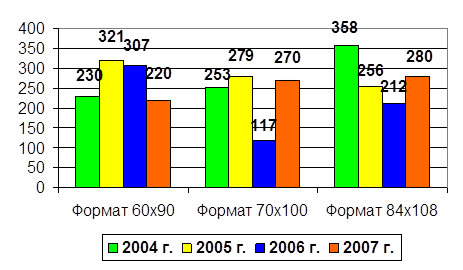

Примечательно и то, что размеры этих секторов постоянно уменьшаются. Подтверждением этого служат данные, приведенные на диаграмме " Структура рынка многокрасочной книжной печати за период 2004-2007 гг. в натуральном выражении" (см. Рис.6). С каждым годом объем выпуска многокрасочных книг в твердом переплете постоянно снижается, в то время как, по мнению экспертов, предложение со стороны издательств на изготовление такой продукции возрастает. Объем рынка книжной продукции этого вида в денежном выражении практически остается на одном уровне (см. рис.7).

Таким образом, на основании вышеизложенного можно констатировать некоторые тенденции складывающиеся за последние несколько лет. А именно, в секторе книжного производства совокупный тираж книг, изданных в различном полиграфическом исполнении, стабилизировался, сохраняется практически на одном уровне. Отмечается увеличение объема натурального выпуска, в экземплярах, книг в твердом переплете и одновременно - снижение темпов роста тиражей объемных и особенно малообъемных брошюр.

В связи с этим нельзя не отметить увеличивающийся за последние годы спрос на малотиражные высококачественные книги с неординарной отделкой, и как следствие, возникновение большого числа цифровых типографий, оснащенных цифровыми печатными машинами (ЦПМ) промышленного типа. Как правило, в этом случае ЦПМ агрегатированы с линиями изготовления книг и дополнены другим отделочным оборудованием.

Эти предприятия обеспечивают выпуск книг малыми тиражами (в пределах от 1 до 1000 экз.) в очень сжатые сроки, располагают возможностями печати переменных данных и печати по требованию " book-on-demand".

Состояние книжного рынка, особенно в секторе качественных многотиражных книг, не могло не отразиться на структуре полиграфического производства. Во-первых, в этом секторе полиграфии происходит существенное снижение объема рулонной печати, во-вторых, как следствие, концентрация работ в этой сфере, что находит отражение в росте удельного веса ограниченного числа крупных субъектов на полиграфическом рынке.

Несмотря на увеличение совокупного тиража книг в твердом переплете, в этом секторе полиграфии почти ничего не меняется. Состав основных субъектов этого рынка полиграфических работ остается постоянным (см. табл.6) и их удельный вес в общем объеме выпуска многокрасочных книг в твердом переплете достигает 95%. Определенные изменения в эти показатели вносят и будут вносить объемы продукции, выполненные на зарубежной полиграфической базе по заказам отечественных издающих организаций.

В заключении следует отметить, что состояние книжного рынка оказывает заметное влияние на характер изменений в секторе книжного полиграфического производства, в том числе продолжающаяся концентрация книжных издательств в Москве и Санкт-Петербурге. Происходит естественное перераспределение книжных потоков между участниками рынка: крупные производители становятся мощнее, оттесняя более мелкие типографии за черту значимости. Тем не менее, учитывая общие тенденции книжного рынка (ассортимент, тиражность), полностью вытеснить их за пределы сектора вряд ли удастся, учитывая достаточно интенсивное внедрение цифровой печати.

Рисунок 6. Структура рынка многокрасочной книжной печати за период 2004-2007 гг. в натуральном выражении (млн. л. – отт.)

Источник: Межрегиональная ассоциация полиграфистов.

Рисунок 7. Структура рынка многокрасочной книжной печати за период 2004-2007 гг. в денежном выражении (млн. руб.)

Источник: Межрегиональная ассоциация полиграфистов.

Таблица 6. Отечественные полиграфические базы (2008 г.)

| Полиграфическая база | Доля на рынке, % от кол-ва экз. | Офсетная листовая печать, млн. краско-отт. | Производство книжной продукции, млн. краско - отт. | Книги в переплете, тыс. экз. | Оценочная стоимость книжного тиража, млн. руб. |

| ОАО " Тверской полиграфический комбинат детской литературы" | 13 | 710, 80 | 595, 70 | 25 795, 30 | 389, 02 |

| ОАО " Ярославский полиграфкомбинат" | 4, 4 | 499, 86 | 30 000, 00 | 322, 72 | |

| ОАО " Смоленский полиграфкомбинат" | 4, 4 | 243, 90 | 562, 00 | 16 412, 00 | 320, 98 |

| ОАО " Тульская типография" | 4, 6 | 210, 50 | 383, 40 | 12 280, 10 | 104, 69 |

| ОАО " Ульяновский Дом печати" | 7, 8 | 162, 2 | 707, 70 | 17 262, 10 | 501, 60 |

| ОАО " Саратовский полиграфкомбинат | 3, 8 | 152, 10 | 318, 50 | 10 752, 40 | 126, 77 |

| ОАО " Первая Образцовая типография" | 1, 7 | 139, 50 | 185, 60 | 5 983, 00 | - |

| ОАО " Можайский полиграфкомбинат | 5, 8 | 72, 00 | 857, 80 | 20 400, 00 | 346, 15 |

| ОАО " Нижполиграф" | 2, 3 | 45, 00 | 339, 10 | 12 180, 00 | - |

| ОАО " Тверской полиграфкомбинат" | 11, 3 | 735, 08 | н/д | 20 167, 00 | 366, 84 |

Источник: Отдел полиграфических предприятий Федерального агентства по печати и массовым коммуникациям.

Следует отметить, что в ближайшие годы произойдет размежевание производителей по технологическому принципу. Офсетная печать и поточные линии для изготовления книг останутся для тиражной продукции, цифровые технологии и операционная послепечатная техника - для тиражей в десятки и сотни экземпляров, а также для персонализованной книжной продукции. Нельзя не отметить и еще одну тенденцию в организации книжного производства в стране, складывающейся в последние годы. Речь идет о все больших объемах печати книг на зарубежной полиграфической базе (Украина, Беларусь, Китай).

Глава 2. Вопросы технической политики в отрасли печати

Для того, чтобы оценить конкурентоспособность отечественной полиграфии, современность ее фондовооруженности, направленность и тенденции дальнейшего технического развития в отрасли, необходимо иметь четкое представление о направлении движения технического прогресса в мировом печатном деле и основных индикаторах, подтверждающих жизненность принятых решений на данном этапе.

Таким индикатором сегодня является международная выставка “DRUPA-2008", состоявшаяся в Германии в середине 2008 года. По масштабности и содержательности эта выставка не имеет себе равных вообще среди специализированных выставок в мире. Более того, несмотря на системные проблемы в экономике большинства стран участников выставки, этот профессиональный форум с каждым разом становится все более и более представительным, а содержание экспозиций все более широким и уникальным. Так было в 2004 году, так произошло и на 14-й выставке технологий и оборудования для издательско-полиграфической и целлюлозно-бумажной сфер деятельности.

Профессиональная общественность уже привыкла, что каждая “DRUPA” в той или иной мере связана с определенным “эпохальным" событием в медиа индустрии. Так, были выставки “фотонабора", “офсета", CtP и цифровой печати. На последней выставке такого однозначного прорыва не было, но непрерывный прогресс по всем направлениям был очевиден.

И в этой связи, конечно, нельзя не отметить все расширяющееся применение цифровых технологий во всех сферах производства: допечатных и послепечатных, а также значительное продвижение в создании цифровых печатных устройств промышленного применения.

Естественно, все последнее время полиграфистов не мог не волновать вопрос о перспективе развития отрасли печати, сбудутся ли прогнозы по утрате печатными СМИ, книгоизданием и полиграфией своего значения в мире Интернета и других электронных средств информации, о грядущей победе цифровой печати над офсетом.

Выставка “DRUPA” показала, что этого не происходит. Это нашло отражение в выступлении президента выставки г-на А. Больца-Шюнемана, что “бумага по-прежнему остается информационным и рекламным носителем № 1. Конечно, перемены неизбежны. В процессы производства печатной продукции активно внедряются электронные технологии, а цифровая и офсетная печать дополняют друг друга или определяются в своих специфических нишах производства, открывая пространства для возникновения новых видов бизнеса".

Более того, прошедшая выставка показала, что в противостоянии последних лет “офсет - цифра" именно офсетный способ печати в данный момент выигрывает в этом соревновании. Практически все традиционные производители этого вида техники представили новое поколение печатных машин, которое по своим технологическим возможностям позволяют существенно повысить эффективность печатного производства и качество выпускаемой продукции.

И, наоборот, производители ЦПМ признают, что цифровой печати необходим еще один мощный импульс к развитию, с целью улучшения качества печати, повышения производительности создаваемого оборудования и значительного расширения области применения этой техники.

Несмотря на определенную условность в определениях, в сложившейся в течение уже многих лет практике, принято характеризовать оснащенность полиграфического производства по трем основным направлениям: допечатные процессы (PrePress), печатное производство (Press) и послепечатные процессы (PostPress), каждое из которых включает определенные виды оборудования, систем, аппаратного и программного обеспечения.

Заключение

Современная структура рынка полиграфических работ России характеризуется:

сохранением значения традиционного полиграфического потенциала, созданного в предшествующие десятилетия, в обеспечении информационного пространства страны и развитии книгоиздания;

усилением концентрации полиграфических предприятий в Центральном административном округе, а также в административных центрах всех регионов;

созданием новых специализированных полиграфических производств в сферах печати массовых высококачественных журналов, продукции производственно-технического назначения (этикетки, упаковка и др.) и различных оперативных изданий с применением цифровых технологий. Сегодня сектор цифровой печати на рынке полиграфических работ представлен 2255 предприятиями, где основную часть составляют специализированные цифровые типографии (70, 2%), предприятия широкоформатной печати (16, 4%), а доля универсальных типографий составила 13, 4%;

наличием большого числа малых и средних типографий, специализирующихся на печати малотиражных многокрасочных изданий и рекламно-представительской продукции. Самую большую группу предприятий в полиграфии страны, как и прежде, продолжают составлять типографии с численностью работающих до 50 человек, основной удельный вес, среди которых падает на типографии с численностью работающих до 20 человек;

сохранением государственного потенциала в полиграфии. В настоящее время на рынке функционируют 1421 типография, находящиеся в федеральной, региональной и муниципальной собственности;

отсутствием “отраслеобразующих” центров, наличием производственных единиц как самостоятельных субъектов рынка.

Рынок полиграфических работ уже сформировался и достаточно насыщен. Он состоит из трех частей: общефедеральной, межрегиональной и региональной составляющих. Отдельные полиграфические предприятия присутствуют во всех частях рынка, а для других типографий - характерна ограниченная сфера деятельности.

В результате постоянно изменяющейся ассортиментной политики издательств в организации книжного полиграфического производства определились тенденции по дальнейшему развитию: офсетная печать и поточные линии концентрируются на предприятиях для выпуска тиражной продукции и цифровые печатные технологии в сочетании с операционной послепечатной техникой - для малых и единичных тиражей, а также для изготовления персонифицированной книжной продукции. Рентабельность книжного полиграфического производства продолжает оставаться на крайне низком уровне и, в этой связи, только “эффектом масштаба” можно объяснить те немногочисленные случаи проведения модернизации в последнее время на ряде предприятий.

Для дальнейшего эффективного развития газетного сектора рынка полиграфических работ потребуется организация оперативной координации “издатель - полиграфист" и реанимация стандартизации выпускаемой продукции в рамках системы отраслевого технического регулирования, с учетом развития негативных процессов в предстоящий период.

Создание интегрированных структур вообще и, в секторе газетного производства, в частности, на базе консолидации полиграфических активов, становится все более актуальным, в том числе на федеральном, региональном и муниципальном уровнях.

Ввод новых современных мощностей, ориентированных на производство высококачественных (“глянцевых”) журналов, значительно повысил конкурентоспособность отечественной полиграфии в этой сфере деятельности, но, в то же время это не привело к серьезным изменениям в масштабах импорта печатной продукции.

Отечественные типографии продолжают испытывать острую конкуренцию с зарубежной полиграфической базой, где печатается более 60% объема всей журнальной продукции по заказам российских издательств. Это обстоятельство накладывает отпечаток на всю перспективу дальнейшего развития этого сектора отечественной полиграфии, инвестиционную политику и реализацию мер по поддержке собственного производства в стране.

Успех отечественных производителей в конкурентной борьбе на рынке изготовления печатной продукции производственно-технического назначения во многом будет зависеть от характера ведения налоговой и таможенной политики в стране, в том числе от тарифных ставок на импорт мелованных бумаг и картона, которые не производятся в России.

Объективно оценивая развитие инфраструктуры для полиграфии в стране, следует констатировать, что реальные условия для создания того или иного масштабного производства техники и материалов в данный момент отсутствуют. Это связано с ограниченной емкостью отечественного рынка полиграфического оборудования и материалов и высокой конкуренцией на мировом рынке. Нет уверенности в том, что развивающаяся кризисная ситуация в стране и, как следствие, возникающие предпосылки для развития собственного производства в порядке импортозамещения, будут иметь место.

Ситуация, характеризующая состояние внутреннего рынка бумаги и картона для печати, в течение уже длительного времени создает для издательско-полиграфического комплекса страны серьезные проблемы, которые до настоящего момента не находят своего решения.

В настоящее время в полиграфической сфере деятельности все в большей степени проявляются негативные процессы, связанные с развитием кризисных явлений в экономике страны. Среди них - это спад сложившихся объемов производства, заметное недоиспользование производственных мощностей, переход на режим работы по сокращенной неделе и многое другое.

Дальнейшее развитие ситуации без принятия конкретных мер поддержки отечественной полиграфии угрожает целым рядом иных негативных последствий, в частности, полным исключением инвестиционной и инновационной составляющей из деятельности ведущих полиграфических предприятий, ликвидацией целого ряда средних и малых типографий, значительным сокращением доходов федерального и регионального бюджетов, усилением социальной напряженности в трудовых коллективах и в целом в отрасли.

Список используемой литературы

1. Перлов В.И. Маркетинг на предприятии отрасли печати. - М., 2004.

2. Богомолова В.А. Экономика отрасли ( полиграфическая промышленность ): Учебное пособие / Москва / МГУП / 2007

3. Данные, предоставленные ООО " Издательство АСТ"

4. Интернет ресурсы:

5. http: //www.printmagazine.ru

6. http: //www.compuart.ru

7. http: //www.ruprint.ru

8. http: //www.fapmc.ru

Последнее изменение этой страницы: 2019-10-04; Просмотров: 97; Нарушение авторского права страницы