|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Полиграфическая база для изготовления печатной продукции производственно-технического назначения

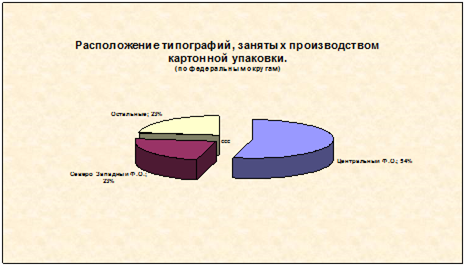

Самым заметным событием в развитии отечественной полиграфии за последнее десятилетие можно назвать создание рынка полиграфических работ по изготовлению печатной продукции производственно-технического назначения: этикетки, упаковки, рекламной продукции, сопроводительной документации и т.п. Другими словами, всей той печатной продукции, которая не имеет прямого потребительского назначения. Следует отметить, что быстрое развитие процессов, связанных с выпуском печатной продукции производственно-технического назначения, оказало огромное влияние на совершенствование всей отечественной полиграфии, масштабное внедрение современных технологий и оборудования, особенно флексографской и трафаретной печати, на повышение конкурентоспособности полиграфических предприятий страны. Степень насыщения рынка этикеточной продукции и уровень конкуренции среди производителей этого вида печатных изделий достигли высокого уровня, особенно, в сегменте производства традиционной “сухой” (на бумажной основе) и самоклеящихся этикеток. Именно здесь задействовано наибольшее количество типографий с различной степенью специализации и технологических возможностей. Всего, в 2010 году в России насчитывается 518 предприятий - производителей этикеточной продукции, при этом: 55% типографий располагается в Москве; 72% производителей осуществляют выпуск этикеток на базе листовой многокрасочной офсетной печати, пока самого распространенного способа печати в этом секторе производства. Примечательно, что почти 20% производителей этого вида продукции располагают современными средствами для осуществления необходимых послепечатных операций: высечки, тиснения фольгой, ламинирования, сплошного и выборочного лакирования. В состав ведущих типографий в этом секторе полиграфии входят: “Лиматон-Каменка”, “Линия График”, “МДМ+БМ" (Москва) и “Эдас-Пак" (Московская область), “Неопринт”, “Окил", “Полипак-Дизайн" (Санкт-Петербург), “Д-Графикс” (Н-Новгород), “Форт-пресс" (Новосибирск). Этот уже сложившийся специализированный потенциал отечественной полиграфии постоянно возрастает за счет ввода все новых и новых производственных мощностей. Так, в 2008 году полиграфический комплекс “Неопринт" - один из лидеров по производству самоклеящейся этикетки в России создал филиал в Москве, Санкт-Петербургская типография “Аляска - Полиграфоформление”, специализирующаяся на выпуске самоклеющихся этикеток и ярлыков, увеличила свой парк узкорулонных флексографских машин, вступил в строй новый полиграфический комбинат “Сибирь" в г. Барнауле по производству высококачественной этикетки и ряд других. Сегодня в России уже более 200 типографий способных печатать рулонную самоклеящуюся этикетку. Среди них: около 50 предприятий с объемом производства не менее 1 млн. кв. м., 10 ведущих типографий обладают современным производством с “неограниченными” производственными мощностями. Состав этого сегмента этикеточного производства достаточно ограниченный и стабильный, так как порог вхождения на этот рынок весьма высокий, а перспективы его дальнейшего развития обнадеживающие. Например, переход ряда известных пивных брендов на использование для своих изделий самоклеящиеся этикетки. По общему признанию, настоящее техническое оснащение российских типографий, работающих в секторе производства этикетки, в своем подавляющем большинстве не уступает зарубежным предприятиям. Они полностью конкурентоспособны на внутреннем рынке и некоторые из них успешно экспортируют продукцию в ряд зарубежных стран. В результате этого импорт этикеточной продукции в нашу страну постоянно снижался и в 2007 году составил менее 5% в общем объеме импорта печатной продукции, а экспорт в этот период увеличился на 10% по отношению к предыдущему году. И в этом случае, как отмечалось ранее, интенсивность импорта определяется таможенной политикой в стране. В последнее время в России, как и в мировой практике, на вооружение целого ряда типографий этого сектора рынка стали поступать цифровые печатные машины нового поколения - промышленное оборудование, рассчитанное на работу в условиях интенсивного производства. Такие предприятия создают в нашей стране новый сегмент рынка, предлагая заказчикам малые и многовидовые тиражи высококачественных этикеток и гибкой упаковки. Печать этикеток на цифровом оборудовании становится очень перспективным технологическим направлением в этой области и находит признание у конечного потребителя. Особенно это находит применение в таких отраслях, как фармацевтика, гигиена, здравоохранение, производство витаминов, средств бытовой химии и красок, продуктов питания и т.д. Цифровая печать сегодня выходит за рамки мелкотиражного производства. Она уже имеет не только самостоятельное значение в организации производства, но и как важная составляющая часть во флексографском или офсетном производстве этикеток. С развитием рыночных отношений, а также быстрым ростом производства обрабатывающих отраслей промышленности, в отечественной полиграфии получило широкое распространение направление деятельности, связанное с изготовлением разнообразной упаковки для продуктов питания, лекарств, парфюмерно-косметических товаров, стиральных порошков, бытовых изделий и т.п. Среди всего ассортимента печатной упаковочной продукции одно из основных мест - 40% занимает производство картонной упаковки. Типографии, занятые в этом секторе полиграфических работ, можно разделить на три вида: крупные комплексы, выпускающие картонную упаковку в промышленных масштабах, традиционные предприятия, для которых данное производство не является основным, а организовано в порядке диверсификации своей деятельности, а также небольшие полиграфические фирмы, специализирующиеся на изготовлении неординарной, например, фирменной или сувенирной упаковки малыми тиражами. Из-за территориальной близости к основным потребителям упаковки - производителям потребительских товаров, наибольшее число типографий, занятых производством картонной упаковки, базируются в Центральном (54%) и Северо-Западном федеральных округах (23%). (Рис.8) Тем не менее, практически в каждом регионе присутствуют 1 - 3 предприятия, которые доминируют не только на местном рынке производства этого вида продукции, но и занимают активные позиции на межрегиональном пространстве.

Рис. 8

В Центральном федеральном округе среди значимых предприятий следует отметить: “ГОТЭК-Принт”, “Альфа-Дизайн", “Линия График", “Московский КПК”, “Дрофа Принт", ИПК “Кострома", “Можайский полиграфкомбинат", “Pol. s. tar. Group" “Планета упаковки” и др. В Северо-Западном округе: “Полиграфоформление”, “Санкт-Петербургская Образцовая типография”, “Амкор Реич Новгород", “ЛогиПак". В других регионах можно выделить: в Поволжье - “Дом печати - Вятка", группа компаний “Маури-Принт” и “Парадигма"; в Сибирском округе - “Платина", “Советская Сибирь"; в Южном - “Ростовская картонажная фабрика”. Так же, как и в этикеточном сегменте полиграфического производства с каждым годом количество предприятий упаковочной направленности постоянно увеличивается. В производстве картонной упаковки основной базой является листовая офсетная печать. Этот вид печатной техники используется 70% типографий - субъектами данного рынка полиграфических работ. В тоже время, несмотря на значительные объемы производства картонной упаковки отечественными предприятиями, поставки этой продукции по импорту составляют более 30% от общего потребления в стране. Отечественные производители доминируют на внутреннем рынке по видам изделий для пищевой, ликероводочной продукции, косметики, парфюмерии и других непродовольственных товаров. Зарубежные поставщики составляют конкуренцию, главным образом, в упаковке для табачных изделий и жидких продуктов. Отмечая рост производства упаковочной продукции вообще и картонной упаковки, в частности, следует констатировать, что в последнее время, получает все большее распространение изготовление гибкой упаковки на основе применения пленочных материалов с использованием флексографической и глубокой печати. Уже четко прослеживаются тенденция, когда наиболее актуальным становится не просто наращивание отдельными предприятиями объемов производства, но и его смещение в сторону более сложной продукции, организации выпуска высококачественных и высокотехнологичных видов упаковки. Привлекательность этого внутреннего сектора рынка полиграфии характеризуется тем, что уже международные корпорации, в том числе “Tetra Pak”, “Alean Packaging”, “Amoco”, начинают организовывать производства на российской территории. Здесь прочно себя позиционируют и отечественные производители: “Комус-Упаковка”, “Полиграфоформление-ФЛЕКСО", “НБ-Ретал", “Веда-Пак" и другие. Успешное развитие этого перспективного сектора российского рынка полиграфических работ подтвердили прошедшие в 2008 году в Москве международные выставки “Упаковка/УпакИталия 2008”, “Этикетка 2008” и “РосУпак 2008". Оценивая в целом данный сектор рынка полиграфических работ, нельзя не сказать о тех глубинных процессах, которые он переживает в настоящий момент. Это, прежде всего нестабильный процесс “спроса-предложения”, усиление конкуренции и снижение рентабельности производства, влияние зарубежной полиграфической базы. Еще несколько лет назад считалось, что производство упаковки для полиграфии - это неисчерпаемый источник прибыли. Но, как и в случае с производством этикеточной продукции, изготовление тиражной упаковки становится все менее прибыльным, в то время как для выпуска сложной высококачественной продукции необходима более совершенная техническая база. В секторе изготовления потребительской упаковки время небольших типографий уходит. Развитие рынка требует мощных производственных и финансовых ресурсов. Перед этим сектором бизнеса все более четко встает дилемма: либо расширять производство и инвестировать дополнительные средства в модернизацию типографии, либо прекращать заниматься этим видом производства. Глава 2. Вопросы технической политики в отрасли печати

Для того, чтобы оценить конкурентоспособность отечественной полиграфии, современность ее фондовооруженности, направленность и тенденции дальнейшего технического развития в отрасли, необходимо иметь четкое представление о направлении движения технического прогресса в мировом печатном деле и основных индикаторах, подтверждающих жизненность принятых решений на данном этапе. Таким индикатором сегодня является международная выставка “DRUPA-2008", состоявшаяся в Германии в середине 2008 года. По масштабности и содержательности эта выставка не имеет себе равных вообще среди специализированных выставок в мире. Более того, несмотря на системные проблемы в экономике большинства стран участников выставки, этот профессиональный форум с каждым разом становится все более и более представительным, а содержание экспозиций все более широким и уникальным. Так было в 2004 году, так произошло и на 14-й выставке технологий и оборудования для издательско-полиграфической и целлюлозно-бумажной сфер деятельности. Профессиональная общественность уже привыкла, что каждая “DRUPA” в той или иной мере связана с определенным “эпохальным" событием в медиа индустрии. Так, были выставки “фотонабора", “офсета", CtP и цифровой печати. На последней выставке такого однозначного прорыва не было, но непрерывный прогресс по всем направлениям был очевиден. И в этой связи, конечно, нельзя не отметить все расширяющееся применение цифровых технологий во всех сферах производства: допечатных и послепечатных, а также значительное продвижение в создании цифровых печатных устройств промышленного применения. Естественно, все последнее время полиграфистов не мог не волновать вопрос о перспективе развития отрасли печати, сбудутся ли прогнозы по утрате печатными СМИ, книгоизданием и полиграфией своего значения в мире Интернета и других электронных средств информации, о грядущей победе цифровой печати над офсетом. Выставка “DRUPA” показала, что этого не происходит. Это нашло отражение в выступлении президента выставки г-на А. Больца-Шюнемана, что “бумага по-прежнему остается информационным и рекламным носителем № 1. Конечно, перемены неизбежны. В процессы производства печатной продукции активно внедряются электронные технологии, а цифровая и офсетная печать дополняют друг друга или определяются в своих специфических нишах производства, открывая пространства для возникновения новых видов бизнеса". Более того, прошедшая выставка показала, что в противостоянии последних лет “офсет - цифра" именно офсетный способ печати в данный момент выигрывает в этом соревновании. Практически все традиционные производители этого вида техники представили новое поколение печатных машин, которое по своим технологическим возможностям позволяют существенно повысить эффективность печатного производства и качество выпускаемой продукции. И, наоборот, производители ЦПМ признают, что цифровой печати необходим еще один мощный импульс к развитию, с целью улучшения качества печати, повышения производительности создаваемого оборудования и значительного расширения области применения этой техники. Несмотря на определенную условность в определениях, в сложившейся в течение уже многих лет практике, принято характеризовать оснащенность полиграфического производства по трем основным направлениям: допечатные процессы (PrePress), печатное производство (Press) и послепечатные процессы (PostPress), каждое из которых включает определенные виды оборудования, систем, аппаратного и программного обеспечения. |

Последнее изменение этой страницы: 2019-10-04; Просмотров: 125; Нарушение авторского права страницы