|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ себестоимости и прибыли

Учёт затрат на ООО «Феникс» организован неудовлетворительно. Постатейный учёт затрат имеется по году в целом. В табл. 15 приведены данные о составе затрат себестоимости за 2005 и 2006гг.

Таблица.15 Анализ себестоимости

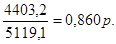

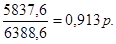

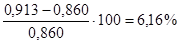

Анализируя данные табл. 15 следует подчеркнуть, что годовые затраты по себестоимости увеличились на 32, 5%. Этот рост превышает темпы роста объёмов товарной продукции, который достиг 124, 8%. Такое соотношение темпов роста является не желательным, ибо оно приводит к сокращению объёмов годовой прибыли. В 2006 г. по сравнению с 2005 г. затраты увеличились по шести статьям и снизились по трём статьям, снижение произошло по статье «заработная плата». Так как общая численность изменилась незначительно (уменьшилась на шесть человек), то это говорит о том, что реальная заработная плата с учётом инфляции не повысилась и даже, наоборот, снизилась. При этом надо учесть, что сложившийся уровень среднемесячной заработной платы уже находился на низком уровне. Снижение расходов по статье «отчисление на социальные нужды не требует объяснений, так как базой для начисления этих расходов служит фонд заработной платы. Незначительное снижение по налогам и сборам связано с проводками бухгалтерской отчётности. Среди статей затрат по которым произошло значительное удорожание следует отметить затраты на электроэнергию, которые выросли более чем в шесть раз, что связано с повышением тарифа кВт/ч. Рост затрат по статье «сырьё» до 30, 7% связан с увеличением товарного выпуска. Что касается структуры себестоимости двух смежных лет, то она существенно не изменилась: в себестоимости этих лет превалирует сырьё и заработная плата. На долю этих статей в суммарном выражении приходится 79, 6% в 2003 г. и 58, 1% в 2006 г. Для того чтобы оценить экономическую эффективность работы предприятия необходимо рассчитать два показателя: затраты на один рубль товарной продукции и прибыль. В расчёте этих показателей участвуют объёмы товарной продукции. Затраты на один рубль товарной продукции равны: в 2005г. в 2006г. где

Из этих расчётов следует, что удельные затраты на один рубль товарной продукции в 2006г. увеличились с 0, 860 р. до 0, 913 р., т.е. на

Теперь рассчитаем прибыль от продаж как разницу между товарной продукцией и полной себестоимостью. В 2005 г. прибыль от продаж равна В 2006 г. прибыль от продаж равна Оба показателя указывают на снижение эффективности производства в 2006г. по сравнению с 2005г.

Анализ состава и состояния ОПФ

Предприятие обладает значительными по стоимости основными производственными фондами. Их структура и динамика приведена в табл. 16. Таблица.16 Структура и динамика изменения ОПФ

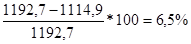

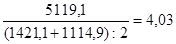

Данные табл.16 показывают, что основные производственные фонды находятся в удручающем состоянии: износ достиг 78%; машины и оборудование изношены на 63, 8%; транспортные средства – 57, 7%; почти полностью изношены дороги и сети. Полученные данные говорят о том, что основным производственным фондам уделялось недостаточно внимания. Для дальнейшего функционирования ООО «Феникс» необходимо изыскивать средства для восстановления и обновления основных производственных фондов. В связи с тем, что стоимость основных производственных фондов в 2004 г. увеличилась всего лишь на Фондоотдача в 2005 г.

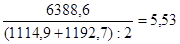

Фондоотдача в 2006 г.

Где 5119, 1 и 6388, 6 соответственно товарный выпуск 2005 и 2006 гг. в тыс. р.; 1114, 9 и 1192, 7 – стоимость основных фондов в 2005 и 2006 гг. в тыс. р. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-10-04; Просмотров: 229; Нарушение авторского права страницы

и

и  - соответствующие затраты в 2005 г. и 2006 г. в тыс. р.;

- соответствующие затраты в 2005 г. и 2006 г. в тыс. р.;  и

и  - товарный выпуск соответственно в 2005 г. и 2006 г. в тыс. р.

- товарный выпуск соответственно в 2005 г. и 2006 г. в тыс. р.

, а объёмы товарной продукции выросли на 24, 8%, то фондоотдача будет возрастать.

, а объёмы товарной продукции выросли на 24, 8%, то фондоотдача будет возрастать. р./р.

р./р. р./р.

р./р.