|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Использование экономико-математических методов в целях повышения качества управления ⇐ ПредыдущаяСтр 5 из 5

Сущность и содержание экономико-математического моделирования в планировании экономических показателей заключается в том, что оно позволяет найти количественное выражение взаимосвязей между экономическими показателями и факторами их определяющими. Применительно к ООО «Феникс» представляет интерес экономико-математическая модель в зависимости фонда оплаты труда от объёма выручки. Эта связь может быть линейной или более сложной, в виде параболы или гиперболы. Для простоты будем исходить из того, что связь между фондом оплаты труда и объёмом выручки может быть определена линейным уравнением вида Y=а0+а1X, (3.1) где Y – фонд оплаты труда; X – выручка р.; а1 – коэффициент регрессии, показывающий на сколько увеличится (ФОТ) при увеличении выручки на 1 рубль; а0 – (ФОТ) определяемый совокупным действием всех других факторов, кроме выручки: Решение модели заключается в нахождении параметров а0 и а1, которые можно определить методом наименьших квадратов, пользуясь следующей системой уравнений

где n – число случаев наблюдения. Расчёт ЭММ зависимости фонда оплаты труда от выручки приведён в табл. 3.6.

Таблица 26 Расчёт экономико-математической модели зависимости фонда оплаты труда от выручки

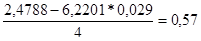

По данным табл.26 система нормальных уравнений имеет вид 2, 4788= а0*4+ а1*6, 2201 (1) 3, 891= а0*6, 2201+ а1*10, 92759 (2) Находим параметр а0 из уравнения (1) а0 = и подставим его в уравнение (2) 3, 891=3, 854 – 9, 6724 а1 + а1 * 10, 92759 1, 25519 а1 = 0, 037 а1 = 0, 029 а0 = Модель имеет вид Yx = 0, 57+0, 029x YxI = 0, 57+0, 029*2, 0990 = 0, 63 YxII = 0, 57+0, 029*1, 625 = 0, 617 YxIII = 0, 57+0, 029*0, 6292 = 0, 58 YxIV = 0, 57+0, 029 *1, 8669 = 0, 62 Среднее квадратическое отклонение составляет G = Коэффициент вариации

Коэффициент вариации показывает, что степень отклонения расчётных показателей от фактических составляет 0, 029%, то есть она не значительна. Поэтому можно сделать вывод о возможности использования данной модели при планировании фонда заработной платы. Так, на плановый квартал планируется сумма выручки 2, 2 млн. р. Тогда плановый фонд заработной платы должен составить Yп = 0, 57 + 0, 029*2, 2 = 0, 6338 млн. р. Если объёмы выручки планируются на год в сумме 7, 0 млн. р., то фонд заработной платы будет составлять Yг = 0, 57 + 0, 029*7, 0 = 0, 773 млн. р. ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ РЕКОМЕНДАЦИЙ ДИПЛОМНОЙ РАБОТЫ

4.1. Расчёт экономического эффекта от рекомендаций по совершенствованию системы организации оплаты и стимулированию труда

Предложенные рекомендации окажут положительное влияние на многие стороны организации труда персонала предприятия. В частности, их реализация в производство будет способствовать: - упорядочению расходов на заработную плату; - росту производительности труда; - повышению социальной справедливости; - распределению зарплаты по принципу равной оплаты за равный труд; - снижению текучести кадров. В настоящее время отсутствует методика для расчёта экономического эффекта по каждому направлению. Поэтому в проекте производится расчёт ожидаемого экономического эффекта от снижения текучести кадров. Экономия затрат предприятия от снижения текучести кадров определяется по формуле Эт = Ут (1 – Кт1/ Кт2)*£ (1) где Эт – экономия затрат предприятия от снижения текучести; Ут – среднегодовой ущерб, причиняемый текучестью кадров, р.; Кт1 и Кт2 – коэффициент текучести кадров до и после внедрения мероприятия; £ – коэффициент, учитывающий долю работников, увольняющихся по причинам неудовлетворённости условиями труда, в общем числе увольнений, по причинам относящимся к текучести. Среднегодовой ущерб, причиняемый текучестью кадров определяется по формуле Ут = У1+У2+У3+У4, (2) где У1 и У2 – ущерб в следствие недополучения продукции от работников, решивших уволиться и вновь принятых, р. У3 – затраты связанные с обучением вновь принятых рабочих, р.; У4 – расходы, связанные с организационной работой по приёму и увольнению рабочих, р. После использования исходных данных, приведённых в табл. 27, определяется значение слагаемых, входящих в формулы (1) и (2). У1 = Зд*Пр*Чу*Чд; (3) У2 = Зд*Пр*Чд*Чп; (4) У3 = Ир*Чп; (5) У4 = Зо*(Чу+Чп), (6) Обозначение в формулах (4.3); (4.4); (4.5); (4.6) приведены в табл. 27

Таблица 27 Исходные данные для расчёта экономии затрат предприятия от снижения текучести кадров

После подстановки значений из табл. 27 находим У1 = 156*0, 25*36*10 = 14, 040 У2 = 156*0, 25*10*18 = 7, 020 У3 = 200*18 = 3, 600 У4 = 250*(36+18) = 13, 500 Ут = 14, 040 + 7, 020 + 3, 600 + 13, 500 = 38, 160 тыс. р. Эт = 38, 16*(

4.2. Расчёт экономического эффекта от рекомендаций по приобретению оборудования для производства пиломатериалов на экспорт

Реализация данной рекомендации позволит увеличить объёмы реализованной продукции за счёт замены части объёмов продажи круглого леса на пиломатериалы экспортного качества. Исходные данные для расчёта экономического эффекта приведены в табл. 28.

Таблица 28 Исходные данные для расчёта экономического эффекта от приобретения дополнительного оборудования

Из данных табл. 28 видно, что прибыль от продаж от использования приобретённого оборудования достигает 1265, 3 тыс. р., то есть дополнительная прибыль равна 705, 3 тыс. р. Это достигается за счёт роста объёмов товарного выпуска: рост составляет 112, 4%. В свою очередь объёмы товарной продукции выросли за счёт 3-х кратного роста объёмов продажи пиломатериалов по цене 1799 р. за м3. При этом объёмы продажи круглого лесоматериала сократились на 1, 02 тыс. м3, что привело к снижению товарного выпуска с 5008, 3 тыс. р. до 4052, 9 тыс. р. (см. строку 3 табл. 28. ). Стоимость продукции шпалы осталась неизменной, то есть принята на уровне 2005 г. Новая себестоимость годового товарного выпуска получена следующим образом: к себестоимости годового товарного выпуска 2005 г. добавлены затраты на ежегодную амортизацию нового оборудования, затраты на заработную плату дополнительных рабочих (7 человек) и начисления на заработную плату (35, 6%). Последние два слагаемых соответственно равны – 54, 6 тыс. р. и 19, 4 тыс. р. Таким образом, предложенная рекомендация является эффективной. 4.3. Влияние рекомендаций проекта на основные технико-экономические показатели работы предприятия

В табл. 29 приведены технико-экономические показатели по базовому и проектному вариантам.

Таблица 29 Технико-экономические показатели ООО «Феникс»

Проектное значение показателей табл.29 получено следующим образом: - показатель объёма товарной продукции – 7182, 5 тыс. р. позаимствован с табл. 4.2; - численность увеличена на 7 человек, которые предназначены для обслуживания вновь приобретённого оборудования; - показатель себестоимости годового товарного выпуска позаимствован из табл. 28 и уменьшен на 12, 5 тыс. р., то есть на сумму эффекта, полученного от рекомендаций по снижению текучести рабочих кадров. Сопоставление значения показателей базового и проектного вариантов убеждают в значительном улучшении основных технико-экономических показателей ООО «Феникс». Более чем 2-х кратное увеличение массы прибыли позволит рассчитаться с поставщиками оборудования для производства пиломатериала, и осуществить другие мероприятия технического и организационного характера. З АКЛЮЧЕНИЕ

Дипломная работа была посвящена поиску направлений развития предприятия ООО «Феникс». В общем виде к числу этих направлений относятся: использование внутренних резервов путем устранения выявленных недостатков в деятельности предприятия и диверсификация производства за счет освоения нового вида товара, а именно – за счет организации производства пиломатериалов. Выполненный анализ производственной и хозяйственной деятельности позволил выявить как положительные, так и отрицательные стороны функционирования ООО «Феникс». Выявленные недостатки преимущественно относятся к самому предприятию и, следовательно, могут быть преодолены силами самого предприятия. Из числа внешних факторов следует выделить, отсутствие в настоящее время дорог к местам заготовки леса, что приводит к остановке работы предприятия в летнее время. Этот недостаток в настоящее время не может быть устранен силами предприятия. В этой связи акцент в дипломном проекте сделан на разработку рекомендаций по совершенствованию всей системы организации и стимулированию труда и по совершенствованию номенклатуры товарного выпуска. Последнее достигнуто за счет приобретения оборудования для выпуска пиломатериалов в экспортном исполнении. Расчеты показали, что разработанные рекомендации обладают высокой экономической эффективностью и их реализация позволяет улучшить все экономические показатели производственной и финансовой деятельности. В соответствии с требованиями предъявляемыми к дипломному проекту в пояснительной записке, использованы экономико-математические методы. Приложение 1 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-10-04; Просмотров: 241; Нарушение авторского права страницы

Y= а0n + а1

Y= а0n + а1

) = 5, 342 тыс. р.

) = 5, 342 тыс. р.