|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Создание экономического и валютного союза новая ступень европейской интеграцииСтр 1 из 8Следующая ⇒

СОДЕРЖАНИЕ. Стр. 1. Создание экономического и валютного союза новая ступень европейской интеграции........... 2 1.1. Экономический и валютный союз (ЭВС) в системе западноевропейской интеграции........... 2 1.2. Причины и движущие силы создания ЭВС................................................................................... 3 1.3. Трудности, риски и проблемы......................................................................................................... 4 1.4. Евро и международная валютная система, отношения ЕС с США............................................. 7 1.5. Введение евро и возможные последствия для России................................................................. 8 2. Валюта евро и платежные системы ЭВС - последствия и возможности для международных корреспондентских отношений российских банков......................................................................... 11 2.1. Процесс внедрения евро разбит на четко разграниченные этапы............................................ 12 2.2. Потребности клиентов могут оказаться весьма сложной задачей для банка........................... 14 3. ПЛАТЕЖНЫЕ СИСТЕМЫ.............................................................................................................. 15 3.1. Вариант TARGET........................................................................................................................... 15 3.2. Вариант с использованием системы клиринговых расчетов в евро Ассоциации банков, работающих с ЭКЮ (ЕВА)................................................................................................................... 17 3.3. Вариант с использованием удаленного доступа......................................................................... 18 3.4. Вариант с использованием корреспондентских связей.............................................................. 19 3.5. Вариант с " сетевыми банками”..................................................................................................... 21 4. ЗНАЧЕНИЕ ДЛЯ ВАШЕГО БАНКА............................................................................................. 23 4.1. Новые возможности после 1 января 1999 г................................................................................. 23 4.2. Снижение издержек........................................................................................................................ 23 4.3. Совершенствование расчетного и информационного обслуживания...................................... 24 4.4. Совершенствование процессов управления и повышение качества обслуживания клиентов 25 5. КАКИЕ РЕШЕНИЯ АБН АМРО БАНК МОЖЕТ ПРЕДЛОЖИТЬ ВАШЕМУ БАНКУ.......... 26 5.1. Обслуживание через единый счет в евро..................................................................................... 26 5.2. Вариант решения EuroSmart.......................................................................................................... 27 Создание экономического и валютного союза новая ступень европейской интеграции Экономический и валютный союз (ЭВС) в системе западноевропейской интеграции Экономический и валютный союз Европейского Сообщества является ключевым элементом новой интеграционной стратегии ЕС, основы которой заложил Маастрихтский договор 1992 г. Смысл ЭВС состоит в том, что государства-члены переходят к общей экономической и валютной политике и единой валюте, в результате чего внутренний рынок ЕС должен превратиться в единое экономическое и финансовое пространство. В Договоре о Европейском союзе прямо указывается, что " государства-члены рассматривают свою экономическую политику как вопрос общей заботы и согласовывают ее в Совете", который утверждает проект основных направлений экономической политики государств-членов и “наблюдает за экономическим развитием в каждом из государств-членов и в Сообществе" (ст. 103). В ЭВС действует механизм коллективной финансовой помощи странам, переживающим серьезные экономические трудности по не зависящим от них причинам, например, вследствие стихийных бедствий (ст. 106). Для проведения общей валютной политики создается Европейская система центральных банков (ЕСЦБ), состоящая из Европейского центрального банка (ЕЦБ) и национальных центральных банков (ст. 106). ЭВС представляет собой первую и важнейшую опору ЕС. По сравнению с двумя другими (общая внешняя политика и политика безопасности; внутренние дела, юстиция, иммиграция и пограничный контроль) ЭВС включает области интеграции, в которых Сообщество уже накопило значительный опыт и где достигнуты ощутимые успехи. Особенность Экономического и валютного союза состоит в том, что основная часть вопросов решается на централизованном, или коммунитарном, уровне. Иначе говоря, участники ЭВС добровольно делегируют единым органам ЕС ряд суверенных прав, в частности, в валютной, эмиссионной, бюджетной, налоговой политике. Внутри ЭВС экономический и валютный элементы интеграции органически связаны и не могут существовать отдельно Так, общая экономическая политика нужна, чтобы сформировать единое экономическое пространство, в рамках которого компании и население повсюду имели бы одинаковые условия для хозяйственной деятельности. Для этого нужны общая валютно -финансовая политика и денежная единица. С другой стороны, сам валютный союз немыслим без общей экономической политики. Так как единая валюта не сможет функционировать при существенно отличающихся друг от друга национальных темпах инфляции, процентных ставках, уровнях государственной задолженности и т. п. В справедливости последнего утверждения страны ЕС убедились на собственном опыте, пройдя через крах плана Вернера, противоречия " валютной змеи", кризисы Европейской валютной системы (ЕВС). Европейский союз - единственная из интеграционных группировок мира, которая полностью закончила формирование единого внутреннего рынка и поставила цель создать экономический и валютный союз. Подобные объединения в других регионах - Североамериканское соглашение о свободной торговле (НАФТА), Ассоциация государств Юго-Восточной Азии (АСЕАН) и др. - пока не имеют столь развитых интеграционных механизмов и систем наднационального управления. Фактически строительство ЭВС началось еще до подписания Маастрихтского договора. В апреле 1989 г. был обнародован так называемый доклад Делора - предварительный проект Экономического и валютного союза. В нем предлагалось полностью либерализовать движение капиталов между странами ЕС, объединить их финансовые рынки, достичь полной и необратимой конвертируемости национальных валют, жестко зафиксировать обменные курсы, а потом, возможно, заменить национальные валюты на единую европейскую. Планировалось также создать Европейский центральный банк и выработать правила контроля за состоянием государственных финансов стран-членов. С 1 июля 1990 г. Европейские сообщества приступили к реализации программы. В течение ее первого этапа (вторая половина 1990-го - 1993 г.) было завершено формирование единого внутреннего рынка, разработаны меры по сближению ряда макроэкономических показателей стран-членов и. либерализовано движение капиталов внутри ЕС. На втором этапе (1994 - 1998 гг.) подготовлена институциональная, административная и юридическая база валютного союза. В мае 1998 г. определен круг стран, которые введут евро с января 1999 г. Ими стали 11 государств ЕС - все, кроме Великобритании, Дании, Греции и Швеции. Курсы национальных валют будущих участников ЭВС твердо зафиксированы по отношению друг к другу. Сформирован Европейский центральный банк, разработан порядок функционирования Европейской системы центральных банков. В ходе третьего этапа страны ЕС перейдут к единой валюте, общей экономической и финансовой политике. С 1 января 1999 г. 11 государств введут евро, которая сначала будет использоваться для безналичных платежей, банковских операций, размещения государственных ценных бумаг и в операциях ЕСЦБ. Одновременно функции валютного регулирования перейдут от центральных банков к ЕЦБ. С 1 января 2002 г. начнется обращение банкнот и монет евро, а к 30 июня 2002 г. они станут единственным законным платежным средством и полностью вытеснят национальные денежные знаки. Трудности, риски и проблемы Проведение общей экономической политики порождает одну из серьезнейших проблем ЭВС - проблему соотношения наднациональных и национальных инструментов управления экономикой. Она, в свою очередь, распадается на две составляющие. Первая сложность в основном связана с выполнением критериев конвергенции. Чтобы соответствовать им, почти всем странам пришлось перейти на режим строгой экономии, ограничить социальные расходы, ассигнования государственному сектору, провести антиинфляционные мероприятия. Подобные шаги, как правило, сдерживают инвестиционную активность и, следовательно, рост производства и занятости. Некоторые считают маастрихтскую гонку одним из факторов очень затянувшегося подъема экономики в странах ЕС, хотя данная точка зрения небезупречна, поскольку в 1997 г. (на который пришелся пик бюджетной " диеты" ) ВВП Евросоюза вырос на 2, 7%. Теперь достигнутые позиции надо удержать. Сделать это непросто, так как во многих странах принимались экстренные меры, которые непригодны даже для среднесрочной экономической политики. Национальные правительства делали все, чтобы расширить налоговую базу и улучшить собираемость налогов (особенно в Италии), одновременно шла массированная приватизация госсектора. Но при нынешних темпах денационализации через два-три года властям уже будет нечего продавать, а два других источника доходов тоже не бесконечны. Средиземноморским странам (Италии, Испании) и Португалии маастрихтский марафон дался особенно тяжело, и пока неясно, смогут ли они остаться на нынешнем уровне. В странах с менее развитой системой социального обеспечения было бы неоправданно сокращать пособия населению, расходы на образование и здравоохранение. Это только увеличило бы отставание от ведущих стран ЕС по уровню жизни населения, усилило социальное неравенство и сузило возможности для повышения качества рабочей силы. Средиземноморским странам особенно нужны структурные преобразования хозяйства, что требует дополнительных капиталовложений и способно вызвать новый рост безработицы. В случае чрезмерного дефицита госбюджета им грозят штрафные санкции, которые страшны не только материальным ущербом, но и сильнейшими моральными издержками. Вторая часть проблемы замыкается на несоответствии уровней экономической и политической интеграции. Дело в том, что внутри зоны евро-национальные правительства потеряют право проводить самостоятельную валютную и экономическую политику и, стало быть, принимать меры антициклического регулирования. А ЕЦБ и руководящие органы Сообщества из-за отсутствия политического союза не будут наделены теми же полномочиями, что и национальное правительство. Особенно широко эта точка зрения распространена в Соединенных Штатах и Великобритании. Ее сторонники подчеркивают, что Евро союзу никогда не удастся создать внутренний рынок, аналогичный национальному, из-за существующих между странами языковых и культурных барьеров. Люди, потерявшие работу в одной стране ЕС, едва ли найдут ее в другой, так как рабочая сила вообще гораздо менее мобильна, чем капитал. По этой логике, из-за валютного союза национальные правительства больше не смогут противодействовать перепадам конъюнктуры. Если в США в периоды кризиса ФРС может оказать помощь особо пострадавшим регионам, выделив им средства более благополучных, то у ЕЦБ такой возможности не будет. В итоге экономические трудности, возникшие в одной стране, начнут распространяться по Евросоюзу со скоростью вируса. Сюда же примыкает проблема так называемого " асимметричного шока". Речь идет о том, что страны валютного союза могут по-разному испытать на себе последствия какого-либо внешнего воздействия. Примером такого " асимметричного шока" явился распад СССР, который больно ударил по финской экономике и прошел почти незаметно для других государств ЕС. Причиной " асимметричного шока" может стать стихийное бедствие или экологическая катастрофа. Считается, что вследствие жесткой финансовой дисциплины национальные правительства не справятся с ситуацией, а слишком обобщенная, " среднестатистическая" политика ЕЦБ будет крайне неэффективной для решения специфических проблем того или иного государства. Сторонники валютного союза убеждены, что проблема во многом надумана, поскольку она не представляет собой какого-то коренного противоречия и требует чисто технических мер для решения. Так, по словам бывшего президента Европейского валютного института А. Ламфалюсси, после нефтяного кризиса вот уже двадцать лет в Европе не происходило ничего подобного. Тогда же взлет цен на энергоносители вызвал в странах ЕС практически одинаковые последствия, и все они использовали одни и те же меры " выживания" (экономия топлива, диверсификация источников и поставщиков энергии). " Асимметрия" заключалась только в том, что одни страны реагировали сразу, а другие медленно, осложнив тем самым собственную участь. Действительно, циклические колебания в Европе проходят с высокой степенью синхронности. Из 15 нынешних участников Евросоюза последний спад отмечался снижением ВВП в 11 странах, причем в 8 из них он был зарегистрирован только в 1993 г., а уже в 1994 г. все пятнадцать вошли в стадию оживления. Кроме того, сравнение стран ЕС с американскими штатами далеко не всегда оправдано, поскольку серьезные различия существуют не столько между отдельными государствами, сколько внутри них. Все страны Евросоюза (за исключением Греции и Ирландии) имеют идентичную структуру экономики: доля сельского хозяйства в ВВП составляет 1 - 5%, промышленности -27 - 40%, сферы услуг - 58 - 70%. В США ситуация совершенно иная, там имеются штаты с ярко выраженной аграрной и, наоборот, индустриальной ориентацией. Поскольку единая валюта не появится одновременно во всех странах ЕС, возникает опасность, что она нарушит целостность ЕС, разделит его на привилегированную и " второсортную" часть. А это чревато дестабилизацией торговых потоков и разрушением единого внутреннего рынка, к которому так долго шли западноевропейские страны. Выполнение программ конвергенции потребует особенно крупных усилий от стран, имеющих значительный дефицит госбюджета и государственного долга. А ведь они в основном и составляют относительно слабую в экономическом плане часть ЕС. Существуют опасения, что если более благополучные страны сравнительно легко перенесут бюджетную " диету", то для некоторых " затягивание поясов" может только усугубить положение. Проблема фрагментации ЕС в связи с переходом к единой валюте может иметь несколько уязвимых точек. Пока не очень ясно, как сложатся отношения между членами валютного союза и остальными странами ЕС. Первые получат дополнительные шансы укрепить свои позиции, тогда как государства, не вошедшие в ЭВС, могут утратить часть нынешнего экономического и политического веса. Например, введение евро безусловно усилит значение Франкфурта-на-Майне как финансового центра Европы, возможно, в ущерб Сити. Еще менее предсказуема участь будущих членов ЕС из числа стран Центральной и Восточной Европы. По мнению специалистов, даже если они формально выполнят критерии конвергенции, до реальной конвергенции с основным составом ЕС им предстоит еще долгий путь. Существующая там система собственности, методы управления хозяйством, законодательство - все это потребует трудоемкой адаптации к условиям Евросоюза. Еще одна проблема - соотношение федерализма и национального суверенитета. Дальнейшее развитие интеграции оказывается невозможным без расширения круга вопросов, решаемых на наднациональном уровне, и неизбежной передачи части национального суверенитета органам ЕС. В противном случае объединение становится малоуправляемым и теряет мобильность. В валютном союзе государства-члены передают ЕЦБ полномочия, которые всегда были связаны с понятием государственности и национального суверенитета, в частности право эмиссии денежных знаков. Поэтому не случайно, что проблема суверенитета остро обозначилась еще на стадии подготовки Маастрихтского договора. Именно из этих соображений Великобритания и Дания отказались от обязательств, связанных с переходом к единой валюте. По ряду других аспектов строительства ЭВС участники ЕС также занимают противоположные позиции. Одна группа (как правило, во главе с Германией) выступает за жесткую общекоммунитарную дисциплину, а другая - за " мягкий" вариант интеграции. Эти подходы отчетливо проявились, в частности, при подготовке Пакта стабильности и роста и при решении вопроса о том, будет ли участие страны в механизме регулирования обменных курсов обязательным для введения единой валюты. Так или иначе, органам Евросоюза и дальше предстоит искать разумный баланс между национальным и наднациональным элементами интеграции, в том числе и применительно к валютной сфере. Осложнения может вызвать не только доминирующая роль руководства ЕС, но и недостаток его власти. Последний тезис, в частности, лежит в основе концепций о несостоятельности ЭВС из-за отсутствия политического союза стран ЕС и неспособности ЕЦБ противостоять " асимметричным шокам". По мере развития и усложнения интеграции растет риск отрыва руководства ЕС от рядовых граждан Союза. Это особо отчетливо проявляется в контексте ЭВС, уже потому, что его мотивы и программу трудно понять неспециалистам. Еще при ратификации Маастрихтского договора в ряде стран население выступило против Европейского союза и единой валюты, что оказалось полной неожиданностью для Брюсселя и национальных правительств. В Дании потребовалось проведение повторного референдума, а во Франции сторонники Маастрихта получили микроскопический перевес. Выгоды от введения единой валюты могут распределиться довольно неравномерно между различными слоями населения, тогда как сложности адаптационного периода придется нести всем. Воспользоваться плодами этих перемен сможет в первую очередь и в большей мере наиболее активная и обеспеченная часть общества: жители крупных городов, предприниматели, граждане, часто совершающие зарубежные поездки и ведущие операции в различных валютах, владельцы ценных бумаг и т. п. Практически во всех странах верхние слои общества гораздо активнее поддерживают евро, нежели сельские жители и граждане с невысоким уровнем доходов и образования. Существует также реальная опасность, что слишком жесткая бюджетная политика может привести к снижению жизненного уровня (по крайней мере отдельных слоев), что способно нарушить хрупкий социальный мир и вызвать протесты населения. Единая валюта приведет к формированию единого экономического пространства в ЕС и таким образом значительно усилит конкурентную борьбу. Валютные курсы больше не будут вуалировать разницу в цене производителей из разных стран. " Прозрачность" цен заставит западноевропейские компании обороняться от соперников на территории всех 11 государств зоны евро. Исследование, проведенное недавно компанией Lehman Brothers, показало, что до сих пор в ЕС сохраняются различия в уровнях цен на многие товары. Так, в автомобилестроении они составляют 7%, в обувной промышленности - 10%, в производстве пищевых продуктов, безалкогольных напитков, табачных изделий, фармацевтических товаров и мобильных телефонов - от 20 до 30%, в производстве алкогольных напитков - 42%, а в банковском бизнесе - 53%. Приведенные данные показывают, что основные испытания выпадут на долю финансового сектора. Быстрое распространение электронной торговли и услуг, предоставляемых через компьютерную сеть, а также проблема " 2000 года" еще больше прибавят забот западноевропейским банкам. Многие аналитики отмечают, что в ближайшее время произойдет значительное усложнение финансовых продуктов. Не случайно уже сейчас по Европе катится волна банковских слияний. Заключено и обсуждается несколько стратегических альянсов на фондовых рынках, например, одними из первых объявили об объединении Франкфуртская и Лондонская фондовые биржи. Рост масштабов и специализация, по-видимому, станут главными средствами выживания в условиях валютного союза. Этапы введения валюты евро

С первого дня евро будет использоваться в юшринговых расчетах с центральными банками и операциях денежного рынка. На этапах Б и В, в переходный период (с 1 января 1999 г. по 30 июня 2002 г.) банки и их клиенты смогут проводить операции как в евро, так и в национальной валюте. В отношении евро будет действовать принцип " никакого принуждения и никаких запретов", что означает для клиентов любого банка в пределах ЭВС возможность, но не обязанность использования евро в переходный период. Конвертировать все принадлежащие им счета, сделки и контракты в евро будет возможно по их просьбе. В конце этого периода национальные валюты будут изъяты из обращения. Денежные рынки перейдут на использование евро с самого начала. Европейский центральный банк и центральные банки стран - участниц ЭВС будут вести все счета в евро, что означает проведение операций рефинансирования и межбанковских расчетов также в евро. ПЛАТЕЖНЫЕ СИСТЕМЫ В настоящее время международные коммерческие расчеты в основном осуществляются через счета в банках-корреспондентах. Исключение составляют неттинговая система ECHO для межправительственных расчетов и платежи в ЭКЮ, которые часто проводятся через систему клиринговых расчетов в ЭКЮ Ассоциации банков, работающих с ЭКЮ (ECU Bankers Association, ЕВА), которой управляет Банк международных расчетов. В то же время исполнение и осуществление платежей посредством корреспондентских связей между банками не всегда бывает эффективным. В последние годы директивой Европейской комиссии были снижены тарифы на мелкие международные платежи в пределах Европейского союза. Как результат, банки начали искать возможности снижения операционных издержек. Некоторые банки, в том числе АБН АМРО Банк, для достижения этой цели стали более широко использовать свои собственные структуры. Другие банки, не имеющие широкой сети филиалов в Европе, создали альянсы с одним или несколькими банками в европейских странах (например, IBOS, TIPA). Кроме того, предпринимались попытки установить связи с АСН в странах Европейского союза. Связи с АСН предназначались, прежде всего, для осуществления мелких платежей. На данный момент связи с АСН не имели настоящего успеха в связи с различиями в системной архитектуре, процедурах, законодательными требованиями и протоколами средств обеспечения безопасности, используемыми клиринговыми системами различных стран Европейского союза. Еще одним фактором, пока что осложняющим создание АСН-связей в настоящее время, являются различные валюты. Введение в 1999 г. евро устранит валютные различия. Тем не менее введение евро совсем необязательно будет означать создание единых клиринговых систем в странах-участницах. Как следствие, стоимость международных платежей в евро будет выше стоимости расчетов внутри страны. С учетом этих ограничений, мало вероятно, что АСН-связи в ближайшем будущем станут приемлемым средством проведения международных расчетов. Тем не менее внедрение евро даст новый импульс развитию новых платежных систем в Европе. Далее будут более подробно рассмотрены будущие платежные системы в зоне евро: варианты с использованием системы TARGET, системы клиринговых расчетов в Европейской ассоциации банков, работающих с ЭКЮ, корреспондентских связей и сетевых банков.

Вариант TARGET Вариант с использованием системы клиринговых расчетов в евро Ассоциации банков, работающих с ЭКЮ (ЕВА) Членство в новой системе клиринговых расчетов в ЕВА будет доступно не всем. Ассоциация банков, работающих с ЭКЮ, в настоящее время является оператором центра обработки операций в ЭКЮ, участниками которого являются 52 крупнейших клиринговых банка (в том числе АБН АМРО Банк). Еще несколько десятков банков подали заявки на принятие их в члены ассоциации. В настоящее время всего лишь около 100 европейских банков удовлетворяют жестким условиям достаточности собственных средств участия в системе. Сегодня система клиринговых расчетов в ЭКЮ обрабатывает порядка 6000 операций в ЭКЮ ежедневно. Сюда в основном входят платежи по финансовым операциям и по некоммерческим операциям. ЕВА выступила с инициативой трансформации системы клиринговых расчетов в ЭКЮ в систему клиринговых расчетов в евро к 1999 году. Вариант с использованием удаленного доступа В 1993 г. Европейский валютный институт подготовил отчет, в котором определены 10 принципов оценки внутренних платежных систем. В принципе 2 указывается: " Не допускаются какие-либо дискриминации среди кредитных институтов, расположенных внутри страны, и кредитными институтами в других странах Европейского союза, которые обратятся к участию в системах межбанковских переводов через их отделения либо напрямую из другой страны-участницы. Однако к обращающимся с такой заявкой могут быть предъявлены требования подтверждения того, что они соблюдают соответствующие требования принимающей страны. Они также должны соответствовать техническим требованиям системы, при этом эти требования не должны быть дискриминационными".

Вариант с использованием корреспондентских связей В настоящее время международные платежи осуществляются при помощи счетов, открываемых банками в других банках. Из-за валютных различий банки вынуждены держать хотя бы один открытый счет во множестве стран. Кроме того, в настоящее время в Европе не существует эффективного клирингового механизма проведения международных много валютных платежей (как, например, АСН-связи). Содержание большого количества счетов за рубежом обходится довольно дорого, поскольку такие счета требуют определенного финансирования, управления и проведения сверок. К тому же банкам приходится довольствоваться весьма разными уровнями качества обслуживания, сроками обработки запросов, анализа счетов и форматами отчетности. С введением евро в качестве основной денежной единицы с 1 января 1999 г. и появлением совершенных клиринговых систем, таких, как TARGET и системы клиринговых расчетов в евро ЕВА, необходимость в содержании огромного количества счетов " ностро" в рамках ЭВС отпадет. В настоящее время количество ежедневных платежей, проходящих через корреспондентские счета, - около 400 тыс. в день.

В тоже время, несмотря на перечисленные преимущества, в переходный период корреспондентские счета останутся для большинства банков наиболее практическим способом совершения международных платежей. В переходный период банкам необходимо найти ответ на следующие вопросы: Сколько счетов " ностро" на самом деле необходимо содержать в странах ЭВС? Сохранится ли необходимость в счетах " ностро" в старых национальных валютах и в течение какого времени?

Введение евро в 1999 г. станет для банков, как в рамках ЭВС, так и за его пределами, которые не имеют широкой международной сети филиалов, дополнительным стимулом для образования альянсов с другими европейскими банками. Это в особенности относится к банкам, имеющим международную корпоративную клиентуру. В зависимости от масштаба, географического охвата и специализации банки смогут выбрать то, что им более всего подходит. Таблица 4 Преимущества сетевых банков С введением евро те немногие европейские банки, которые имеют широкую сеть филиалов во всех странах ЭВС, смогут использовать свою собственную сеть для предложения банкам-корреспондентам широкого спектра услуг по проведению расчетов. Являясь членами местных и национальных клиринговых систем в каждой стране ЭВС и имея прямой доступ к таким системам, сетевые банки смогут обеспечить расчетное обслуживание по весьма привлекательным ценам. Поскольку они не зависят от других банков в том, что касается осуществления платежей, они смогут предложить услуги одинаково высокого качества во всех странах ЭВС. Такие услуги будут включать в себя проведение внутренних и международных расчетов по поручению корпоративных клиентов, стремящихся к дальнейшему совершенствованию управления наличными денежными средствами в Европе.

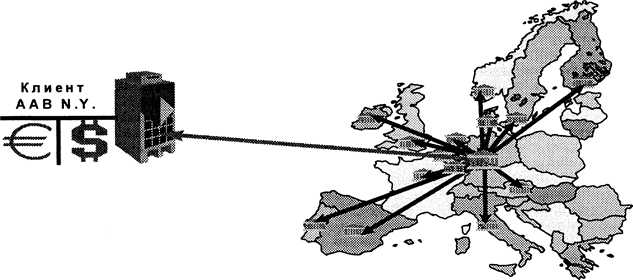

ЗНАЧЕНИЕ ДЛЯ ВАШЕГО БАНКА Снижение издержек Высокие издержки - вопрос главный, но не единственный, Ведение счетов " ностро" - длительный и дорогой процесс. Необходимо поддерживать на них остатки, достаточные для оплаты услуг, соблюдать сроки исполнения валютно-обменных операций, операций денежного рынка, выплат по ссудам и другие, а также выполнять платежные поручения клиентов. Необходимо также обеспечить постоянный контроль над остатками, чтобы избежать необходимости уплачивать высокую плату за овердрафт, правильно распоряжаться средствами, иметь возможность проводить операции задним числом и, конечно, своевременно инвестировать средства при преднамеренном или случайном появлении на таких счетах больших остатков. Правильное ведение одного счета " ностро" в одной валюте - сложная задача. С другой стороны, правильное управление 30 - 50 счетами " ностро" в 10 - 12 разных странах и валютах, вопрос о вступлении которых в ЭВС в данный момент рассматривается, - это уже совсем другая история. Процесс сверки трудоемок, дорогостоящ и длителен. В каждой стране и в каждом банке действуют свои тарифы на услуги. Языковые барьеры, скрытые сборы и незнакомые или чуждые методы ведения банковской деятельности зачастую еще больше осложнят проведение сверок. После 1 января 1999 г, стоит сосредоточиться на снижении издержек. Сколько сейчас ваш банк тратит на ведение счетов " ностро" в странах ЭВС? Удалось ли бы вашему банку сегодня сберечь средства и время и создать новые возможности, значительно сократив количество счетов " ностро"? Сколько счетов " ностро" в евро действительно понадобится вашему банку после 1 января 1999 года? Сможет ли ваш банк сэкономить средства, время и повысить эффективность работы, сконцентрировав всю деятельность по расчетам в евро только в 1 - 3 банках-корреспондентах после 1 января 1999 года? Сможет ли организация, производящая расчеты с вашим банком по операциям в евро, предложить вам упрощенный процесс сверки, с тем, чтобы вы могли более эффективно управлять общей позицией остатков на счетах? Будет ли организация, производящая расчеты с вашим банком по операциям в евро, взимать дифференцированную плату за платежи в евро-зарубежным и местным получателям в переходный период с 1 января 1999 г. по 30 июня 2002 года? Будет ли организация, производящая расчеты с вашим банком по операциям в евро, определять стоимость расчетных услуг на основании качества формата и вида передачи (SWIFT, телекс и т. д.)? Как бы вы хотели, чтобы организация, производящая расчеты с вашим банком по операциям в евро, отвечала на запросы вашего банка относительно использования средств или просьбы зачисления средств задним числом? Позволит ли организация, производящая расчеты с вашим банком по операциям в евро, чтобы вы выбирали, будете ли оплачивать ее услуги по фиксированным или нефиксированным ставкам? Насколько четкими и сжатыми будут плановые счета за услуги, выставляемые вам организацией, производящей расчеты с вашим банком по операциям в евро? Сможете ли вы, на основании счетов, полученных от этой организации, без проблем распределить издержки между отделениями, филиалами, дочерними компаниями, клиентами и т. д.? Вариант решения EuroSmart Некоторые банки, отвечающие требованиям одной RTGS в ЭВС удаленного доступа, получат дополнительные преимущества и воспользуются этим для расчетов в евро. В настоящее время АБН АМРО является единственным банком, который имеет удаленный доступ из-за границы Европейского союза. АБН АМРО Банк, являясь крупнейшим иностранным банком в США, имеет 400 отделений и является крупнейшим клиринговым центром, предлагающим широкий круг продуктов финансовым институтам. С введением валюты евро-Региональный клиринговый центр АБН АМРО в Нью-Йорке станет прямым участником центрального банка Германии и полноправным членом EAF (Euro Access Frankfurt), что позволит иметь непосредственный доступ ко всем контрагентам и бенефициарам в ЭВС точно так же, как для Единого счета из Амстердама. В качестве единственного прямого расчетного банка для валюты евро в США АБН АМРО Банк предложит держателям корреспондентских счетов уникальную возможность совмещать долларовый счет со счетом в евро, объединяя остатки на счетах, что предоставит большую ежедневную ликвидность, единую овердрафтную линию для покрытия долларового счета и счета евро, инвестиционных услуг овернайта для обоих счетов, расчетам в валюте евро в том же временном поясе, что и для расчетов в долларах США. Рис. 7. Интегрированное расчетное обслуживание и гибкие структуры счетов |

|||||||||||||||||||

Последнее изменение этой страницы: 2019-10-04; Просмотров: 192; Нарушение авторского права страницы