|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ и диагностика финансового состояния предприятияСтр 1 из 7Следующая ⇒

Введение В условиях рыночных отношений центр экономической деятельности перемещается к основному звену всей экономики - предприятию. Именно на этом уровне решаются проблемы, связанные с конкурентоспособностью предприятия, его финансовым состоянием, риском хозяйственной деятельности, применением высокопроизводительной техники и технологий, снижением издержек производства и реализации продукции. В условиях перехода к рыночной экономике устойчивое развитие предприятия во многом зависит от того, кто наиболее грамотно и компетентно определит требования рынка, создаст и организует производство продукции, обеспечит высоким доходом работников. Решение данных задач может быть осуществлено только при наличии, во-первых, целостной концепции устойчивого функционирования предприятий, а, во-вторых, чувствительной корректной методики диагностики и мониторинга текущей хозяйственной деятельности экономического субъекта. Диагностика экономического состояния предприятия чрезвычайно масштабная задача. Наличие конкретной цели ограничивает ее и делает практически разрешимой. В этом случае диагностика экономического состояния предприятия становится одним из этапов разработки и реализации стратегии предприятия, и цели такой диагностики привязываются к конкретным вопросам стратегического планирования, которое направлено на его устойчивое развитие. Следует заметить, что некоторые проблемы диагностики экономического состояния предприятия в России, связанные с повышением эффективности деятельности и обеспечением устойчивого развития, требуют дальнейшего изучения. Прежде всего, это относится к экономическим основам организации управления предприятием, и, в частности, к изучению экономической стратегии предприятия, разработке и производству конкурентоспособных товаров, организации мониторинга экономического состояния предприятия, владению информационным потоком, планированию деятельности предприятия. На современном этапе развития особенно актуально исследование данных проблем и разработка методических рекомендаций для предприятий, на которых практика применения диагностики экономического состояния находится в стадии постановки. Следовательно, недостаточность теоретических и методологических разработок инструментария диагностики экономического состояния предприятий ведет к существенным убыткам и снижению финансово-экономического благополучия предприятия в условиях рынка. Указанные обстоятельства обуславливают актуальность темы диссертационного исследования. Данные научные проблемы постоянно находятся в поле внимания ученых и практиков. Работы известных в России экономистов-аналитиков Балихина М.И., Баканова М.И., Деркача Д.И., Дьячкова М.Ф., Карпунина М.Г., Литвина Б.М., Майданчика Б.И., Монича С.Ф., Муравьева А.И., Хорина А.Н., Шеремета А.Д. посвящены раскрытию теории эффективности хозяйственной деятельности предприятий и организаций. Ими выделены принципы экономического анализа, определены его виды и используемые методы, разработаны методики проведения аналитической работы по отдельным направлениям производственно-хозяйственной деятельности предприятий и организаций, даны предложения по развитию этих методик в рыночных условиях. Объектом исследования данной дипломной работы является общество с ограниченной ответственностью «Союз-К». Предметом исследования является методика диагностики финансового состояния предприятия. Анализ проводится на основании годовой бухгалтерской отчетности ООО «Союз-К»» 2007-2008 годов, а именно: бухгалтерский баланс (форма № 1), отчет о прибылях и убытках (форма № 2), отчёт об изменениях капитала (форма № 3), отчет о движении денежных средств (форма № 4), приложение к бухгалтерскому балансу (форма № 5). Цель данной дипломной работы изучение диагностики финансового состояния предприятия и повышения эффективности работы на примере ООО «Союз-К». Исходя из цели, можно выделить следующие задачи: - изучить понятие и значение анализа финансового состояния предприятия; - рассмотреть показатели оценки финансового состояния предприятия; - изучить методики прогнозирования вероятности банкротства предприятия; - рассмотреть совершенствование системы диагностики банкротства предприятия; - дать характеристику предприятия ООО «Союз-К»; -рассчитать основные показатели финансово-хозяйственной деятельности предприятия; - разработать рекомендации по улучшения финансового состояния предприятия ООО «Союз-К». Структурно дипломная работа состоит из введения, трёх глав, заключения, списка использованной литературы и приложений. Анализ и диагностика финансового состояния предприятия Диагностика финансового состояния предприятия ООО «СОЮЗ-К»

Анализ рынка недвижимости в ростовской области На сегодняшний день на рынке недвижимости г. Оренбурга достаточно развиты такие сегменты как: коммерческая недвижимость (офисная, торговая, производственная, складская, развлекательная) и жилая недвижимость. Согласно данным за первый квартал 2007 года, наибольшую долю на рынке продаж (предложения) составляет рынок жилья. На втором месте – коммерческая недвижимость. Что касается рынка аренды (предложение), также лидирующую позицию занимает жилая недвижимость, на втором – офисная недвижимость, на третьем – торговая. В целом, структура рынка относительно постоянно и со временем изменяется незначительно. За последние три года в Ростовской области наблюдался рост цен на квартиры вторичного рынка жилья. Главным образом это касается одно- и двухкомнатных квартир. Среди основных факторов, влияющих на рост цен, продавцы чаще всего называют инфляцию и спекулятивный спрос. Стоимость 1 кв.м. квартир в различных районах города Ростов-на-Дону колеблется довольно в широком диапазоне. Так, стоимость 1 кв.м. в Центральной части города превышает стоимость 1 кв.м. в других районах города на 20-35 %. На сегодняшний день Ростовская область по-прежнему относится к регионам с достаточно высокой арендной платой за жилье. Спрос на аренду квартир, как в самом Ростове, так и в районах и городах области превышает предложение. Как и в предыдущие годы, начало 2007 года ознаменовано некоторым увеличением предложения типовых квартир на рынке, причем большую часть из них занимают «хрущевки», а также квартиры в новых домах. Наибольшей популярностью пользуются центральные районы города. Хотя из-за нехватки свободного жилья арендаторы снимают жилплощадь даже в отдаленных районах города. Причем наиболее ходовым товаром на рынке аренды типового жилья являются одно- и двухкомнатные квартиры. Что касается предложения, то оно, по прогнозу специалистов, на протяжении нескольких лет будет значительно ниже уровня спроса. Разброс цен на комнаты и квартиры зависит от местоположения жилья, от его состояния (не требует ли она косметического ремонта), наличия мебели и бытовых удобств и, конечно же, от спроса. Величина арендной платы в зависимости от места положения составляет от 2 до 30 тыс. в месяц. Из графика видно, что лидирующим по темпам прироста за март стал Болгарстрой (11, 39%), на втором месте Нахичевань (4, 93%), и на третьем Военвед/Стройгородок (4, 75%). Среди последних в рейтинге по результатам прироста за месяц районов выделяется Сельмаш с отрицательным приростом (-0, 5%), Орджоникидзе/Аэропорт (-0, 53%), Чкаловский (-1, 61%) и Темерни (-5, 98%). Данные отрицательные показатели по вышеперечисленным микрорайонам являются корректирующими к значительному февральскому приросту и не означают перелома повышательной тенденции. Рекомендации по улучшению финансового состояния ООО «СОЮЗ-К» 3.1 Разработка рекомендации по улучшению финансового состояния предприятия ООО «Союз-К»

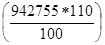

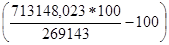

За анализируемый период предприятие показало стабильное, устойчивое финансовое состояние, имеющее тенденцию в сторону повышения. Повысились показатели рентабельности, платежеспособности, оборота материальных средств. Данный факт свидетельствует об успешном развитии предприятия и его кредитоспособности. Финансовый анализ результативности финансово-экономической деятельности предприятия позволяет отметить положительную динамику в показателях прибыльности и рентабельности. Экономический анализ деятельности ООО «Союз-К» позволяет отметить следующие положительные моменты: - значительное увеличение валюты баланса; - высокие показатели коэффициентов ликвидности; - увеличение показателей прибыльности; - повышение рентабельности финансово-экономической деятельности. По оценке результатов финансового анализа можно предложить несколько вариантов улучшения финансового состояния: 1)для дальнейшего улучшения структуры имущества необходимо добиваться большего снижения доли дебиторской и кредитной задолженности с помощью надежных, с финансовой точки зрения, партнеров; 2) внедрение нового оборудования, которое позволит, с одной стороны, снизить себестоимость работ по строительству, использовать современные материалы, отличающиеся большей долговечностью; 3) имея стабильный спрос рынке недвижимости, низкий уровень постоянных затрат, высокую оборачиваемость активов, необходимо активизировать производственную деятельность и увеличить объем строительства и оказываемых услуг; 4) в связи с увеличением объема строительства и услуг в сфере недвижимости, расширить канала снабжения и сбыта, привлекая дополнительный круг потребителей. Исчисление оптимального размера прибыли становится важнейшим элементом планирования предпринимательской деятельности на современном этапе хозяйствования. Для прогнозирования максимально возможной прибыли, в планируемом году, целесообразно сопоставить выручку от реализации продукции с общей суммой затрат, подразделяют на переменные и постоянные. Приведенные ниже расчеты позволяют определить так называемый «эффект производственного рычага». «Эффектом производственного рычага» называют такое явление, когда с изменением выручки от реализации продукции происходит более интенсивное изменение прибыли в ту или иную сторону. Известно, выручка от реализации продукции в 2008 году составила 942755 тыс. рублей. Таким образом, при суммарных затратах в 127634 тыс. рублей, прибыль равна 269143 тыс. рублей (942755 – 673612). Если в 2007 году выручка от реализации продукции увеличится на 10 %, что составит 1037030, 5 тыс. рублей Следовательно, при росте выручки от реализации продукции на 10 % прибыль увеличится на 24 %. Изыскивая возможности увеличения прибыли, целесообразно проверить влияние на ее прирост не только переменных, но и постоянных затрат. Так, если переменные затраты увеличатся на 10 % (670321, 113, тыс. рублей), а постоянные затраты на 2 % - 43683, 45 тыс. рублей Прибыль при этом определяется в сумме 63049, 6 тыс. рублей (1037030, 5- 714004, 56) и, следовательно, возрастет по сравнению с прошлым годом на 22 % Таким образом, очевидно, что по мере возрастания постоянных затрат, при прочих равных условиях, темпы прироста прибыли сокращаются. Произведенные расчеты позволяют определить силу воздействия производственного рычага. Для этого следует из общей суммы выручки от реализации продукции исключить переменные затраты, а результат разделить на сумму прибыли. В нашем случае сила воздействия производственного рычага в 2007 году равна 1, 24 ((942755 тыс. руб. – 609328, 83 тыс. руб.): 269143 тыс. руб.). Показатель «эффекта производственного рычага» имеет важное значение. Если выручка от реализованной продукции возрастет, например, на 8 %, то, пользуясь этим показателем, можно определить, что прибыль увеличится на 10% (8 % * 1, 2). В случае снижения выручки от реализации продукции на 5 % прибыль увеличится на 6 % (5 % * 1, 2). Увеличение выручки от реализации продукции на 10 % влечет рост прибыли на 24 %, что и было рассчитано ранее. Исходя из силы воздействия производственного рычага, можно сделать вывод: чем выше удельный вес постоянных затрат и соответственно ниже удельный вес переменных затрат при измененной сумме выручки от реализации продукции, тем сильнее воздействие производственного рычага. Однако это не значит, что можно бесконтрольно увеличивать постоянные расходы, так как если при этом сократится выручка от реализации продукции, то предприятие понесет большие потери в прибыли. В связи со сложившимися экономическими и политическими условиями в нашей стране, для того чтобы выжить, предприятию необходимо проявлять инициативу, предприимчивость и бережливость. Залогом выживаемости и основой стабильного положения предприятия ООО «Союз-К» служит его финансовая устойчивость, эффективное производство. Успех дела также обеспечивает квалифицированное руководство, которое располагает полной информацией о финансовом состоянии и хозяйственной деятельности организации и способно прогнозировать ее дальнейшее развитие.

Заключение Исходя из проведенного выше исследования можно сделать следующие выводы: Приведенные ниже показатели финансового положения и результатов деятельности организации имеют исключительно хорошие значения: - положительная динамика изменения собственного капитала относительно общего изменения активов организации; - чистые активы превышают уставный капитал, при этом в течение рассматриваемого периода (2008 г.) наблюдалось увеличение чистых активов; - оба показателя, характеризующие платежеспособность (коэффициенты текущей ликвидности и обеспеченности собственными средствами), уложились в норму; - коэффициент обеспеченности материальных запасов соответствует норме; - коэффициент абсолютной ликвидности вполне соответствует общепринятому значению; - итоговая прибыль составляет значительный процент от совокупной стоимости активов организации (52%). Показатели финансового положения и результатов деятельности ООО «Союз-К», имеющие хорошие значения: - коэффициент автономии имеет хорошее значение (0, 57); - коэффициент текущей (общей) ликвидности соответствует нормальному значению; - за отчетный период получена прибыль от продаж (325885 тыс. руб.), однако наблюдалась ее отрицательная динамика по сравнению с прошлым периодом (-27956 тыс. руб.); - чистая прибыль составила 247865 тыс. руб.; - положительная динамика рентабельности продаж (+0, 9 процентных пункта от рентабельности 37, 5% за аналогичный период 2007 г.); - положительная динамика прибыли до налогообложения на рубль всех расходов организации (+1, 6 коп. к 45, 7 коп. с рубля затрат за аналогичный период 2007 г.). С позитивной стороны финансовое положение организации характеризуют следующие показатели: - коэффициент маневренности собственного капитала имеет удовлетворительное значение (0, 78); - не в полной мере соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения. - Показателем, негативно характеризующим финансовое положение ООО «Союз-К», является следующий – неустойчивое финансовое положение по величине собственных оборотных средств, но для строительных предприятия это является нормой. Среди показателей финансового положения организации, имеющих критические значения, можно выделить такие: - коэффициент покрытия инвестиций значительно ниже нормы (доля собственного капитала и долгосрочных обязательств в общей сумме капитала ООО «Союз-К» составляет лишь 58% при критическом значении 75%); - значительно ниже общепринятого значения коэффициент быстрой (промежуточной) ликвидности. На конец декабря 2008 г. финансовое положение ООО «Союз-К» можно охарактеризовать как хорошее. Средний балл, рассчитанный с учетом важности ключевых показателей по шкале от -2 (критическое значение) до +2 (идеальное значение), составил +0, 65. Это значит, что в среднем, значения показателей финансового положения полностью соответствуют общепринятым нормам. За анализируемый период, судя по состоянию и динамике показателей прибыли и рентабельности, организация получила отличные финансовые результаты. Поскольку ООО «Союз-К» обладает достаточно устойчивым финансовым положением, увеличить прибыль можно за счет выхода на новые рынки и увеличение ассортимента оказываемых услуг. 1) Разработка интернет-сайта с возможностью самостоятельного поиска подходящего вариант из базы данных ООО «Союз-К». Клиент сможет самостоятельно подобрать себе подходящий вариант, по своим параметрам, останется только позвонить с агентство и назвать номер понравившейся недвижимости. С одной стороны данный вид услуги в значительной степени сократит расходы на персонал, с другой сэкономит время клиента. Примерная стоимость такого сайта 25 000 руб. 2) На российском рынке недвижимости активно развивается новый вид услуг – due diligence. Due diligence, или «проверка должной добросовестности» (обычно так принято переводить это словосочетание с английского языка), представляет собой процедуру тщательного исследования деятельности компании и бизнеса. Подобная проверка проводится для того, чтобы удостовериться: раскрываемые сведения не содержат никаких неточностей, двусмысленного толкования, искажений или упущений. Проведение подобной процедуры желательно и при осуществлении крупных приобретений. Так, хорошо зарекомендовала себя практика проведения due diligence при покупке объектов недвижимости и земельных участков. Диапазон расценок на данную услугу довольно широк и находится в диапазоне от 1 тыс. долл. за «чистый» участок или объект до 100 тыс. долл. Тем не менее правовой аудит значительно снижает риски по приобретаемому объекту и обеспечивает надежность инвестиций 3) Можно предложить следующий вид услуг на рынке инвестиций жилой элитной недвижимости - вложение средств на этапе проекта с последующим ремонтом и сдачей ее в аренду. На первом этапе компания помогает разместить средства клиента в наиболее доходном и ликвидном объекте. После сдачи дома Государственной комиссии начинается выполнение ремонта. Дизайн-проект разрабатывается таким образом, чтобы после него квартира стала более ликвидной и была приемлема для сдачи в аренду. Также заслуживает внимания приобретение квартиры без отделки, для последующего ремонта с целью перепродажи. Разница в цене между квартирой без отделки и квартирой с отделкой достигает 40%. Это вызвано дефицитом предложений на рынке квартир готовых к заселению составляющим 60%. Среди клиентов ООО «Союз-К» видит как банковские и инвестиционные компании, так и частных лиц. Минимальная сумма инвестиций этого проекта должна превышать $300 000. 4) Продажа недвижимости на море. Данная группа включает в себя коттеджи, таунхаусы и апартаменты для взыскательных покупателей. Идеальная экология горного леса, частный пляж, роскошный ландшафтный дизайн и весь комплекс услуг для жизни и отдыха. Недвижимость у моря на побережье города Сочи.Уникальный целебный климат Хосты, а также сочетание пляжного отдыха и горнолыжного курорта в Сочи жилье и отдых здесь сделали очень популярным среди россиян. Не только благодаря экологии, но и в связи с перспективой проведения Зимних Олимпийских игр в 2014 году, целебная земля в Сочи ценится все выше. 5) Разработка 3-D моделирования помещений. В связи с возросшим спросом на VIP-жилье данная услуга является весьма актуальной, не смотря на это в нашем городе нет фирма, занимающихся подобными разработками. Данное направление включает в себя: а) Дизaйн oбществeнных интeрьeрoв: Магазины, бары, кафе, рестораны, спортивные и развлекательные клубы, салоны красоты, административные здания, офисы. б) Дизайн частных интерьеров: Применение данных рекомендаций позволит значительно повысить доходы организации. Список использованной литературы

1. Алексеев Н.А. Управление предприятием в кризисной ситуации (опыт работы) / Проблемы теории и практики управления. 2008. № 6. 2. Баринов В.А. Антикризисное управление, ФБК-ПРЕСС, 2007 3. Беляев С.Г., Кошкина В. И. Теория и практика антикризисного управления. М., 2006. 4. Бланк И.А. Стратегия и тактика управления финансами. Киев: МП Итем ЛТД, 2006. 5. Богданова Т.А., Градов А.П.Стратегия и тактика антикризисного управления фирмой - СПб.: Специальная литература, 2008. - 511с. 6. Большаков А. С. Антикризисное управление: финансовый аспект, СПбГУП, 2007. 7. Валдайцев С.В. Антикризисное управление на основе инноваций. Учебник для ВУЗов, М., Проспект 2007. 8. Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия, -М., БЭК, 2007. 9. Гончаров М. И., Лемзяков Г. А. Консалтинг в антикризисном управлении. Теория и практика, Экономика, 2008. 10. Гончарук А. Ю. Антикризисное управление и трансформация производственных систем: методология и практика, М.., Экономика 2008 11. Ефимова С. А. Как анализировать финансовое положение предприятия. - М.: Интел-Синтез, 2007. 12. Жарковская Е П, Антикризисное управление, Издательство: Омега-Л, 2006. г. 13. Жарковская Е. П., Бродский Б. Е. Антикризисное управление: учебник. М., Омега-Л, 2007. 14. Захаров В.Я., Блинов А.О., Хавин Д.В. Антикризисное управление: Теория и практика. М., ЮНИТИ, 2008. 15. Кожевников Н.Н. Основы антикризисного управления предприятием, М., Академия 2007. 16. Ковалев В.В. Финансовый анализ. М: Финансы и статистика, 2005. 17. Коротков Э.М. Антикризисное управление: - М, ИНФРА - М, 2008. 18. Круглов М. И. Стратегическое управление компанией. М., 2005. 19. Кушлин В. И., Марголин А. М., Антикризисное управление: учебное пособие, М., РАГС, 2008 20. Люкшинов А. Н. Стратегический менеджмент. М., 2008. 21. Маренков Н. Л. Антикризисное управление. Для студентов вузов, Феникс, 2006. 22. Попов Р.А. Антикризисное управление: Уч. для вузов. - М.: ИНФРА - М, 2008 23. Роберт Хит Антикризисное управление для руководителей и менеджеров, Лори, 2008. 24. Савитская Г.В. Методика комплексного анализа хозяйственной деятельности. – М.: ИНФРА-М, 2006. 25. Таль Г.К. Антикризисное управление. - М.: ИНФРА - М, 2006. – 1027 с. 26. Тавасиев А.М., Антикризисное управление кредитными организациями, М. ЮНИТИ, 2008. 27. Татарников Е.А. Антикризисное управление: Учебное пособие. - М.: РИОР, 2007. 28. Томпсон А.А., Стрикленд А, Дж, Стратегический менеджмент. М., 2006. 29. Тренев Н.Н. Стратегическое управление. Уч. пос. М., 2008. 30. Фатхутдинов Р.А. Стратегический менеджмент. М., 2007. 31. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа, М., 2006. 32. Абрютина М.С. Экспресс-анализ деятельности предприятия при помощи шкалы финансово-экономической устойчивости (на основе отклонений от точки равновесия) // Финансовый менеджмент. – 2007.- № 3. 33. Грязнова А.Г., Федотова М. А. Оценка бизнеса М., 2008. 34. Уткин Э.А. Справочник антикризисного управляющего М., 2008. 35. Ельшина П. Антикризисный маркетинг// Маркетолог - 27.01.2007 36. Покровская Н.Н. Антикризисный маркетинг// Личность и Культура. - 2006. - №5/6. - с. 17-20 [1] Кожевников Н.Н. Основы антикризисного управления предприятием, М., Академия 2007 [2] Жарковская Е. П., Бродский Б. Е. Антикризисное управление: учебник. М., Омега-Л, 2007. [3] Грязнова А. Г., Федотова М. А. Оценка бизнеса М., 2008. [4] Кожевников Н.Н. Основы антикризисного управления предприятием, М., Академия 2007 [5] Грязнова А. Г., Федотова М. А. Оценка бизнеса М., 2008. [6] Жарковская Е. П., Бродский Б. Е. Антикризисное управление: учебник. М., Омега-Л, 2007. [7] Татарников Е.А. Антикризисное управление: Учебное пособие. - М.: РИОР, 2007. [8] Коротков Э.М. Антикризисное управление: - М, ИНФРА - М, 2008. [9] Грязнова А. Г., Федотова М. А. Оценка бизнеса М., 2008. [10] Кожевников Н.Н. Основы антикризисного управления предприятием, М., Академия 2007 [11] Татарников Е.А. Антикризисное управление: Учебное пособие. - М.: РИОР, 2007. [12] Кожевников Н.Н. Основы антикризисного управления предприятием, М., Академия 2007 [13] Абрютина М.С. Экспресс-анализ деятельности предприятия при помощи шкалы финансово-экономической устойчивости (на основе отклонений от точки равновесия) // Финансовый менеджмент. – 2007.- № 3. [14] Ефимова С. А. Как анализировать финансовое положение предприятия. - М.: Интел-Синтез, 2007. [15] Абрютина М.С. Экспресс-анализ деятельности предприятия при помощи шкалы финансово-экономической устойчивости (на основе отклонений от точки равновесия) // Финансовый менеджмент. – 2007.- № 3. [16] Ефимова С. А. Как анализировать финансовое положение предприятия. - М.: Интел-Синтез, 2007. [17] Коротков Э.М. Антикризисное управление: - М, ИНФРА - М, 2008. [18] Жарковская Е. П., Бродский Б. Е. Антикризисное управление: учебник. М., Омега-Л, 2007. [19] Коротков Э.М. Антикризисное управление: - М, ИНФРА - М, 2008. [20] Привлеченный капитал состоит из текущей кредиторской и прочей краткосрочной кредиторской задолженности, кроме кредитов и займов [21] Расчеты показателей выполнены по методике Федерального управления по делам о несостоятельности (банкротстве). [22] Излишек (недостаток) СОС рассчитывается как разница между собственными оборотными средствами и величиной запасов и затрат. Введение В условиях рыночных отношений центр экономической деятельности перемещается к основному звену всей экономики - предприятию. Именно на этом уровне решаются проблемы, связанные с конкурентоспособностью предприятия, его финансовым состоянием, риском хозяйственной деятельности, применением высокопроизводительной техники и технологий, снижением издержек производства и реализации продукции. В условиях перехода к рыночной экономике устойчивое развитие предприятия во многом зависит от того, кто наиболее грамотно и компетентно определит требования рынка, создаст и организует производство продукции, обеспечит высоким доходом работников. Решение данных задач может быть осуществлено только при наличии, во-первых, целостной концепции устойчивого функционирования предприятий, а, во-вторых, чувствительной корректной методики диагностики и мониторинга текущей хозяйственной деятельности экономического субъекта. Диагностика экономического состояния предприятия чрезвычайно масштабная задача. Наличие конкретной цели ограничивает ее и делает практически разрешимой. В этом случае диагностика экономического состояния предприятия становится одним из этапов разработки и реализации стратегии предприятия, и цели такой диагностики привязываются к конкретным вопросам стратегического планирования, которое направлено на его устойчивое развитие. Следует заметить, что некоторые проблемы диагностики экономического состояния предприятия в России, связанные с повышением эффективности деятельности и обеспечением устойчивого развития, требуют дальнейшего изучения. Прежде всего, это относится к экономическим основам организации управления предприятием, и, в частности, к изучению экономической стратегии предприятия, разработке и производству конкурентоспособных товаров, организации мониторинга экономического состояния предприятия, владению информационным потоком, планированию деятельности предприятия. На современном этапе развития особенно актуально исследование данных проблем и разработка методических рекомендаций для предприятий, на которых практика применения диагностики экономического состояния находится в стадии постановки. Следовательно, недостаточность теоретических и методологических разработок инструментария диагностики экономического состояния предприятий ведет к существенным убыткам и снижению финансово-экономического благополучия предприятия в условиях рынка. Указанные обстоятельства обуславливают актуальность темы диссертационного исследования. Данные научные проблемы постоянно находятся в поле внимания ученых и практиков. Работы известных в России экономистов-аналитиков Балихина М.И., Баканова М.И., Деркача Д.И., Дьячкова М.Ф., Карпунина М.Г., Литвина Б.М., Майданчика Б.И., Монича С.Ф., Муравьева А.И., Хорина А.Н., Шеремета А.Д. посвящены раскрытию теории эффективности хозяйственной деятельности предприятий и организаций. Ими выделены принципы экономического анализа, определены его виды и используемые методы, разработаны методики проведения аналитической работы по отдельным направлениям производственно-хозяйственной деятельности предприятий и организаций, даны предложения по развитию этих методик в рыночных условиях. Объектом исследования данной дипломной работы является общество с ограниченной ответственностью «Союз-К». Предметом исследования является методика диагностики финансового состояния предприятия. Анализ проводится на основании годовой бухгалтерской отчетности ООО «Союз-К»» 2007-2008 годов, а именно: бухгалтерский баланс (форма № 1), отчет о прибылях и убытках (форма № 2), отчёт об изменениях капитала (форма № 3), отчет о движении денежных средств (форма № 4), приложение к бухгалтерскому балансу (форма № 5). Цель данной дипломной работы изучение диагностики финансового состояния предприятия и повышения эффективности работы на примере ООО «Союз-К». Исходя из цели, можно выделить следующие задачи: - изучить понятие и значение анализа финансового состояния предприятия; - рассмотреть показатели оценки финансового состояния предприятия; - изучить методики прогнозирования вероятности банкротства предприятия; - рассмотреть совершенствование системы диагностики банкротства предприятия; - дать характеристику предприятия ООО «Союз-К»; -рассчитать основные показатели финансово-хозяйственной деятельности предприятия; - разработать рекомендации по улучшения финансового состояния предприятия ООО «Союз-К». Структурно дипломная работа состоит из введения, трёх глав, заключения, списка использованной литературы и приложений. Анализ и диагностика финансового состояния предприятия |

Последнее изменение этой страницы: 2019-10-24; Просмотров: 246; Нарушение авторского права страницы

, то переменные затраты вырастут также на 10 % и будут равны 670321, 113 тыс. рублей

, то переменные затраты вырастут также на 10 % и будут равны 670321, 113 тыс. рублей  . Постоянные затраты при этом остаются неизменными, т.е. 42826, 91 тыс. рублей. В этом случае суммарные затраты составят 713148, 023 тыс. рублей, а прибыль – возрастет по сравнению с прошлым годом на 24 %

. Постоянные затраты при этом остаются неизменными, т.е. 42826, 91 тыс. рублей. В этом случае суммарные затраты составят 713148, 023 тыс. рублей, а прибыль – возрастет по сравнению с прошлым годом на 24 %  .

. , то общая сумма всех затрат составит 714004, 56тыс. рублей (670321 + 43683, 45).

, то общая сумма всех затрат составит 714004, 56тыс. рублей (670321 + 43683, 45). , а не 24 %.

, а не 24 %.