|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ КОММЕРЧЕСКОГОСтр 1 из 8Следующая ⇒

ДИПЛОМНАЯ РАБОТА на тему

ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ КОММЕРЧЕСКОГО ПРЕДПРИЯТИЯ И МЕРОПРИЯТИЯ ПО ЕГО УЛУЧШЕНИЮ (НА ПРИМЕРЕ ОАО " СНЕЖКА" )

Брянск 2007 Брянская государственная инженерно-технологическая академия Кафедра «Государственное управление и финансы» Специальность 080105 «Финансы и кредит» Специализация: «Налоги и налогообложение»

ЗАДАНИЕ НА ДИПЛОМНУЮ РАБОТУ СТУДЕНТКИ

Царьковой Ларисе Васильевне (фамилия, имя, отчество полностью) Тема работы: Оценка финансового состояния коммерческого предприятия и мероприятия по его улучшению (на примере ОАО " Снежка" ) утверждена приказом по академии от 27.04.2007 № 558/2 (дата) Срок представления работы к защите ___11.04.07___________________ (дата) 1. Исходные данные к работе: финансовая отчетность Открытого акционерного общества " Снежка" (базовая организация, направление, характер работы: НИР, заказ производства, академии, института)

2. Содержание работы (перечень подлежащих разработке вопросов) Исследовать теоретические аспекты анализа финансового состояния коммерческого предприятия,, изучить нормативную базу по данному вопросу, Исследовать деятельность конкретного хозяйствующего субъекта и определить закономерности его бизнеса, дать предложения по совершенствованию деятельности данного коммерческого предприятия __

Руководитель И.Д. Сердюкова (подпись, дата) (инициалы, фамилия)

Задание принял к исполнению Л.В. Царькова (подпись, дата) (инициалы, фамилия) АННОТАЦИЯ на дипломную работу На тему: Оценка финансового состояния коммерческого предприятия и мероприятия по его улучшению (на примере ОАО " Снежка" )

Цель дипломной работы – оценка финансового состояния коммерческого предприятия ОАО " Снежка". Для достижения поставленной цели, в работе рассмотрены наиболее важные моменты и направления финансового анализа в целом и анализа финансового состояния в частности, как теоретическим так и практическом аспекте. Проведен углубленный анализ деятельности ОАО " Снежка" за ряд лет и даны предложения совершенствованию его бизнеса, повышению доходности. Основные направления по совершенствованию деятельности ОАО " Снежка" аргументированы и подкреплены теоретическими выводами и практическими расчетами. Актуальность работы состоит в том, что оценка финансового состояния деятельности торгово-производственного предприятия по данным баланса есть основа эффективного управления им во всех аспектах, исходная база принятия управленческих решений на всех уровнях. Такая оценка сопровождает выполнение планов, помогает выдержать конкуренцию в рыночной среде. Результаты анализа финансового состояния дают возможность разрабатывать дальнейший план действий предприятия, как на ближайший период, так и на длительную перспективу, формировать его финансовую и маркетинговую стратегию. Содержание дипломной работы отражает финансовое положение ОАО " Снежка" и конкретные предложения по развитию деятельности исследуемого объекта. Объем дипломной работы – 110 страниц. Содержание дипломной работы иллюстрирует 3 схемы, 10 рисунков, 27 таблиц. Автор дипломной работы __________ Царькова Лариса Васильевна (подпись) Руководитель работы ___________________ Сердюкова Ирина Дмитриевна (подпись) The SUMMARY on degree work On a theme: “An estimation of a financial condition of the commercial enterprise and action on its improvement (on an example of open joint-stock company " Snejсa" )» The Purpose of degree work – an estimation of a financial condition of the commercial enterprise of open joint-stock company " Snejсa". For achievement of an object in view, in work important points and directions of the financial analysis as a whole and the analysis of a financial condition in particular, as theoretical and practical aspect are considered most. The profound analysis of activity of open joint-stock company " Snejсa" for a number of years is lead and offers are given to perfection of its business, increase of profitableness. The basic directions on perfection of activity of open joint-stock company " Snejсa" are given reason and supported by theoretical conclusions and practical calculations. The urgency of work consists that the estimation of a financial condition of activity of trade enterprise-industrial according to balance is a basis of efficient control it in all aspects, initial base of acceptance of administrative decisions at all levels. Such estimation accompanies with performance of plans, helps to sustain a competition in the market environment. Results of the analysis of a financial condition enable to develop the further plan of action of the enterprise, both for the nearest period, and on long prospect, to form its financial and marketing strategy. The maintenance of degree work reflects a financial position of open joint-stock company " Snejсa" and specific proposals on development of activity of investigated object. Volume of degree work – 110 pages. The maintenance of degree work illustrates 3 schemes, 10 figures, 27 tables.

The author of degree work __________________ Tsarkova Larissa Vasilevna (signature) Supervisor of studies of work __________________ Serdyukova Irina Dmitrievna (signature) Содержание Введение Теоретические основы анализа финансового состояния Коммерческого предприятия 1.1 Предприятие как объект финансового анализа 1.2 Виды финансового анализа 1.3 Классификация методов и приёмов анализа 1.4 Система показателей, характеризующих финансовое состояние предприятии 1.4.1 Анализ баланса предприятия и его структуры 1.4.2 Показатели оценки имущественного положения 1.4.3 Оценка ликвидности и платёжеспособности 1.4.4 Оценка финансовой устойчивости 1.4.5 Оценка деловой активности 1.4.6 Оценка показателей рентабельности 1.4.7 Оценка положения на рынке ценных бумаг Финансовый анализ исследуемого предприятия 2.1 Экономико-социальная характеристика предприятия 2.2 Оценка финансового состояния ОАО «Снежка» 2.2.1 Оценка эффективности использования имущества 2.2.2 Оценка финансовой устойчивости 2.2.3 Оценка ликвидности баланса 2.2.4 Оценка рентабельности 2.3 Оценка эффективности производства и реализации готовой продукции 2.3.1 Анализ структуры товарной продукции предприятия 2.3.2 Анализ выполнения плана производства продукции ОАО «Снежка» 2.3.3 Анализ ритмичности и обновления продукции предприятия Факторы улучшения финансового состояния исследуемого Предприятия. 3.1 Оптимизация оперативного денежного потока 3.1.1 Оптимизация каналов сбыта 3.1.2 Предложения по организационным преобразованиям на ОАО «Снежка» 3.1.3 Улучшение использования оборотных активов 3.2 Мероприятия по повышению доходов на ОАО «Снежка» 3.2.1 Реконструкция колбасного производства 3.2.2 Организация выпуска хлебо-булочных изделий 3.2.3 Оценка эффективности инвестиций в новый инкубационный шкаф Заключение Список литературы Приложения

Введение

Рыночная экономика требует от коммерческих предприятий высокой эффективности производства, конкурентоспособности их продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы и т. д. Важная роль в реализации этих задач отводится экономическому анализу результатов деятельности субъектов хозяйствования. С его помощью вырабатывается стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль их выполнения, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников. Квалифицированный экономист, финансист, бухгалтер, аудитор должен хорошо владеть современными методами экономических исследований, методикой системного, экономического анализа, мастерством точного, своевременного, всестороннего анализа результатов хозяйственной деятельности. Актуальность темы дипломной работы состоит в том, что: анализ и оценка финансового состояния предприятия весьма важны как для оперативной финансовой работы, так и для принятия стратегических решений в области инвестиций, кроме того, это основная составляющая в системе антикризисного управления предприятием. Бухгалтерский учет и его основной продукт – отчетность – имеют чрезвычайно важное значение, причем не только с позиции контроля, но и с позиции грамотного управления финансами, по крайней мере, в стратегическом аспекте. Финансовая (бухгалтерская) отчетность нужна не только бухгалтерам и представителям налоговых служб, но и финансовым менеджерам, аналитикам, руководителям предприятий, причем заинтересованность последних в результатах труда бухгалтеров определяется не столько контрольными моментами, сколько информационно–аналитическими возможностями отчетности, в том числе и в плане привлечения новых источников финансирования. Значимость финансовой отчетности многоаспектна и может быть рассмотрена как в рамках теории бухгалтерского учета и финансов, так и с позиции практикующих бизнесменов и специалистов. Любое предприятие в той или иной степени постоянно нуждается в дополнительных источниках финансирования. Найти их можно на рынках капитала. Привлечь потенциальных инвесторов и кредиторов возможно лишь путем объективного информирования их о своей финансово-хозяйственной деятельности, т.е. в основном с помощью отчетности. Насколько привлекательны опубликованные финансовые результаты, текущее и перспективное финансовое состояние предприятия, настолько высока и вероятность получения дополнительных источников финансирования. Поэтому концепция составления и публикации отчетности является краеугольным камнем системы национальных стандартов бухгалтерского учета в большинстве экономически развитых стран. Связь бухгалтерии и финансов, вне всякого сомнения, может быть охарактеризована в различных аспектах, в частности, не случайно бухгалтерскую отчетность в экономически развитых странах нередко называют финансовой. Все вышесказанное обуславливает актуальность выбора темы данной дипломной работы на сегодняшний день. Объектом исследования является Открытое акционерное общество " Снежка" и его главное структурное подразделение ООО «Птицефабрика Снежка». Предмет исследования – основные финансовые показатели, характеризующие финансовое состояние и их интерпретация ОАО " Снежка". Цель работы - анализ финансового состояния и оценка эффективности процессов производства и реализации продукции на примере ОАО " Снежка". Указанная цель определила рассмотрение следующих задач: - рассмотреть теоретические основы анализа финансового состояния коммерческого предприятия; - познакомиться с общей организационно-экономической характеристикой предприятия; - изучение данных финансовой, выявление резервов увеличения финансирования на основе анализа финансовых результатов деятельности ОАО; - разработка мероприятий, направленных на улучшение финансово-хозяйственной деятельности и, соответственно, финансовых результатов. Цель и задачи дипломной работы определили ее структуру. Дипломная работа состоит из введения, основной части и заключения. Во введении сформулирована цель и задачи исследования, выделен объект исследования. Основная часть состоит из 3-х глав. В первой главе изучены теоретические основы финансового анализа в целом и анализа финансового состояния в частности. Во второй главе проведен анализ финансового состояния Открытого акционерного общества " Снежка", а так же ООО «Птицефабрика Снежка». В третьей главе предложены основные направления совершенствования финансовой работы и улучшению торгово-производственной деятельности Открытого акционерного общества " Снежка". Вы ходе выполнения дипломной работы были изучены научные труды российских авторов, Гражданский и Налоговый Кодексы, статистические сборники, а также данные внутренней и внешней отчетности ОАО " Снежка" и ООО «Птицефабрика Снежка». Мерческого предприятия Виды финансового анализа

По содержанию процесса управления выделяют: перспективный (прогнозный, предварительный) анализ, оперативный анализ, текущий (ретроспективный) анализ по итогам деятельности за тот или иной период. Текущий (ретроспективный) анализ базируется на бухгалтерской и статической отчётности и позволяет оценить работу объединений, предприятий и их подразделений за месяц, квартал и год нарастающим итогом. Главная задача текущего анализа – объективная оценка результатов коммерческой деятельности, комплексное выявление имеющихся резервов, мобилизация их, достижение полного соответствия материального и морального стимулирования по результатам труда и качеству работы. Текущий анализ осуществляется во время подведения итогов хозяйственной деятельности, результаты используются для решения проблем управления. Особенность методики текущего анализа состоит в том, что фактические результаты деятельности оцениваются в сравнении с планом и данными предшествующих аналитический период. В этом виде анализа имеется существенный недостаток – выявленные резервы навсегда потерянные возможности роста эффективности производства, т. к. Относятся к прошлому периоду. Текущий анализ – наиболее полный анализ финансовой деятельности, вбирающий в себя результаты оперативного анализа и служащий базой перспективного анализа. Оперативный анализ приближён во времени к моменту совершения хозяйственных операций. Он основывается на данных первичного (бухгалтерского и статического) учёта. Оперативный анализ представляет собой систему повседневного изучения выполнения плановых заданий с целью быстрого вмешательства в процесс производства и обеспечения эффективности функционирования предприятия. Оперативный анализ проводят обычно по следующим группам показателей: отгрузка и реализация продукции; использование рабочей силы, производственного оборудования и материальных ресурсов: себестоимость; прибыль и рентабельность; платёжеспособность. При оперативном анализе производится исследование натуральных показателей, в расчётах допускается относительная неточность т. к. нет завершённого процесса. Перспективным анализом называют анализ результатов хозяйственной деятельности с целью определения их возможных значений в будущем. Раскрывая картину будущего, перспективный анализ обеспечивает управляющему решение задач стратегического управления. В практических методиках и исследованиях задачи перспективного анализа конкретизируются по: объектам анализа; показателям деятельности; наилучшее обоснование перспективных планов. Перспективный анализ как разведка будущего и научно-аналитическая основа перспективного плана тесно смыкается с прогнозированием, и такой анализ называют прогнозным.

Оценка деловой активности Анализ использования оборотных средств проводится с помощью показателей оборачиваемости оборотных средств в них, коэффициента оборачиваемости. Оборачиваемость оборотных средств в днях определяется делением среднего остатка оборотных средств на однодневную сумму выручки от реализации продукции. Коэффициент оборачиваемости - это отношение суммы выручки за анализируемый период (год, квартал) к среднему остатку оборотных средств. Ускорение (замедление) оборачиваемости средств высвобождает (дополнительно вовлекает) из оборота денежные средства. Сумма этих высвобожденных средств определяется умножением величины изменения оборачиваемости в днях на однодневную сумму выручки. Анализ использования основных фондов нематериальных активов проводится с помощью показателей фондоотдачи и фондоемкости. Фондоотдача основных фондов (нематериальных активов) определяется отношением суммы выручки за анализируемый период к средней стоимости основных фондов (нематериальных активов). Фондоемкость продукции определяется отношением средней стоимости основных фондов (нематериальных активов) к сумме выручки за анализируемый период. Повышение фондоотдачи, т. е. снижение фондоемкости, свидетельствует о повышении эффективности использования основных фондов и ведет к экономии капитальных вложений. Фондоемкость производства (Фе): Фе =Ф/В, (7) где Ф - среднегодовая стоимость основных производственных фондов предприятия; В - объем производства за плановый период;

Фондовооруженость Фв = Ф / Численность ППП, (8)

где ППП – промышленно-производственный персонал;

Фондорентабельность Френт = Прибыль / Ф (9)

Такими качественными критериями являются: широта рынков сбыта продукции, репутация предприятия и т. п. Количественная оценка даётся по двум направлениям: – степень выполнения плана по основным показателям, обеспечение заданных темпов их роста; – уровень эффективности использования ресурсов предприятия. В частности, оптимально следующее соотношение: Тнб > Тр > Так > 100%;

где Тнб, Тр, Так, – соответственно темп изменения финансовой прибыли, реализации, авансированного капитала. [10]

Эта зависимость означает, что: а) экономический потенциал возрастает; б) объём реализации возрастает более высокими темпами; в) прибыль возрастает опережающими темпами. Это «золотое правило экономики предприятия ». Для реализации второго направления могут быть рассчитаны: выработка, фондоотдача, оборачиваемость производственных запасов, продолжительность операционного цикла, оценка авансированного капитала. К обобщающим показателям относятся « показатель ресурсоотдачи и коэффициент устойчивости экономического роста ». «Ресурсоотдача» (коэффициент оборачиваемости авансированного капитала) – характеризует объём реализованной продукции на рубль средств, вложенных в деятельность предприятия. «Коэффициент устойчивости экономического роста» – показывает, какими в среднем темпами может развиваться предприятие. Проанализировав достаточно большой набор имеющихся коэффициентов финансовой устойчивости, можно ограничиться следующими семи показателями: коэффициент соотношения заемных и собственных средств; коэффициент автономии; коэффициент финансовой устойчивости; коэффициент маневренности собственных средств; коэффициент финансовой зависимости; коэффициент обеспеченности оборотного капитала собственными источниками финансирования. Давайте рассмотрим методику расчетов приведенных коэффициентов. Коэффициент автономии (финансовой независимости) – это отношение собственного капитала к валюте баланса предприятия: Ка = СК / ВБ, (10)

где Ка – коэффициент автономии; СК - собственный капитал; ВБ - валюта баланса.

По этому показателю судят, насколько предприятие независимо от заемного капитала. Коэффициент автономии является наиболее общим показателем финансовой устойчивости предприятия. Оптимальное значение данного коэффициента ≥ 0, 5%, то есть желательно, чтобы сумма собственного капитала была больше половины всех средств, которыми располагает предприятие. Коэффициент финансовой устойчивости – это отношение итога собственных и долгосрочных заемных средств к валюте баланса предприятия (долгосрочные займы правомерно присоединяются к собственному капиталу, так как по режиму их использования они похожи): КФУ = СК + ДО / ВБ, (11)

где КФУ – коэффициент финансовой устойчивости; ДО - долгосрочные обязательства.

Долгосрочные заемные средства (включая долгосрочные кредиты) вполне правомерно присоединить к собственным средствам предприятия, поскольку по режиму их использования они приближаются к собственным источникам. Поэтому кроме расчета коэффициентов финансовой устойчивости и независимости предприятия анализируют структуру его заемных средств: большой удельный вес в ней долгосрочных кредитов является признаком устойчивого финансового состояния предприятия. Оптимальное значение этого показателя составляет ≥ 0, 7. Коэффициент маневренности собственных источников – это отношение его собственных оборотных средств к сумме реального собственного капитала: Км = (СК - ВА) / СК, (12)

где Км – коэффициент маневренности собственных источников.

Оптимальное значение этого показателя > 0, 5. Коэффициент обеспеченности оборотного капитала собственными источниками – это отношение собственных оборотных средств к оборотным активам. Он показывает, какая часть оборотных активов финансируется за счет собственных источников и не нуждаются в привлечении заемных: КСОС= (СК – ВА) /ОБ, (13)

где КСОС – коэффициент обеспеченности оборотного капитала собственными источниками; ВА - внеобортные активы; ОБ - оборотные активы.

Нормативное значение данного коэффициента: нижняя граница – 0, 1. При показателе ниже значения 0, 1 структура баланса признается неудовлетворительной, а организация неплатежеспособной. Более высокая величина показателя (до 0, 5) свидетельствует о хорошем финансовом состоянии организации, о её возможности проводить независимую финансовую политику. Коэффициент соотношения заемных и собственных средств Кзсс = ДО + КО /СК, (14)

где – ДО – долгосрочные обязательства КО – краткосрочные обязательства

Нормативное значение < 0, 7. Коэффициент финансовой зависимости Кфз = ДО + КО /ВБ. (15)

Чем ниже данный показатель, тем лучше. Рассмотрев основные показатели, используемые для анализа финансовой устойчивости можно сделать вывод, что расчет этих показателей дает менеджеру часть информации, необходимой для принятия решения о целесообразности привлечения дополнительных заемных средств. Наряду с этим финансовому менеджеру важно знать, как компания может расти без привлечения источников финансирования. Оценка ликвидности баланса Для определения платежеспособности предприятия с учетом ликвидности его активов обычно используют баланс. Анализ баланса заключается в сравнении размеров средств по активу, сгруппированных по степени их ликвидности, к суммам обязательств по пассиву, сгруппированных по срокам их погашения.

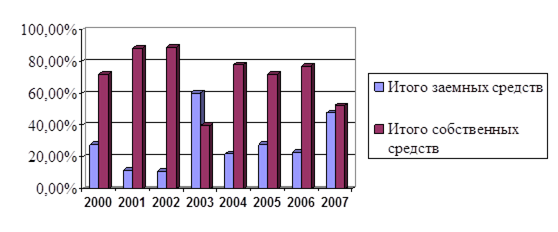

Рисунок 2.4 – Соотношение собственных и заемных средств

Из рисунка 2.4 можно сделать вывод что ОАО «Снежка» практически весь период вело весьма осторожную политику в области управления заемным капиталом: заемных средств практически всегда было меньше, чем собственных. Однако, в последние годы эта тенденция не сохраняется. Инвестиции к началу 2007 года за счет заемных средств и тяжелое финансовое положение изменили эту пропорцию. Баланс является абсолютно ликвидным, если: А1> П1, то наиболее ликвидные активы равны наиболее срочным обязательствам или перекрывают их; А2> П2, то быстрореализуемые активы равны краткосрочным пассивам или перекрывают их; АЗ> ПЗ, то медленно реализуемые активы равны долгосрочным пассивам или перекрывают их; А4< П4, то постоянные пассивы равны труднореализуемым активам или перекрывают их. По данным таблицы 1 (приложение 9) соотношение А1> П1 не соблюдается на протяжении всей деятельности предприятия ООО «Птицефабрика Снежка», то есть наиболее ликвидные активы (денежные средства) не покрывают наибо-лее срочные обязательства (кредиторская задолженность). К тому же в 2003г. нарушается и соотношение А2> П2. По этому утверждению можно было бы сказать о низкой платежеспособ-ности предприятия, но сельхозпредприятие имеет некоторые особенности. Чтобы считаться абсолютно ликвидным предприятие должно гак же при-держиваться некоторых оптимальных значений (приложение 9 таблица 2). Коэффициент общей текущей ликвидности показывает, на сколько пред-приятие в состоянии расплатиться по краткосрочным обязательствам, не реали-зуя постоянные активы. Причем этот коэффициент должен находиться в преде-лах от единицы до двух (иногда трех). Превышение оборотных средств над краткосрочными обязательствами более, чем в два (три) раза, считается также не желательным, поскольку это может свидетельствовать о нерациональной структуре капитала. В рассматриваемых годах данное значение поддерживается: 2001г. -1, 18, 2002г. - 1, 63 и 2003г. - 1, 38. Поэтому, если предприятие направит все свои обо-ротные активы на погашение долгов, оно ликвидирует свою кредиторскую за-долженность и у него останется запас для дальнейшей деятельности. Запас (чистые оборотные активы) = Оборотные активы - НДС - краткосрочные обязательства (1) Этот запас в 2001г. равен 3020 тыс. рублей, в 2002г. - 41068 тыс. рублей, в 2003г. - 26302 тыс. рублей, в этом случае предприятие будет считаться плате-жеспособным и устойчиво функционирующим хотя бы теоретически. Коэффициент абсолютной ликвидности показывает, что предприятие за счет денежных средств должно покрывать 20-40% краткосрочных обязательств. Однако в нашем случае в 2001г. за счет наиболее ликвидных активов покрыва-лось только 2%, причем он снизился до 1% в 2002г. и до 0, 3% в 2003 г. Если рассматривать коэффициент критической ликвидности, где за счет дебиторской задолженности должно покрываться более 70% краткосрочных обязательств, то можно сделать следующие выводы: в 2001г. только 20% по-крывалось за счет дебиторской задолженности, к тому же наблюдается пони-жение в 2002г. до 14%, а в 2003г. до 9%. Это бесспорно свидетельствует о том, что предприятие абсолютной ликвидностью не обладает. Проанализируем количественную характеристику финансовой устойчивости ООО «Птицефабрика Снежка» (табл. 2.4) Охарактеризуем полученные показатели: Значение коэффициента абсолютной ликвидности в 2003 г. означает, что каждый день подлежит погашению 2% краткосрочных обязательств, в дальнейшем этот коэффициент понижается и в 2004 г. он составляет 0, 005, что также ниже нормативного значения, а на конец 2005 г. этот коэффициент становится равным 0, 003, что говорит о том, что ежедневно будет погашаться всего 0, 3% краткосрочных обязательств. Коэффициент текущей ликвидности также меньше нормативного значения, и он постоянно уменьшается с 0, 21 в 2003 г. до 0, 1 в 2005 г. Это говорит о том, что с каждым годом организация в ближайшей перспективе может погасить всё меньшую долю задолженности. Таблица 2.4 – Динамика показателей платежеспособности ООО «Птицефабрика Снежка», 2003 – 2005 гг.

Так, если в 2003 г. она могла погасить 21%, в 2004 – 15%, а в 2005 г всего лишь 10%. Это может способствовать разорению организации, а также тому, что ей перестанут давать кредиты. Коэффициент покрытия показывает, что текущие активы в незначительной степени могут покрывать краткосрочные обязательства, т.к. этот коэффициент также меньше нормативного значения. Коэффициент автономии показывает, что предприятие в 2005 г. почти на 72 % зависимо от кредиторов. На конец 2005 г. оборотные активы большей частью покрываются за счет заемных средств, чем собственных. По сравнению с 2003 г данный коэффициент увеличился на 32%. Все эти показатели к началу 2007 года ухудшились что ясно видно из рисунков 1-4 приложения 9. Из рисунка 1 приложения 9 видно, что коэффициент абсолютной ликвидности весь анализируемый период ниже нормы. По рисунку 2 приложения 9 видны негативные тенденции по коэффициенту покрытия: в начале анализируемого периода он был выше нормы, а потом стал не достигать ее. Несколько лучшее положение с коэффициентом общей платежеспособности (рисунок 3 приложения), вместе с тем общая платежеспособность ни разу не достигла норматива. (рисунок 4 приложения). Оценка рентабельности Немаловажными являются и коэффициенты рентабельности, представленные в таблице 2 (приложение 14), так как они показывают, на сколько прибыльна дея-тельность предприятия. При расчете рентабельности можно использовать прибыль от продаж, ба-лансовую и чистую прибыль. Применительно к данному предприятию рассчи-тана только чистая рентабельность. Рентабельность продаж показала, что в 2001г. каждые 100 рублей реали-зованной продукции принесли 4 рубля 19 копеек чистой прибыли. В 2002г. эта сумма увеличилась до 10 рублей 40 копеек, что связано с ростом спроса на продукцию предприятия, а в 2003 г. резко понизилась до 2 копеек. Аналогична тенденция изменения рентабельности всего капитала: в 2001г. для получения 100 рублей прибыли предприятию потребовалось 7, 84 рубля, в 2002г. - 8, 75 рубля (может быть связано с ускорением оборота средств или ростом инфляции), в 2003г. - 0, 01 рубля. Такой уровень чистой прибыли в конечном счете может привести к тому что сроки окупаемости основных статей баланса будут резко повышаться. Дей-ствительно, собственный капитал предприятия в 2001 году окупится за 5, 14 го-да, в 2002г. - за 8, 9 года, в 2003г. - за 51, 73 года. Период окупаемости основной капитала составит 3, 79 года (2001г.), 7, 31 года (2002г.) и 44, 23 года (2003г.). Период окупаемости инвестиций 3, 53 года (2001г.), 7, 31 года (2002г.) и 44, 23 года (2003г.). Окупаемость всего капитала составит 12, 75 года (2001г.), 11, 42 года (2002г.) и 71, 73 года (2003г.) В 2005 г. предприятие получило на 68, 1% больше выручки, чем в 2003 г., что довольно хороший показатель. В 2004 году по сравнению с 2003г предприятие получило почти в 2 раза больше выручки от реализации сельскохозяйственной продукции, в тоже время выручка от продажи промышленной продукции немного снизилась, а объем реализации товаров возрос более чем в 2, 5 раза. В то же время себестоимость продукции также увеличилась, с 185907 тыс. руб. до 316698 тыс. руб., т.е. на 70, 4%. Себестоимость реализуемой сельскохозяйственной продукции увеличилась более чем на 50% в 2004г по сравнению с 2003г, так как объем реализации промышленной продукции уменьшился, то соответственно и снизилась их себестоимость на 15, 5%, а себестоимость товаров увеличилась более чем в 3 раза, в то время как объем реализации вырос в 2, 93 раза. Следовательно, предприятию необходимо снижать себестоимость производимой продукции. Рост себестоимости продукции в 2005г отразился на сумме прибыли, полученной за год, сравнивая прибыль, полученную в 2005г с прибылью 2003г. видно, что она уменьшилась на 17, 1%, что отрицательно скажется на деятельности организации, в то время как в 2004г она была довольно большая, это связано с тем, что в 2004г на балансе предприятия стоял магазин, но в 2005г у него появился собственный баланс. Прибыль является одним из важнейших оценочных показателей, характеризующим результат хозяйственной деятельности предприятия. В процессе анализа результатов работы применяются различные значения прибыли: прибыль (убыток) от реализации товаров; прибыль от реализации основных фондов и иного имущества; валовая (балансовая) прибыль; налогооблагаемая прибыль; чистая прибыль (прибыль, остающаяся у предприятия); прибыль от внереализационной деятельности предприятия. Прибыль отчетного года представляет собой сумму прибыли от продажи товарной продукции, товаров, услуг, реализации основных средств предприятия, прочих внереализационных доходов за вычетом внереализационных расходов. Для анализа составим таблицу о составе и динамике доходов и расходов. (табл. 2.5.) Таблица 2.5. – Состав и динамика доходов и расходов ООО «Птицефабрика Снежка», 2003 – 2005 гг. (тыс. руб.)

|

Последнее изменение этой страницы: 2019-10-24; Просмотров: 273; Нарушение авторского права страницы