|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Практическое значение системы « Direct - costing »

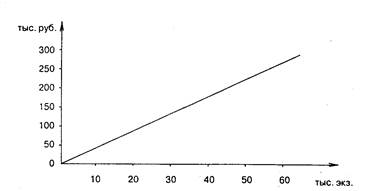

Прежде всего ее применение позволяет оперативно изучать взаимосвязи между объемом производства, затратами и доходом, а следовательно, прогнозировать поведение себестоимости или отдельных видов расходов при изменениях деловой активности. В современных условиях управляющие должны знать, во что обходится производство отдельных видов продукции, независимо от того, каков размер арендной платы за помещение или какова заработная плата у директора и его помощников. Поэтому одним из принципов бухгалтерского управленческого учета является следующий: самая точная калькуляция не та, в которую после многочисленных и трудоемких расчетов включаются все затраты предприятия, а та, в которую вносятся издержки, непосредственно обеспечивающие выпуск данной продукции (выполнение работы, оказание услуги). Решить эту задачу можно лишь используя систему «директ-костинг». Калькулирование переменной себестоимости помогает бухгалтеру-аналитику оперативно решать ряд управленческих задач (см. гл. 4), причем расчеты полной себестоимости не дают подобных результатов. Система «директ-костинг» позволяет проводить эффективную политику ценообразования. В некоторых ситуациях при недостаточной загруженности производственных мощностей привлечение дополнительных заказов может быть оправданно даже в том случае, когда оплата за них не покрывает полностью издержек по их выполнению. Снижать цену на такие заказы можно до определенного предела, называемого «нижней границей цены». За пределами этой границы выполнение подобных заказов нецелесообразно. Рассчитать значение границы позволяет система «директ-костинг». Управленческие решения подобного рода разрушают традиционные для отечественного калькулирования представления о том, что в основе цены непременно должна лежать полная себестоимость продукции. Наконец, данная система позволяет существенно упростить нормирование, планирование, учет и контроль резко сократившегося числа затрат, в результате себестоимость становится более обозримой, а отдельные статьи затрат — лучше контролируемыми. Система «директ-костинг» находит все более широкое применение в отечественной бухгалтерской практике, в частности в издательской деятельности. Пример 1. В связи с введением позаказного метода учета затрат и разделением затрат на производственные (счет 20) и периодические (счет 26) у издательств возникает возможность воспользоваться правом прямого отнесения общехозяйственных затрат на реализованную продукцию, т.е. на счет 46 «Реализация продукции (работ, услуг)», минуя косвенное их распределение на счете 20 по заказам. В этом случае на счете 20 числятся только прямые затраты на производство издания (гонорар с отчислениями, полиграфические услуги и бумага), величина которых прямо зависит от тиража издания. При увеличении тиража они изменяются прямо пропорционально (при условии выплаты гонорара потиражно — пропорционально тиражу издания) (рис. А). Учтенные на счете 20 суммарные прямые (переменные) затраты, отнесенные к тиражу издания, дадут себестоимость одного экземпляра издания.

Рис. А Рост прямых (переменных) затрат в зависимости от тиража

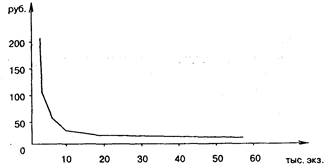

Рис. В Переменные затраты на один экземпляр издания Эта себестоимость ограничивает снизу цену реализации, так как любая продажа по цене ниже себестоимости, рассчитанной по переменным затратам, дает издательству убыток (отрицательный маржинальный доход) (рис.В). Периодические затраты, не связанные напрямую с издательским процессом (затраты будут существовать и без наличия производственного процесса), учтенные на счете 26 «Общехозяйственные расходы» (затраты на заработную плату работников издательства, арендные платежи, почтово-те-леграфные и телефонные затраты и т.д.), образуют постоянные затраты, т.е. затраты, не связанные с тиражом издания (рис. С). Постоянные затраты показывают минимальный уровень суммы маржинального дохода, который необходим издательству для безубыточной работы. Если сумма маржинального дохода (разница между ценой реализации и себестоимостью по переменным затратам, умноженная на количество реализованных экземпляров) меньше суммы постоянных затрат издатель ства, то финансовый резульпитг от выпуска продукции -— убытки, если больше — прибыль.

Рис. С. Зависимость постоянных затрат от тиража издания •

Рис. D. Зависимость удельных затрат от тиража издания Если поделить общую сумму постоянных затрат на количество реализованных экземпляров, то получим долю постоянных затрат в общей фактической себестоимости одного экземпляра издания. Как видно из рис. D, зависимость постоянных затрат на один экземпляр обратно пропорциональна тиражу издания. Сложив себестоимость одного экземпляра по переменным и по постоянным затратам, можно получить фактическую себестоимость реализованной продукции. По экономическому смыслу — это минимальная цена реализации, необходимая для безубыточной работы издательства. На практике, поскольку часть тиража реализуется по подписке, к этой сумме добавляется сумма коммерческих расходов на экспедирование, пересылку и распространение подписных экземпляров. Они также являются пе ременными расходами, так как зависят от тарифов на обработку одного подписного экземпляра.

Рис. E. Зависимость себестоимости подписных экземпляров от тиража

Таким образом, фактическая себестоимость одного подписного экземпляра отличается от фактической себестоимости экземпляров, реализуемых в розницу, на сумму коммерческих расходов. Поделив сумму коммерческих расходов на количество подписанных номеров, получают себестоимость одного экземпляра по коммерческим расходам и, сложив полученную величину с суммой фактической себестоимости, определяют полную себестоимость подписных экземпляров (рис. E). Сумма прямых и коммерческих затрат дает минимальную цену реализации издания по подписке («нижнюю границу цены»), а добавив к ней постоянную составляющую, можно выйти на полную фактическую себестоимость издания по подписке, гарантирующую безубыточную работу издательства. В связи с тем что у большинства периодических изданий часть продукции распространяется по подписке, можно построить график поступления выручки от выпущенной продукции и сравнить его с затратами по периодам. Это позволит спрогнозировать финансовые результаты деятельности издательства на отчетный период. Кроме того, по запланированной выручке от реализации можно спрогнозировать денежные потоки издательства и определить обеспеченность издательства оборотными активами. Таким образом, использование метода «директ-костинг» в издательской деятельности позволяет иметь информацию о прямых переменных затратах на единицу издания, о коммерческих переменных затратах на единицу издания и об общей сумме постоянных затрат. Полученная информация даст возможность определить: • минимальную цену реализации розничной продукции; • минимальную цену реализации продукции по подписке; • минимальную цену для безубыточной работы • точку безубыточности по тиражу • финансовые показатели деятельности издательства и т.д.

Пример 2. Предприятием производятся два вида продукции — А и Б. Прямые затраты на производство продукции А составляют 170 руб., в том числе прямая заработная плата — 85 руб. Прямые затраты на производство продукции Б — 340 руб., из них заработная плата — 170 руб. За отчетный период дебетовый оборот по счету 25 «Общепроизводственные расходы» составляет 153 руб., по счету 26 «Общехозяйственные расходы» — 204 руб. Для упрощения расчета предположим, что общепроизводственные расходы состоят только из переменной части. Допустим также, что: а) половина всех произведенных за отчетный период затрат материализовалась в готовой продукции, а вторая часть осталась в виде незавершенного производства, причем за отчетный период произведено 17 ед. готовой продукции А и 26 ед. изделия Б; б) вся произведенная продукция реализована. Выручка от реализации составила 680 руб. Учет затрат по методу «директ-костинг» показан на рис. 1. К счету 20 открыты два субсчета — для калькулирования себестоимости каждого вида продукции — 20-А и 20-Б. Прямые затраты отнесены непосредственно на носители затрат: 170 руб. — на продукцию А и 340 руб. — на продукцию Б. Затраты, собранные на счете 25, распределяются между продуктами А и Б пропорционально прямой заработной плате, т.е. в пропорции 1: 2. Таким образом, из общей суммы общепроизводственных затрат в 153 руб. 51 руб. отнесено на продукцию А, 102 руб. — на продукцию Б. Общехозяйственные расходы как периодические в сумме 204 руб. прямо списаны на себестоимость реализованной продукции. Видно, что на производство продукции А в отчетном периоде затрачено 221 руб. Половина из них (110.5 руб.) — себестоимость готовой продукции. По условию за отчетный период произведено 17 ед. продукции А. Следовательно, себестоимость одной единицы — 6, 5 руб. В незавершенном производстве останется продукции А на сумму 110, 5 руб. Аналогичные расчеты по изделию Б позволяют оценить готовую продукцию (26 ед.) в 221 руб. Следовательно, себестоимость единицы изделия Б составляет 221: 26 = 8, 5 руб. Незавершенное производство по изделиям Б оценивается в 221 руб. Себестоимость всей готовой продукции — 331, 5руб. (110, 5 + 221). Это переменная себестоимость. На счете 90 формируется первый финансовый показатель — маржинальный доход; в данном случае он равен 348, 5 руб. (680 – 331, 5). После списания общехозяйственных расходов на счете 90 выводится второй показатель — прибыль, т.е. разница между маржинальным доходом и постоянными издержками. В приведенном примере операционная прибыль равна: 348, 5-204 =144, 5 руб. Поскольку готовой продукции на складе нет, запасы будут представлены лишь незавершенным производством. Его общий размер составляет: 110, 5 + 221 =331, 5 руб. На рис. 2 представлен порядок учетных записей при калькулировании полной себестоимости. Отличие от предыдущей схемы состоит в том, что в калькулировании участвуют все расходы, включая и постоянные. Таким образом, между продуктами А и Б помимо общепроизводственных будут распределяться и общехозяйственные расходы. База распределения — прямая заработная плата, пропорция распределения, как и прежде, составляет 1: 2. Тогда на продукцию А будет отнесено 68 руб. общехозяйственных расходов, на продукцию Б — 136 руб. Дебетовый оборот по счету 20-А с учетом прямых и общепроизводственных расходов составит 289 руб.; из них половина — стоимость готовой продукции, а половина остается в незавершенном производстве. Следовательно, 17 ед. готовой продукции А оценивается в 144, 5 руб., т.е. себестоимость единицы — 8, 5 руб. По продукции Б имеем: изготовление 26 ед. обошлось предприятию в 289 руб., т.е. себестоимость единицы составляет: 289: 26= 11, 1руб. Себестоимость всей готовой продукции — 433, 5 руб. (144, 5 + 289). Следовательно, операционная прибыль составит: 680-433, 5 =246, 5 руб. Оценим запасы незавершенного производства. По продукции А их стоимость равна 144, 5 руб., по продукции Б — 289 руб. Отсюда себестоимость запасов составила 433, 5 руб.

Результаты выполненных расчетов сведены в табл. 1 Таблица 1 |

Последнее изменение этой страницы: 2019-10-24; Просмотров: 220; Нарушение авторского права страницы