|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Экономическая сущность налогообложения доходов физических лицСтр 1 из 9Следующая ⇒

ВВЕДЕНИЕ

Актуальность темы дипломной работы обусловлена все обостряющейся проблемой недобора налогов. Отрицательные финансово-экономические последствия подобного процесса очевидны. Фискальный крен, а не только несовершенство налоговых служб вызывает огромные масштабы укрытия доходов от налогов (в несколько раз выше аналогичных показателей Запада). Процесс становления и развития бюджетного федерализма и устойчивого функционирования экономики во многом определяется совершенствованием и реформированием налоговой системы РФ. Налоговая система России несет на себе отпечаток глубокого экономического кризиса, сочетающего огромный спад производства и высокую инфляцию. В этих условиях доля подоходного налога с населения невелика. Она заметно ниже, чем у стран с развитой рыночной экономикой, несмотря на переход от пропорционального к прогрессивному обложению доходов населения. Относительно небольшая роль подоходного налога в России отражает, прежде всего, низкий жизненный уровень преобладающей части населения, а также снижение доли легко облагаемой зарплаты в его личных доходах. Все выше изложенное предопределяет выбор темы дипломной работы – Совершенствование системы налогообложения доходов физических лиц. Цель дипломной работы – исследовать место и роль налога на доходы физических лиц в финансовой системе государства; проанализировать особенности налогообложения доходов физических лиц в налоговой системе Российской Федерации и предложить направления совершенствования налогообложения доходов физических лиц в современных условиях. В соответствии с поставленной целью в работе решаются следующие задачи: · рассмотреть этапы становления и развития системы налогообложения доходов физических лиц; · выявить особенности исчисления и уплаты налога на доходы физических лиц и индивидуальных предпринимателей в Российской Федерации; · оценить эффективность организационной структуры инспекции ИФНС России по Кировскому району г. Новосибирска; · рассмотреть структуру поступления платежей по налогам с доходов физических лиц за 2005-2007г; · разработать варианты совершенствования системы налогового контроля за доходами физических лиц в современных условиях. Объектом исследования является деятельность ИФНС России по Кировскому району г. Новосибирска. Предмет исследования – система налогообложения доходов физических лиц. Методологической базой исследования послужили труды известных авторов в области налогообложения как Г. И. Букаев, С.Г. Пепеляев, Д.Г. Черник; С. В. Барулин, А. В. Макрушин Л. В. Дуканич и многие другие. Информационная база – данные собранные на объекте исследования. Методика исследования основывалась на сравнительном анализе, экономико-статистический анализ. Практическая значимость заключается в том, что предложенные автором рекомендации позволят совершенствовать систему налогового контроля за доходами физических лиц в современных условиях. Структура работа: Работа состоит из введения, трех глав, заключения, списка литературы и приложений. В первой главе изучена экономическая сущность налога на доходы физических лиц. Во второй главе проанализированы особенности налогообложения доходов физических лиц в налоговой системе Российской Федерации. В третьей главе разработаны рекомендации по проблеме налогообложения доходов физических лиц и пути их решения в современных условиях. ГЛАВА 1. Место и роль налога на доходы физических лиц в финансовой системе государства Экономическая сущность налогообложения доходов физических лиц

Экономическая сущность налога на доходы физических лиц характеризуется денежными отношениями, складывающимися у государства с физическими лицами, которые имеют специфическое назначение – мобилизацию средств, в распоряжение государства. С организационно-правовой стороны налоги с доходов физических лиц, как и другие налоги, определяются как обязательный платеж, поступающий в бюджет в определенных законом размерах и в установленные сроки. Экономическая сущность налогов выражается в их функциях. Общепризнанными являются две налоговые функции: фискальная и регулирующая. Посредством фискальной функции удовлетворяются общенациональные, необходимые потребности. А посредством регулирующей функции формируются противовесы излишнему фискальному гнету, т.е. создаются специальные механизмы, обеспечивающие баланс корпоративных, личных и общегосударственных экономических интересов. Налог на доходы физических лиц - важная составная часть налоговой системы РФ. С их помощью государство воздействует на уровень и динамику личного потребления, сбережений и инвестиций, а также на структурные изменения в экономике. В налогообложении доходов населения должны быть реализованы общие принципы налогообложения: · всеобщность и соразмерность охвата налогами; · однократность налогообложения; · определенность налога и др. Основное место в системе налогообложения физических лиц занимает подоходный налог. Его идея – обеспечение равно напряженности налогообложения на основе прямого определения доходов плательщика. Профессор М.Н. Соболев писал, что «Подоходный налог представляет собой наиболее совершенную форму обложения в финансовой системе, потому что он охватывает чистый доход общества – тот основной источник, из которого платятся вообще все налоги»[13. C.95]. В объеме платежей в бюджет этот налог в настоящее время составляет около 13% и занимает третье место после налогов на добавленную стоимость и прибыль. Для сравнения - доля этого платежа в других странах составляет от 17% (во Франции) до 60% (в США). Велика и социальная значимость этого налога, так как он затрагивает интересы всего экономически активного населения страны. В доходной части бюджетов многих городов и районов подоходный налог является основным источником финансирования [6. C. 43]. Поступление налога на доходы физических лиц находится в прямой зависимости от ситуации, сложившейся в экономике страны, особенно на рынке труда. Изменение поступлений может быть непосредственно связано с масштабами полного или частичного высвобождения наемных работников в связи с вынужденными остановками производства, с одной стороны, и формированием сословия предпринимателей, многие из которых стремятся скрыть свои доходы от налоговых органов, - с другой, а также вследствие задержек в выплате заработной платы. Значимость налога на доходы обусловлена рядом факторов. Во-первых, это личный налог, то есть налог, объект которого – доход, действительно полученный плательщиком, а не предполагаемый усредненный доход, который мог бы быть получен в данных экономических условиях (на основе усредненного дохода устанавливают реальные налоги – на землю, на имущество и т.п.), он затрагивает интересы более 80 млн. граждан. Во-вторых, налог на доходы физических лиц позволяет в максимальной степени реализовать основные принципы налогообложения физических лиц – всеобщность и равномерность налогового бремени. Все граждане РФ, иностранные граждане и лица без гражданства (за исключением лиц, не имеющих постоянного местожительства в РФ, о налогообложении которых будет сказано ниже) платят теперь налог на доходы физических лиц по твердо, фиксированным ставкам-13%, 9%, 30% и 35% в зависимости от источников получения дохода. Значимость налога на доходы физических лиц заключается еще и в том, что сегодня это – «живые» деньги, стабильно и возрастающее поступающие в доход государства.

ГЛАВА 2. Анализ налогообложения доходов физических лиц в налоговой системе Российской Федерации Рис. 2.1. Налоговые вычеты установленные в 2 части НК РФ в главе 23 Установлено четыре вида налоговых вычетов: Стандартные вычеты представлены в приложении A социальные в приложении Б, имущественные в приложении В. Профессиональные вычеты предоставляются налогоплательщику с целью уменьшения налоговой базы согласно ст. 221 НК РФ и должны быть связаны с деятельностью по извлечению доходов, подлежащих налогообложению по ставке 13%. Эти вычеты предоставляются налоговыми агентами, выплачивающими вознаграждения и удерживающими с этих вознаграждений налог, на основании заявлений авторов и документов, подтверждающих размеры расходов. Если эти расходы не могут быть подтверждены документально, они принимаются к вычету в следующих размерах и представлены в приложении Г. Как известно, в XX века финансовая наука обосновала необходимость минимума дохода, свободного от обложения, под которым понимается совокупность средств, необходимых для достойного существования человека. Австрийский юрист А. Менгер (1841-1906) писал: «каждый член общества имеет право на вещи и услуги, необходимые для его существования, прежде чем удовлетворены менее важные потребности других». [14.С.108] Быстрая смена политических событий в течение последнего десятилетия обусловила постоянное изменение налоговой политики государства, что в свою очередь привело к постоянному реформированию в этой сфере. В данном пункте было рассмотрено изменение налогового законодательства и их принципов в сфере подоходного налога не только в России, но и в отношении сложившихся налоговых систем развивающихся так и стран с развитой налоговой системой. И можно сказать что, несмотря на то, что в РФ один из самых низких налогов на доход с физических лиц, непродуман механизм предоставления льгот и вычетов для незащищенных слоев населения. Рис. 2.2 Схема формирования налога на доходы физических лиц.

Рассмотрев основы исчисления и уплаты налога на доходы с физических лиц в Российской Федерации переходим к особенностям исчисления полученных доходов для индивидуальных предпринимателей, а также налоговые режимы и ставки налога на доходы применяемыми для данной категорией налогоплательщиков. Рис. 3.1. Структура Инспекции ФНС по Кировскому району г. Новосибирска. Начальник инспекции несет персональную ответственность за выполнение возложенных на инспекцию задач и обязанностей, устанавливает степень ответственности своих заместителей, начальников структурных подразделений инспекции за руководство отдельными областями деятельности инспекции. Результатом работы инспекции является пополнение бюджетов всех уровней через сборы и платежи, а также отчетность вышестоящим налоговым органам. В соответствии с этим главная задача начальника инспекции состоит в эффективной организации деятельности инспекции, согласованной работы всех отделов и структурных подразделений. Работники отделов осуществляют свою деятельность в соответствии с возложенными на них задачами, обязанностями и предоставленными правами. Численность отдела камеральных проверок физических лиц за последние пять лет возросла. Главной задачей отдела является контроль за соблюдением физическими лицами законодательства о налогах и сборах, правильностью исчисления и своевременностью уплаты налогов и сборов в соответствующие бюджеты. Немаловажную функцию в деятельности ИФНС имеет отдел регистрации и учета налогоплательщиков и отдел информационных технологий. Его основными задачами являются: - постановка налогоплательщиков на учет и контроль за соблюдением законодательства об учете налогоплательщиков, о постановке на учет, переучете и снятии с учета налогоплательщиков, об идентификационных номерах налогоплательщиков, об учете сведений о счетах налогоплательщиков в кредитных организациях, о подготовке дел о правонарушениях, связанных с учетом налогоплательщиков; - внедрение и обеспечение функционирования АИС по учету объектов налогообложения, поддержание в актуальном рабочим состоянии полного объема оперативной, накапливаемой и информационно – справочной информации по налогообложению и прочим видам деятельности инспекции, обеспечение обмена данными в электронном виде, защита информации от несанкционированного доступа. Отдел учета, отчетности и анализа выполняет задачи: - Контроль за своевременностью внесения в соответствующие бюджеты государственных налогов и других платежей, установленных законодательством РФ, органами государственной власти края, города в пределах компетенции и снижению недоимки. - Организация порядка ведения оперативно – бухгалтерского учета начисленных и поступивших налогов, сборов, пошлин и других обязательных платежей, а также сумм финансовых санкций и административных штрафов в бюджетную систему - Анализ фактически поступивших сумм в бюджетную систему. Составление и своевременное представление отчетности в Управление ФНС РФ по налогам и сборам по НСО, отделение и управление Федерального Казначейства, Администрацию г. Новосибирска. Данная структура и численность является общей для городских инспекций с численностью свыше 89 человек согласно приказу №262 ФНС России и позволяет в полной мере проследить начисление и уплату налогов и сборов. Рис. 3.2. Сумма уплаченного налога с физ. лиц в ИФНС России г. Новосибирска за 2005г.

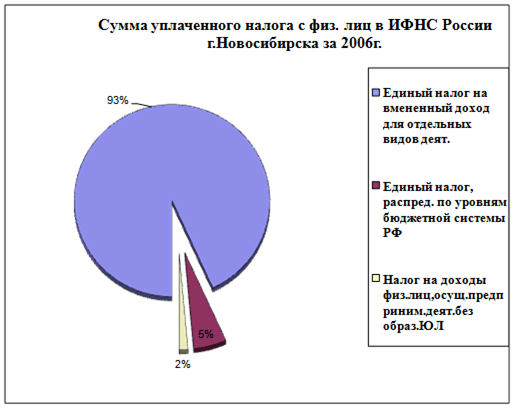

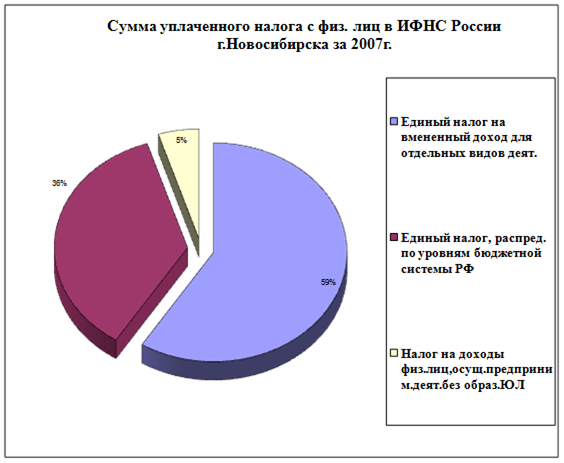

В 2006 г. рисунок 3.3 показывает резкий спад поступлений в бюджет по Единому налог, распред. по уровням бюджетной системы РФ его доля – 5%, а по налогу на доходы физ.лиц, осущ.предприним.деят.без образ. Юридического лица всего 1%, ЕНВД составил 94% но, начиная с 2007 года (что подтверждает Рисунок 3.4. «Сумма уплаченного налога с физ. лиц в ИФНС России г. Новосибирска за 2007г») резко возрастает доля как единого налога, так и налога на доходы частных предпринимателей.

Рис. 3.3 Сумма уплаченного налога с физ. лиц в ИФНС России г.Новосибирска за 2006г.

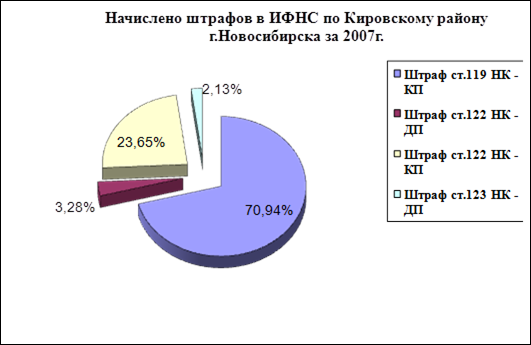

Рис. 3.4 Сумма уплаченного налога с физ. лиц в ИФНС России г. Новосибирска за 2007г. Проследив поступления в разрезе отдельных видов налогов на доходы физических лиц построим график начислений и поступлений в разрезе налогов с доходов физических лиц начиная с 2005г. по 2007г. года, а также проследим их динамику поступлений построив линию тренда до конца 2008г. приложение Приложение14. Как видно из диаграммы пики начислений и поступлений приходятся восновном на отчетные периоды, причем доля уменьшений по налоговым обязательствам приходится на март это связано с тем что на данный период приходится основная доля уточненных расчетов. Также можно отметить, что линия Тренда положительная и к концу 2008г. ожидается увеличение, как начислений, так и поступлений. В 2007 году ИФНС России по Кировскому району г. Новосибирска было начислено штрафов на 253 502 руб. в рисунке 3.5 и рисунке 3.6 данные этих диаграмм показывают что основную долю штрафов приходится на штраф по статье. 119 налогового кодекса РФ за непредставление налоговой декларации сумму 179831 руб., по статье 122 налогового кодекса (НК) Неуплата или неполная уплата сумм налога было собрано 68 259 руб., по статье 123НК Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов собрано 5 411 руб.

Рис. 3.5 Начислено штрафов в ИФНС по Кировскому району г.Новосибирска за 2007г.

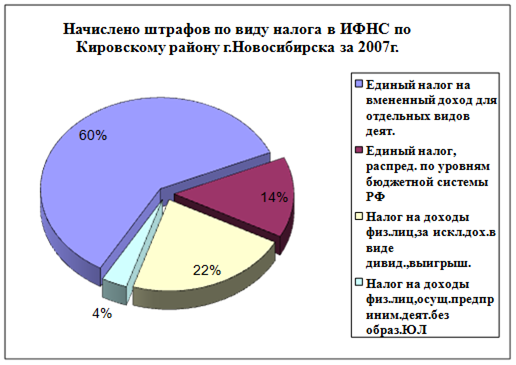

Рис. 3.6. Начислено штрафов по виду налога в ИФНС по Кировскому району г. Новосибирска за 2007г.

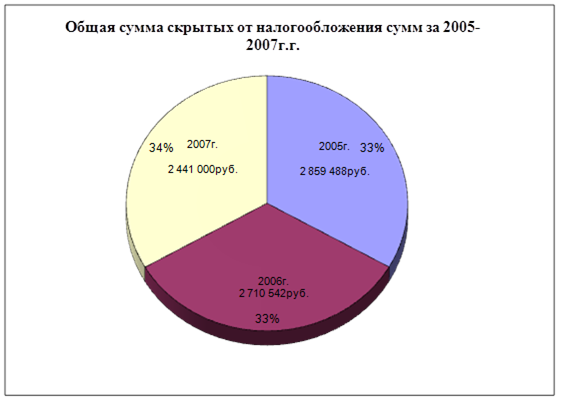

По сведениям ИФНС России по Кировскому району г.Новосибирска в 2007г. сумма причиненного ущерба по правонарушениям, выявленным в ходе выездных налоговых проверок, по налогу на доходы физических лиц равняется 160 510 руб., что составляет 50% от суммы всех доначислений по проверкам. Разделив данную сумму на количество проверенных предпринимателей - 203, на которых в ходе проверок выявлены правонарушения, получим среднюю сумму ущерба на одного предпринимателя - 790 рублей. Умножив ее на общее число предпринимателей - 8766, получим среднею сумму, скрытую на всех предприятиях, - 6 925 140 руб. Затем определяем, какая сумма осталась скрытой: 6 925 140 руб. - 160 510 руб. = 6 764 630 руб. Для расчета уплаченной суммы необходимо из суммы поступивших налоговых платежей вычесть суммы, доначисленные по результатам проверок и поступившие в бюджет (та и другая включает пени и штрафы, поэтому они взаимно компенсируются): 33 279 722руб. – 317 301руб. = 32 962 421 руб. Сумма, самостоятельно начисленная предприятиями, составит: 32 962 421 Отсюда налоговая емкость территории, то есть максимальная сумма налоговых платежей, которая могла бы поступить в бюджет, определяется следующим образом: 32 962 421руб. + 6 764 630 руб. = 39 727 051 руб. Следовательно, потенциально возможная сумма налоговых платежей, которая могла бы поступить в бюджет к октябрю 2007 г., составляет 39 727 051 руб. Но это только потенциально возможная сумма налоговых платежей, которая могла быть получена при проверке налогового законодательства на всех предприятиях Кировского района и при улучшении экономической ситуации в регионе настолько, что все недоимщики были бы способны полностью погасить имеющуюся у них недоимку по налоговым платежам. Однако практически данная ситуация невозможна.

Рис. 3.7. Недоимка за 2007г. в ИФНС по Кировскому району г. Новосибирска.

Основная доля недоимки составляет из так называемых фирм «Однодневок», и недоимка образовавшиеся запрошлые периоды и нарастающая за счет пени, по данным проведенного анализа в ИФНС по Кировскому району г. Новосибирска с помощью программного комплекса «АИС Налог» доля недоимщиков составляет 5% из общего количества физических лиц занимающихся предпринимательской деятельностью также нужно отметить что текущая недоимка в размере 902 169 руб. образовалось из за неверного направления платежа плательщика, что в основном подтверждает образовавшаяся переплата у данного физического лица по другому виду налога. В 2006 г. за зачетом в недоимку по другому налогу и виду платежа обратилось 548 плательщиков на сумму 1 101 548 руб., в 2005 г. 731 предпринимателей на сумму 1 435 945 руб. рисунок 3.8 представленные данные показывают, что разъяснительная работа в налоговых инспекциях в целом ведётся успешно и даёт свои результаты.

Рис. 3.8. Недоимка вызванная неверным направлением платежа в 2007 г. С учетом всех ранее полученных результатов: · Линией тренда. · Налогового потенциала. · Расчетом реальной недоимки плательщика Построим диаграмму на 2008 г. налоговых поступлений в ИФНС по Кировскому району г. Новосибирска при которой будет учитываться линия тренда построенная на 2008 г., использоваться налоговый потенциал района и выплатой всей недоимки приложение 15 Как видно из диаграммы сумма сборов выросла на 120% и составила 73 459 955 руб., что на 33 459 955 руб. больше чем сборов в 2007 г.. к сожалению данные результаты являются только теоретическими и практически невыполнимыми на практике ввиду многих причин: 1. Относительно неразвитым законодательством. 2. Сложившемся менталитетом налогоплательщиков по отношению к налоговым органов. 3. Не дофинансированием налоговых органов и как следствие: перегрузкой налоговых органов, ограниченное количеством выездных проверок, большой текучестью кадров. 4. Падением авторитета налоговых органов. 5. Практически полная безнаказанность налогоплательщиков в отношении некоторых видов налоговых преступлений. 6. В неполной мере адекватной ответственностью за совершенные налоговые нарушения преступления. 7. Слабой и неполной базой налогоплательщиков. Основным фактором позволяющим увеличить долю налоговых поступлений, в сложившейся ситуации в ИФНС России по Кировскому району г. Новосибирска это усиление налогового контроля. Налоговый контроль – это установленная нормативными актами совокупность приемов и способов по обеспечению соблюдения налогового законодательства. Практически в любом современном обществе налоговая система играет очень важную роль. Посредством нее происходит перераспределение значительной доли ВВП, существенным образом изменяются потребительские ориентации, уровень благосостояния граждан. Все это приводит к необходимости построения такой налоговой системы, которая бы наиболее адекватным образом отвечала существующим социально – экономическим потребностям. Стремление превратить налоговую систему в образец простоты и эффективности, снять все преграды на пути экономического роста – таковы основные стимулы реформирования налогообложения во всех развитых странах мира. Для того чтобы упростить налоговую систему и снизить склонность налогоплательщиков к занижению налоговых обязательств, государство вынуждено снижать ставки налога на доходы физических лиц. В идеале налог на доходы физических лиц, должен быть налогом на чистый совокупный доход физических лиц, которые либо являются резидентами, либо извлекают определенный доход на территории страны. Налог на доходы связан с потреблением, и он может либо стимулировать потребление, либо сокращать его. Поэтому необходимы такие ставки налога, которые обеспечивали бы максимально справедливое перераспределение доходов при минимальном ущербе интересам налогоплательщиков от налогообложения. На разных этапах экономического развития приоритет может отдаваться либо экономической эффективности, либо социальной справедливости, в соответствии, с чем и выбирается шкала налогообложения. На определенных этапах экономического развития, когда доходы населения невелики, доходы бюджета от налога также незначительны. Причем повышение ставок налога в данном случае неэффективно, поскольку приведет к снижению уровня потребления, что, в свою очередь, повлечет еще большее снижение доходов. В такой ситуации логичной представляется простая система подоходного налогообложения, в которую входил бы экономически обоснованный, не облагаемый налогом минимум и применялась бы простая ставка, то есть единая ставка ко всему доходу свыше минимального уровня. Наличие льгот и вычетов обеспечивает некоторую прогрессивность налога даже при простой ставке, так как чем выше уровень дохода налогоплательщика, тем меньшую долю в его доходе составляет необлагаемая часть и тем выше средняя ставка налога на доходы. Кроме того, число налогоплательщиков при низких ставках налога будет расти, а по мере роста их дохода будет увеличиваться и сумма уплачиваемого ими налога. По моему мнению для совершенствования налогового контроля, за доходами физических лиц необходимо проводить следующие мероприятия: · Информирование налогоплательщиков об активности проводимой работы в деле борьбы с пресечением от уплаты налогов; Учитывая несоизмеримо более низкие затраты на проведение информационно-разъяснительной работы с налогоплательщиками по сравнению с контрольной работой государственных органов, представляется необходимым создание особого имиджа налоговых органов как всесильной и могущественной структуры. · Проведение работы по формированию слоя «законопослушных налогоплательщиков». Указанная работа должна со всеми категориями налогоплательщиков, в том числе и потенциальных. Например, сегодняшние школьники и студенты в скором времени наверняка пополнят армию рабочих, служащих и предпринимателей, поэтому необходимо проведение соответствующей разъяснительной работы с данной группой лиц. · Увеличение размеров наказания за налоговые правонарушения и преступления. Дальнейшее развитие налоговой системы, в общем, и налогообложения доходов физических лиц, в частности, связано с принятием второй, специальной части Налогового Кодекса РФ. Ему предстоит создать единую комплексную систему налогов в стране, устранить противоречия, найти наиболее оптимальное соотношение прямых и косвенных налогов, налогов на доходы и налогов на капитал, налогов с юридических и физических лиц. Некоторые авторы предлагают обеспечить системный подход к налогообложению физических лиц. Черник Д.Г. пишет: «Пока налоги с населения существуют как бы отдельно и независимо друг от друга. Плательщики подоходного налога учитываются по месту работы и частично – те, кто подает налоговые декларации, - по месту жительства. Плательщики налога на имущество физических лиц – по месту нахождения имущества. Плательщики налога на имущество, переходящее в порядке наследования или дарения, учитываются по месту оформления этого акта или по месту жительства и т.д. Налоговая декларация учитывает только доходы гражданина, но не его расходы, а в связи с нею следует подумать о переходе от декларации о личных доходах к декларации о доходах семьи. Тем более, что общий семейный бюджет вполне в духе традиций нашего народа» [21.С.135]. Нужно ли применять системный подход к уплате различных налогов, плательщиками по которым выступают физические лица, необходимо разобраться, единственное, на что хотелось бы обратить внимание в этой связи, это учитывать суммы уплаченных налогов в составе вычетов из налогооблагаемой базы для подоходного налогообложения. Возможно, сейчас они не очень значительны, но в дальнейшем, с развитием имущественного налогообложения, это было бы справедливым решением. Конечно, теоретически можно попытаться обнаружить реальные доходы у наших богатых людей, которых в России не так уж и мало. Но документально это подтвердить практически невозможно. Поэтому сейчас нужно исходить из реальных возможностей государства – постараться уменьшить привлекательность уклонения от налогов, путем более жесткого контроля за доходами физических лиц. Нужно сказать, что я разделяю мнение многочисленных сторонников повышенных ставок, для сверх доходов, потому что крупный доход, крупное имущество обладает по сравнению с малым доходом, с малым имуществом прогрессивно возрастающей экономической силой, большей силой накопления, но сейчас не время гнаться за высокой прогрессией. Нужно поступиться пока этой идеей, чтобы выиграть нечто большее – легализация доходов и благоприятный инвестиционный климат. А о более прогрессивной шкале налоговых ставок можно будет вспомнить после принятия, реализации и практического воплощения некоторых мер: 1. Создать законодательные предпосылки для развития систем безналичных расчетов с использованием компьютеров, перехода от наличных расчетов к расчетам посредством чеков и кредитных карт. 2. Постепенно перейти к системе идентификационных номеров налогоплательщиков - физических лиц, параллельно постоянно улучшая техническое оснащение налоговых органов. 3. Принять программу по созданию общегосударственного информационного комплекса с целью организации контроля за денежными операциями населения страны. При этом максимально использовать опыт создания и функционирования подобной системы в США. После реализации этих мер можно будет говорить о контроле за соответствием крупных расходов на потребление, фактически получаемым физическими лицами доходам. Налоговый контроль за расходами физических лиц осуществляется на основании положений ст. 86.1-86.3 НК РФ, согласно которым налоговому контролю подлежат расходы физических лиц – резидентов РФ, приобретающих в собственность имущество. Целью налогового контроля за расходами физических лиц является установление соответствия крупных расходов физических лиц их доходам. С целью обеспечения своевременности и полноты поступления подоходного налога, С.Г. Пепеляев в своей работе предлагает придать процессу уплаты налога некоторые черты лотереи. Согласно этой идее, к розыгрышу допускаются декларации, поданные к установленному сроку. Выигравшие получают призы в размерах, кратных суммам, указанных в поданных ими декларациях. Причем шансов выиграть больше у того, кто подал декларацию в более ранние сроки. Размер выигрыша также корректируется с учетом сроков предоставления декларации. Большие выигрыши предлагается не выдавать, а обращать в долгосрочные государственные займы, проценты по которым не выплачиваются, но на соответствующую сумму уменьшается налог в следующие годы до полного погашения займа. Вопреки кажущейся несерьезности этого предложения, можно провести такой налоговый эксперимент на отдельно взятой области, чтобы оценить этот метод по его результатам.

На основании всего выше сказанного построим SFOT-анализ рис. 3.9.

Рис.3.9 SWOT-анализ. Из представленного SWOT-анализа видно, что основными проблемами ИФНС России по Кировскому району являются слабое законодательство и недофинансированность налоговых органов что приводит. 1. Уменьшению налоговых поступлений. 2. Большой текучести высококвалифицированных кадров прошедших обучение в стенах налоговых инспекций. К сильным сторонам в настоящий момент хотелось бы отнести благоприятные экономические условия сложившиеся в РФ в последние время которые несомненно, влияют и на собираемость налогов в ИФНС России по Кировскому району. ЗАКЛЮЧЕНИЕ

Налоги с физических лиц существуют с глубокой древности. Развитие системы этих налогов можно выстроить в цепочку: дань – подать – налог. И хотя сам подоходный налог довольно молод, до его введения налоговая система косвенно учитывала доходы граждан при построении реальных налогов. В целом история подоходного обложения в России показывает, что власть всегда предпочитала взимать косвенные налоги, менее заметные для населения и ложащиеся большей тяжестью на низко доходные его слои. Экономическая сущность налога на доходы физических лиц характеризуется денежными отношениями, складывающимися между государством и физическими лицами по мобилизации средств в госбюджет. Экономическая сущность этого налога выражается в их функциях: фискальной и регулирующей. Налог на доходы физических лиц – важная составная часть налоговой системы РФ. Регулирующий эффект фискального действия налога, в целом проявляется на стадиях экономического цикла, в так называемой автоматической фискальной политике, выражающейся в «автоматическом» изменении налоговых поступлений и государственных расходов в результате изменения объемов производства и доходов физических лиц. При анализе эффективности налогового контроля можно отметить, что суммы доначисленного налога по результатам налоговых проверок очень велики и по некоторым районам г. Новосибирска возросли в несколько раз. Это говорит об ужесточении налогового контроля и об увеличении налоговых проверок. В заключении хотелось бы еще раз выделить затронутые проблемы и представляемые пути их решения и направления развития. В настоящее время налоговая система РФ характеризуется нестабильностью, противоречивостью законов и подзаконных актов. Проблема отслеживания в целях налогообложения доходов граждан, самые высокие из которых минуют фискальную систему особенно остро высвечивается на фоне все более возрастающей градации доходов граждан. Эта проблема не одного года и не двух лет, а может быть десятка лет и более. Но уже сейчас необходимо создать законодательные предпосылки для развития систем безналичных расчетов с использованием компьютеров, перехода от наличных расчетов к расчетам посредством чеков и кредитных карт, также перейти к системе идентификационных номеров налогоплательщиков - физических лиц, параллельно постоянно улучшая техническое оснащение налоговых органов. Принять национальную программу по созданию общегосударственного информационного комплекса с целью организации контроля за денежными операциями населения страны. Необходимо уменьшить привлекательность уклонения от уплаты налогов и создать условия для заинтересованности налогоплательщика в своевременной и полной уплате налогов, путем ослабления режима налогообложения. Этому должны способствовать следующие меры: уплата других налогов (на имущество, земельный налог) должна уменьшать налогооблагаемый базис по налогу на доходы физических лиц на сумму уплаченных налогов; предусмотреть возможность, по желанию налогоплательщика, перейти от индивидуального налогообложения к налогообложению семьи; необходимо пересмотреть также вычеты на содержание иждивенцев в сторону увеличения; Санкция за неуплату или неполную уплату сумм налога, установленная ст. 122 НК, не делает различий по сумме причиненного ущерба. Целесообразно увеличить размер санкции для особо крупных сумм. Все, о чем говорилось выше, может быть подытожено следующим образом: настало время разработать государственную программу воспитания налоговой культуры граждан, основополагающей идеей которой является утверждение, что налогообложение – это не наказание, а выгодное для всех вложение денег в развитие своей страны. ВВЕДЕНИЕ

Актуальность темы дипломной работы обусловлена все обостряющейся проблемой недобора налогов. Отрицательные финансово-экономические последствия подобного процесса очевидны. Фискальный крен, а не только несовершенство налоговых служб вызывает огромные масштабы укрытия доходов от налогов (в несколько раз выше аналогичных показателей Запада). Процесс становления и развития бюджетного федерализма и устойчивого функционирования экономики во многом определяется совершенствованием и реформированием налоговой системы РФ. Налоговая система России несет на себе отпечаток глубокого экономического кризиса, сочетающего огромный спад производства и высокую инфляцию. В этих условиях доля подоходного налога с населения невелика. Она заметно ниже, чем у стран с развитой рыночной экономикой, несмотря на переход от пропорционального к прогрессивному обложению доходов населения. Относительно небольшая роль подоходного налога в России отражает, прежде всего, низкий жизненный уровень преобладающей части населения, а также снижение доли легко облагаемой зарплаты в его личных доходах. Все выше изложенное предопределяет выбор темы дипломной работы – Совершенствование системы налогообложения доходов физических лиц. Цель дипломной работы – исследовать место и роль налога на доходы физических лиц в финансовой системе государства; проанализировать особенности налогообложения доходов физических лиц в налоговой системе Российской Федерации и предложить направления совершенствования налогообложения доходов физических лиц в современных условиях. В соответствии с поставленной целью в работе решаются следующие задачи: |

Последнее изменение этой страницы: 2019-10-03; Просмотров: 658; Нарушение авторского права страницы