|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Структура поступлений платежей с физических лиц в ИФНС за 2005-2007г.

В 2007 г. сумма сборов составила 32 223 236 рублей, что на 8 99677 руб. меньше, чем 2006г. Доля поступлений в бюджет в разрезе отдельных видов налогов на доходы представлена на рис 3.2 «Сумма уплаченного налога с физ. лиц в ИФНС России г.Новосибирска за 2005 г.» Из него видно, что сумма уплаченных налогов распределилась следующим образом. Наибольшую долю занимает Единый налог, распред. по уровням бюджетной системы РФ – 16%, Налог на доходы физ.лиц, осущ. предприним. деят. без образ.ЮЛ – 11%, Налог на доходы физ.лиц, за искл.дох.в виде дивид., выигрыш – 11%, а доля ЕНВД в 2005 г. составляла 62%

Рис. 3.2. Сумма уплаченного налога с физ. лиц в ИФНС России г. Новосибирска за 2005г.

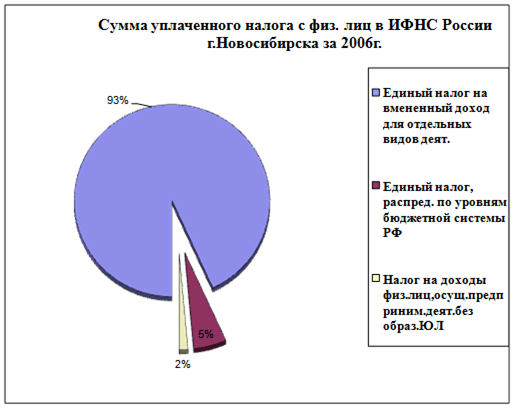

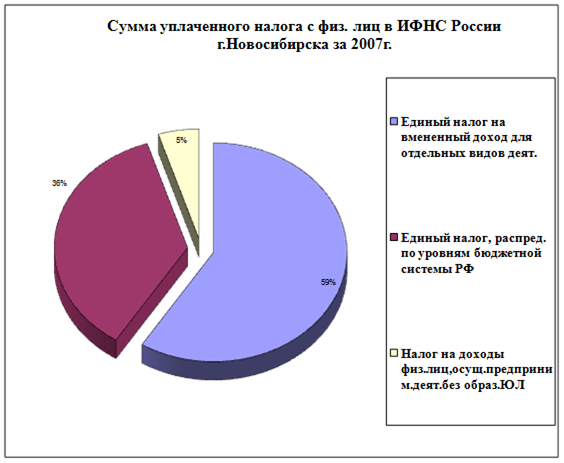

В 2006 г. рисунок 3.3 показывает резкий спад поступлений в бюджет по Единому налог, распред. по уровням бюджетной системы РФ его доля – 5%, а по налогу на доходы физ.лиц, осущ.предприним.деят.без образ. Юридического лица всего 1%, ЕНВД составил 94% но, начиная с 2007 года (что подтверждает Рисунок 3.4. «Сумма уплаченного налога с физ. лиц в ИФНС России г. Новосибирска за 2007г») резко возрастает доля как единого налога, так и налога на доходы частных предпринимателей.

Рис. 3.3 Сумма уплаченного налога с физ. лиц в ИФНС России г.Новосибирска за 2006г.

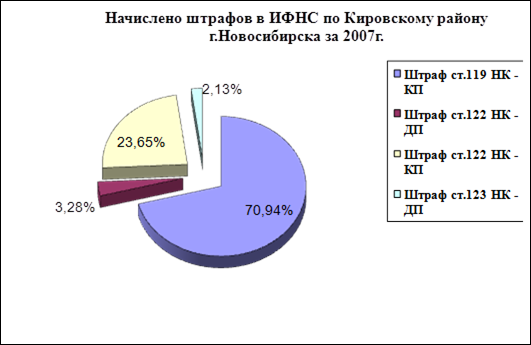

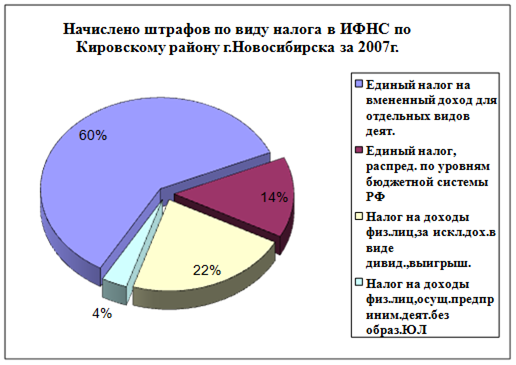

Рис. 3.4 Сумма уплаченного налога с физ. лиц в ИФНС России г. Новосибирска за 2007г. Проследив поступления в разрезе отдельных видов налогов на доходы физических лиц построим график начислений и поступлений в разрезе налогов с доходов физических лиц начиная с 2005г. по 2007г. года, а также проследим их динамику поступлений построив линию тренда до конца 2008г. приложение Приложение14. Как видно из диаграммы пики начислений и поступлений приходятся восновном на отчетные периоды, причем доля уменьшений по налоговым обязательствам приходится на март это связано с тем что на данный период приходится основная доля уточненных расчетов. Также можно отметить, что линия Тренда положительная и к концу 2008г. ожидается увеличение, как начислений, так и поступлений. В 2007 году ИФНС России по Кировскому району г. Новосибирска было начислено штрафов на 253 502 руб. в рисунке 3.5 и рисунке 3.6 данные этих диаграмм показывают что основную долю штрафов приходится на штраф по статье. 119 налогового кодекса РФ за непредставление налоговой декларации сумму 179831 руб., по статье 122 налогового кодекса (НК) Неуплата или неполная уплата сумм налога было собрано 68 259 руб., по статье 123НК Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов собрано 5 411 руб.

Рис. 3.5 Начислено штрафов в ИФНС по Кировскому району г.Новосибирска за 2007г.

Рис. 3.6. Начислено штрафов по виду налога в ИФНС по Кировскому району г. Новосибирска за 2007г.

По сведениям ИФНС России по Кировскому району г.Новосибирска в 2007г. сумма причиненного ущерба по правонарушениям, выявленным в ходе выездных налоговых проверок, по налогу на доходы физических лиц равняется 160 510 руб., что составляет 50% от суммы всех доначислений по проверкам. Разделив данную сумму на количество проверенных предпринимателей - 203, на которых в ходе проверок выявлены правонарушения, получим среднюю сумму ущерба на одного предпринимателя - 790 рублей. Умножив ее на общее число предпринимателей - 8766, получим среднею сумму, скрытую на всех предприятиях, - 6 925 140 руб. Затем определяем, какая сумма осталась скрытой: 6 925 140 руб. - 160 510 руб. = 6 764 630 руб. Для расчета уплаченной суммы необходимо из суммы поступивших налоговых платежей вычесть суммы, доначисленные по результатам проверок и поступившие в бюджет (та и другая включает пени и штрафы, поэтому они взаимно компенсируются): 33 279 722руб. – 317 301руб. = 32 962 421 руб. Сумма, самостоятельно начисленная предприятиями, составит: 32 962 421 Отсюда налоговая емкость территории, то есть максимальная сумма налоговых платежей, которая могла бы поступить в бюджет, определяется следующим образом: 32 962 421руб. + 6 764 630 руб. = 39 727 051 руб. Следовательно, потенциально возможная сумма налоговых платежей, которая могла бы поступить в бюджет к октябрю 2007 г., составляет 39 727 051 руб. Но это только потенциально возможная сумма налоговых платежей, которая могла быть получена при проверке налогового законодательства на всех предприятиях Кировского района и при улучшении экономической ситуации в регионе настолько, что все недоимщики были бы способны полностью погасить имеющуюся у них недоимку по налоговым платежам. Однако практически данная ситуация невозможна.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-10-03; Просмотров: 182; Нарушение авторского права страницы