|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Амортизация. Методы расчета амортизации

Основным источником покрытия затрат, связанных с обновлением основных фондов, являются собственные средства предприятий. Они накапливаются в течение всего срока службы основных фондов в виде амортизационных отчислений. Амортизация – процесс постепенного перенесения стоимости ОПФ по мере износа на производимую продукцию (в виде амортизационных отчислений), и накопления финансовых ресурсов в целях последующего воспроизводства основных фондов. Следовательно, экономическая сущность амортизация в том, что – это есть денежное выражение физического и морального износа основных фондов. Сумма амортизационных отчислений зависит от стоимости основных фондов, времени их эксплуатации, затрат на модернизацию. Амортизационный фонд – особый денежный резерв, предназначенный для воспроизводства основных фондов. Он является финансовым ресурсом для капитальных вложений. Амортизационный фонд предназначен для простого воспроизводства основных фондов, для замены изношенных средств новыми экземплярами, равными по стоимости. Однако в условиях высоких темпов научно-технического прогресса амортизация служит источником расширенного воспроизводства основных фондов. Значительную роль в системе амортизации играют методы ее начисления. Они активно влияют на объем амортизационного фонда, на степень концентрации ресурсов в различные периоды функционирования основных средств, на размеры отчислений, включаемых в себестоимость продукции. В практике начисления амортизации применяются: · пропорциональные методы; · методы ускоренной амортизации (регрессивные); · методы замедленной амортизации (прогрессивные). Пропорциональные методы начисления амортизации характеризуются тем, что ежегодно в течение всего срока функционирования амортизационные отчисления рассчитываются по одной и той же норме от первоначальной стоимости основных фондов. К данным методам относятся: равномерно-прямолинейный и начисление амортизации в зависимости от произведенной работы. Достоинства пропорциональных методов: · равномерность поступления отчислений в амортизационный фонд, · стабильность и пропорциональность в отнесении амортизации на себестоимость выпускаемой продукции, · простота и высокая точность расчетов. Наряду с положительными моментами пропорциональные методы имеют и недостатки: · они не всегда обеспечивают полный перенос стоимости основных фондов на производимый продукт; образуется «недоамортизация» средств труда, представляющая собой прямую потерю стоимости, убыток; · равномерное начисление амортизации не обеспечивает концентрацию ресурсов, необходимую для быстрой замены оборудования, подверженного активному влиянию морального износа. В мировой практике используются многочисленные методы ускоренной амортизации. Основными из них являются: метод уменьшающегося остатка и кумулятивный метод, или метод «суммы чисел». При ускоренной амортизации основная часть начислений концентрируется в первые годы эксплуатации основных средств, сокращается амортизационный период, создаются финансовые условия для ускоренной замены оборудования. Исходной предпосылкой использования этих методов является то, что многие виды основных средств производственного назначения действуют более эффективно, пока они новые (т.е. в первые годы их эксплуатации) и имеют более высокие производительные способности. Это отвечает правилу соответствия, по которому происходит списание большей части износа в начале эксплуатации основных средств (а не в конце), если их полезность и производительная способность значительно больше в первые годы, чем в последующие. Ускоренные методы объясняются и тем, что в связи с совершенствованием технологий многие виды оборудования быстро теряют свою стоимость (устаревают морально). Таким образом, представляется более правильным списывать большую сумму износа в текущем отчетном периоде, чем в будущем. Другим аргументом в пользу ускоренных методов является то, что расходы по ремонту обычно значительнее в конце срока эксплуатации, чем в начале. Это приводит к тому, что общая сумма расходов на ремонт и амортизационных отчислений остается практически постоянной в течение ряда лет. В результате полезность объектов основных средств остается одинаковой на протяжении многих лет. Особенно ценны ускоренные методы амортизации в условиях инфляции, так как позволяют быстрее списывать затраты на приобретение основных средств на издержки, в результате чего сумма амортизационных накоплений образуется в период с большей покупательной способностью денежной единицы. Вместе с тем этот метод не гарантирует полного списания стоимости капитала. Ежегодный размер начисляемого износа снижается, и амортизация растягивается на много лет. Прогрессивные методы амортизации используются значительно реже, чем регрессивные. Эти методы дают возможность предприятию отложить списание основной части затрат по основным средствам на более поздний период и получить единовременно с крупными капиталовложениями значительную прибыль. Разработка амортизационной политики - дело кропотливое и творческое. Основные принципы ее разработки: 1) соответствие амортизационной политики стратегическим задачам предприятия; 2) учет финансовой политики предприятия; 3) учет влияния научно-технического прогресса на специфику производства и соответственно степень износа основных средств; 4) учет темпов инфляции; 5) учет временного горизонта. Франкирование цен Термин франкирование цен применяется при оплате за перевозку груза от производителя к потребителю. «Франко» - данный термин означает, до какого пункта на пути продвижения товара от продавца к покупателю поставщик возмещает транспортные расходы. Типовые условия поставки продукции регламентируются законодательством разных стран и имеют свои особенности. Часто стороны, заключающие международные контракты, не осведомлены о подобных нюансах. Чтобы устранить этот недостаток, в настоящее время действует документ «Инкомтерс 2000», насчитывающий 13 терминов, сгруппированных в 4 группы. Группа Е EXW - Exwork (франко завод) - продавец считается выполнившим свои обязательства по поставке, когда он предоставил товар в распоряжение покупателя на своем предприятии или в другом названном месте (на заводе, фабрике, складе). Группа С CFR - Costandfreight (стоимость и фрахт). Продавец выполнил поставку, когда товар перешел через поручни судна в порту отгрузки. Продавец обязан оплатить расходы и фрахт, необходимые для поставки товара в названный порт назначения, однако риск потери или повреждения товара, а также любые дополнительные расходы, возникающие после отгрузки товара, переходят с продавца на покупателя. CIF - Cost, insuranceandfreight (стоимость, страхование и фрахт). Продавец выполнил поставку, когда товар перешел через поручни судна в порту отгрузки. Продавец обязан оплатить расходы и фрахт, необходимые для доставки товара в указанный порт назначения, но риск потери или повреждения товара, как и любые дополнительные расходы, возникающие после отгрузки товара, переходят с продавца на покупателя. На продавца возлагается также приобретение морского страхования в пользу покупателя против риска потери и повреждения товара во время перевозки. Продавец должен заключить договор страхования и оплатить страховые взносы. СРТ - Carriagepaidto (фрахт/перевозка оплачены до...). Продавец обязан: · заключить за свой счет договор перевозки товара до согласованного с покупателем пункта в месте назначения и оплатить провозную плату перевозчику; · передать товар первому перевозчику; · оплатить фрахт и нести все расходы по погрузке товара и любые издержки при выгрузке товара в пункте назначения; · предоставить покупателю транспортный документ (коносамент, накладную или расписку перевозчика), выданный перевозчиком; · выполнить и оплатить таможенные формальности для ввоза товара; · получить экспортную лицензию за свой счет. CIP - Carriageandinsurancepaidto (фрахт/перевозка и страхование оплачены до...). Обязанности продавца и покупателя аналогичны тем, что и при условиях СРТ кроме того предусмотрено обязательное страхование товара продавцом в пользу покупателя. Группа F FCA - Freecarrier (франко перевозчик). В обязанности продавца входит доставка указанного покупателем товара, прошедшего таможенную очистку, перевозчику до назначенного места. FAS - Freealongsideship (свободно вдоль борта судна). Продавец считается выполнившим свои обязательства, когда товар размещен вдоль борта судна на причале или лихтерах в указанном порту отгрузки. FOB - Free on board (франкоборт). Обязательства продавца считаются выполненными, когда товар перешел через поручни судна в назначенном порту отгрузки. На продавца возлагаются обязанности по таможенной очистке товара для экспорта и передачи документов, включая коносамент, покупателю. Группа D DAF - Deliveredatfrontier (поставка до границы). Продавец выполнил поставку, когда он предоставил неразгруженный товар, прошедший таможенную очистку от экспорта, но еще не для импорта, на прибывшем транспортном средстве в распоряжение покупателя в названном пункте или месте на границе до поступления товара на таможенную границу сопредельной страны. DES - Delivered ex ship (поставкассудна). Поставка имеет место в порту назначения на борту судна. Продавец несет те же расходы по доставке товара, что и на условиях CIF. Таможенная очистка товара для импорта осуществляется покупателем. DEQ - Deliveredexguav (поставка с пристани). Поставка товара имеет место на пристани в порту назначения. Продавец несет все расходы по доставке товара в срок, оговоренный контрактом, включая оплату фрахта и расходы по выгрузке товара и расположению его на пристани. DDU - Delivereddutyunpaid (поставка без оплаты пошлины). В обязанности продавца входит предоставление не прошедшего таможенную очистку и не разгруженного с прибывшего транспортного средства товара в распоряжение покупателя в названном месте назначения. Продавец обязан нести все риски и расходы, связанные с транспортировкой товара до этого места, за исключением любых сборов, собираемых для импорта в стране назначения (сюда входят ответственность и риски за проведение таможенной очистки, а также оплата таможенных формальностей, таможенных пошлин, налогов и других сборов). DDР - Delivereddutypaid (поставка с оплатой пошлины). Данные условия предусматривают максимальные обязанности продавца: · предоставить товар в распоряжение покупателя в указанном месте назначения в стране-импортере в срок, обусловленный в договоре, и передать покупателю документ, чтобы он мог принять товар (складское или транспортное свидетельство); · продавец обязан за свой счет и риск заключить договор перевозки товара и нести все транспортные расходы до пункта назначения; · предоставить лицензию или разрешение на импорт и нести расходы при уплате импортных пошлин или налогов, подлежащих уплате в месте назначения на момент вывоза товара. БИЛЕТ 4 Износ основных фондов. Износ характеризует процесс старения действующих основных фондов как в физическом, так и в экономическом отношении. Износ основных фондов определяется и учитывается по зданиям и сооружениям, передаточным устройствам, машинам и оборудованию, транспортным средствам, производственному и хозяйственному инвентарю, рабочему скоту, многолетним насаждениям, достигшим эксплуатационного возраста, нематериальным активам. Износ основных средств определяется за полный календарный год (независимо от того, в каком месяце отчетного года они приобретены или построены) в соответствии с установленными нормами. Начисление износа не производится свыше 100% стоимости основных средств. Начисленный износ в размере 100% стоимости на объекты (предметы), которые годны для дальнейшей эксплуатации, не может служить основанием для списания их по причине износа. Различают два вида износа — физический и моральный (рис. 10.4).

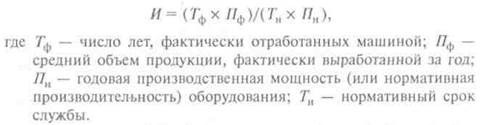

Рис. 10.4. Износ основных фондов Физический износ — это изменение механических, физических, химических и других свойств материальных объектов под воздействием процессов труда, сил природы и других факторов. В экономическом отношении физический износ представляет собой утрату первоначальной потребительной стоимости вследствие снашивания, ветхости и устаревания. Для определения физического износа основных фондов применяют два метода расчета — по объему работ и по сроку службы. Первый метод расчета износа — по объему работ основан на сопоставимости фактических и нормативных сроков службы или объемов работ. Коэффициент физического износа {И) можно установить лишь по тем объектам, которые обладают определенной производительностью (машины, станки). Этот коэффициент можно определить по формуле

Второй метод расчета износа — по сроку службы основан на данных о техническом состоянии средств труда, устанавливаемых в процессе обследования. Коэффициент физического износа можно применить ко всем видам основных фондов. Коэффициент физического износа по сроку службы определяется по формуле

Моральный износ проявляется в потере экономической эффективности и целесообразности использования основных фондов до истечения срока полного физического износа. Моральный износ первого вида — уменьшение стоимости машин или оборудования вследствие удешевления их воспроизводства в современных условиях. В этом случае относительная величина морального износа (И) рассчитывается по формуле

Моральный износ второго вида обусловлен созданием и внедрением в производство более производительных и экономичных видов машин и оборудования. Моральный износ второго вида может быть частичным и полным, а также иметь скрытую форму. Он определяется по формуле

Частичный моральный износ — это частичная потеря потребительной стоимости и стоимости машины. Постоянно увеличивающиеся его размеры могут послужить причиной использования этой машины на других операциях, где она будет еш.е достаточно эффективной. Полный моральный износ представляет собой полное обесценение машины при котором ее дальнейшее использование является убыточным. Скрытая форма морального износа подразумевает угрозу обесценения машины вследствие того, что утверждено задание на разработку новой, более производительной и экономичной техники. Амортизация основных фондов. Амортизация основных фондов — это перенос части стоимости основных фондов на вновь созданный продукт для последующего воспроизводства основных фондов ко времени их полного износа. Амортизация в денежной форме выражает износ основных фондов и начисляется на издержки производства (себестоимость) на основе амортизационных норм. Норма амортизации на полное восстановление (реновацию) (#а) определяется по формуле

где Фп — первоначальная стоимость основных фондов, руб.; Л — ликвидационная стоимость основных фондов, руб.; Д — стоимость демонтажа ликвидируемых основных фондов и другие затраты, связанные с ликвидацией, руб.; Га — амортизационный период, год. Амортизационные отчисления по основным средствам начисляются с первого месяца, следующего за месяцем принятия объекта на бухгалтерский учет, и до полного погашения стоимости объекта либо его списания с бухгалтерского учета в связи с прекращением права собственности или иного вещного права. Начисление годовой амортизации производится одним из следующих способов (методов):

Применение одного из способов для расчетов по группе однородных объектов основных средств производится в течение всего срока полезного использования. В течение отчетного года амортизация начисляется ежемесячно независимо от применяемого способа начисления в размере 1/п годовой суммы. В соответствии с Правилами ведения бухгалтерского учета предприятия могут использовать все четыре метода начисления годовой амортизации. Однако для целей налогообложения прибыли, согласно Налоговому кодексу РФ, годовая амортизация начисляется двумя методами — линейным или нелинейным (табл. 10.1). При расчете суммы амортизации линейным методом используется формула

где К — норма амортизации в процентах к первоначальной (восстановительной) стоимости имущества; п — срок полезного использования имущества, месяцев. Начисление амортизации не линейным методом производится по формуле

где К — норма амортизации в процентах к остаточной стоимости имущества. Необходимо различать понятия «износ» и «амортизация» основных фондов. Износ основных фондов определяется и учитывается практически по всем видам основных фондов, вне зависимости от того, начисляется по ним амортизация или нет. По основным фондам, по которым амортизация начисляется, износ принимается равным амортизации. По основным фондам, по которым амортизация не начисляется, износ определяется исходя из срока их полезного использования. |

Последнее изменение этой страницы: 2019-06-09; Просмотров: 259; Нарушение авторского права страницы