|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Методы оценки ликвидности коммерческого банка

Не существует методик, которые могли бы с полной гарантией отбирать наиболее надежные и эффективно работающие банки. Но использование достоверной информации и показателей в динамике, комплексно характеризующих по остатку и обороту средств ликвидность банка, может минимизировать риск рейтинговых ошибок. Российский финансовый рынок отличается сложной системой рейтинговой оценки развития и ликвидности и платежеспособности банков. Методики сравнительного анализа их деятельности разработаны независимыми фирмами, которые, опираясь на результаты дистанционного наблюдения за работой банков, корректируют и обновляют рейтинги в оперативном режиме по мере сбора и обработки информации с учетом экспертных оценок имиджа и качества управления банком. Отдельные рейтинговые методики посвящены анализу количественных показателей деятельности банков, ранжирование которых (в виде списков крупнейших) производится по размеру активов, капитала с указанием сопряженных с ними депозитов, вкладов частных лиц, суммарных обязательств, вложений в кредиты и государственные ценные бумаги, средств на карточных счетах, прибыли. Выделяя сферы сосредоточения финансовых ресурсов и деловой активности, такие рейтинги обогащают информацию о влиянии банковских операций на макроэкономические показатели, помогают лучше ориентироваться в географии, масштабе и видах деятельности банков. Кроме того, публикации списков крупных банков с широким набором количественных показателей позволяют потенциальным клиентам и партнерам выбрать для сотрудничества банк с соответствующим их потребностям потенциалом, оценить (при наличии опыта в анализе) отдельные качественные параметры банка путем сопоставлений его объемных величин (например, отношение активы минус собственный капитал/собственный капитал определяет коэффициент долговой нагрузки или финансовой напряженности банка). В условиях усложнения бизнеса и возрастания потребности предприятий в получении всего комплекса услуг в одном банке целесообразно шире вводить рейтинги сервиса и финансовых инструментов банка, отражающие степень его встроенности в инфраструктуру рыночных отношений. Одна из наиболее важных инструкций по осуществлению оценки финансовой ликвидности коммерческих банков - № 139-И от 03.12.2012. Она включает в себя методику расчета обязательных нормативов банка. В соответствии с данной инструкцией любая коммерческая организация должна также включать в методику по оценке своего финансового состояния расчет обязательных нормативов. Поддержание нормативов на определенном уровне гарантирует банку контроль над всевозможными рисками, которые он на себя принимает, осуществляя финансово-хозяйственную деятельность. Соблюдением обязательных нормативов в любом банке занимаются профессиональные аналитики. Ликвидность банка [6]- есть его способность своевременно и без потерь выполнять свои обязательства перед вкладчиками и кредиторами. На практике ликвидность банка определяется путем оценки ликвидности его баланса. Баланс банка считается ликвидным, если средства по активу баланса позволяют за счет быстрой их реализации покрыть срочные обязательства по пассиву. С целью ликвидации противоречия между прибыльностью и ликвидностью коммерческих банков и поддержания высокого уровня ликвидности всей банковской системы России Центральный банк России, исходя из законодательно установленных полномочий в области банковского регулирования, в соответствии с Инструкцией № 110-И ЦБ РФ «Об обязательных нормативах банков» установил для коммерческих банков 10 обязательных экономических нормативов, среди которых есть и непосредственно нормативы ликвидности банка (Н2, Н3, Н4,) и нормативы, определенным образом влияющие на уровень ликвидности коммерческого банка.

Формула норматива (Н2)[7]:

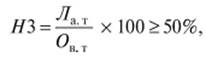

· Ла.м - высоколиквидные активы (финансовые), которые превращаются в денежные средства банка в течении одного операционного дня. · Ов.м - обязательства (пассивы баланса), которые могут быть предъявлены кредитором для незамедлительного их погашения в течении операционного дня. Формула норматива (Н3)[8]:

· Ла.т - ликвидные активы, которые превращаются в денежные средства банка на протяжении 30 календарных дней. · Ов.т - обязательства (пассивы баланса), которые могут быть предъявлены кредитором для незамедлительного их погашения в течении 30 календарных дней.

Формула норматива (Н4)[9]:

· КРД - требование на срок оставшегося погашения свыше 365 календарных дней; · К - общий капитал банка; · ОД - обязательства (пассивы баланса) банка по депозитам и кредитам превышающие 365 дней. Определяются самой банковской организацией на основании первичной документации. Н1 - отношение капитала кредитной организации к суммарному объему ее активов, взвешенных с учетом риска: минимально допустимое числовое значение норматива установлено в зависимости от размера капитала банка: - для банков с капиталом 5 млн евро и более, - 10%; - для банков с капиталом менее 5 млн евро - 11%. Н2 - норматив мгновенной ликвидности, представляет собой отношение суммы высоколиквидных активов банка к сумме обязательств банка по счетам «до востребования». Минимально допустимое значение норматива установлено в размере 15%. Н3 - норматив текущей ликвидности банка, представляет отношение суммы ликвидных активов банка к сумме его обязательств по счетам «до востребования» и на срок до 30 дней. Минимально допустимое значение этого норматива установлено в размере 50%. Н4 - норматив долгосрочной ликвидности, представляет собой отношение выданных банком кредитов сроком погашения свыше года к капиталу банка, обязательств банка по депозитным счетам, полученным кредитам и другим долгосрочным обязательствам на срок свыше года. Максимально допустимое значение норматива установлено в размере 12%. Н5 - норматив общей ликвидности, соотношение ликвидных активов и суммарных активов кредитной организации. Минимально допустимое значение норматива установлено в размере 20%. Кроме непосредственно нормативов ликвидности, в инструкции предусмотрен ряд нормативов, оказывающих серьезное косвенное воздействие на уровень ликвидности коммерческого банка. Н6 - норматив максимального риска на одного заемщика или группу связанных заемщиков. Максимальный размер риска устанавливается в процентах от собственных средств (капитала) банка и составляет 25%. Н7 - норматив максимального размера крупных кредитных рисков. Максимальный размер крупных кредитных рисков устанавливается как процентное соотношение совокупной величины крупных кредитных рисков и собственных средств (капитала) банка. Крупным является любой кредит, превышающий 5% капитала банка. Совокупная величина крупных кредитов банка может превышать его капитал не более чем в 8 раз. Н9 - максимальный размер кредитов, гарантий и поручительств, предоставленных банком своим участникам (акционерам). Представляет собой соотношение суммы всех кредитов своим участникам (акционерам) к величине капитала банка. Максимально допустимая величина 50%. Н10 - максимальный размер кредитов, предоставленных банком своим инсайдерам, т.е. акционерам, членам Совета директоров, членам Правления банка и т.д. Не должна превышать 3% капитала банка.[10] Банки обязаны соблюдать установленные настоящей Инструкцией обязательные нормативы ежедневно. Нарушение банком числового значения обязательного норматива по состоянию на любой операционный день является несоблюдением обязательного норматива. Выделяют 2 основных метода анализа ликвидности и платежеспособности коммерческого банка: на основе рейтинговой системы и на основе публикуемой отчетности. В основе рейтинговых оценок лежит обобщенная характеристика по конкретному признаку (критерию), позволяющему ранжировать банки в четкой последовательности по мере убывания данного признака или расположить их по определенным группам. Критериальные сравнения могут опираться на количественные и качественные показатели, характеризующие масштаб развития и степень ликвидности и платежеспособности банка. Однако цель рейтингового анализа не сводится к безошибочному доказательству абсолютной ликвидности банков. Необходимо учитывать специфику рыночной экономики, ее непредсказуемость с постоянной изменчивостью среды создания и продвижения на рынок товаров и услуг. В условиях, когда поведение экономических субъектов и индивидуумов носит вероятностный характер и не поддается точному прогнозированию, любой вид предпринимательства, включая и банковский (где все жестко состыковано по срокам и обязательствам), неизбежно связан с риском убытков и потерь. Оптимальным с точки зрения ликвидности и платежеспособности считается банк, у которого объем работающих (рисковых) активов не превышает собственный капитал; средства на расчетных счетах клиентов полностью покрываются ликвидными активами; риску подвергается не более трети всех доверенных ему средств; суммарные обязательства банка полностью обеспечены ликвидными активами, недвижимостью и ценностями; капитал инвестирован в недвижимость и ценности; средства, направленные на развитие банка, втрое превышают взносы учредителей. Несмотря на свои достоинства, рейтинг масштаба развития банка по глубине оценки его работы уступает рейтингу надежности. В составлении рейтингов выделяются два основных подхода: Экспертный. Бухгалтерский. Эти подходы различаются в зависимости от состава оцениваемой информации. Экспертная оценка дается на основе опыта и квалификации специалистов по любой доступной информации и анализа как количественных, так и качественных показателей. Бухгалтерская оценка дается исключительно на основе официальной финансовой отчетности банка и анализа только количественных показателей. В построении итогового списка (рейтинга) выделяются два основных способа: 1.Составление единого списка (рейтинга), ранжируемого по общему баллу. 2.Составление категорий рейтинга, внутри которых банки ранжируются по алфавиту. Экспертный метод. В процессе анализа наряду с собственно экономическими показателями учитывается ряд других показателей. Среди них могут выделятся: Общие вопросы по деятельности банка - учредители, уставной фонд, валюта баланса, имеющиеся лицензии, корреспондентские счета и др. Конкретные данные о работе банка - история создания, наличие филиалов, имидж, а также специфические вопросы, такие как: инвестиционная деятельность, финансирование капитальных вложений, внедрение новых для российского рынка форм услуг - лизинг, факторинг. Расчет аналитических финансовых показателей - ликвидность, достаточность капитала, прибыльность и других. Методика включает в себя три основных этапа. Первый этап - формальный. На нем проходит непосредственная проверка выполнения банками требований ограничительных критериев, сформулированных для каждой группы банков. Первый ограничительный признак - это валюта баланса, второй - величина капитала, третий - уровень рентабельности. Следующие наиболее важные критерии - доля заемных средств в валюте баланса, коэффициент срочной ликвидности. Кроме того, на данном этапе проводится первичный отбор банков по срокам деятельности и учитываются общие ограничения по количеству банков в группе. Второй этап - математический. Он определяет количественную характеристику рейтингового индекса, который вычисляется по определенному набору нормативных параметров. Все анализируемые параметры можно условно разделить на шесть крупных направлений: Результирующий финансовый показатель. Рассчитывается на основе балансовых данных и расшифровок к ним, позволяет оценить структуру и использование привлеченных средств, достаточность капитала, степень зависимости баланса от заемных средств, коэффициенты достаточности резервов, ликвидности и т.д. Показатель динамики управления фондами банка. Проводится учет и анализ финансовых потоков с точки зрения их периодичности и значительности для финансового состояния. Профессионализм банка. Учитывается уровень квалификации кадров, их данные. Структура банка. Учитывается количество филиалов, количество сотрудников. История банка. Имидж банка. Третий этап - экспертный. На нем определяется экспертный показатель кредитоспособности на основе всех полученных показателей и информации, публикуемой в печати или поученной из других источников. В результате банку присваивается определенная категория в соответствии с действующей классификацией. Точность и качество полученных результатов во многом определяются компетентностью эксперта, проводящего анализ. Этот фактор является определяющим при использовании данного метода. Бухгалтерский подход. Анализ проводится строго на основе финансовой отчетности по формализованной схеме расчета коэффициентов и определению общего (рейтингового) балла. Условно можно выделить три основных этапа анализа. На первом проводится отсев банков через «фильтры», то есть по формальным признакам определяются банки, о которых с высокой долей вероятности можно сказать, что их финансовое состояние сомнительно или достоверность представляемой отчетности вызывает большое подозрение. На втором этапе проводится расчет используемых в методике коэффициентов, определяющих соотношение отдельных статей в балансе банка. На третьем этапе определяется итоговый балл ликвидности и платежеспособности (как правило путем суммирования рассчитанных коэффициентов, каждому из которых придан определенный удельный вес). Качество полученного результата определяется тем, насколько глубоко и комплексно оценивается рейтинговая характеристика финансового состояния банка и на сколько корректно и обоснованно рассчитывается итоговый балл надежности. Коммерческие банки в законодательном порядке должны публиковать данные годового бухгалтерского баланса и счета прибылей и убытков. Консолидированный баланс всех коммерческих банков России представляет возможность охарактеризовать состояние экономики в целом и различных областей и регионов в частности. Данные балансов коммерческих банков являются основным источником для выработки ЦБР основных направлений денежно-кредитной политики и регулирования деятельности первых. Под платёжеспособностью понимается способность банка своевременно погашать свои финансовые обязательства в соответствии с наступающими сроками платежей. Под ликвидностью понимается способность превращать активы банка в денежные или другие платёжные средства для оплаты предъявляемых обязательств в случае, если имеющихся в наличии платёжных средств для этого не хватает. Детализированный анализ. Его цель - более подробная, всесторонняя оценка финансового состояния банка как за рассматриваемый период, так и на перспективу. Он конкретизирует и дополняет результаты экспресс-анализа. При этом степень детализации зависит от желания аналитика. В общем виде детализированный анализ финансового состояния включает следующие этапы. Подготовка к анализу (предварительный этап): ·характеристика направлений деятельности банка; ·проверка правильности оформления финансовых документов; ·проверка баланса на достоверность; ·проверка соблюдения обязательных нормативов ЦБ РФ; ·проверка общей финансовой отчетности; ·уточнение схемы анализа (структура и коэффициенты); ·уточнение схемы анализа. Расчет показателей по финансовой отчетности (расчетный этап): На предварительном этапе производится подготовка отчетности к дальнейшей аналитической работе: оценивается правильность составления и степень достоверности предоставленных данных, структурируются отдельные статьи актива и пассива баланса, отчета о прибылях и убытков, аналитических таблиц, отдельных нормативных показателей. Далее на основе первичной структурированной информации производится выбор абсолютных и относительных показателей, характеризующих ту или иную сторону финансового состояния банка, и определяется порядок их расчета. Затем все показатели группируются в аналитические таблицы по направлениям проводимых исследований. Расчетный этап включает в себя определение видов и необходимого числа аналитических таблиц, выбор методов анализа, форм отображения динамики и структуры исследуемых показателей, проведение необходимых расчетов. На заключительном (аналитическом) этапе анализа проводится описание полученных результатов расчета, делаются выводы, готовятся аналитические записки, комментарии доклады. При этом надо иметь в виду, что (как и в экспресс-анализе) результаты выполненных аналитических процедур не должны являться единственным и безусловным критерием для окончательного заключения о финансовом состоянии банка. Финансовое состояние банков характеризуется достаточностью капитала, качеством активов, ликвидностью баланса, эффективностью деятельности, уровнем управления (менеджмент) банка. Качество активов оценивается с точки зрения их возвратности (для кредитного портфеля) и способности своевременно и без потерь обращаться в платежные средства (для ценных бумаг и основных средств). Так как выдача ссуд составляет основу активных операций банка, то они (по мере возвращения) являются основным источником для погашения обязательств перед клиентами. Поэтому затруднения при возврате средств банку могут вызвать наиболее серьезные сбои в его работе. Ликвидность оценивается на основе способности банка превращать свои активы в денежные или другие платежные средства для оплаты предъявляемых обязательств в случае, если имеющихся в наличие платежных средств для этого не хватает. Банки должны иметь доступные ликвидные активы, которые можно легко обратить в наличность или возможность увеличить свои фонды при малейшем намеке на требование выполнения обязательств. Управление ликвидностью банка включает в себя проведение как активных, так и пассивных операций, подразумевая наличие доступных ресурсов для быстрого увеличения ликвидности.

|

Последнее изменение этой страницы: 2019-06-09; Просмотров: 161; Нарушение авторского права страницы

Формула 1.1

Формула 1.1 Формула 1.2

Формула 1.2 Формула 1.3

Формула 1.3