|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Классификация организацииСтр 1 из 8Следующая ⇒

Классификация организации Курсовая работа по учебной дисциплине «Экономика организации» КПП31.030.104.081ПЗ

Автор работы Учащийся 3 курса группы П-31 Д.М. Сушкевич Руководитель Преподаватель Е.В. Ремарчук Минск, 2017

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ ЧУО «МИНСКИЙ КОЛЛЕДЖ ПРЕДПРИНИМАТЕЛЬСТВА» Специальность «Программное обеспечение информационных технологий» 2-40 01 01 УТВЕРЖДАЮ Председатель предметно-цикловой комиссии __________/ __________________/ ЗАДАНИЕ На курсовую работу Учащегося__Сушкевича Дениса Маратовича______________________________ курса___3____ группы_____П-31__________________________________________ по учебной дисциплине _Экономика организаций __ Тема курсового проекта _Классификация организаций______________________________________ Исходные данные: ______________________________________________________ __ ____________________________________________________________________ _______________________________________________________________________ Состав работы Пояснительная записка Содержание разделов Срок выполнения ________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ __________________________________________________________________________________________________________________________________________________________

Дата выдачи «__»______________20__г. Срок завершения «__»______________20__г.

Преподаватель-руководитель курсовой работы ___________________________ Подпись учащегося _____________________________________ СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 4 1 ОРГАНИЗАЦИЯ КАК ОСНОВНОЙ СУБЪЕКТ ХОЗЯЙСТВОВАНИЯ В РЫНОЧНОЙ ЭКОНОМИКЕ. 5 1.2 Задачи, функции и принципы деятельности организаций. 12 2 КЛАССИФИКАЦИЯ ОРГАНИЗАЦИИ. ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ ХОЗЯЙСТВОВАНИЯ.. 15 2.1 Классификация организаций. 15 2.2 Организационно-правовые формы хозяйствования. 17 3 ПРАКТИЧЕСКАЯ ЧАСТЬ. 23 3.1 Трудовые ресурсы организации. 23 3.2 Основные средства организации. 25 3.3 Оборотные средства организации. 32 3.4 Себестоимость продукции. 35 3.5 Формирование отпускной цены в организации. 41 3.6 Прибыль организации. 43 3.7 Показатели рентабельности организации. 46 3.8 Технико–экономические показатели работы организации. 49 ЗАКЛЮЧЕНИЕ. 50 СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.. 52

ВВЕДЕНИЕ

В современном обществе действует множество разнообразных организаций. Их взаимодействие определяет специфику общественной структуры, формирует социальный фон жизни современного человека. Организации определяют уровень развития современного общества. Организации возникли достаточно давно и по мере развития человеческого общества неуклонно разрастались, усложнялись, приобретали все большее значение в жизни людей. Если попытаться сформулировать, что обычно понимается под организацией, то, прежде всего возникает мысль: понятие «организация» связано с совместной деятельностью группы людей, которые стремятся к достижению некоторых общих целей. Для совершенствования способов, позволяющих оптимизировать систему управления предприятиями, для упрощения процедуры проведения анализа их деятельности, применяется классификация. Классификация организаций помимо всего позволяет определить политику государства по отношению к различным типам организаций. Организации различаются размерами и структурой, количественным составом и характером преследуемых целей, особенностями поведения в процессе достижения целей. Целью данной работы является обзор и анализ необходимости классификации организаций, признаков, необходимых для ее проведения, видов организаций. В соответствии с целью поставлены следующие задачи: – Определить назначение организации в рыночной экономике; – определить задачи, функции и принципы деятельности организаций; – изучить виды классификаций организаций; – изучить организационно-правовые формы хозяйствования. ОРГАНИЗАЦИЯ КАК ОСНОВНОЙ СУБЪЕКТ ХОЗЯЙСТВОВАНИЯ В РЫНОЧНОЙ ЭКОНОМИКЕ

КЛАССИФИКАЦИЯ ОРГАНИЗАЦИИ. ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ ХОЗЯЙСТВОВАНИЯ Классификация организаций

Классификация организаций позволяет сгруппировать их по сходным признакам или параметрам для выработки общих методов анализа хозяйственной деятельности, совершенствования управления и регулирования. 1) По формам собственности предприятия бывают государственными и частными. Государственным является такое предприятие, имущество которого принадлежит государству. Оно может создаваться за счет бюджетных ассигнований, вкладов других государственных предприятий или иных источников. Различают государственные предприятия, находящиеся в республиканской собственности, и коммунальные предприятия. Управление имуществом первых осуществляет Министерство экономики Республики Беларусь. Коммунальные предприятия являются собственностью административно – территориальных единиц. Государственные предприятия имеют следующие преимущества по сравнению с предприятиями частной формы собственности: значительные финансовые возможности для расширения и совершенствования производства за счет средств бюджета; высокий рейтинг кредитоспособности, что облегчает возможность получения кредитов; использование высококвалифицированных специалистов в различных областях менеджмента, что может позволить себе только крупный собственник. Отмеченные преимущества государственных предприятий позволяют им эффективно функционировать в странах с развитой рыночной экономикой и успешно конкурировать с частными предприятиями. Частным является предприятие, принадлежащее физическому лицу или членам его семьи, а также негосударственному юридическому лицу. Различают единоличные и семейные частные предприятия. В отличие от единоличного семейного предприятия основаны на общей собственности всех членов семьи. Негосударственное частное предприятие может принадлежать также одновременно нескольким лицам на основе долевой или коллективной собственности. К таким предприятиям относятся хозяйственные общества, хозяйственные товарищества и производственные кооперативы. 2) По формам хозяйствования предприятия выступают как акционерное общество открытое или закрытое, общество с ограниченной ответственностью, общество с дополнительной ответственностью, унитарное предприятие, арендное предприятие, кооператив, товарищество полное или коммандитное и другие. 3) По размерам предприятия группируются как крупные, средние и малые. Определяемые в первую очередь количеством (занятых) работников. Как правило, по этому признаку организации подразделяются следующим образом: мелкие – до 100 занятых, средние – от 100 до 500 (иногда – до 300), крупные – свыше 500, в том числе особо крупные – свыше 1000 занятых. Размеры организаций тесно связаны с их отраслевой принадлежностью. Например, организации черной металлургии и машиностроения обычно крупные и очень крупные организации. В легкой, пищевой, нефтеперерабатывающей промышленности действуют, в основном, средние организации; в деревообрабатывающей и швейной промышленности – средние и близкие к мелким организации. В Республике Беларусь малыми считаются организации: – в промышленности, строительстве, на транспорте до 100 человек; – в сельском хозяйстве, научно-технической сфере до 60 человек; – в оптовой торговле до 50 человек; – в розничной торговле и бытовом обслуживании населения до 30 человек . 4) По участию иностранного капитала предприятия подразделяются на совместные, национальные и иностранные. Совместное предприятие расположено на территории страны, имеет в уставном капитале долю, принадлежащую иностранным инвесторам. Иностранное предприятие имеет сто процентов уставного капитала, принадлежащего юридическим или физическим лицам других государств. 5) По отраслевому признаку предприятия относятся к сфере материального производства – промышленность, строительство, сельское хозяйство, связь, транспорт; и нематериального производства – здравоохранение, образование, торговля, наука, культура и другие. В свою очередь каждая отрасль подразделяется на под отрасли. 6) По видам объединений предприятия входят в производственные, республиканские, региональные, национальные или транснациональные компании. Есть такие разновидности – концерн, консорциум, холдинг. 7) По видам дробления выделяются дочерние предприятия, филиалы и другие структуры в расчетный счет и обособленным балансом или без оных. С правом или без права юридического лица. 8) По цели деятельности предприятия подразделяются на коммерческие (ориентированные на увеличение прибыли и капитала), некоммерческие (выполняющие другие уставные задачи) или смешанные.

ПРАКТИЧЕСКАЯ ЧАСТЬ

Себестоимость продукции Себестоимость как экономическая категория, её виды: Себестоимость продукции представляет выраженные в денежной форме текущие затраты предприятий на производство и реализацию продукции (работ, услуг). Себестоимость продукции является не только важнейшей экономической категорией, но и качественным показателем, так как она характеризует уровень использования всех ресурсов (переменного и постоянного капитала), находящихся в распоряжении предприятия. Различают следующие виды себестоимости: - цеховая себестоимость. - производственная себестоимость. - полная себестоимость. Цеховая себестоимость представляет собой затраты цеха, связанные с производством продукции. Производственная себестоимость помимо затрат цехов включает общепроизводственные и общехозяйственные расходы. Полная себестоимость отражает все затраты на производство и реализацию продукции, слагается из производственной себестоимости и внепроизводственных расходов (расходы на тару и упаковку, транспортировку продукции, прочие расходы). Различают индивидуальную и среднеотраслевую себестоимость. Индивидуальная себестоимость обуславливается конкретными условиями, в которых действует то или другое организация. Среднеотраслевая себестоимость определяется как средневзвешенная величина и характеризует средние затраты на единицу продукции по отрасли, поэтому она находится ближе к общественно необходимым затратам труда. На практике в целях анализа, учета и планирования всего многообразия затрат, входящих в себестоимость продукции, применяются две взаимодополняющие классификации: поэлементная; калькуляционная. Расчёт себестоимости продукции по элементам: Классификация затрат по экономическим элементам служит для определения заданий по снижению себестоимости продукции, расчета потребностей в оборотных средствах, расчета сметы затрат, а также для экономического обоснования инвестиций. Группировка затрат по экономическим элементам определяет абсолютные суммы затрат на производственную деятельность организации, но она не дает возможность определить себестоимость единицы продукции конкретного вида. Расчёт суммы затрат на производственную деятельность организации оформляется в таблице 6. Таблица 6 – Смета затрат на производство продукции

Отчисления в фонд социальной защиты населения рассчитываются по формуле (39):

где ФЗП – фонд заработной платы работников, руб.;

Отчисления в Белгосстрах рассчитываются по формуле (41):

где Сбгс – ставка отчислений в белгосстрах, %.

Структура затрат на производство в процентах оформляется в таблице 7:

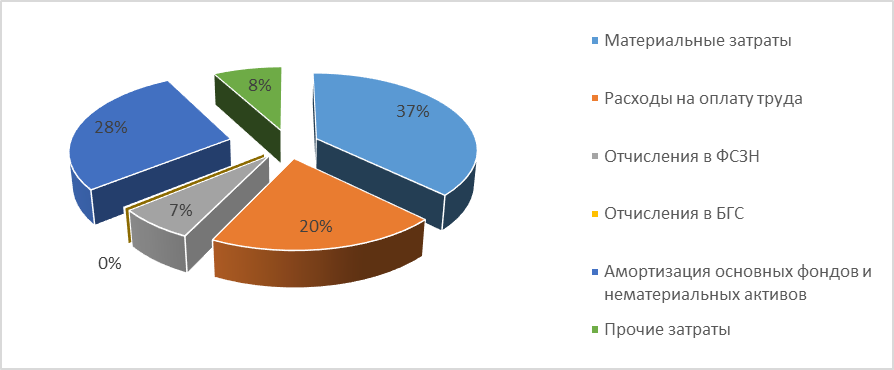

Таблиц 7 – Структура затрат в процентах.

Для анализа необходимо построить круговую диаграмму структуры затрат на производство. Пример построения круговой диаграммы представлен на рисунке 1:

Рисунок 1 – Структура затрат на производство

Расчет себестоимости продукции методом калькуляции: Для внутрипроизводственного планирования и выявления резервов снижения себестоимости продукции необходимо знать не только общую сумму затрат каждой организации по тому или иному экономическому элементу, но и величину расходов в зависимости от места их возникновения. Такую возможность дает классификация затрат по калькуляционным статьям. Для исчисления себестоимости отдельных видов продукции затраты организации группируются по статьям калькуляции. Выделяют 12 статей калькуляции. Итог 11 статей образует производственную себестоимость продукции, итог всех 12 статей полную себестоимость продукции. Расчёт себестоимости единицы продукции оформляется в таблице 8.

Таблица 8 – Калькуляция себестоимости продукции.

Размер дополнительной заработной платы определяется по формуле(43):

ЗПдоп =

где ЗПосн – основная заработная плата производственных рабочих, руб. Сдопз/п – процент дополнительной заработной платы, %.

ЗПдоп =

Размер общепроизводственных расходов определяется по формуле (45):

ОПР =

где Сопр – процент распределения общепроизводственных расходов, %.

ОПР =

Размер общехозяйственных расходов определяется по формуле (47):

ОХР =

где Сохр – процент распределения общехозяйственных расходов, %.

ОХР =

Размер коммерческих расходов определяется по формуле (49):

КР =

где С/Спр – производственная себестоимость продукции, руб.; Скр – процент распределения коммерческих расходов, %.

КР =

Производственная себестоимость определяется как сумма 11 статей калькуляции за вычетом возвратных отходов. Полная себестоимость продукции определяется по формуле (51):

С/Сполн = С/Спроизв + КР, (51)

С/Сполн = 293, 42+29, 02=322, 44 (руб.) (52)

Понятие и значение цены Цена – это стоимость товара, выраженная количеством денег, которое приходится платить при покупке товара. Цена представляет собой денежное выражение стоимости товара. Она выступает важнейшим экономическим рычагом, с помощью которого государство может воздействовать на развитие экономики в целом, отдельного производства и его структуры, конкуренции товаропроизводителей и конкурентоспособность товара, научно-технический прогресс. Расчет отпускной цены методом прямого счета: Метод прямого счета служит непосредственно для определения отпускной цены товара: 1) исходя из полной себестоимости продукции (Спл) определяется предполагаемая прибыль по формуле (53):

где R – норма рентабельности в организации, %.

2) исходя из полученной прибыли и полной себестоимости определяется отпускная цена по формуле (55):

ОЦ = П + Спл, (55)

ОЦ = 83, 83+322, 44=406, 27 (руб.) (56)

3) налог на добавленную стоимость определяется по формуле (57):

4) отпускная цена с НДС определяется по формуле (59): ОЦндс = ОЦ+ НДС, (59)

ОЦндс = 406, 27+81, 25=487, 52 (руб.) (60)

Полученные данные оформляются в таблицу 9.

Таблица 9 – Отпускная цена единицы продукции

Прибыль организации Понятие и виды прибыли: Общая величина всех прибылей от всех видов деятельности представляет собой прибыль организации за отчетный период. Основными составными элементами этой прибыли являются: -прибыль (убыток) по текущей деятельности; -прибыль (убыток) от инвестиционной, финансовой и иной деятельности организации. Расчет прибыли организации. Определение чистой прибыли: 1) прибыль до налогообложения рассчитывается по формуле (61):

ОП = Прп + Пи.д., (61)

где Пи.д. – прибыль от инвестиционной, финансовой и иной деятельности организации, руб.

ОП = 171, 34+60=231, 34 (тыс.руб.) (62)

2) прибыль от реализации продукции рассчитывается по формуле(63):

Прп = ВР – С/С - НДС (63)

где ВР – выручка от реализованной продукции, руб.; С/С – себестоимость реализованной продукции, руб.; НДС – налог на добавленную стоимость, руб.

Прп = 996, 49 – 659, 07 –166, 08=171, 34 (тыс.руб.) (64)

3) налог на добавленную стоимость рассчитывается по формуле (65):

Где

Для расчета налогов, уплачиваемых из прибыли, определяется налогооблагаемая прибыль. 4) налогооблагаемая прибыль рассчитывается по формуле (67):

Пно = ОП – Пльгот, (67)

где Пльгот – прибыль, которая подлежит льготному налогообложению, руб.

Пно =231, 34 (тыс.руб.) (68)

5) налог на прибыль рассчитать по формуле (69):

где

6) чистая прибыль организации рассчитывается по формуле (71):

ЧП = ОП – Нп, (71)

ЧП = 231, 34 –41, 64=189, 7 (тыс.руб.) (72)

Полученные в результате расчетов данные сводятся в таблицу 10.

Таблица 10 – Прибыль организации

ЗАКЛЮЧЕНИЕ

В организациях, центром которых является человек, объективно выполняется ряд общих и особенных законов и принципов, которые представляют единое целое в мире организаций. Поэтому любую фирму, компанию, организацию следует рассматривать как социально-экономическую систему, так как важнейшими отношениями в них выступают социальные и экономические. Среди элементов, влияющих на формализованные коммуникации и неформальные отношения, можно выделить общее и особенное. Общее в отношениях людей в организации можно прогнозировать и на этой базе создавать различные виды нормативной документации. Особенное - это колорит отношений, который в отдельных случаях может иметь решающее значение в деятельности организации. Сочетание общего и особенного в отношениях людей существенно влияет на общее и особенное в деятельности самой социальной организации, ее реакции на действие того или иного закона. В организации переплетаются и уживаются интересы личностей и групп, устанавливаются правила и нормы отношений, дисциплина и творчество. У каждой организации - своя миссия, культура, имидж. Организации изменяются в соответствии с требованиями окружающей среды и погибают, когда не способны их выполнить. Классификация организаций позволяет сгруппировать их по сходным признакам или параметрам для выработки общих методов анализа хозяйственной деятельности, совершенствования управления и регулирования. Классификация и типология организаций необходима также для определения государственной политики по отношению к различных типам предприятий. Организация - это, по сути дела, элементарная клеточка другого неизмеримо более сложного и многогранного организма, каковым является национальная экономика в целом. Общеизвестно, что если клетки организма ослабленные, болезненные и нежизнеспособные, то это грозит ему смертельной опасностью и лечить такой организм следует именно на клеточном уровне. На мой взгляд, проблема масштабной подготовки специалистов-управленцев, владеющих необходимым для такой «терапии» объемом знаний, является весьма актуальной не только для развивающихся и переходных экономик, но и для стран, входящих в мировую экономическую элиту.

Классификация организации Курсовая работа по учебной дисциплине «Экономика организации» КПП31.030.104.081ПЗ

Автор работы Учащийся 3 курса группы П-31 Д.М. Сушкевич Руководитель Преподаватель Е.В. Ремарчук Минск, 2017

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ ЧУО «МИНСКИЙ КОЛЛЕДЖ ПРЕДПРИНИМАТЕЛЬСТВА» Специальность «Программное обеспечение информационных технологий» 2-40 01 01 УТВЕРЖДАЮ Председатель предметно-цикловой комиссии __________/ __________________/ ЗАДАНИЕ На курсовую работу Учащегося__Сушкевича Дениса Маратовича______________________________ курса___3____ группы_____П-31__________________________________________ по учебной дисциплине _Экономика организаций __ Тема курсового проекта _Классификация организаций______________________________________ Исходные данные: ______________________________________________________ __ ____________________________________________________________________ _______________________________________________________________________ Состав работы Пояснительная записка Содержание разделов Срок выполнения ________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ __________________________________________________________________________________________________________________________________________________________

Дата выдачи «__»______________20__г. Срок завершения «__»______________20__г.

Преподаватель-руководитель курсовой работы ___________________________ Подпись учащегося _____________________________________ СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 4 1 ОРГАНИЗАЦИЯ КАК ОСНОВНОЙ СУБЪЕКТ ХОЗЯЙСТВОВАНИЯ В РЫНОЧНОЙ ЭКОНОМИКЕ. 5 1.2 Задачи, функции и принципы деятельности организаций. 12 2 КЛАССИФИКАЦИЯ ОРГАНИЗАЦИИ. ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ ХОЗЯЙСТВОВАНИЯ.. 15 2.1 Классификация организаций. 15 2.2 Организационно-правовые формы хозяйствования. 17 3 ПРАКТИЧЕСКАЯ ЧАСТЬ. 23 3.1 Трудовые ресурсы организации. 23 3.2 Основные средства организации. 25 3.3 Оборотные средства организации. 32 3.4 Себестоимость продукции. 35 3.5 Формирование отпускной цены в организации. 41 3.6 Прибыль организации. 43 3.7 Показатели рентабельности организации. 46 3.8 Технико–экономические показатели работы организации. 49 ЗАКЛЮЧЕНИЕ. 50 СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.. 52

ВВЕДЕНИЕ

В современном обществе действует множество разнообразных организаций. Их взаимодействие определяет специфику общественной структуры, формирует социальный фон жизни современного человека. Организации определяют уровень развития современного общества. Организации возникли достаточно давно и по мере развития человеческого общества неуклонно разрастались, усложнялись, приобретали все большее значение в жизни людей. Если попытаться сформулировать, что обычно понимается под организацией, то, прежде всего возникает мысль: понятие «организация» связано с совместной деятельностью группы людей, которые стремятся к достижению некоторых общих целей. Для совершенствования способов, позволяющих оптимизировать систему управления предприятиями, для упрощения процедуры проведения анализа их деятельности, применяется классификация. Классификация организаций помимо всего позволяет определить политику государства по отношению к различным типам организаций. Организации различаются размерами и структурой, количественным составом и характером преследуемых целей, особенностями поведения в процессе достижения целей. Целью данной работы является обзор и анализ необходимости классификации организаций, признаков, необходимых для ее проведения, видов организаций. В соответствии с целью поставлены следующие задачи: – Определить назначение организации в рыночной экономике; – определить задачи, функции и принципы деятельности организаций; – изучить виды классификаций организаций; – изучить организационно-правовые формы хозяйствования. |

Последнее изменение этой страницы: 2019-06-19; Просмотров: 345; Нарушение авторского права страницы

(39)

(39) – ставка отчислений в фонд социальной защиты населения, %.

– ставка отчислений в фонд социальной защиты населения, %. 51

51  (40)

(40) (41)

(41)

, (43)

, (43) =11, 62 (руб.) (44)

=11, 62 (руб.) (44) , (45)

, (45) (руб.) (46)

(руб.) (46) , (47)

, (47) =70, 93 (руб.) (48)

=70, 93 (руб.) (48) , (49)

, (49) 29, 02 (руб.) (50)

29, 02 (руб.) (50) , , (53)

, , (53) =83, 83 (руб.) (54)

=83, 83 (руб.) (54) , (57)

, (57) =81, 25 (руб.) (58)

=81, 25 (руб.) (58) – прибыль от реализации продукции, руб.;

– прибыль от реализации продукции, руб.;  (65)

(65) – ставка НДС, % (20%).

– ставка НДС, % (20%). (тыс.руб.) (66)

(тыс.руб.) (66) (69)

(69) – ставка налога на прибыль, % (18%).

– ставка налога на прибыль, % (18%). (тыс.руб.) (70)

(тыс.руб.) (70)