|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ЗАГАЛЬНІ МЕТОДИЧНІ РЕКОМЕНДАЦІЇ ДО КУРСУСтр 1 из 6Следующая ⇒

МЕТОДИЧНІ ВКАЗІВКИ ДО ПРАКТИЧНИХ ЗАНЯТЬ ТА САМОСТІЙНОЇ РОБОТИ З ДИСЦИПЛІНИ «Бухгалтерський облік (загальна теорія)» ДЛЯ СТУДЕНТІВ 3 КУРСУ ДЕННОЇ ФОРМИ НАВЧАННЯ

напрям підготовки: 6.030509 «Облік і аудит»

факультет: економіко-правовий 2014-2015 навчальний рік ЗАГАЛЬНІ МЕТОДИЧНІ РЕКОМЕНДАЦІЇ ДО КУРСУ Бухгалтерський облік, як визначено Законом України “Про бухгалтерський облік і фінансову звітність в Україні”, є процесом виявлення, виміру, реєстрації, накопичування, узагальнення, збереження і передачі інформації про діяльність підприємства внутрішнім і зовнішнім користувачам для прийняття рішень. Разом з тим, бухгалтерський облік – це система, яку складають дві взаємозв'язані та взаємозалежні облікові підсистеми – управлінський облік та фінансовий облік, – кожна з яких має своє призначення в єдиному процесі організації та управління підприємством. Якісний рівень бухгалтерського обліку безпосередньо залежить від якісного рівня його інформації. Інформація бухгалтерського обліку широко використовується під час здійснення аналізу, контролю, планування, прогнозування, менеджменту тощо. Таким чином, дані, які вона містить в собі, повинні бути вірогідними та повними, тобто такими, на основі яких було б можливе не тільки відображення реального руху усіх грошових, фінансових і матеріальних потоків підприємства, але й подальше прийняття будь-яких зважених економічних рішень. Через це роль бухгалтерського обліку, як однієї з найважливіших підсистем інформаційного забезпечення управління підприємством, невпинно зростає, а процеси, що пов'язані з його організацією, весь час ускладнюються. Головною метою реорганізації системи бухгалтерського обліку в Україні є прискорення її адаптації до ринкових змін, приведення її у відповідність із міжнародними стандартами, створення умов щодо високоефективного правового господарювання усіх вітчизняних економічних суб'єктів. Для реалізації зазначеної мети на рівні підприємств відбувається реформування методологічних засад організації бухгалтерського обліку, спрямоване на формування й використання кожним окремим підприємством особистої облікової політики. Це й дозволить суттєво покращити загальну ефективність управління й господарювання як на макрорівні економіки нашої країни, так і в загальнодержавних її межах. Саме тому вивчення теоретичних і практичних основ організації облікової роботи за нових умов господарювання та організації облікового процесу в нашій державі набуває надто важливого значення. Мета курсу: формування системи знань про організаційні засади ведення бухгалтерського обліку на підприємствах України і, зокрема, оволодіння загальною методологію здійснення бухгалтерського обліку на рівні окремого підприємства. Завдання курсу: 1) Ознайомлення з нормативно-правовою базою щодо організації бухгалтерського обліку в Україні; 2) Визначення предмету, об'єкту і методу бухгалтерського обліку; 3) Оволодіння технікою складання бухгалтерського балансу; 4) Практичне застосування бухгалтерських рахунків, Плану рахунків бухгалтерського обліку (активів, капіталу, зобов'язань та господарських операцій підприємств і організацій) і методу подвійного запису; 5) Ознайомлення з організацією бухгалтерського документообороту на підприємстві; 6) Визначення основних бухгалтерських процесів та порядку їх обліку; 7) Основні вимоги щодо складання фінансової звітності.

КВАЛІФІКАЦІЙНІ ВИМОГИ

Студенти повинні: вивчити методи організації і ведення бухгалтерського обліку на підприємствах з використанням прогресивних форм і національних стандартів; оволодіти методикою складання бухгалтерського Балансу вітчизняного підприємства; надбати знання щодо складу та структури фінансової звітності; набути навички опрацювання і використання облікової інформації в управлінні; вміти використовувати чинну законодавчо-нормативну базу національного бухгалтерського обліку. ВИВЧЕННЯ КУРСУ

Студентам необхідно ознайомитись із основними (базовими) економічними поняттями (тобто добре оволодіти категорійним інструментарієм, який широко використовується економічною наукою): саме з цієї навчальної бази розпочинається поглиблене розуміння економічних явищ і процесів за нових умов господарювання. Для успішного оволодіння курсом “Бухгалтерський облік” студенти попередньо освоюють як його теоретичну базу головні положення економічної теорії (курси “Макроекономіка”, “Мікроекономіка”). Вивчення бухгалтерського обліку тісно пов'язане з такими дисциплінами, як: “Економіка підприємства”, “Статистика”, “Фінанси”, “Страхування” та ін. Комплексне надання базових економічних знань студентам, послідовне формування у них необхідних навичок та вмінь створюють умови щодо успішного оволодіння методологічним інструментарієм бухгалтерського обліку, в тому числі дозволяють розуміти структуру активів, зобов'язань і власного капіталу; складати і читати бухгалтерський Баланс; оволодіти порядком складання фінансової звітності.

ОВОЛОДІТИ СТУДЕНТ

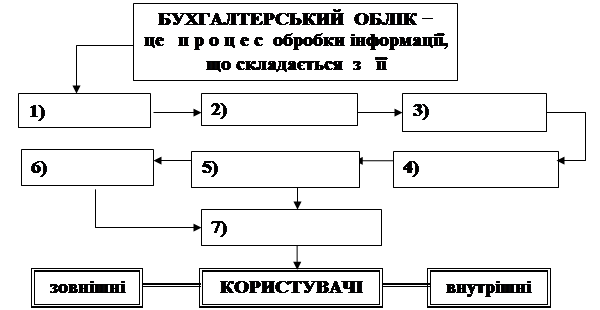

Вивчивши даний курс, студент повинен знати основи організації національного бухгалтерського обліку, вміти застосовувати набуті знання для правильності бухгалтерського оформлення господарських операцій, складання бухгалтерського Балансу підприємства та порядок заповнення фінансової звітності. Необхідним також є знання основної первинної документації й облікових регістрів, вміння користуватися ними. І. ПРАКТИЧНІ ЗАВДАННЯ Завдання № 1 до теми 1 “БУХГАЛТЕРСЬКИЙ ОБЛІК, ЙОГО СУТНІСТЬ І ОСНОВИ ОРГАНІЗАЦІЇ” Вправа 1.1. “Визначення сутності бухгалтерського обліку” Треба: До схеми (рис. 1.1) внесіть та розташуйте у логічній послідовності необхідні складові (узагальнення, вимірювання, накопичення, виявлення, передавання, зберігання, реєстрації), за допомогою яких бухгалтерський облік можна визначити як процес.

Рис. 1.1 – Складові визначення бухгалтерського обліку як процесу Вправа 1.2. “Види господарського обліку” Треба: Визначити, до яких з видів господарського обліку ─ оперативного, статистичного або бухгалтерського ─ слід відносити такі події: - одержання від постачальника матеріалів; - контроль за виконанням договорів поставки; - чисельність робітників підприємства; - вихід працівників на роботу; - визначення рівня продуктивності праці на підприємстві; - обсяги кредитів, які були надані підприємству банком; - визначення розміру прибутку за звітний період; - контроль за обсягами реалізованої продукції за один день. Вправа 1.3. “Види вимірників, що використовує бухгалтерський облік” Треба: встановити, які види вимірників застосовує підприємство “Профіль” у своїй господарській діяльності: короткострокова позика банку ─ 5 000 грн., гроші в касі ─ 200 грн.; витрати на ремонт будівлі цеху ─ 10 людино-днів; фарба біла для фарбування стін ─ 20 л; цвяхи ─ 7 кг; відпрацьований робітниками час ─ 60 людино-годин; станки токарні ─10 шт.; паливо ─ 100 грн.; столи канцелярські ─ 15 шт.; матеріали ─ 7 000 грн., деревина ─ 80 м3. Вправа 1.4. “Зовнішні і внутрішні користувачі економічної інформації” Треба: визначити, які з перелічених користувачів інформації про діяльність підприємства ВАТ “Профіль” належать до зовнішніх, а які ─ до внутрішніх: постачальники сировини та матеріалів; робітники цехів допоміжного виробництва; фінансові аналітики з районного фінансового відділку; керівники структурних підрозділів підприємства ВАТ “Профіль”; податкові органи; арбітражний суд; члени Правління; аудитори; покупці й замовники продукції ВАТ “Профіль”; банківські менеджери; інвестори, які цікавляться діяльністю підприємства; керівники структурних підрозділів підприємства; органи державної статистики; робітники цеху основного виробництва; депутати місцевої Ради, акціонери підприємства? Далі згрупуйте зовнішніх користувачів за такими ознаками, табл. 1.1.

Таблиця 1.1 – Зовнішні користувачі інформації про діяльність підприємства

Вправа 1.5. “Користувачі та інформація, що ними використовується”

Треба: визначити користувачів інформації для кожного з її видів. У табл. 1.2 слід зазначити відповідного користувача інформації навпроти кожного окремого її виду. Таблиця 1.2 – Користувачі та вид економічної інформації, що їх цікавить

Продовження табл. 1.2

Вправа 1.6. “Вимоги до бухгалтерського обліку”

Треба: за допомогою табл. 1.3 пов'язати вимоги, перелічені нижче, з їх характеристикою. Для цього проставити ліворуч від терміну відповідну літеру.

Таблиця 1.3 – Вимоги до бухгалтерського обліку та їх характеристика

Продовження табл.1.3

Завдання № 2 до теми 2 “ПРЕДМЕТ І МЕТОД БУХГАЛТЕРСЬКОГО ОБЛІКУ”

Вправа 2.1. “Групування ресурсів підприємства за їх складом, розміщенням і використанням” Треба: Використовуючи дані табл. 2.1, згрупувати за допомогою табл. 2.2 ресурси (господарські засоби) меблевої фабрики за такими класифікаційними групами: основні засоби, матеріально-сировинні ресурси, готова продукція, грошові кошти в касі, грошові кошти на рахунках у банку, засоби в розрахунках (розрахунки з підзвітними особами та розрахунки з іншими юридичними та фізичними особами).

Таблиця 2.1 – Склад ресурсів (господарських засобів) меблевої фабрики ТОВ “Вітязь” станом на 1 лютого 200_ року

Таблиця 2.2 – Групування ресурсів меблевої фабрики ТОВ “Вітязь” на 1 лютого 200_ року, грн.

Разом | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Варіант

Вправа 3.2. “Зміни, які відбуваються в балансі підприємства”

Треба: 1) визначити вплив на бухгалтерський баланс кожної з наведених операцій підприємства ВАТ “Альянс”, які мали місце у звітному періоді (200 Х+1 р.), грн.:

- придбані покупні напівфабрикати у постачальників (розрахунок за них не здійснений) – 25 000;

- нарахована заробітна плата працівникам основного виробництва – 32 000;

- з заробітної плати працівників утримано прибутковий податок – 4 000;

- видана підзвітній особі сума на відрядження з каси підприємства – 120;

- зарахована на поточний рахунок короткострокова позика банку – 15 000;

- відпущені матеріали зі складу у виробництво – 2 800;

- повернуто до каси залишок невикористаних підзвітних сум – 10;

- отримані в касу підприємства з поточного рахунку у банку грошові кошти для виплати заробітної плати – 3 000;

- виплачена персоналу заробітна плата – 2 990;

2) вказати їх типи, використовуючи для цього табл. 3.2,

Таблиця 3.2 – Зміни в балансі під впливом господарських операцій

| Зміст господарських операцій | Сума, грн. | Зміни в балансі | Тип змін | |||

| Актив | Пасив | |||||

| збіль-шення | змен-шення | збіль-шення | змен-шення | |||

| …………………… | ….. | |||||

3) скласти баланс на кінець звітного періоду, використовуючи дані з вправи 3.1.

Завдання № 4 до тем 4 “РАХУНКИ БУХГАЛТЕРСЬКОГО ОБЛІКУ І ПОДВІЙНИЙ ЗАПИС” та 5 “ПЛАН РАХУНКІВ БУХГАЛТЕРСЬКОГО ОБЛІКУ”

Вправа 4.1. “Класифікація бухгалтерських рахунків”

Треба: 1) надати характеристику за структурою та призначенням таким рахункам, як: основні засоби; поточний рахунок; сировина і матеріали; каса; статутний капітал; розрахунки з різними дебіторами; готова продукція; нерозподілений прибуток; паливо; розрахунки з виплати робітникам; активи на відповідальному зберіганні; незавершене виробництво; товари; короткострокові позики; бланки суворого обліку;

2) охарактеризувати перелічені рахунки за економічним змістом;

3) там, де це можливо, представити рахунки у графічному вигляді (тобто, у вигляді “Т”-рахунку): вказати назву та окремі структурні частини; визначити відношення рахунку до балансу (до складу якої статті він має входити).

Таблиця 4.1 – Класифікація рахунків бухгалтерського обліку

Таблиця 4.2 – Рахунки та їхні коди

| Код рахунка | Назва рахунка | Код рахунка | Назва рахунка |

| 1 | 2 | 1 | 2 |

| Знос основних засобів | Додатковий капітал | ||

| Розрахунки з оплати праці | Сировина і матеріали | ||

| Готова продукція |

| Розрахунки зі страхування | |

| Каса | |||

| Рахунки в банках | Основні засоби | ||

| Розрахунки з підзвітними особами | Розрахунки з різними дебіторами | ||

| Виробництво | Статутний капітал | ||

|

| Розрахунки з постачальниками і підрядниками | Короткострокові позики | |

| Резервний капітал |

ІІ. ЗАВДАННЯ ДЛЯ САМОСТІЙНОЇ РОБОТИ

ІІ.1. РОЗРАХУНКОВО-ПРАКТИЧНЕ ЗАВДАННЯ ДО ДИСЦИПЛІНИ “БУХГАЛТЕРСЬКИЙ ОБЛІК”

Розрахунково-практичне завдання (далі ─ Завдання) запропоновано нами в 10 варіантах. Воно складається з двох взаємозв'язаних частин.

У першій його частині представлені початкові дані про фінансово-майновий стан і господарську діяльність умовного промислового підприємства: Баланс ВАТ “Електробритва” на початок звітного періоду (табл. 2.1) і опис всіх його господарських операцій за звітний рік (табл. 2.2).

У другій частині завдання знаходяться: Оборотна відомість ВАТ “Електробритва” (табл. 2.3), що є необхідною для складання Балансу підприємства на звітну дату.

Вирішення всього комплексу завдань розрахунково-практичного завдання обов'язково повинне бути послідовним, тобто, тільки на основі отримання результатів рішення по одному етапу завдання може виконуватись наступний його етап.

Вихідні дані

У запропонованому нами завданні умовним промисловим підприємством є акціонерне товариство відкритого типу ─ ВАТ “Електробритва”, як звітний період узятий 200 Х рік.

У таблиці 2.1 (гр. 4) “Баланс ВАТ “Електробритва” на 31.12. 200 Х р.”, в розрізі статей Балансу наведені залишки по рахунках умовного промислового підприємства на початок звітного періоду, тобто, на 01.01. 200 Х р.

Таблиця 2.2 містить комплекс умовних господарських операцій ВАТ “Електробритва” за 200 Х р.

В процесі виконання завдання необхідно:

1) відобразити господарські операції на рахунках бухгалтерського обліку (табл. 2.2) і показати графічно (за допомогою “Т”-рахунків) зміну залишків по

рахунках за звітний період (за 200 Х р.);

2) узагальнити в Оборотній відомості (табл. 2.3) інформацію про рух активів (ресурсів), капіталу і зобов'язань умовного підприємства на рахунках бухгалтерського обліку протягом звітного періоду;

3) скласти Баланс ВАТ “Електробритва” на звітну дату (на 31 грудня 200 Х року).

При виконанні завдання обов’язково слід використовувати типову форму Балансу (форму № 1) та необхідно керуватися рекомендаціями Положення (стандарту) бухгалтерського обліку 2 “Баланс” з метою поглиблення практичної спрямованості завдання. Також обов’язково дотримуйтесь запропонованих нами методичних рекомендацій!

Пояснення до операції 4.

Операції, пов’язані з придбанням необоротних активів, багато в чому схожі на операції по придбанню ТМЦ, однак, головна їх відмінність полягає в тому, що необоротні активи ніколи не стануть виробничими запасами: вони ─ засоби праці, а не предмети праці. Тому при придбанні необоротних активів підприємство-покупець стає інвестором цих активів (він тільки інвестує (вкладає)гроші в їх придбання).

Бухгалтерський запис до операції 4а показує вкладення коштів у нове виробниче обладнання. При цьому дебетується відповідний субрахунок 15 рахунку “Капітальні інвестиції”:

|

Дебет 152 субрахунка,

Дебет 152 субрахунка,

Кредит 631 субрахунка

Відображення ПДВ і оплата рахунка постачальника робляться також, як і в операції 2 (оскільки перша подія – отримання устаткування).

Якщо підприємство вирішить самостійно використати придбані ним необоротні активи, то воно після прийняття рішення про це повинно ввести їх в експлуатацію. Це означає, що дані об’єкти мають бути виведені зі складу капітальних інвестицій підприємства, а їх вартість повинна бути додана до відповідного виду тих об’єктів необоротних активів, що вже використовуються підприємством. У нашому випадку (операція 4г) бухгалтерський запис вказує на введення в експлуатацію виробничого устаткування, тобто збільшується вартість цього виду об’єктів основних засобів:

|

Дебет 104 субрахунка,

Кредит 152 субрахунка

Т р е т і й б л о к Завдання стосується процесу виробництва продукції, тобто формування собівартості продукції, що виготовляється.

Пояснення до операції 6.

Окрім витрат, які закономірно формуються в складі виробничої собівартості продукції (що пов’язано з необхідністю використання у виробництві матеріально-сировинних ресурсів, основних засобів, трудових ресурсів), відповідно до діючого законодавства підприємство зобов’язане надавати допомогу суспільству в різних сферах соціального страхування. Тому в собівартість продукції, що виробляється підприємством, включаються також витрати, пов’язані з соціальними заходами.

Бухгалтерський запис до операції 6б має вигляд:

Дебет 23 рахунка,

Кредит 65 рахунка (або ж можуть бути вказані відповідні субрахунки 65 рахунка, якщо нам конкретно відомий вид соціального страхування).

Процес визначення суми по 65 рахунку вимагає окремого пояснення, що не є метою даного завдання. Ми проаналізуємо цей обліковий механізм пізніше. Тому в нашому завданні сума до операції 6б нами вже представлена в готовому вигляді, щоб полегшити ваші подальші розрахунки.

Операція 6 в. Крім того, що підприємства беруть участь у забезпеченні соціальних програм держави, їх працівники (незалежно від рівня займаної посади та кваліфікації праці) також беруть участь у цьому процесі: вони сплачують податок з доходів фізичних осіб і вносять свій вклад у розвиток соціальних програм зі своєї зарплати. Працівники бухгалтерської служби підприємства виконують всі необхідні утримання з заробітної плати працівників підприємства “автоматично” відповідно до діючого законодавства України. По-перше, такий порядок усуває можливі незручності, що можуть виникнути у працівників, коли б вони самі здійснювали ці платежі, по-друге, держава отримує систему надійного контролю за цим процесом. Таким чином, замість номінальної заробітної плати (тобто тієї, що не “очищена” від податків і зборів різного роду) працівник одержує в касі підприємства реальну заробітну плату, з якої вже зроблені всі необхідні утримання.

В операції 6 в дебетується 661 рахунок і кредитуються 64 і 65 рахунки.

Ч е т в е р т и й б л о к Завдання включає в себе господарські операції, пов’язані з реалізацією продукції. Цей процес досить складний, тому зупинимося на ньому більш детально. При реалізації продукції її передплата може мати місце чи не може мати. У нашому завданні ми виходимо з того, що з підприємством ВАТ “Електробритва” покупці розраховуються не одразу, а тільки після того, як отримають його продукцію.

Пояснення до операції 9.

Операція 9а. Спочатку підприємство ВАТ “Електробритва” відвантажує готову продукцію покупцям. При цьому відбувається збільшення його дебіторської заборгованості (з боку покупців) та одночасно збільшується доход підприємства від реалізації готової продукції. Це оформлюється бухгалтерським записом:

|

Дебет 36 рахунка,

Кредит 701 субрахунка

Нагадаємо, що ПДВ складає 20 % від вартості продукції, що продається.

Операція 9 б). При відвантаженні продукції у нашого підприємства виникають податкові зобов’язання з ПДВ. Це означає, що прибуток підприємства повинен бути зменшений на суму ПДВ:

|

Дебет 701 субрахунка,

Кредит 641/ ПДВ субрахунка

Операція 9в.

Прибуток від реалізації має бути списаний на фінансовий результат діяльності підприємства. При цьому слід врахувати, що прибуток по операції 10а

був зменшений в операції 10б на суму ПДВ:

Дебет 701 рахунка,

Кредит 79 рахунка.

Операція 9г.

Далі ми повинні віднести фактичну собівартість готової продукції на собівартість її реалізації, бо цієї продукції вже немає на складі підприємства ВАТ “Електробритва”:

|

Кредит 26 рахунка

Операція 9д.

Собівартість реалізованої продукції повинна бути списана в свою чергу на фінансові результати діяльності підприємства:

Дебет 79 рахунка,

Кредит 90 рахунка.

Операція 9є.

Ми розглянули, як підприємство відвантажило продукцію і віднесло на фінансові результати доходи та витрати, що пов’язані з її реалізацією. Та є ще одна операція, коли підприємство отримає на свій поточний рахунок кошти від покупців (за продукцію і ПДВ), тоді зменшиться сума дебіторської заборгованості підприємства (зі сторони покупців).

Таким чином , остання операція, зв’язана з реалізацією продукції, на умовах наступної оплати її свідчить про необхідність погашення підприємством ВАТ “Електробритва” наявної у неї дебіторської заборгованості, оскільки покупці вже розрахувалися з ним за одержану від нього продукцію.

П’я т и й б л о к Завдання включає в себе операції, пов’язані з поверненням на поточний рахунок коштів своєчасно не виданої працівникам, але належної їм заробітної плати, та операції, що пов’язані з погашенням на підприємстві

його кредиторської заборгованості.

Етап 3.

Розглянувши оформлення в бухгалтерському обліку господарських операцій, приведених в таблиці 2.2, потрібно сказати і ще про один важливий факт, що має місце в бухгалтерському обліку.

Йдеться про необхідність визначення фінансового результату підприємства – прибутку чи збитку. Для цього рахунки 7 і 9 класів у кінці кожного звітного періоду обов’язково “закриваються” на 79 рахунку (тобто не повинні мати залишку на початок наступного звітного періоду). Сам 79 рахунок, у свою чергу, “закривається” на 44 рахунку. Якщо доходи перевищують витрати, то фінансовий результат – прибуток; якщо, навпаки, доходи менше видатків, то – збиток.

Етап 4.

Щоб скласти оборотну відомість і на її основі вивести баланс підприємства на кінець звітного періоду, необхідно спочатку визначити залишки та обороти по рахунках бухгалтерського обліку. Для цього ми повинні відкрити “Т” – рахунки. Кількість “Т” рахунків відповідає всім рахункам, що брали участь у початковому балансі підприємства ( див. табл. 2.1 ) та з допомогою яких робився запис господарських операцій ( див. табл. 2. 2).

Етап 5.

Підрахувавши суми оборотів і вивівши кінцеві залишки по кожному рахунку, приступаємо до складання сальдової Оборотної відомості (табл. 2.3).

Етап 6.

Одержані нами підсумкові дані в оборотній відомості переносимо в типову форму 1 “Баланс”, в графу “На кінець звітного періоду”. При цьому всі дані повинні бути попередньо переведені вами в “тис. грн.”

Таким чином, використовуючи цей приклад, ми змогли практичним шляхом відпрацювати процедуру складання кінцевого балансу умовного підприємства (на кінець звітного року).

Таблиця 2.1 – Дані для складання балансу ВАТ “Електробритва” на 31.12. 200 (Х-1) року, грн.

| Стаття балансу та рахунки, що входять до її складу | |||||

Варіант завдання

Продовження табл. 2.1

| 1 | 2 | 3 | 4 | 5 | 6 |

| 2.3 готова продукція (сальдо рахунків 26, 25) | 997 000 | 292 100 | 543 000 | 620 000 | 1 200 000 |

| 2.4 товари (сальдо рахунка 28) | 47 100 | 93 140 | 45 000 | 20 000 | |

| 3. Дебіторська заборгованість за товари, роботи, послуги: | |||||

| чиста реалізаційна вартість (розрахунково: рядок 161 балансу за мінусом рядка 162) | 32 000 | 350 000 | 98 800 | 850 000 | 1 400 720 |

| первісна вартість (сальдо рахунка 36) | 32 000 | 350 000 | 98 800 | 850 000 | 1 400 720 |

| резерв сумнівних боргів (сальдо рахунка 38) | 0 | 0 | 0 | 0 | 0 |

| 4. Дебіторська заборгованість за розрахунками: | |||||

| за виданими авансами (сальдо субрахунка 371) | 5 200 | 34 650 | 8 000 | ||

| 5. Інша поточна дебіторська заборгованість (сума усіх субрахунків рахунка 37, окрім внесених до рядків 170, 180, 190, 200 балансу) | 82 500 | 1 000 | 55 000 | 2 500 | |

| 6. Грошові кошти та їх еквіваленти в національній валюті (сума рахунків 30 і 31 у тій їхній частині, що належить до національної валюти), у тому числі: - залишок по рахунка 301 - залишок по рахунка 311 | 176 000 800 175 200 | 2 257 640 2 750 2 254 890 | 2 812 061 1 100 2 810 961 | 1 000 800 2 800 998 000 | 150 000 740 149 260 |

| БАЛАНС (код рядка 280) | 9 422 100 | 5 004 080 | 4 572 025 | 6 950 800 | 7 365 000 |

Продовження табл. 2.1

| 1 | 2 | 3 | 4 | 5 | 6 |

| (ПАСИВ) | |||||

| 1. Статутний капітал (сальдо рахунка 40) | 8 409 700 | 3 900 850 | 3 188 327 | 5 000 000 | 4 500 000 |

| 2. Інший додатковий капітал (сума субрахунків рахунку 42, окрім 421 субрахунку) | 148 700 | 300 000 | 299 133 | 150 200 | 110 000 |

| 3. Нерозподілений прибуток (непокритий збиток) (сальдо рахунка 44) | 154 000 | 120 000 | 102 406 | 509 300 | 95 000 |

| 4. Довгострокові кредити банків (сальдо рахунку 50, окрім субрахунків 505 і 506) | 47 200 | 431400 | 220 800 | ||

| 5. Короткострокові кредити банків (сальдо рахунка 60) | 10 500 | 70 000 | 40 000 | ||

| 6. Кредиторська заборгованість за товари, роботи, послуги (сальдо рахунка 63) | 154 000 | 320 000 | 178 715 | 561 200 | 2 400 000 |

| 7. Поточні зобов'язання за розрахунками: | |||||

| з одержаних авансів (сальдо субрахунка 681) | 13 900 | 9 289 | |||

| з бюджетом (сальдо рахунка 64) | 191 700 | 203 230 | 12 780 | 80 000 | 130 000 |

| зі страхування (сальдо рахунка 65) | 202 300 | 60 000 | 13 480 | 50 000 | 10 000 |

| з оплати праці (сальдо рахунка 66) | 55 700 | 100 000 | 37 155 | 379 300 | 80 000 |

| Інші поточні зобов'язання (субрахунки рахунка 68, окрім 681, 682, 683 та інших рахунків класу 68) | 34 400 | 229340 | |||

| БАЛАНС (код рядка 640) | 9 422 100 | 5 004 080 | 4 572 025 | 6 950 800 | 7 365 000 |

Продовження табл. 2.1

|

До її складу |

Варіант завдання | ||||

| 6 | 7 | 8 | 9 | 10 | |

| 1 | 7 | 8 | 9 | 10 | 11 |

| АКТИВ | |||||

| 1. Основні засоби: | |||||

| залишкова вартість (розрахунково: рядок 031 балансу за вирахуванням рядка 032) | 5 904 000 | 2 628 944 | 4 618 201 | 2 492 664 | 1 200 000 |

| первісна вартість (сальдо рахунка 10) | 6 884 000 | 7 189 244 | 5 649 081 | 10 047 664 | 5 300 000 |

| знос (частка сальдо рахунка 13, що відноситься до основних засобів) | 980 000 | 4 560 300 | 1 030 880 | 7 555 000 | 4 100 000 |

| 2. Запаси: | |||||

| 2.1 виробничі запаси (сальдо рахунків 20, 22), у тому числі | 136 800 | 172 000 | 112 131 | 93 800 | 23 3928 |

| - сировина і матеріали | 100 000 | 122 000 | 90 031 | 78 000 | 205 228 |

| - малоцінні та швидкозношувані предмети | 36800 | 50 000 | 22 100 | 15 800 | 28 700 |

| 2.2 незавершене виробництво (сальдо рахунка 23) | 345600 | 532 000 | 283 278 | 174 200 | 590 976 |

| 2.3 готова продукція (сальдо рахунків 26, 25) | 892800 | 111 700 | 731 803 | 391 414 | 1 526 688 |

Продовження табл. 2.1

| 1 | 7 | 8 | 9 | 10 | 11 |

| 2.4 товари (сальдо рахунка 28) | 64 800 | 81 000 | 53 114 | 110 808 | |

| 3. Дебіторська заборгованість за товари, роботи, послуги: | |||||

| чиста реалізаційна вартість (розрахунково: рядок 161 балансу за мінусом рядка 162) | 224 000 | 1 530 000 | 93 258 | 469 000 | 383 040 |

| первісна вартість (сальдо рахунка 36) | 224 000 | 1 530 000 | 93 258 | 469 000 | 383 040 |

| резерв сумнівних боргів (сальдо рахунка 38) | 0 | 0 | 0 | 0 | 0 |

| 4. Дебіторська заборгованість за розрахунками: | |||||

| за виданими авансами (сальдо субрахунка 371) | 800 | ||||

| 5. Інша поточна дебіторська заборгованість (сума всіх субрахунків рахунка 37, крім внесених до рядків 170, 180, 190, 200 балансу) | 700 | 1340 | 1500 | ||

| 6. Грошові кошти та їх еквіваленти в національній валюті (сума рахунків 30 і 31 у тій їхній частині, що належить до національної валюти), у тому числі: - залишок по рахунку 301 - залишок по рахунку 311 | 2 441 152 2 800 2 438 352 | 1 801 440 3 100 1 798 340 | 2 300 000 1 000 2 299 000 | 3 055 377 4 377 3 051 000 | 4 174 368 4 368 4 170 000 |

| БАЛАНС (код рядка 280) | 10 009 152 | 6 857 084 | 8 193 285 | 6 677 795 | 8 221 308 |

Продовження табл. 2.1

| 1 | 7 | 8 | 9 | 10 | 11 |

| (ПАСИВ) | |||||

| 1. Статутний капітал (сальдо рахунка 40) | 7 200 000 | 5 000 000 | 5 901 630 | 5 227 139 | 6 000 000 |

| 2. Інший додатковий капітал (сума субрахунків рахунка 42, окрім 421 субрахунка) | 216 288 | 70 360 | 177 285 | 402 000 | 284 544 |

| 3. Нерозподілений прибуток (непокритий збиток) (сальдо рахунка 44) | 733 392 | 916 740 | 601 140 | 160 800 | |

| 4. Довгострокові кредити банків (сальдо рахунка 50, окрім субрахунків 505 і 506) | 317 952 | 397 550 | 260 700 | 428 800 | 543 697 |

| 5. Короткострокові кредити банків (сальдо рахунка 60) | 172 328 | ||||

| 6. Кредиторська заборгованість за товари, роботи, послуги (сальдо рахунка 63) | 808 128 | 310 160 | 651 400 | 138 189 | |

| 7. Поточні зобов'язання за розрахунками: | |||||

| з одержаних авансів (сальдо субрахунка 681) | |||||

| з бюджетом (сальдо рахунка 64) | 115 200 | 44 000 | 94 426 | 72 328 | 197 770 |

| зі страхування (сальдо рахунка 65) | 72 000 | 50 000 | 59 016 | 80 400 | 123 120 |

| з оплати праці (сальдо рахунка 66) | 546 192 | 68 274 | 447 688 | 134 000 | 933 988 |

| Інші поточні зобов'язання (субрахунки рахунка 68, окрім 681, 682, 683 та інших рахунків класу 68) | |||||

| БАЛАНС (код рядка 640) | 10 009 152 | 6 857 084 | 8 193 285 | 6 677 795 | 8 221 308 |

Таблиця 2.2 – Опис господарських операцій і бухгалтерських проведень ВАТ “Електробритва” за 200 Х рік, грн.

| № з/п | Зміст господарської операції | Дебет рахунка | Кредит рахунка | Сума | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

I. Операції з придбання (закупівлі) сировини і матеріалів Підприємство ВАТ “Електробритва” придбало матеріально-сировинні ресурси (комплектуючі вироби з пластмаси і металовироби ) у двох постачальників ─ ПП “Пластик” та ВАТ “Металік”. Причому, якщо за пластмасові вироби ВАТ “Електробритва” розрахувалось відразу ж, то з підприємством ВАТ “Металік” була укладена домовленість про оплату виробів з металу тільки після їх отримання | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1 а) |

Таблиця 2.3 – Сальдова Оборотна відомість підприємства ВАТ “Електробритва” за звітний період, грн.

Продовження табл. 2.3

ІІ.2. ТЕМИ РЕФЕРАТІВ 1. Закон України “Про бухгалтерський облік і фінансову звітність в Україні”: основні положення 2. Загальна характеристика Положень (стандартів) бухгалтерського обліку 3. Принципи організації бухгалтерського обліку 4. Ресурси підприємства і їх класифікація 5. Джерела утворення ресурсів і їх класифікація Задача 2.3.1 Вихідні дані. По горизонталі: 1. ... регулюючий рахунок, який уточнює оцінки по рахунку (в бік зменшення) і в Балансі відображається з мінусом. 2. Рахунок четвертого порядку. 3. Стаття, яка знаходиться у другому розділі Активу Балансу. 4. Продукт, що пройшов не всі стадії виробництва. 5. Буває як на початок, так і на кінець періоду. 6. Використовується для поточного обліку. 7. Відображення об'єктів у грошовому вимірі. 8. Ця дія пов'язана з пересуванням ресурсів у Балансі. 9. Форма № 1. 10. Перевищення вартості придбання над часткою покупця у справедливій вартості придбаних ідентифікованих активів (або зобов'язань) на дату придбання. 11. Складова балансу. 12. Іншими словами дещо накопичене. 13. Він винен. 14. З них складається Актив та Пасив. 15. Переоблік. По вертикалі: 1. Елемент методу бухгалтерського обліку, від латинської – “підраховувати”. 2. Помилки в облікових регістрах за минулий звітний період виправляються способом "...". 3. Структурований зміст. 4. Продукт стадії виробництва, коли вона ще не доведена до готовності, але вже є закінченою. 5. Бугалтерський ... 6. Підсумок записів сум господарських операцій за дебетом чи кредитом. 7. Рахунок “30” з Плану рахунків бухгалтерського обліку. 8. Сукупність рахунків та схем реєстрації фактів господарської діяльності. 9. Якась звітність. 10. Рахунок першого порядку. 11. Один із елементів методу бухгалтерського обліку. 12. Обіг документів. 13. ... рахунок ─ використовується для обліку майна, матеріальних цінностей. 14. Щось у Балансі. 15. Період часу (може бути звітним). 16. ... документ, який було складено на підставі декількох первинних документів (для отримання узагальнених даних). Треба: дати правільні відповіді до кросворду (рис. 2.1).

Задача 2.3.2 Треба: пов’язати наведені нижче терміни з їх визначенням (ліворуч у графі “Літера” проставити правильну, на ваш погляд, літеру відповіді).

Рис. 2.1 – Кросворд “Перевірка знань термінів бухгалтерського обліку”

ЛІТЕРАТУРА Нормативна (основна)

1. Про бухгалтерський облік та фінансову звітність в Україні: Закон України. – К., 16 липня 1999 року №996-ХІV. 2. Положення (стандарти) бухгалтерського обліку / №№ 1–12, 14–17, 19–21 і 25 // Все про бухгалтерський облік. – 2002. – № 84. – 80 с. 3. Положення про документальне забезпечення записів у бухгалтерському обліку / Затверджено наказом Міністерства фінансів України від 24.05. 95 р. № 88. 4. План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій. / Затверджений наказом Міністерства фінансів України від 30.11.99 № 291 та зареєстрований у Міністерстві юстиції України 21.12.99 за № 892 / 4185. 5. Інструкція про використання плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій. / Затверджена наказом Міністерства фінансів України від 30.11.99 № 291 та зареєстрована у Міністерстві юстиції України 21.12.99 за № 892 / 4185. 6. Інструкція з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів, документів і розрахунків. / Затверджена наказом Міністерства фінансів України від 11.08.94 р. № 69, зі змінами, внесеними наказами Мінфіну України від 05.12.97 р., № 268, від 26.05.2000 р., № 115. 7. Грабова Н.М. Теорія бухгалтерського обліку: Підручник / За ред. Кужельного М.В. 6-е вид .– К.-А.С.К., 2003.– 266 с. 8. Кужельний М.В., Лінник В.Г. Теорія бухгалтерського обліку: Піручник.-К.:КНЕУ,2001. 9. Маляревський Ю.Д., Отенко В.І, Понікаров В.Д., Сєрікова Т.М. Теорія бухгалтерського обліку. Навчальний посібник. - Харків: Вид.ХДЕУ, 2001. – 372 с. 10. Швець В.Г Теорія бухгалтерського обліку: Підручник.– К.: Знання, 2004.– 447 с. Додаткова (спеціальна) 11. Білуха М.Т.Теорія бухгалтерського обліку: Підручник. – К., 2000. – 692 с. 12. Бутинець Ф.Ф. Теорія бухгалтерського обліку. Підручник для вузів. –Житомир: ЖІТІ, 2000. – 640 с. 13. Голов С.Ф., Костюченко В.М. Бухгалтерський облік за міжнародними стандартами: приклади та коментарі: Практ. посіб. – К.: Лібра, 2001. – 840 с. 14. Завгородній А.Г., Партин Г.О. Бухгалтерський облік: Основи теорії та практики: Навч. посіб. – К.: Т-во “Знання”, КОО, 2004. – 377 с. 15. Космина Р.М. Бухгалтерський облік: Навч. посіб. – К.: Вища школа, 2003. – 174 с. 16. Пачоли Л. Трактат о счетах и записях / Под ред. Я.В. Соколова. – М.:Финансы и статистика, 2001. – 368 с. 17. Сахарцева І.І. Основи складання бухгалтерської звітності за вимогами національних стандартів України: Навч. посіб. – К.: Кондор, 2003. – 614 с. 18. Соколов Я.В. Бухгалтерский учет: от истоков до наших дней: Учебн. пособие для вузов. – М.: Аудит: ЮНИТИ, 1996. – 638 с. 19. Шарманська В.М. Первинна документація і регістри бухгалтерського обліку: Навч. посіб. – К. Знання, 2003. – 269 с. Додаток А Типова форма № КО-2 ____________________________________________________ Затверджена підприємство, організація наказом Мінстату України від 15.02.96 р. № 51 Ідентифікаційний код

ВИДАТКОВИЙ КАСОВИЙ ОРДЕР № ______

Видано _____________________________________________________________________________________________________________________________________ (прізвище, ім’я, по-батькові) Підстава: ______________________________________________________________________________________________________________________________________________ грн. (прописом) Додаток: ___________________________________________________________________________________________ ______________________________________

Керівник Головний бухгалтер

Одержав: _____________________________________________________________________________________ (прописом) “___” ______________ 20 __ р. Підпис

За _____________________________________________________________________________________________________ (найменування, номер, дата та місце видачі документа, який засвідчує особу одержувача) Видав касир __________________________ Додаток Б

Додаток 9 до Інструкції про касові операції в банках України

ПРИБУТКОВИЙ КАСОВИЙ ОРДЕР № _____

________________________________________ (дата здійснення операції)

Найменування банку _________________________________

Платник ______________________________________________

Загальна сума ____________________________________________________ (словами)

Призначення платежу______________________________________________

Пред’явлений документ_____________________________________________________№ _______ (посвідчення, перепустка)

Підпис платника Підписи банку

_____________________ _____________________________

Додаток В Форма № інв.-15

АКТ № __ інвентаризації наявних грошових коштів, що знаходились у касі підприємства станом на ”__” __________ 200__ р.

На підставі наказу від ”__” 200__ р. № __ проведена інвентаризація грошових коштів станом на “__” _____________ 200__ року. Під час проведення інвентаризації виявлено: _____________________________________ _____________________________________ _____________________________________ _____________________________________

Разом грн.

За обліковими даними – грн. РОЗПИСКА

МЕТОДИЧНІ ВКАЗІВКИ ДО ПРАКТИЧНИХ ЗАНЯТЬ ТА САМОСТІЙНОЇ РОБОТИ З ДИСЦИПЛІНИ «Бухгалтерський облік (загальна теорія)» ДЛЯ СТУДЕНТІВ 3 КУРСУ ДЕННОЇ ФОРМИ НАВЧАННЯ

напрям підготовки: 6.030509 «Облік і аудит»

факультет: економіко-правовий 2014-2015 навчальний рік ЗАГАЛЬНІ МЕТОДИЧНІ РЕКОМЕНДАЦІЇ ДО КУРСУ Бухгалтерський облік, як визначено Законом України “Про бухгалтерський облік і фінансову звітність в Україні”, є процесом виявлення, виміру, реєстрації, накопичування, узагальнення, збереження і передачі інформації про діяльність підприємства внутрішнім і зовнішнім користувачам для прийняття рішень. Разом з тим, бухгалтерський облік – це система, яку складають дві взаємозв'язані та взаємозалежні облікові підсистеми – управлінський облік та фінансовий облік, – кожна з яких має своє призначення в єдиному процесі організації та управління підприємством. Якісний рівень бухгалтерського обліку безпосередньо залежить від якісного рівня його інформації. Інформація бухгалтерського обліку широко використовується під час здійснення аналізу, контролю, планування, прогнозування, менеджменту тощо. Таким чином, дані, які вона містить в собі, повинні бути вірогідними та повними, тобто такими, на основі яких було б можливе не тільки відображення реального руху усіх грошових, фінансових і матеріальних потоків підприємства, але й подальше прийняття будь-яких зважених економічних рішень. Через це роль бухгалтерського обліку, як однієї з найважливіших підсистем інформаційного забезпечення управління підприємством, невпинно зростає, а процеси, що пов'язані з його організацією, весь час ускладнюються. Головною метою реорганізації системи бухгалтерського обліку в Україні є прискорення її адаптації до ринкових змін, приведення її у відповідність із міжнародними стандартами, створення умов щодо високоефективного правового господарювання усіх вітчизняних економічних суб'єктів. Для реалізації зазначеної мети на рівні підприємств відбувається реформування методологічних засад організації бухгалтерського обліку, спрямоване на формування й використання кожним окремим підприємством особистої облікової політики. Це й дозволить суттєво покращити загальну ефективність управління й господарювання як на макрорівні економіки нашої країни, так і в загальнодержавних її межах. Саме тому вивчення теоретичних і практичних основ організації облікової роботи за нових умов господарювання та організації облікового процесу в нашій державі набуває надто важливого значення. Мета курсу: формування системи знань про організаційні засади ведення бухгалтерського обліку на підприємствах України і, зокрема, оволодіння загальною методологію здійснення бухгалтерського обліку на рівні окремого підприємства. Завдання курсу: 1) Ознайомлення з нормативно-правовою базою щодо організації бухгалтерського обліку в Україні; 2) Визначення предмету, об'єкту і методу бухгалтерського обліку; 3) Оволодіння технікою складання бухгалтерського балансу; 4) Практичне застосування бухгалтерських рахунків, Плану рахунків бухгалтерського обліку (активів, капіталу, зобов'язань та господарських операцій підприємств і організацій) і методу подвійного запису; 5) Ознайомлення з організацією бухгалтерського документообороту на підприємстві; 6) Визначення основних бухгалтерських процесів та порядку їх обліку; 7) Основні вимоги щодо складання фінансової звітності.

КВАЛІФІКАЦІЙНІ ВИМОГИ

Студенти повинні: вивчити методи організації і ведення бухгалтерського обліку на підприємствах з використанням прогресивних форм і національних стандартів; оволодіти методикою складання бухгалтерського Балансу вітчизняного підприємства; надбати знання щодо складу та структури фінансової звітності; набути навички опрацювання і використання облікової інформації в управлінні; вміти використовувати чинну законодавчо-нормативну базу національного бухгалтерського обліку. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-06-19; Просмотров: 221; Нарушение авторского права страницы

(підприємство, організація)

(підприємство, організація)

(прописом)

(прописом)