|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

НЕОБХІДНА НАВЧАЛЬНА БАЗА ПЕРЕД ПОЧАТКОМ

ВИВЧЕННЯ КУРСУ

Студентам необхідно ознайомитись із основними (базовими) економічними поняттями (тобто добре оволодіти категорійним інструментарієм, який широко використовується економічною наукою): саме з цієї навчальної бази розпочинається поглиблене розуміння економічних явищ і процесів за нових умов господарювання. Для успішного оволодіння курсом “Бухгалтерський облік” студенти попередньо освоюють як його теоретичну базу головні положення економічної теорії (курси “Макроекономіка”, “Мікроекономіка”). Вивчення бухгалтерського обліку тісно пов'язане з такими дисциплінами, як: “Економіка підприємства”, “Статистика”, “Фінанси”, “Страхування” та ін. Комплексне надання базових економічних знань студентам, послідовне формування у них необхідних навичок та вмінь створюють умови щодо успішного оволодіння методологічним інструментарієм бухгалтерського обліку, в тому числі дозволяють розуміти структуру активів, зобов'язань і власного капіталу; складати і читати бухгалтерський Баланс; оволодіти порядком складання фінансової звітності.

ПЕРЕЛІК ЗНАНЬ, ВМІНЬ І НАВИКІВ, ЯКИМИ ПОВИНЕН ОВОЛОДІТИ СТУДЕНТ

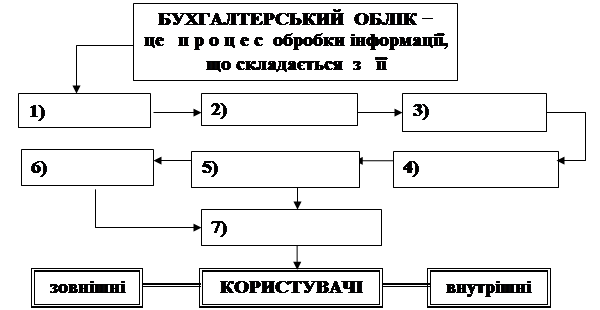

Вивчивши даний курс, студент повинен знати основи організації національного бухгалтерського обліку, вміти застосовувати набуті знання для правильності бухгалтерського оформлення господарських операцій, складання бухгалтерського Балансу підприємства та порядок заповнення фінансової звітності. Необхідним також є знання основної первинної документації й облікових регістрів, вміння користуватися ними. І. ПРАКТИЧНІ ЗАВДАННЯ Завдання № 1 до теми 1 “БУХГАЛТЕРСЬКИЙ ОБЛІК, ЙОГО СУТНІСТЬ І ОСНОВИ ОРГАНІЗАЦІЇ” Вправа 1.1. “Визначення сутності бухгалтерського обліку” Треба: До схеми (рис. 1.1) внесіть та розташуйте у логічній послідовності необхідні складові (узагальнення, вимірювання, накопичення, виявлення, передавання, зберігання, реєстрації), за допомогою яких бухгалтерський облік можна визначити як процес.

Рис. 1.1 – Складові визначення бухгалтерського обліку як процесу Вправа 1.2. “Види господарського обліку” Треба: Визначити, до яких з видів господарського обліку ─ оперативного, статистичного або бухгалтерського ─ слід відносити такі події: - одержання від постачальника матеріалів; - контроль за виконанням договорів поставки; - чисельність робітників підприємства; - вихід працівників на роботу; - визначення рівня продуктивності праці на підприємстві; - обсяги кредитів, які були надані підприємству банком; - визначення розміру прибутку за звітний період; - контроль за обсягами реалізованої продукції за один день. Вправа 1.3. “Види вимірників, що використовує бухгалтерський облік” Треба: встановити, які види вимірників застосовує підприємство “Профіль” у своїй господарській діяльності: короткострокова позика банку ─ 5 000 грн., гроші в касі ─ 200 грн.; витрати на ремонт будівлі цеху ─ 10 людино-днів; фарба біла для фарбування стін ─ 20 л; цвяхи ─ 7 кг; відпрацьований робітниками час ─ 60 людино-годин; станки токарні ─10 шт.; паливо ─ 100 грн.; столи канцелярські ─ 15 шт.; матеріали ─ 7 000 грн., деревина ─ 80 м3. Вправа 1.4. “Зовнішні і внутрішні користувачі економічної інформації” Треба: визначити, які з перелічених користувачів інформації про діяльність підприємства ВАТ “Профіль” належать до зовнішніх, а які ─ до внутрішніх: постачальники сировини та матеріалів; робітники цехів допоміжного виробництва; фінансові аналітики з районного фінансового відділку; керівники структурних підрозділів підприємства ВАТ “Профіль”; податкові органи; арбітражний суд; члени Правління; аудитори; покупці й замовники продукції ВАТ “Профіль”; банківські менеджери; інвестори, які цікавляться діяльністю підприємства; керівники структурних підрозділів підприємства; органи державної статистики; робітники цеху основного виробництва; депутати місцевої Ради, акціонери підприємства? Далі згрупуйте зовнішніх користувачів за такими ознаками, табл. 1.1.

Таблиця 1.1 – Зовнішні користувачі інформації про діяльність підприємства

Вправа 1.5. “Користувачі та інформація, що ними використовується”

Треба: визначити користувачів інформації для кожного з її видів. У табл. 1.2 слід зазначити відповідного користувача інформації навпроти кожного окремого її виду. Таблиця 1.2 – Користувачі та вид економічної інформації, що їх цікавить

Продовження табл. 1.2

Вправа 1.6. “Вимоги до бухгалтерського обліку”

Треба: за допомогою табл. 1.3 пов'язати вимоги, перелічені нижче, з їх характеристикою. Для цього проставити ліворуч від терміну відповідну літеру.

Таблиця 1.3 – Вимоги до бухгалтерського обліку та їх характеристика

Продовження табл.1.3

Завдання № 2 до теми 2 “ПРЕДМЕТ І МЕТОД БУХГАЛТЕРСЬКОГО ОБЛІКУ”

Вправа 2.1. “Групування ресурсів підприємства за їх складом, розміщенням і використанням” Треба: Використовуючи дані табл. 2.1, згрупувати за допомогою табл. 2.2 ресурси (господарські засоби) меблевої фабрики за такими класифікаційними групами: основні засоби, матеріально-сировинні ресурси, готова продукція, грошові кошти в касі, грошові кошти на рахунках у банку, засоби в розрахунках (розрахунки з підзвітними особами та розрахунки з іншими юридичними та фізичними особами).

Таблиця 2.1 – Склад ресурсів (господарських засобів) меблевої фабрики ТОВ “Вітязь” станом на 1 лютого 200_ року

Таблиця 2.2 – Групування ресурсів меблевої фабрики ТОВ “Вітязь” на 1 лютого 200_ року, грн.

Разом |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-06-19; Просмотров: 382; Нарушение авторского права страницы