|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Управление рисками организацийСтр 1 из 12Следующая ⇒

Олеся Артуровна Фирсова Управление рисками организаций

«Управление рисками организаций»: МАБИВ; Орел; 2014

Аннотация

Существование рисков как неотъемлемой части предпринимательской деятельности привело к необходимости разработки конкретных методов и приемов их выявления при принятии и реализации управленческих решений. Предприятия работают в различных условиях конкурентной среды, имея разную внутреннюю среду, уровень производственного потенциала, кадровый состав и т. д. В связи с этим у каждого предприятия возникают риски, непосредственно присущие только данной компании и связанные со спецификой производственной, технологической, коммерческой, финансовой и других видов деятельности. Важно своевременно их выявить и определить вероятность наступления, время наступления, а также возможный ущерб. Предназначено для преподавателей и студентов экономических специальностей по направлению экономической безопасности.

Олеся Артуровна Фирсова Управление рисками организаций

© О. А. Фирсова, 2014 © Академия безопасности и выживания, 2014

* * * Введение

Существование рисков как неотъемлемой части предпринимательской деятельности привело к необходимости разработки конкретных методов и приемов их выявления при принятии и реализации управленческих решений. Предприятия работают в различных условиях конкурентной среды, имея разную внутреннюю среду, уровень производственного потенциала, кадровый состав и т. д. В связи с этим у каждого предприятия возникают риски, непосредственно присущие только данной компании и связанные со спецификой производственной, технологической, коммерческой, финансовой и других видов деятельности. Важно своевременно их выявить и определить вероятность наступления, время наступления, а также возможный ущерб. Методы управления рисками, получившие широкое применение в банковской деятельности, рассматриваются как инструмент управления предприятиями. Многие из этих методов могут применяться для снижения рисков в деятельности компаний различных отраслей и видов бизнеса. Сегодня одним из наиболее прогрессивных способов повышения эффективности бизнеса по праву считается бюджетирование. Вопросам организации бюджетного процесса в предприятиях посвящено множество научных исследований и специализированной литературы. Польза бюджетирования очевидна. Поэтому многие предприятия уже внедрили или планируют внедрение соответствующих методов корпоративного управления. Именно это обстоятельство – ключевой момент в решении вопроса об организации риск‑ориентированного управления предприятием. Управление рисками требует определенного уровня развития корпоративной культуры и органов корпоративного управления, во многом схожего с тем, которое необходимо для успешной организации бюджетного процесса. Это вполне логично, так как само по себе бюджетирование можно рассматривать как метод управления одним из основных рисков деятельности предприятий – стратегическим риском. Внедрение бюджетного процесса, как и организация системы управления рисками, нередко требует пересмотра организационной структуры предприятия, процедур принятия управленческих решений, а также определенной работы по повышению квалификации персонала (в том числе руководителей среднего и высшего звена) и даже набора новых сотрудников – специалистов в данной области. Более того, постановка бюджетирования может рассматриваться как первый шаг к внедрению риск‑ориентированного управления предприятием, предоставляя удачную базу для дальнейшего развития, так как предполагает выполнение ряда аналогичных условий. Целью предпринимательства является получение максимальных доходов при минимальных затратах капитала в условиях конкурентной борьбы. Реализация указанной цели требует соизмерения размеров вложенного (авансированного) в производственно‑торговую деятельность капитала с финансовыми результатами этой деятельности. Вместе с тем, при осуществлении любого вида хозяйственной деятельности объективно существует опасность (риск) потерь, объем которых обусловлен спецификой конкретного бизнеса. Цель данного учебного пособия раскрыть политику управления финансовыми рисками. Для этого необходимо реализовать следующие основные задачи: 1. дать понятие риска, рассмотреть его основные виды; 2. раскрыть сущность и содержание риск‑менеджмента; 3. проследить тенденции риск‑менеджмента в различных отраслях; 4. рассмотреть методы управления финансовым риском.

Система рисков

Понятие риска имеет различные трактовки в литературе, что усложняет изучение данного явления. Риск определяют как действие, событие, ситуацию, неопределенность, вероятность. Попробуем разобраться, что же представляет собой риск и почему его трактовки столь многогранны. По сущности рисков вообще не сложилось до сих пор однозначного толкования. Это объясняется сложностью данного явления и его недостаточным теоретическим изучением. В словаре Ожегова дается следующее определение риска. Риск – возможная опасность; и риск – действие наудачу в надежде на счастливый исход. Сразу встречаем две трактовки понятия риск – как возможность и как действие. Продолжим наше исследование: «Риск – действие, направленное па привлекательную цель, достижение которой сопряжено с элементом опасности, угрозой потери или неуспеха. Ситуация риска предполагает возможность выбора из двух альтернативных вариантов поведения; рискованного, связанного с риском, и надежного, т. е. гарантирующего сохранность достигнутого. Различают объективную и субъективную оценку проявления риска. Действия, воспринимаемые наблюдателем как осторожные, могут ощущаться самим субъектом как рискованные, и наоборот. Таким образом, в данном определении риск понимается как действие субъекта, либо ведущее к потере, либо гарантирующее сохранность достигнутого, но не предусматривающее возможность успеха, получения прибыли и т. п., что несколько сужает понятие риска (об этом речь пойдет ниже). В другом определении риска используется как раз более широкая трактовка риска. Риск – это деятельность субъектов хозяйственной жизни, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность оценить вероятность достижения желаемого результата, неудачи, отклонения от цели, содержащиеся в выбираемых альтернативах. Но правомерно ли определять риск как деятельность? Деятельность – специфически человеческая форма активного отношения к окружающему миру, содержание которой составляет его целесообразное изменение и преобразование. Таким образом, не все проявления риска на практике можно определить через форму активного отношения человека к окружающему миру. Объективно существуют такие виды риска, как риск стихийных бедствий, систематический риск и т. п. Конечно, можно их связать с проявлениями человеческой деятельности, но цепь причинно‑следственных связей будет очень длинна. Таким образом, определение риска как деятельности субъектов хозяйственной жизни не вполне корректно. Проанализируем следующее определение: риск – ситуативная характеристика деятельности любого субъекта рыночных отношений, отображающая неопределенность ее исхода и возможные неблагоприятные (или, напротив, благоприятные) последствия в случае неуспеха (или успеха). Сущность риска состоит в возможности отклонения полученного результата от запланированного. Однако полученный результат может отклоняться от запланированного и в положительную сторону. Следовательно, можно говорить не только о риске потерь, но и о риске выгоды. Таким образом, можно выделить две позиции относительно сущности риска. Первая состоит в том, что риск рассматривается в виде возможного ущерба от реализации того или иного решения, в виде финансовых, материальных и иных потерь. Вторая позиция выражается в том, что риск рассматривается с точки зрения возможной удачи, получения доходов или прибыли в результате реализации решения. Риск в данном определении рассматривается как ситуация. Чем же ситуация отличается от деятельности? Ситуация – совокупность обстоятельств, положение, обстановка. Ситуация включает как совокупность событий, приведших к данному исходу в результате деятельности человека, так и объективно действующие факторы. На данном этапе нашего исследования определим риск как ситуацию. Рассмотрим, какие признаки присущи ситуации риска. Функционированию и развитию многих экономических процессов присущи элементы неопределенности. Это обуславливает появление ситуаций, не имеющих однозначного исхода. Понятие «ситуация риска» можно определить как сочетание, совокупность различных обстоятельств и условий, создающих определенную обстановку для того или иного вида деятельности. Если существует вероятность количественно и качественно определять степень вероятности того или иного варианта, то это и будет ситуация риска.

Ситуации риска сопутствуют три условия: • наличие неопределенности; • необходимость выбора альтернативы (в т. ч. отказ от выбора); • возможность оценить вероятность осуществления выбираемых альтернатив.

Ситуацию риска следует отличать от ситуации неопределенности. Последняя характеризуется тем, что вероятность наступления результатов решений или событий в принципе неустанавливаема. Ситуацию же риска можно охарактеризовать как разновидность неопределенности, когда наступление событий вероятно и может быть определено, т. е. объективно существует возможность оценить вероятность событий, предположительно возникающих в результате осуществления хозяйственной деятельности. Стремясь снять рискованную ситуацию, субъект делает выбор и стремится реализовать его. Тем самым риск предстает моделью снятия субъектом неопределенности, способом практического разрешения противоречия при неясном (альтернативном) развитии противоположных тенденций в конкретных обстоятельствах. Понимание того, что субъект столкнулся с «ситуацией риска» и ему предстоит выбор из нескольких альтернативных вариантов поведения, называется «осознанием риска». Кроме того, при рассмотрении сущности риска надо учитывать, что это понятие включает в себя не только наличие рисковой ситуации и ее осознание, но и принятие решения, сделанного на основе количественного и качественного анализа риска. Таким образом, риск как ситуация, связанная с наличием выбора из предполагаемых альтернатив, имеет важное свойство – вероятность. Вероятность – математический признак, означающий возможность рассчитать частоту наступления события при наличии достаточного количества статистических данных. Вот почему риск нельзя определять через вероятность (вероятность – признак риска) и тем более неопределенность (отсутствующую возможность определить вероятность исхода события). Помимо этого необходимо отметить основную особенность риска – риск имеет свойство уменьшаться с увеличением предсказуемости рискосодержащего события. Под рискосодержащим событием понимается то событие, от совершения или несовершения которого зависит соответственно успех или неудача предполагаемого предприятия. И так как риск в таком случае выражается процентной (или количественной) возможностью несовершения благоприятного события, то чем больше существует возможностей предвидеть, совершится или не совершится это событие, тем меньше значение риска. Таким образом, риск нельзя определить и как событие. Событие в данном случае – условие возникновения рисковой ситуации. Исходя из вышесказанного, дадим следующее определение. Риск – ситуация, связанная с наличием выбора из предполагаемых альтернатив путем оценки вероятности наступления рискосодержащего события, влекущего как положительные, так и отрицательные последствия. В современной экономической литературе категория риск представляет собой событие, которое может произойти или не произойти. В случае совершения такого события возможны три экономических результата: отрицательный (проигрыш, ущерб, убыток), нулевой, положительный (выигрыш, выгода, прибыль). Другими словами, риск можно охарактеризовать как опасность потенциально возможной, вероятной потери ресурсов или недополучения доходов по сравнению с вариантом, рассчитанным на рациональное использование ресурсов в данном виде деятельности. Сказанное характеризует категорию «риск» с качественной стороны и создает основу для перевода понятия «риск» в количественное. Действительно, если риск – это опасность потери ресурсов или дохода, то существует его количественная мера, определяемая абсолютным или относительным уровнем потерь. В абсолютном выражении риск может определяться величиной возможных потерь в материально‑вещественном (физическом) или стоимостном (денежном) выражении, если только ущерб поддается такому измерению. В относительном выражении риск определяется как величина возможных потерь, отнесенная к некоторой базе, в виде которой наиболее удобно принимать либо имущественное состояние, либо общие затраты ресурсов на данный вид деятельности, либо ожидаемый доход (прибыль) от операции. Выбор той или иной базы не имеет принципиального значения, но следует предпочесть показатель, определяемый с высокой степенью достоверности. Как правило, в абсолютном выражении риск исчисляется, когда речь идет об одной конкретной сделке. Если же необходимо определить допустимый уровень риска при совершении различных коммерческих операций, то применяются относительные показатели.

Классификация рисков

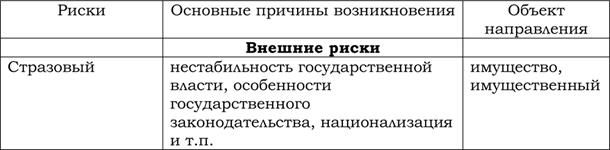

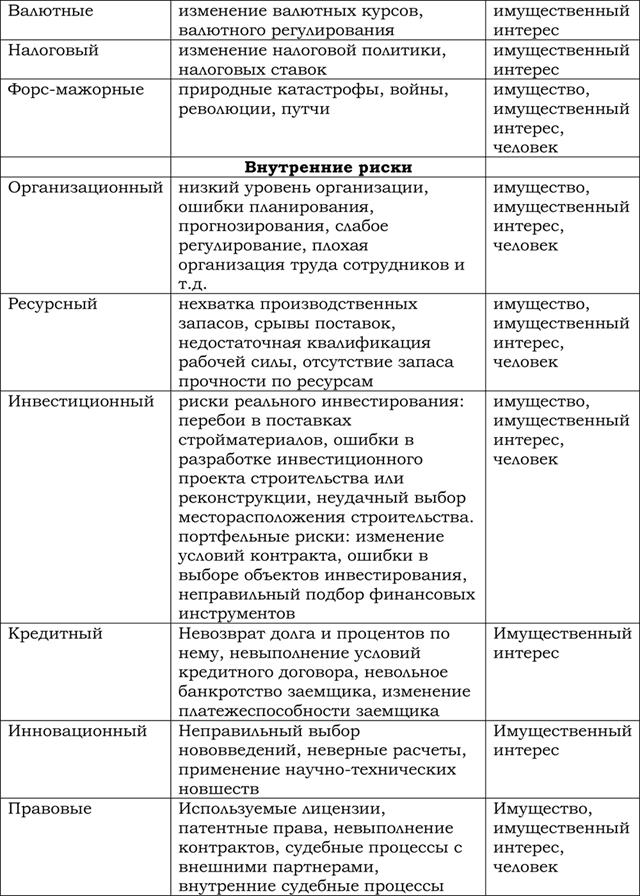

Эффективность организации управления рисками во многом определяется их классификацией, которая создает возможности для эффективного применения соответствующих методов и приемов управления риском. К природным рискам относятся риски стихийных бедствий, такие как землетрясения, наводнения, ураганы, тайфуны, удары молнии, извержения вулканов и т. д. Техногенные риски связаны с хозяйственной деятельностью человека. Смешанными рисками являются события природного характера, ставшие результатом хозяйственной деятельности человека. Чистые (простые) риски , или статические, практически всегда наносят предприятию ущерб, то есть связаны только с потерями для предпринимательской деятельности. Это риск потерь реальных активов вследствие нанесения ущерба собственности или неудовлетворительной организации. Спекулятивные риски , или динамические, – это риски непредвиденных изменений стоимостных оценок управленческих решений фирмы, а также изменения рыночных отношений или политических обстоятельств. Они характеризуются тем, что могут быть связаны как с потерями, так и с получением дополнительной прибыли по отношению к ожидаемым результатам. Основные причины возникновения внешних и внутренних рисков представлены в таблице 1. Производственные риски – это риски, характерные для производственной деятельности и связанные с убытками от остановки производства по различным причинам, а также с неадекватным использованием техники и технологии, основных и оборотных фондов, производственных ресурсов и рабочего времени. Финансовые риски – это риски, связанные с вероятностью потерь финансовых ресурсов (денежных средств). Финансовые риски подразделяются на два вида: риски, связанные с покупательной способностью денег, и риски, связанные с вложением капитала (инвестиционные риски, кредитные риски, риски прямых финансовых потерь).

Таблица 1. Основные причины возникновения внешних и внутренних рисков.

По типу потерь финансовые риски разделяют на прямые имущественные риски и риски, связанные с обязательствами, т. е. риск убытков по вине конкурентов, сотрудников или партнеров в связи с изменениями условий выполнения обязательств. Имущественные риски – это риски, связанные с возможностью потерь имущества по различным причинам: кражи, диверсии, халатность, перенапряжения технической и технологической систем, порчи и т. п. Под коммерческим риском понимается риск, связанный с предпринимательской деятельностью, ориентированной на получение максимальной прибыли и возникающий в процессе реализации товаров и услуг, произведенных или закупленных предприятием. Социальные риски непосредственно связаны с жизнью, здоровьем и трудоспособностью работников предприятия, а также их личностными характеристиками и условиями труда. Предпринимательский риск связан со случайными потерями предпринимательской прибыли. Потери в предпринимательской деятельности разделяют на материальные, трудовые, финансовые, потери времени и специальные виды потерь. Материальные потери проявляются в дополнительных затратах или прямых потерях оборудования, имущества, продукции, сырья, энергии и т. д. Материальные потери измеряются в тех же единицах, в которых измеряется количество данного вида материальных ресурсов, т. е. в физических единицах веса, объема, площади и др., а также в стоимостном выражении, в денежных единицах. Для этого потери в физическом измерении переводятся в стоимостные путем умножения его на цену единицы соответствующего материального ресурса. Для достаточного количества материальных ресурсов, стоимость которых заранее известна, потери можно сразу оценивать в денежном выражении. Трудовые потери представляют собой потери рабочего времен, вызванные случайными, непредвиденными обстоятельствами. В непосредственном измерении трудовые потери выражаются в человеко‑часах, человеко‑днях или просто часах рабочего времени. Перевод трудовых потерь в стоимостное, денежное выражение осуществляется путем умножения трудочасов на стоимость одного часа. Финансовые потери – это прямой денежный ущерб, связанный с непредусмотренными платежами, выплатой штрафов, уплатой дополнительных налогов, потерей денежных средств и ценных бумаг, невозвратом долгов, неоплатой покупателем поставленной ему продукции. Временные финансовые потери могут быть обусловлены замораживанием счетов, несвоевременной выдачей средств, отсрочкой выплаты долгов, изменением валютного курса рубля, инфляцией и др. Потери времени существуют тогда, когда процесс предпринимательской деятельности идет медленнее, чем было намечено. Прямая оценка таких потерь осуществляется в часах, днях, неделях, месяцах запаздывания в получении намеченного результата. Чтобы перевести оценку потерь времени в стоимостное измерение, необходимо установить, к каким потерям дохода и прибыли приводят случайные потери рабочего времени. Специальные виды потерь проявляются в виде нанесения ущерба здоровью и жизни людей, окружающей среде, престижу предприятия, а также в виде других неблагоприятных социальных и морально‑психологических последствий, чаще всего их крайне трудно определить в количественном и тем более в стоимостном выражении. Предпринимательский риск связан с конечным финансово‑хозяйственным результатом деятельности предприятия, в котором объединяются многочисленные частные риски (рис. 1).

Рис. Основные группы рисков деятельности предприятия.

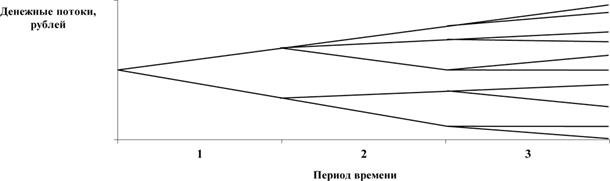

Финансовый риск представляет собой функцию времени. Как правило, степень риска для данного финансового актива или варианта вложения капитала увеличивается во времени. Например, убытки импортера сегодня зависят от времени от момента заключения контракта до срока платежа по сделке, так как курсы иностранной валюты по отношению к российскому рублю продолжают расти. В зарубежной практике в качестве метода количественного определения риска вложения капитала предлагается использовать древо вероятностей. Этот метод позволяет точно определить вероятные будущие денежные потоки инвестиционного проекта в их связи с результатами предыдущих периодов времени. Если проект вложения капитала приемлем в первом периоде времени, то он может быть также приемлем и в последующих периодах времени. Если же предполагается, что денежные потоки в разных периодах времени являются независимыми друг от друга, тогда необходимо определить вероятное распределение результатов денежных потоков для каждого периода времени. В случае, когда связь между денежными потоками в разных периодах времени существует, необходимо принять данную зависимость и на ее основе представить будущие события так, как они могут произойти. В качестве примера произведем древо вероятностей для трех периодов времени (рис. 1).

Рис. 1. Древо вероятностей.

Древо вероятностей показывает, что если в периоде 1 результатом будет верхняя ветвь, то она приведет в периоде 2 к другому множеству возможных результатов, чем это было бы, если бы результат в периоде 1 выражался нижней ветвью. Аналогичная картина наблюдается и при переходе от периода времени 2 к периоду 3. Поэтому в момент временного периода 0 древо вероятностей представляет наилучшую оценку того результата, который, вероятно, будет иметь место в будущем, в зависимости от того, что происходило прежде. Для каждой из ветвей денежные потоки привязаны к вероятности. В периоде 1 результат денежного потока не зависит от того, что было прежде. Поэтому вероятности, связанные с двумя ветвями, называются исходными вероятностями. Для всех последующих периодов (т. е. периодов 2, 3 и т. д.) результаты денежных потоков зависят от предыдущих результатов. Поэтому вероятности этих периодов называются условными. Кроме того, существует совместная вероятность, которая представляет собой вероятность появления определенной последовательности денежных потоков. Совместная вероятность равна произведению исходной и условной вероятностей. Профессиональные риски связаны с выполнением должностными лицами своих профессиональных обязанностей. Инвестиционные риски возникают при вложении инвесторами средств в инвестиционные объекты с целью получения прибыли. Различают систематический и несистематический риски; риски реального и финансового инвестирования. Транспортные риски представляют собой риски, связанные с убытком по причине транспортировки товара; различают морские, воздушные и наземные. Банковские риски представляют собой опасность потерь в банковских операциях, они могут иметь внешние причины возникновения (страновый и валютный) и внутренние, такие как риски пассивных и активных операций, риски, связанные со спецификой клиента. Страховой риск связан с неэффективной страховой деятельностью как на этапе, предшествующем заключению договора страхования, так и на последующих этапах перестрахования, формирования страховых резервов и т. п.

Система управления рисками

Система управления представляет собой сложный механизм воздействия управляющей системы на управляемую с целью получения желаемого результата. Таким образом, управление риском как система состоит из двух подсистем: Управляемой подсистемы (объекта управления) и управляющей подсистемы (субъекта управления). В системе управления риском объектом управления являются риск, рисковые вложения капитала, экономические отношения между хозяйствующими подразделениями в процессе реализации риска. Субъектом управления в системе управления риском является специальная группа людей (руководитель, финансовый менеджер, менеджер по риску и другие), которая посредством различных приемов и способов управления осуществляет целенаправленное воздействие на объект управления. Существует интересное мнение по поводу использования термина «система управления риском». Специалисты считают, что с точки зрения исследования операций словосочетание управление риском лишено смысла, поскольку неопределенностью управлять нельзя. Таким образом, когда говорят о системе управления риском, речь идет о системе поддержки принятия решения того или иного субъекта, главная задача которой в максимальной степени снизить неопределенность, имеющую место при принятии решений субъектом. На наш взгляд, такая трактовка системы управления риском несколько сужает ее предназначение. Система управления риском, несомненно, включает процесс принятия решений, однако на этом ее функции не ограничиваются. Система управления риском включает также дальнейший мониторинг рисковых позиций, их хеджирование, порядок взаимодействия подразделений в процессе контроля за принятыми рисками и т. п. При анализе системы управления рисками целесообразно использовать в качестве основного методологического инструмента системный подход. Системный подход представляет собой всесторонний подход, фокусирующий внимание не только на организации, но и на окружающей ее среде. Центральным понятием системного подхода является понятие «система», которое отражает понятие о том, что различные элементы, соединяясь, приобретают новое качество, которое отсутствует у каждого из них в отдельности. Новое качество возникает благодаря наличию связей в системе, которые осуществляют перенос свойств каждого элемента системы ко всем остальным элементам системы. Такие связи называются интегральными или системными. Эффективность функционирования системы управления риском, исходя из основных положений системного подхода, определяется эффективным взаимодействием между частями системы, нежели результативной работой ее отдельных частей. Таким образом, система управления рисками представляет собой совокупность взаимосвязанных и взаимозависимых элементов, конечной целью существования которых является минимизация рисков. Систему управления риском можно охарактеризовать как совокупность методов, приемов и мероприятий, позволяющих в определенной степени прогнозировать наступление рисковых событий и принимать меры к исключению или снижению отрицательных последствий наступления таких событий. На систему управления риском оказывают влияние как внутренние, так и внешние факторы. Системный подход предписывает искать истоки проблем, возникающих в работе, в первую очередь во внешней среде.

2.2. Принципы риск‑менеджмента

Для организации корпоративной системы управления рисками необходимо соблюдение четырех основополагающих принципов. Первый принцип . Коллегиальный орган управления. Многолетний опыт, накопленный банкирами‑лидерами в решении задач корпоративного риск‑менеджмента, свидетельствует о том, что для эффективного управления рисками нужна децентрализация функций по принятию управленческих решений. Решения, связанные с риском, не должны приниматься одним человеком, или, если это необходимо, полномочия такого лица должны быть ограничены в разумных пределах. Как говорится, одна голова – хорошо, а две или десять – лучше. Это объясняется потребностью в устранении конфликта интересов (злоупотреблений в целях получения личной выгоды) и однобоких суждений (ясно, что ни один человек не обладает сверхспособностями). Как правило, такой коллегиальный орган управления формируется из наиболее разносторонних и опытных руководителей высшего и среднего руководящего звена. Здесь можно провести параллель с организацией бюджетного процесса, когда из общего числа руководителей предприятия разного уровня выделяется ряд лиц, ответственных за его создание и подготовку стратегических планов развития предприятия, которые рассматривают проекты бюджетов до их утверждения на высшем уровне и периодически собираются на оперативные совещания (планерки). Именно эти люди могут рассматриваться в качестве членов коллегиального органа управления предприятием, на который будут возложены функции по управлению рисками. Второй принцип. Независимое аналитическое подразделение. Для поддержки процесса принятия управленческих решений требуется формирование специализированного и самостоятельного аналитического подразделения, сотрудники которого, являясь высококвалифицированными экономистами, должны обладать также знаниями во всех специфических областях деятельности предприятия. Нельзя сказать, что подобного подразделения и сотрудников у предприятий никогда не было. Речь идет о планово‑экономическом отделе, который может послужить в качестве базы для создания подразделения, отвечающего за независимую оценку рисков и информационно‑аналитическую поддержку решений, принимаемых упомянутым коллегиальным органом управления. Третий принцип . Система внутреннего контроля. Как в любой сфере деятельности, для обеспечения эффективности принимаемых управленческих решений в сфере управления рисками необходима система контроля над их выполнением, как подразделениями предприятия, так и отдельно взятыми должностными лицами. Это, кстати, тоже нельзя назвать новшеством, так как действующий бюджетный процесс предполагает контроль исполнения утвержденных бюджетов. Если на предприятии внедрено бюджетирование, создание системы внутреннего контроля будет в значительной степени облегчено. Кроме того, в штате крупных предприятий нередко встречаются внутренние аудиторы, на которых могут и должны быть возложены соответствующие функции. Четвертый принцип . Мотивация персонала. Как уже неоднократно отмечалось, важным (если не ключевым) условием внедрения предприятием риск‑ориентированного менеджмента является развитие культуры корпоративного управления – культуры управления рисками. Практика показывает, что ни одна инициатива со стороны высшего руководства предприятия (кроме индексации зарплаты) не будет восприниматься рядовыми сотрудниками и менеджерами среднего звена должным образом без соответствующей мотивации, будь то административные, в том числе материальные поощрения либо взыскания или же какие‑нибудь иные способы.

Как видно из сказанного выше, управление рисками нельзя назвать чем‑то принципиально новым для менеджмента предприятия – многие его составляющие в том или ином виде уже знакомы руководящему составу и даже присутствуют в повседневной работе предприятия. Поэтому интерес к внедрению риск‑ориентированного менеджмента можно охарактеризовать как очередной эволюционный этап развития предприятия, который является закономерной реакцией на постоянный рост технологичности бизнеса и объективное ужесточение конкуренции как на внутреннем рынке, так и на международной арене. Это становится особенно актуальным, если учесть, что Россия находится на пороге вхождения во Всемирную торговую организацию (ВТО). Еще одним аргументом в пользу сделанных выводов может послужить бурный рост интереса к такой, казалось бы, не связанной с обсуждаемой темой, но очень популярной в последнее время проблеме, как контроль качества. Можно даже говорить о настоящем буме вокруг получения предприятиями сертификатов соответствия международным стандартам контроля качества серии ISO 9000. Это связано с тем, что сертификат ISO давно уже является знаком качества продукции или услуг для конечного потребителя, а значит, дополнительной гарантией надежности и профессиональной компетентности предприятия, его руководителей и персонала. Наличие таких сертификатов в значительной степени распространено среди иностранных предприятий, которые из сегодняшних партнеров завтра смогут превратиться в прямых конкурентов.

2.3. Функции риск‑менеджмента

Риск‑менеджмент выполняет определенные функции. Различают два типа функций риск‑менеджмента: 1) функции объекта управления; 2) функции субъекта управления.

К функциям объекта управления в риск‑менеджменте относится организация: • разрешения риска; • рисковых вложений капитала; • работы по снижению величины риска; • процесса страхования рисков; • экономических отношений и связей между субъектами хозяйственного процесса. К функциям субъекта управления в риск‑менеджменте относятся: • прогнозирование; • организация; • регулирование; • координация; • стимулирование; • контроль.

Прогнозирование в риск‑менеджменте представляет собой разработку на перспективу изменений финансового состояния объекта в целом и его различных частей. Прогнозирование – это предвидение определенного события. Оно не ставит задачу непосредственно осуществить на практике разработанные прогнозы. Особенностью прогнозирования является также альтернативность в построении финансовых показателей и параметров, определяющая разные варианты развития финансового состояния объекта управления на основе наметившихся тенденций. В динамике риска прогнозирование может осуществляться как на основе экстраполяции прошлого в будущее с учетом экспертной оценки тенденции изменения, так и на основе прямого предвидения изменений. Эти изменения могут возникнуть неожиданно. Управление на основе предвидения этих изменений требует выработки у менеджера определенного чутья рыночного механизма и интуиции, а также применения гибких экстренных решений. Организация в риск‑менеджменте представляет собой объединение людей, совместно реализующих программу рискового вложения капитала на основе определенных правил и процедур. К этим правилам и процедурам относятся: создание органов управления, построение структуры аппарата управления, установление взаимосвязи между управленческими подразделениями, разработка норм, нормативов, методик и т. п. Регулирование в риск‑менеджменте представляет собой воздействие на объект управления, посредством которого достигается состояние устойчивости этого объекта в случае возникновения отклонения от заданных параметров. Регулирование охватывает главным образом текущие мероприятия по устранению возникших отклонений. Координация в риск‑менеджменте представляет собой согласованность работы всех звеньев системы управления риском, аппарата управления и специалистов. Координация обеспечивает единство отношений объекта управления, субъекта управления, аппарата управления и отдельного работника. Стимулирование в риск‑менеджменте представляет собой побуждение финансовых менеджеров и других специалистов к заинтересованности в результате своего труда. Контроль в риск‑менеджменте представляет собой проверку организации работы по снижению степени риска. Посредством контроля собирается информация о степени выполнения намеченной программы действия, доходности рисковых вложений капитала, соотношении прибыли и риска, на основании которой вносятся изменения в финансовые программы, организацию финансовой работы, организацию риск‑менеджмента. Контроль предполагает анализ результатов мероприятий по снижению степени риска.

2.4. Организация системы риск‑менеджмента на предприятии

Одни и те же риски могут встречаться в различных областях производственно‑хозяйственной деятельности. Поэтому при управлении рисками главное – идентифицировать возможные области риска применительно к исследуемому предприятию. Риск количественно характеризуется субъективной оценкой ожидаемой величины максимального и минимального доходов (убытков) от конкретного вложения капитала. При этом чем больше диапазон между возможным максимальным и минимальным доходами (убытками) при равной вероятности их получения, тем выше степень риска. Степень риска – это вероятность наступления рискового события; чем больше неопределенность хозяйственной ситуации при принятии решения, тем больше и степень риска. Факторы, влияющие на величину степени риска, можно разделить на объективные и субъективные. К объективным факторам относятся причины, возникающие во внешней среде предприятия, то есть не зависящие непосредственно от деятельности фирмы. Например, политические, экономические и экологические кризисы, таможенная, налоговая, бюджетная политика государства. Субъективные факторы связаны непосредственно с внутренней средой фирмы и характеризуют ее деятельность: уровень производительности труда, уровень технического и технологического оснащения, производственный потенциал, система управления, организация труда, маркетинговая, ценовая, инвестиционная политика предприятия. Риск‑менеджмент характеризуется совокупностью методов, приемов и мероприятий, позволяющих в определенной степени прогнозировать наступление рисков и принимать решения по воздействию на них. Стратегия управления риском строится в зависимости от направлений деятельности предприятия. Для эффективного управления риском на предприятиях может создаваться специальное подразделение – отдел управления рисками. Во главе его стоит риск‑менеджер, который занимается исключительно проблемами управления риском и координирует деятельность всех подразделений в плане регулирования риска и обеспечения компенсации возможных потерь и убытков. Риск‑менеджер формирует организационную структуру управления риском на предприятии и разрабатывает основные положения и инструкции, связанные с этой деятельностью.

Внутренняя динамика. 1.1. Создание коммерческой организации: разработка миссии и стратегических целей бизнеса; определение рыночной ниши; определение продуктового ряда; выбор источника финансирования проекта создания фирмы; проведение PR‑компании; запуск проекта.

1.2. Управление текущей деятельностью коммерческой организации: трансакции; максимизация прибыли; сокращение издержек; технологические переходы; решение социальных задач; решение экологических задач; страхование; фондовые операции.

1.3. Стратегическое управление коммерческой организацией: реструктуризация в рамках сложившейся структуры; рост фирмы; замедление; стабилизация; рецессия; упадок или новый цикл.

Внешняя динамика. 2.1. Интеграционные процессы: слияние; разделение; приобретение; альянсы; партнерство; вертикальная интеграция.

2.2. Освоение новых рынков: горизонтальная интеграция; диверсификация; развитие экспортного потенциала.

Внутренняя и внешняя динамика коммерческой организации формирует одно измерение задач управления рисками, которые могут иметь место на каждом этапе жизненного цикла коммерческой организации.

Другое – виды финансовых ресурсов, используемых для реализации внутренней и внешней динамики фирмы (внутреннее финансирование, привлечение средств акционеров – пассивные инвесторы, заемное финансирование). Можно построить матрицу, дающую самое общее представление о видах рисков, «разнесенных» по источникам финансирования и источникам жизненного цикла. На пересечении осей матрицы будет сформировано пять (в соответствии с приведенными ранее жизненными циклами) основных классов задач управления рисками. Тот факт, что организационные системы – деловые организации, фирмы, корпорации и т. д. – многомерные не нов. Через всю последнюю треть прошедшего века красной нитью проходит идея системности. Это произошло в результате эволюции теории управления и бурного развития компьютеров, компьютерных сетей и программ обработки знаний. В приложении к формирующейся ныне теории рисков фирмы многомерный подход к управлению может опираться на следующие идеи: • необходимо выявление логично строгих информационных иерархий, через которые фирма получает данные; • процесс детализации структур информации создает основу для дальнейшего манипулирования информацией на разных должностных позициях в фирме с разной степенью обобщения информации без нарушения целостности подхода; • база данных строится на многомерном пересечении этих иерархий, образующих многомерный параллелепипед. Каждая рисковая экспозиция имеет по крайней мере три измерения:

1) тип ценности, находящийся под угрозой; 2) источник, вызывающий риск; 3) величина возможных и фактических финансовых и других последствий.

Кроме того, классификация экспозиций фирмы должна учитывать еще одно измерение, а именно – внутрифирменные, внефирменные, отечественные, зарубежные риски. Важно отметить особую значимость информационного обеспечения управления риском, состоящего из разного рода и вида информации: статистической, экономической, коммерческой, финансовой и т. д., а также методов ее обработки, хранения и обновления.

2.6. Этапы организации риск‑менеджмента

Риск‑менеджмент по экономическому содержанию представляет собой систему управления риском и финансовыми отношениями, возникающими в процессе этого управления. Как система управления, риск‑менеджмент включает в себя процесс выработки цели риска и рисковых вложений капитала, определение вероятности наступления события, выявление степени и величины риска, анализ окружающей обстановки, выбор стратегии управления риском, выбор необходимых для данной стратегии приемов управления риском и способов его снижения (т. е. приемов риск‑менеджмента), осуществление целенаправленного воздействия на риск. Указанные процессы в совокупности составляют этапы организации риск‑менеджмента. Организация риск‑менеджмента представляет собой систему мер, направленных на рациональное сочетание всех его элементов в единой технологии процесса управления риском (рис. 5). Первым этапом организации риск‑менеджмента является определение цели риска и цели рисковых вложений капитала. Цель риска – это результат, который необходимо получить. Им может быть выигрыш, прибыль, доход и т. п. Цель рисковых вложений капитала – получение максимальной прибыли. Любое действие, связанное с риском, всегда целенаправленно, так как отсутствие цели делает решение, связанное с риском, бессмысленным. Цели риска и рисковых вложений калитка должны быть четкими, конкретизированными и сопоставимыми с риском и капиталом. Следующим важным моментом в организации риск‑менеджмента является получение информации об окружающей обстановке, которая необходима для принятия решения в пользу того или иного действия. На основе анализа такой информации и с учетом целей риска можно правильно определить вероятность наступления события, в том числе страхового события, выявить степень риска и оценить его стоимость. Управление риском означает правильное понимание степени риска, который постоянно угрожает людям, имуществу, финансовым результатам хозяйственной деятельности. Для предпринимателя важно знать действительную стоимость риска, которому подвергается его деятельность. Под стоимостью риска следует понимать фактические убытки предпринимателя, затраты на снижение величины этих убытков или затраты по возмещению таких убытков и их последствий. Правильная оценка финансовым менеджером действительной стоимости риска позволяет ему объективно представлять объем возможных убытков и наметить пути к их предотвращению или уменьшению, а в случае невозможности предотвращения убытков обеспечить их возмещение. На основе имеющейся информации об окружающей среде, вероятности, степени и величине риска разрабатываются различные варианты рискового вложения капитала и проводится оценка их оптимальности путем сопоставления ожидаемой прибыли и величины риска. Это позволяет правильно выбрать стратегию и приемы управления риском, а также способы снижения степени риска. На этом этапе организации риск‑менеджмента главная роль принадлежит финансовому менеджеру, его психологическим качествам. Об этом подробнее будет рассказано в следующей главе. При разработке программы действия по снижению риска необходимо учитывать психологическое восприятие рисковых решений. Принятие решений в условиях риска является психологическим процессом. Поэтому наряду с математической обоснованностью решений следует иметь в виду проявляющиеся при принятии и реализации рисковых решений психологические особенности человека: агрессивность, нерешительность, сомнения, самостоятельность, экстраверсию, интроверсию и др. Одна и та же рисковая ситуация воспринимается разными людьми по‑разному. Поэтому оценка риска и выбор финансового решения во многом зависит от человека, принимающего решения. От риска обычно уходят руководители консервативного типа, не склонные к инновациям, не уверенные в своей интуиции и в своем профессионализме, не уверенные в квалификации и профессионализме исполнителей, т. е. своих работников. Экстраверсия – есть свойство личности, проявляющееся в ее направленности на окружающих людей, события. Она выражается в высоком уровне общительности, живом эмоциональном отклике на внешние явления. Интроверсия – это направленность личности на внутренний мир собственных ощущений, переживаний, чувств и мыслей. Для интровертивной личности характерны некоторые устойчивые особенности поведения и взаимоотношений с окружающими, опора на внутренние нормы, самоуглубленность. Суждения, оценки интравертов отличаются значительной независимостью от внешних факторов, рассудительностью. Обычно человек совмещает в определенной пропорции черты экстраверсии и интроверсии. Неотъемлемым этапом организации риск‑менеджмента является организация мероприятий по выполнению намеченной программы действия, т. е. определение отдельных видов мероприятий, объемов и источников финансирования этих работ, конкретных исполнителей, сроков выполнения и т. п. Важным этапом организации риск‑менеджмента являются контроль за выполнением намеченной программы, анализ и оценка результатов выполнения выбранного варианта рискового решения. Организация риск‑менеджмента предполагает определение органа управления риском на данном хозяйственном субъекте. Органом управления риском может быть финансовый менеджер, менеджер по риску или соответствующий аппарат управления: сектор страховых операций, сектор венчурных инвестиций, отдел рисковых вложений капитала и т. п. Эти секторы или отделы являются структурными подразделениями финансовой службы хозяйствующего субъекта. Отдел рисковых вложений капитала в соответствии с уставом хозяйствующего субъекта может осуществлять следующие функции: • проведение венчурных и портфельных инвестиций, т. е. рисковых вложений капитанов в соответствии с действующим законодательством и уставом хозяйствующего субъекта; • разработка программы рисковой инвестиционной деятельности; • сбор, обработка, анализ и хранение информации об окружающей обстановке; • определение степени и стоимости рисков, стратегии и приемов управления риском; • разработка программы рисковых решений и организация ее выполнения, включая контроль и анализ результатов; • осуществление страховой деятельности, заключение договоров страхования и перестрахования, проведение страховых и перестраховых операций, расчетов по страхованию; • разработка условий страхования и перестрахования, установление размеров тарифных ставок по страховым операциям; • выполнение функции аварийного комиссара, выдача гарантии по поручительству российских и иностранных страховых компаний, возмещение убытков за их счет, поручение другим лицам исполнение аналогичных функций за рубежом; • ведение соответствующей бухгалтерской, статистической и оперативной отчетности по рисковым вложениям капитала.

Глава 3. Профильные риски

3.1. Риск‑профиль финансовых организаций

Как уже отмечалось, компании реального сектора экономики и финансовые организации – это как бы два разных, но в то же время очень похожих друг на друга мира. Значит, и риски в их деятельности должны быть сопоставимы. Поэтому обратимся к уже накопленному финансовыми организациями опыту. В относительно устоявшейся в настоящее время практике управления рисками принято выделять следующие основные виды рисков: • кредитные риски – риски возникновения потерь вследствие несвоевременных платежей или неплатежей со стороны контрагентов; • рыночные риски (в том числе фондовые, процентные и валютные) – риски возникновения убытков вследствие неблагоприятного изменения рыночных цен (например, котировок ценных бумаг, уровня процентных ставок по кредитам, обменных курсов валют и т. д.); • риски ликвидности – риски возникновения неблагоприятных последствий (в том числе убытков) в результате неспособности организации своевременно и в полном объеме исполнить обязательства перед кредиторами; • операционные риски (в том числе правовые) – риски возникновения непредвиденных убытков следующего характера: • внутреннего – из‑за неадекватности бизнес‑процессов, квалификации персонала и надежности применяемых технических средств масштабам деятельности организации; • внешнего – в результате негативного воздействия неконтролируемых организацией факторов (например, катастрофы, стихийные бедствия, преступность и коррупция); • стратегические риски – риски возникновения убытков вследствие принятия высшим руководством организации компетентных управленческих решений, однако основанных на оказавшихся ошибочными предположениях о развитии внешней экономической среды; другими словами, непредска зуемые риски деловых неудач; • репутационные риски – риски сужения масштабов деятельности организации (вплоть до ликвидации) вследствие утраты доверия к ней со стороны клиентов и деловых партнеров.

Все указанные виды рисков называют типичными банковскими рисками. По крайней мере, потому, что так делают центральные банки (регуляторы) подавляющего большинства развитых стран. Однако считать, что сфера влияния этих рисков ограничивается лишь банковским сектором экономики, по меньшей мере, некорректно. Чтобы проиллюстрировать ход мысли регуляторов банковского сектора экономики, приведем простой пример: если завтра назвать закупку карандашей типичным видом банковской деятельности, то любой банк будет вынужден под страхом отзыва лицензии приобретать карандаши в строгом соответствии с предъявляемыми требованиями. Другими словами, чтобы заставить банки задумываться о чем‑то важном, но непривлекательном с финансовой точки зрения, регуляторам проще всего назвать это типичным для банковской деятельности, а затем устанавливать соответствующие требования. Поэтому, учитывая широту затрагиваемых проблем, приведенный список типичных банковских рисков с некоторыми допущениями можно признать если не исчерпывающим, то хотя бы достаточным для организации абсолютно любой отраслевой принадлежности. Так, например, кредитные риски для предприятий часто проявляются в виде недоставок и неплатежей со стороны клиентов и поставщиков. Однако предприятия также принимают кредитные риски в классическом понимании этого слова на обслуживающие банки, не говоря уже о предоставлении займов (по сути, тех же кредитов) другим организациям. Пожалуй, единственное серьезное отличие списка типичных рисков для предприятий от соответствующего списка для финансовых организаций – наличие в деятельности первых существенных концентрационных рисков. Сущность этих рисков заключается в объективно меньшей способности предприятий диверсифицировать свой бизнес как географически, так и по отраслям экономики, чем это могут позволить себе финансовые организации, перемещая свои капиталы с помощью фондового рынка буквально за считанные дни.

Заключение

Актуальность темы рисков определяется процессами, происходящими в экономике России и направленными на реформирование всего хозяйственного механизма в связи с его переориентацией на рыночный тип хозяйствования. В подобной ситуации стремление экономического субъекта стабильно и успешно развиваться сталкивается с только формирующимся (и зачастую нефункционирующим) аппаратом управления деятельностью субъекта. Особенно ярко это проявляется в условиях непрерывных изменений, происходящих в политической и социально‑экономической сферах жизни общества на предприятиях реального сектора. Это объясняется, с одной стороны, производственным характером их деятельности, а с другой – неразвитостью механизма снижения воздействия негативных факторов на состояние предприятий, что не позволяет им своевременно и адекватно реагировать на динамику процессов, определяющих социальную и экономическую ситуацию в стране. На Западе, даже в относительно стабильных экономических условиях, субъекты хозяйствования уделяют пристальное внимание вопросам управления рисками. В то же время, в российской экономике, где факторы экономической нестабильности и без того усложняют вопросы эффективного управления предприятиями, проблемам анализа и управления всем комплексом рисков, возникающих в процессе их экономической деятельности, уделяется явно недостаточное внимание. До недавнего времени подобный подход доминировал не только на предприятиях реального сектора экономики, но и в финансовокредитных организациях. Пристальное внимание вопросу управления рисками стало уделяться только после финансового кризиса, который отчетливо обозначил всю остроту данной проблемы в России. Понятие «риск» известно с давних времен. В отечественной экономике исследование вопросов теории риска было в определенной степени востребовано лишь до конца 20‑х годов 20 в. В дальнейшем, по мере становления социалистической системы хозяйствования усиливалась роль командно‑административных методов управления. Все это в соединении с устранением рыночной мотивации экономики привело к отрицанию проблемы хозяйственного и социального риска. Отдельные же разработки по вопросам производственных, хозяйственных рисков не могли претендовать на право считаться научным направлением. Таким образом, и в монетарном, и реальном секторах экономики проблема риска попросту игнорировалась. Таким образом можно дать определение риску – это вероятность возникновения потерь, убытков, недопоступлений планируемых доходов, прибыли. Риск – это действие, совершаемое в надежде на счастливый исход по принципу «повезет – не повезет». Конечно риска можно избежать, т. е. просто уклониться от мероприятия, связанного с риском. Однако для предпринимателя избежание риска зачастую означает отказ от возможной прибыли. Хорошая поговорка гласит: «Кто не рискует, тот ничего не имеет». Поэтому и существуют методы управления финансовыми рисками: упразднение, предотвращение потерь и контроль, страхование, поглощение. При выборе конкретного средства разрешения финансового риска инвестор должен исходить из следующих принципов: 1. нельзя рисковать больше, чем это может позволить собственный капитал; 2. нельзя рисковать многим ради малого; 3. следует предугадывать последствия риска; Применение на практике этих принципов означает, что всегда необходимо рассчитать максимально возможный убыток по данному виду риска, потом сопоставить его с объемом капитала предприятия, подвергаемое данному риску, и затем сопоставить весь возможный убыток с общим объемом собственных финансовых ресурсов.

Список литературы 1. Бабин В. А. Практические аспекты оценки риска в бизнесе / В. А. Бабин // Управление риском. 2004. № 3. С. 18–20. 2. Багиев Г. Л. Маркетинг: Учебник / Г. Л. Багиев. В. М. Тарасевич, Х. Анн. М.: Экономика, 2001. 703 с. 3. Балабанов И. Т. Риск‑менеджмент: Учебное пособие / И. Т. Балабанов. М.: ФиС, 1996. 192 с. 4. Бараненко С. П. Риски и управление ими в системе управления предприятием /С. П. Бараненко, В. В. Шеметов / Управление риском. 2004.№ 2. С. 32–35. 5. Бланк Н. А. Финансовый менеджмент: Учебныи курс / И. А. Бланк. К: Ника‑Центр, 2002. 528 с. 6. Борисов А. Б. Большой экономический словарь / А. Б. Борисов. М.: Книжный мир, 2001. 895 с. 7. Бусыги А. В. Предпринимательство. Основной курс: Учебник/ А. В. Бусыгин. М.: ИНФРА‑М, 1998. 608 с. 8. Буянов В. П. Анализ рисков в деятельности предприятия / В. П. Буянов // Вопросы экономики. 2004. № 8. С. 128–134. 9. Буянов В. П. Рискология (Управление рисками) /В. П. Буянов. М.: Экзамен, 2002. 620 с. 10. Викторов, М. Ю., Л. А. Роботова. Проблемы эффективного управления рисками предприятий инвестиционно‑строительного комплекса. 11. Грабовый П. Г. Риски в современном бизнесе / П. Г. Грабовый. М.: АЛАНС, 1994. 286 с. 12. Гранатуров В. М. Экономический риск: сущность, методы измерения, пути снижения: Учебное пособие / В. М. Гранатуров. М.: ДиС, 2002. 160 с. 13. Грунин О. А. Экономическая безопасность организации: Учебное пособие / О. А. Грунин, С. О. Грунин. СПб.: Питер, 2002. 160 с. 14. Егорова Е. Е. Еще раз о сущности риска в системном подходе… / Е. Е. Егорова // Управление риском. 2002. № 2. С. 9–12. 15. Енгалычев О. В. Риск… на завтра: предпосылки и этапы развития риск‑менеджмента / О. В. Енгалычев // Российское предпринимательство. 2004. № 6. С. 44–47; № 7 С. 51–54. 16. Ишутин Р. В. Еще раз о предпринимательстве / Р. В. Ишутин // Управление риском. 2002. № 3. С. 10–12. 17. Казанцев А. К. Менеджмент в предпринимательстве: Учебное пособие / А. К. Казанцев, А. А. Крупанин. М.: ИНФРА‑М, 2003. 230 с. 18. Коломина М. Е. Инвестиционные риски / М. Е. Коломина. М., 1993. 160 с. 19. Курчеева Г. И. Информационное обеспечение управления риском / Г. И. Курчеева, В. А. Хворостав // Управление риском. 2003. № 4. С. 15–22. 20. Лавров А. С. Риски высокотехнологичных предприятий при трансформации отношений собственности / А. С. Лавров // Управление риском. 2004. № 3. С. 21–24. 21. Лисицына Е. В. Технология риск‑менеджмента / Е. В. Лисицына, Г. С. Токаренко // Управление риском. 2004. № 1.c. 11–14. 22. Манахова И. Риски потребителя / И. Манахова // Управление риском. 2004. № 1. С. 43–50. 23. Минат В. Н. Финансовая среда предпринимательства и предпринимательские риски. Учебное пособие/«Экзамен»/2006. 24. Минат В. Н. Корпоративные конфликты как форма проявления взаимоотношений между участниками корпоративного управления в России / В. Н. Минат // Проблемы корпоративного права и управления в современной России. Рязань: РФ МАЭП, 2003. С. 15–17. 25. Минат В. Н. Развитие фирмы и управление рисками / В. Н. Минат // Современные проблемы гуманитарных и естественных наук: Сборник научных трудов. Рязань: РИУП, 2004. С. 55–60. 26. Миронов М. Г. Финансовый менеджмент: Учебное пособие / M. Г. Миронов, Е. А. Замедлина, Е. В. Жарикова. М.: Экзамен, 2004. 224 с. 27. Моделирование рисковых ситуаций в бизнесе / Под ред. Б. А. Лагоши. М.: Фис, 2001. 224 с. 28. Мур А. И. Руководство по безопасности бизнеса: Практическое пособие по управлению рисками: Пер. с англ. / А. И. Мур. М.: Филинч, 1998. 376 с. 29. Ожегов С. И. Словарь русского языка / С. И. Ожегов. М.: Русский язык, 1978. 900 с. 30. Основы предпринимательской деятельности. Финансовый менеджмент / Под ред. В. М. Власовой. М.: ФиС, 2000. 180 с. 31. Полоюва А. Н. Угрозы, риски и неопределенности в бизнес‑деятельности сложных организационных систем / А. Н. Полозова // Управление риском. 2004. № 1. С. 59–64. 32. Ревинский И. А. Предпринимательство: Учебное пособие / И. А. Ревинский. Новосибирск: НГПУ, 1996. 91 с. 33. Рэдхэд К. Управление финансовыми рисками / К. Рэдхэд. М.: Перспектива, 1996. 646 с. 34. Смит А. Исследование о природе и причинах богатства народов / А. Смит. М.: Наука, 1992. 572 с. 35. Сычев А. Ю. История управления рисками / А. Ю. Сычев // Управление риском. 2003. № 4. С. 2–14. 36. Тэпман Л. Н. Риски в экономике: Учебное пособие / Л. Н. Тэпман / Под ред. В. А. Швандара. М.: ЮНИТИ‑ДАНА, 2002. 382 с. 37. Усов В. Н. Предупреждение неопределенности в управлении риском / В. Н. Усов // Управление риском. 2003. № 4. С. 23–26. 38. Фадеев С. Не рисковать многим ради малого / С. Фадеев // РИСК. 2003. № 1. с. 59–64. 39. Финансовый менеджмент: теория и практика: Учебник / Под ред. Е. С. Стояновой. М.: Перспектива, 2002. 656 с. 40. Финансовый менеджмент: Учебное пособие / Под ред. Е. И. Шохина. М.: ИД ФБК ПРЕСС, 2002. 408 с. 41. Черкасова В. Идентификация рисков / В. Черкасова // РИСК, 2004. № 2. С. 31–34. 42. Чупров С. В. Риск и управление устойчивостью промышленного предприятия / С. В. Чупров // Управление риском. 2004. № 2. С. 20–24. 43. Шинкаренко И. Э. Риск‑менеджмент – философия управления рисками корпораций / И. Э. Шинкаренко, В. В. Храмов // Управление риском. 2004. № 2. С. 56–60. 44. Шутов П. В. Модель риска предпринимателя / П. В. Шутов // Управление риском. 2004. № 3. С. 56–61.

Олеся Артуровна Фирсова Управление рисками организаций

«Управление рисками организаций»: МАБИВ; Орел; 2014

Аннотация

Существование рисков как неотъемлемой части предпринимательской деятельности привело к необходимости разработки конкретных методов и приемов их выявления при принятии и реализации управленческих решений. Предприятия работают в различных условиях конкурентной среды, имея разную внутреннюю среду, уровень производственного потенциала, кадровый состав и т. д. В связи с этим у каждого предприятия возникают риски, непосредственно присущие только данной компании и связанные со спецификой производственной, технологической, коммерческой, финансовой и других видов деятельности. Важно своевременно их выявить и определить вероятность наступления, время наступления, а также возможный ущерб. Предназначено для преподавателей и студентов экономических специальностей по направлению экономической безопасности.

Олеся Артуровна Фирсова |

Последнее изменение этой страницы: 2019-06-19; Просмотров: 234; Нарушение авторского права страницы