|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Способы оценки степени риска. Е(х)=А1Х1 +А2Х2+···+АnXn. Е(х)=А1Х1 +А2Х2+···+АnXn.

Оценка риска – это совокупность аналитических мероприятий, позволяющих спрогнозировать возможность получения дополнительного предпринимательского дохода или определенной величины ущерба от возникшей рисковой ситуации и несвоевременного принятия мер по предотвращению риска. В данном разделе особое значение имеет своевременный подсчет величины возможного ущерба. Оценка предпринимательских рисков может осуществляться как с позиции качественных характеристик, так и количественно. Качественная оценка рисков. Человек от природы стремиться избегать риска. Если мы не можем контролировать риск, то обычно предпочитаем избежать его. Вынужденные признать наличие риска в нашей жизни, мы желаем свести его к минимуму. Также мы хотим иметь возможность выбора наименее рискованной из двух и более альтернатив. Или мы хотим соотнести риск какого‑либо события или рискованности предприятия с возможными выгодами, т. е. мы хотим выбрать оптимальное соотношение риска и выгоды какого‑либо предприятия. Для того чтобы выбрать наименее рискованную или предлагающую наиболее привлекательное соотношение риска и выгод альтернативу, мы должны оценить риск, что позволит сравнить величину риска различных вариантов решения и выбрать из них тот, который больше всего отвечает выбранной предприятием стратегии риска. Основная часть оценки риска сегодня основана на теории вероятности – систематическом статистическом методе определения вероятности того, что какое‑то будущее событие произойдет. Однако надо заметить, что вероятность не каждого будущего события можно измерить. Несмотря на разработанность критериев риска, которые позволяют ранжировать альтернативные события в зависимости от степени риска, зачастую, чтобы применить эти критерии, нам необходимо сделать ряд допущений по этому вопросу. С другой стороны, существует множество ситуаций, в которых мы имеем в своем распоряжении обширные массивы информации о наблюдавшихся в прошлом событиях, которые позволяют нам делать полновесные выводы о вероятности осуществления будущего события. Многие финансовые операции (венчурное инвестирование, покупка акций, селинговые операции, кредитные операции и др.) связаны с довольно существенным риском. Они требуют оценить степень риска и определить его величину.

Степень риска – это вероятность наступления случая потерь, а также размер возможного ущерба от него. Риск может быть: • допустимым – имеется угроза полной потери прибыли от реализации планируемого проекта; • критическим – возможны непоступление не только прибыли, но и выручки и покрытие убытков за счет средств предпринимателя; • катастрофическим – возможны потеря капитала, имущества и банкротство предпринимателя. (Смотрите рис.)

Область, в которой потери не ожидаются называется безрисковой зоной. Ей соответствуют нулевые потери или даже отрицательные (превышение прибыли над ожидаемой). Под зоной допустимого риска понимается область, в пределах которой данный вид предпринимательской деятельности сохраняет свою экономическую целесообразность, т. е. потери имеют место, но они меньше ожидаемой прибыли. Граница зоны допустимого риска соответствует уровню потерь, равному расчетной прибыли от предпринимательской деятельности.

Рис. Схема границ и зон риска.

Более опасная область – зона критического риска. Это область, характеризуемая возможностью потерь, превышающих величину ожидаемой прибыли и достигающих в пределе величины денежного объема операции, исчисляемого полной расчетной выручкой от предпринимательской сделки, т. е. суммой затрат и прибыли. Иначе говоря, зона критического риска характеризуется опасностью потерь, которые заведомо превышают ожидаемую прибыль и в пределе, максимуме могут привести к невозместимой потере всех средств, вложенных предпринимателем в проект. В последнем случае предприниматель не только не получает от сделки никакого дохода, но и несет убытки в сумме всех своих бесплодных затрат. Зона катастрофического риска представляет область потерь, которые по своей величине превосходят критический уровень, ожидаемую выручку и в максимуме могут достигать величины, равной всему собственному капиталу, имущественному состоянию фирмы или превосходить его. Количественный анализ – это определение конкретного размера денежного ущерба отдельных подвидов финансового риска и финансового риска в совокупности. Иногда качественный и количественный анализ производится на основе оценки влияния внутренних и внешних факторов: осуществляются поэлементная оценка удельного веса их влияния на работу данного предприятия и ее денежное выражение. Такой метод анализа является достаточно трудоемким с точки зрения количественного анализа, но приносит свои несомненные плоды при качественном анализе.

Рис. Кривая риска.

В связи с этим следует уделить большее внимание описанию методов количественного анализа финансового риска, поскольку их немало и для их грамотного применения необходим некоторый навык. В абсолютном выражении риск может определяться величиной возможных потерь в материально‑вещественном (физическом) или стоимостном (денежном) выражении. В относительном выражении риск определяется как величина возможных потерь, отнесенная к некоторой базе, в виде которой наиболее удобно принимать либо имущественное состояние предприятия, либо общие затраты ресурсов на данный вид предпринимательской деятельности, либо ожидаемый доход (прибыль). Тогда потерями будем считать случайное отклонение прибыли, дохода, выручки в сторону снижения. в сравнении с ожидаемыми величинами. Предпринимательские потери – это в первую очередь случайное снижение предпринимательского дохода. Именно величина таких потерь и характеризует степень риска. Отсюда анализ риска прежде всего связан с изучением потерь. В зависимости от величины вероятных потерь целесообразно разделить их на три группы: • потери, величина которых не превышает расчетной прибыли, можно назвать допустимыми; • потери, величина которых больше расчетной прибыли относятся к разряду критических – такие потери придется возмещать из кармана предпринимателя; • еще более опасен катастрофический риск, при котором предприниматель рискует понести потери, превышающие все его имущество.

Если удается тем или иным способом спрогнозировать, оценить возможные потери по данной операции, то значит получена количественная оценка риска, на который идет предприниматель. Разделив абсолютную величину возможных потерь на расчетный показатель затрат или прибыли, получим количественную оценку риска в относительном выражении, в процентах. Говоря о том, что риск измеряется величиной возможных. вероятных потерь, следует учитывать случайный характер таких потерь. Вероятность наступления события может быть определена объективным методом и субъективным. Объективным методом пользуются для определения вероятности наступления события на основе исчисления частоты, с которой происходит данное событие. Субъективный метод базируется на использовании субъективных критериев, которые основываются на различных предположениях. К таким предположениям могут относиться суждение оценивающего, его личный опыт, оценка эксперта по рейтингу, мнение аудитора‑консультанта и т. п. Таким образом, в основе оценки финансовых рисков лежит нахождение зависимости между определенными размерами потерь предприятия и вероятностью их возникновения. Эта зависимость находит выражение в строящейся кривой вероятностей возникновения определенного уровня потерь. Построение кривой – чрезвычайно сложная задача, требующая от служащих, занимающихся вопросами финансового риска, достаточного опытами знаний. Для построения кривой вероятностей возникновения определенного уровня потерь (кривой риска) применяются различные способы: статистический; анализ целесообразности затрат; метод экспертных оценок; аналитический способ; метод аналогий. Среди них следует особо выделить три: статистический способ, метод экспертных оценок, аналитический способ. Суть статистического способа заключается в том, что изучается статистика потерь и прибылей, имевших место на данном или аналогичном производстве, устанавливаются величина и частотность получения той или иной экономической отдачи, составляется наиболее вероятный прогноз на будущее. Несомненно, риск – это вероятностная категория, ив этом смысле наиболее обоснованно с научных позиций характеризовать и измерять его как вероятность возникновения определенного уровня потерь. Вероятность означает возможность получения определенного результата. Финансовый риск, как и любой другой, имеет математически выраженную вероятность наступления потери, которая опирается на статистические данные и может быть рассчитана с достаточно высокой точностью. Чтобы количественно определить величину финансового риска, необходимо знать все возможные последствия какого‑либо отдельного действия и вероятность самих последствий. Применительно к экономическим задачам методы теории вероятности сводятся к определению значений вероятности наступления событий и к выбору из возможных событий самого предпочтительного исходя из наибольшей величины математического ожидания, которое равно абсолютной величине этого события, умноженной на вероятность его наступления. Главные инструменты статистического метода расчета финансового риска: вариация, дисперсия и стандартное (среднеквадратическое) отклонение. Вариация – изменение количественных показателей при переходе от одного варианта результата к другому. Дисперсия – мера отклонения фактического знания от его среднего значения. Степень риска измеряется двумя показателями: средним ожидаемым значением и колеблемостью (изменчивостью) возможного результата. Среднее ожидаемое значение связано с неопределенностью ситуации, оно выражается в виде средневзвешенной величины всех возможных результатов Е(х), где вероятность каждого результата (А) используется в качестве частоты или веса соответствующего значения (х). В общем виде это можно записать так:

Е(х)=А1Х1 +А2Х2+···+АnXn.

Пример: при вложении денежных средств в мероприятие А из 150 случаев прибыль в сумме 20,0 тыс. руб. была получена в 75 случаях (вероятность – 75: 150 = 0,5), прибыль 25,0 тыс. руб. – в 60 случаях (вероятность – 60: 150 = 0,4) и прибыль 30,0 тыс. руб. – в 15 случаях (вероятность – 15: 150 = 0,1).

Среднее ожидаемое значение прибыли составит:

20,0 × 0,5 + 25,0 × 0,4 + 30.0 × 0,1 = 23.

Осуществление мероприятия Б из 150 случаев давало прибыль 19,0 тыс. руб. в 60 случаях (вероятность – 60: 150 = = 0,4), прибыль 24,0 тыс. руб. – в 45 случаях (вероятность 45: 150 = 0,3), 31,0 тыс. руб. – в 45 случаях (вероятность 45: 150=0,3). При проведении мероприятия Б средняя ожидаемая прибыль составит:

19,0 × 0,4+24,0 × 0,3+1,0 × 0,3=24,1.

Сравнивая величины ожидаемой прибыли при вложении денежных средств в мероприятия А к Б, можно сделать вывод, что величина получаемой прибыли при мероприятии А колеблется от 20,0 до 30,0 тыс. руб., средняя величина составляет 23 тыс. руб.; в мероприятии Б величина получаемой прибыли колеблется от 19,0 до 31,0 тыс. руб. и средняя величина равна 24,1 тыс. руб. Средняя величина представляет собой обобщенную количественную характеристику и не позволяет принять решение в пользу какого‑либо варианта вложения капитала. Для окончательного решения необходимо измерить колеблемость (размах или изменчивость) показателей, т. е. определить меру колеблемости возможного результата. Колеблемость возможного результата представляет собой степень отклонения ожидаемого значения от средней величины. Для ее определения обычно вычисляют дисперсию или среднеквадратическое отклонение:

* * *

Коэффициент вариации – это отношение среднего квадратичного отклонения к средней арифметической. Он показывает степень отклонения полученных значений.

V=σ/Vcp × 100 %,

где V – коэффициент вариации, % Коэффициент вариации позволяет сравнивать колеблемость признаков, имеющих разные единицы измерения. Чем выше коэффициент вариации, тем сильнее колеблемость признака. Установлена следующая оценка коэффициентов вариации: до 10 % – слабая колеблемость; 10‑25 % – умеренная колеблемость; свыше 25 % – высокая колеблемость. В нашем примере среднее квадратическое отклонение составляет: в мероприятии А – 6,68; в мероприятии Б – 4,95. Коэффициент вариации: для мероприятия А: V А = 29 %; для мероприятия Б: VБ = 20 %.

Коэффициент вариации при вложении денежных средств в мероприятие А больше, чем при мероприятии Б. Следовательно, мероприятие Б сопряжено с меньшим риском, а значит, предпочтительнее. Дисперсионный метод успешно применяется и при наличии более чем двух альтернативных признаков. Таким образом, величина риска, или степень риска, может быть измерена двумя критериями: среднее ожидаемое значение, колеблемость (изменчивость) возможного результата. Среднее ожидаемое значение – это то значение величины события, которое связано с неопределенной ситуацией. Оно является средневзвешенной всех возможных результатов, где вероятность каждого результата используется в качестве частоты, или веса, соответствующего значения. Таким образом вычисляется тот результат, который предположительно ожидается. Анализ целесообразности затрат ориентирован на идентификацию потенциальных зон риска с учетом показателей финансовой устойчивости фирмы. В данном случае можно просто обойтись стандартными приемами финансового анализа результатов деятельности основного предприятия и деятельности его контрагентов (банка, инвестиционного фонда, предприятия‑клиента, предприятия‑эмитента, инвестора, покупателя, продавца и т. п.) Метод экспертных оценок обычно реализуется путем обработки мнений опытных предпринимателей и специалистов. Он отличается от статистического лишь методом сбора информации для построения кривой риска. Метод экспертных оценок основан на обобщении мнения специалистов‑экспертов о вероятностях риска. Интуитивные характеристики, основанные на знаниях и опыте эксперта, дают в ряде случаев достаточно точные оценки. Экспертные методы позволяют быстро и без больших временных и трудовых затрат получить информацию, необходимую для выработки управленческого решения. Метод экспертных оценок применяется в случаях, когда: 1) длина исходных динамических рядов недостаточна для оценивания с использованием экономико‑статистических методов; 2) связь между исследуемыми явлениями носит качественный характер и не может быть выражена с помощью традиционных количественных измерителей; 3) входная информация неполная и невозможно предсказать влияние всех факторов; 4) возникли экстремальные ситуации, когда требуется принятие быстрых решений. Суть экспертных методов заключается в организованном сборе суждений и предположений экспертов с последующей обработкой полученных ответов и формированием результатов.

Выделяют следующие стадии экспертного опроса: 1) формулировка цели экспертного опроса; 2) подбор основного состава рабочей группы; 3) разработка и утверждение технического задания на проведение экспертного опроса; 4) разработка подробного сценария проведения сбора и анализа экспертных мнений (оценок), включая как конкретный вид экспертной информации (слова, условные градации, числа, ранжирование, разбиения или иные виды объектов нечисловой природы), так и конкретные методы анализа этой информации; 5) подбор экспертов в соответствии с их компетентностью; 6) формирование экспертной комиссии; 7) проведение сбора экспертной информации; 8) анализ экспертной информации; 9) интерпретация полученных результатов и подготовка заключения; 10) принятие решения – выбор альтернативы. Данный способ предполагает сбор и изучение оценок, сделанных различными специалистами (данного предприятия или внешними экспертами) вероятностей возникновения различных уровней потерь. Эти оценки базируются на учете всех факторов финансового риска, а также статистических данных. Реализация способа экспертных оценок значительно осложняется, если количество показателей оценки невелико.

Существует масса методов получения экспертных оценок. В одних с каждым экспертом работают отдельно, он даже не знает, кто еще является экспертом, а потому высказывает свое мнение независимо от авторитетов. В других – экспертов собирают вместе, при этом эксперты обсуждают проблему друг с другом, учатся друг у друга, и неверные мнения отбрасываются. В одних методах число экспертов фиксировано, в других – число экспертов растет в процессе проведения экспертизы. Среди наиболее распространенных методов получения экспертных оценок можно выделить: 1) метод «Дельфы» 2) метод «снежного кома»; 3) метод «дерева целей»; 4) метод «комиссий круглого стола»; 5) метод эвристического прогнозирования; 6) матричный метод.

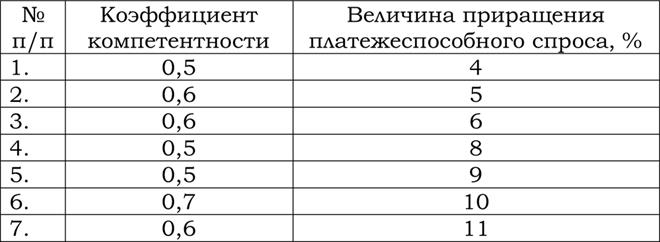

Рассмотрим пример количественной оценки экспертами возможного приращения платежеспособного спроса на пищевую продукцию (по методу Дельфы). К участию в эксперименте привлечено 8 человек, после оценки уровня компетентности – 5 человек. На первом этапе ответы на вопросы даются в произвольной форме (числовые характеристики, словесные описания). На второй стадии называются конкретные значения возможного приращения платежеспособного спроса с аргументацией данных значений. Далее проводится статистическая обработка результатов экспертизы. Для этого находят медиану и квартили. Медиана – серединное или центральное значение признака, делит числовой ряд пополам. Квартиль – значения переменной, делящей ряд распределения на четыре равные части. Считается, что медиана характеризует обобщенное мнение группы экспертов, а значения нижнего и верхнего квартилей ограничивают доверительную зону прогноза. Предположим, что в данном примере экспертиза дала следующие результаты, представленные в таблице 3.

Таблица 3. Результаты экспертизы по определению возможного приращения платежеспособного спроса на пищевую продукцию.

Результаты доводятся до сведения экспертов. Экспертам, чьи прогнозы не попали в доверительный интервал, предлагается аргументировать свою точку зрения или пересмотреть ее и присоединиться к мнению большинства. Последующие этапы корректировки данных позволят усилить согласованность результатов. Аналитический способ построения кривой риска наиболее сложен, поскольку лежащие в основе его элементы теории игр доступны только очень узким специалистам. Чаще используется подвид аналитического метода – анализ чувствительности модели. Анализ чувствительности модели состоит из следующих шагов: выбор ключевого показателя, относительно которого и производится оценка чувствительности (внутренняя норма доходности, чистый приведенный доход и т. п.); выбор факторов (уровень инфляции, степень состояния экономики и др.); расчет значений ключевого показателя на различных этапах осуществления проекта (закупка сырья, производство, реализация, транспортировка, капстроительство и т. п.). Сформированные таким путем последовательности затрат и поступлений финансовых ресурсов дают возможность определить потоки фондов денежных средств для каждого момента (или отрезка времени), т. е. определить показатели эффективности. Строятся диаграммы, отражающие зависимость выбранных результирующих показателей от величины исходных параметров. Сопоставляя между собой полученные диаграммы, можно определить так называемые ключевые показатели, в наибольшей степени влияющие на оценку доходности проекта. Анализ чувствительности имеет и серьезные недостатки: он не является всеобъемлющим и не уточняет вероятность осуществления альтернативных проектов. Метод аналогий при анализе риска нового проекта весьма полезен, так как в данном случае исследуются данные о последствиях воздействия неблагоприятных факторов финансового риска на другие аналогичные проекты других конкурирующих предприятий. Индексация представляет собой способ сохранения реальной величины денежных ресурсов (капитала) и доходности в условиях инфляции. В основе ее лежит использование различных индексов. Например, при анализе и прогнозе финансовых ресурсов необходимо учитывать изменение цен, для чего используются индексы цен. Индекс цен – показатель, характеризующий изменение цен за определенный период времени. Метод целесообразности затрат . Этот метод позволяет определить критический объем производства или продаж, т. е. нижний предельный размер выпуска продукции, при котором прибыль равна нулю. Производство продукции в объемах меньше критического приносит только убытки. Критический объем производства необходимо оценивать при освоении новой продукции и при сокращении ее выпуска, вызванного падением спроса, сокращением поставок материалов и комплектующих изделий, заменой продукции на новую, ужесточением экологических требований и другими причинами. Для проведения соответствующих расчетов все затраты на производство и реализацию продукции подразделяют на переменные и постоянные. Под переменными понимают издержки, общая величина которых находится в непосредственной зависимости от объемов производства и реализации, а также от их структуры при производстве и реализации нескольких видов продукции. Это затраты на сырье и материалы, топливо, энергию, транспортные услуги, большую часть трудовых ресурсов и т. д. К постоянным издержкам производства относят затраты, величина которых не меняется с изменением объемов производства. Они должны быть оплачены, даже если предприятие не производит продукцию (отчисления на амортизацию, аренда зданий и оборудования, страховые взносы, оплата высшего управленческого персонала и т. д.). Критический объем производства (Vкp) можно представить в следующем виде:

Vкр = Зпост/ (Ц – Зпер),

где Ц – цена изделия (единицы продукции), руб.; Зпост – постоянные затраты, руб.; 3пер – переменные затраты, руб. Некоторые зарубежные авторы называют критический объем производства порогом рентабельности и используют этот показатель дпя оценки финансовой устойчивости предприятия. Чем больше разность между фактическим объемом производства и критическим, тем выше финансовая устойчивость. Любое изменение объема производства (продаж) оказывает существенное влияние на прибыль. Данная зависимость называется эффектом производственного (или операционного) левериджа. Производственный леверидж показывает степень влияния постоянных затрат на прибыль (убытки) при изменениях объема производства. Чем больше удельный вес постоянных затрат в общей сумме издержек при некотором объеме производства, тем выше производственный леверидж, следовательно, тем выше предпринимательский риск. Работать с высоким производственным левериджем могут только те предприятия, которые в состоянии обеспечить большие объемы производства и сбыта; имеют устойчивый спрос на свою продукцию. Метод аналогий обычно используется при анализе рисков нового проекта. Проект рассматривается как «живой» организм, имеющий определенные стадии развития. Жизненный цикл проекта состоит из: этапа разработки, этапа выведения на рынок, этап роста, этапа зрелости и этапа упадка.

Изучая жизненный цикл проекта, можно получить информацию о каждом этапе проекта, выделить причины нежелательных последствий, оценить степень риска. Однако на практике бывает довольно трудно собрать соответствующую информацию. Нельзя забывать, что последствия неверных оценок рисков или отсутствия возможности противопоставить действенные меры могут быть самыми неприятными.

|

Последнее изменение этой страницы: 2019-06-19; Просмотров: 229; Нарушение авторского права страницы