|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

История развития исследования теории риска

В 1855 г. представитель немецкой классической школы Г. фон Мангольдт опубликовал работу «Действительное назначение предпринимателя и истинная природа предпринимательской прибыли». В центр своих теоретических исследований предпринимательства он поставил несение риска как важнейшую ролевую функцию предпринимателя. Относительно теории риска Мангольдт разделил понятия «производства на заказ» и «производство на рынок». В производстве на заказ гарантирован доход, поскольку заранее ясен заказчик и определена цена, следовательно, риск минимален или вообще отсутствует. В подобных ситуациях фактически устраняется неопределенность, сопутствующая процессу между началом производства и продажей конечного продукта. В производстве на рынок такая неопределенность присутствует, так как продукт предназначен для продажи при неопределенном спросе и неизвестной цене. Относя деятельность предпринимателя к «производству для рынка», Мангольдт первым ставит вопрос об оценке степени риска, который несет предприниматель. Для его оценки он вводит в свое исследование фактор времени. Чем больше отрезок времени, отделяющий начало производства товара от его продажи, тем больше неопределенность успеха, больше риск возможных потерь для предпринимателя и, соответственно, больше ожидаемое вознаграждение. Наиболее полное развитие фактор риска как важнейшая составляющая предпринимательской функции получила у американского экономиста Фрэнка Найта. Он связывал появление предпринимательского дохода не с любым видом риска. Риск, измеренный вероятностным распределением, следует относить к категории страхуемых заранее. Такой риск может учитываться в первоначальных инвестиционных решениях и превращается, по словам Ф. Найта, в «постоянный элемент издержек» в виде страховки. Поэтому такой риск не является фактором неопределенности для предпринимателя и, соответственно, служит причиной его прибыли или потерь. Риск, по Ф. Найту, представляет собой объективную вероятность того или иного события и может быть выражен количественно, в частности в виде математически вероятностного распределения доходов. Чем больше вероятность стандартного отклонения от ожидаемой величины при таком распределении, тем меньше риск, и наоборот. В то же время существует неопределенность, означающая, что ожидаемый доход в принципе может быть получен, однако вероятность такого события нельзя измерить или просчитать. К таким ситуациям Ф. Найт относил, например, невозможность предсказать поведение или направленность потребительского спроса. Для понимания природы предпринимательского риска фундаментальное значение имеет связь риска и прибыли. Адам Смит в «Исследованиях о природе и причинах богатства народов» писал, что достижение даже обычной нормы прибыли всегда связано с большим или меньшим риском. Известно, что получение прибыли предпринимателю не гарантировано, вознаграждением за затраченные им время, усилия и способности могут оказаться как прибыль, так и убытки. Предприниматель проявляет готовность идти на риск в условиях неопределенности, поскольку наряду с риском потерь существует возможность дополнительных доходов. И. Шуймпетер в книге «Теория экономического развития» пишет о том, что, если риски не учитываются в хозяйственном плане, тогда они становятся, с одной стороны, источником убытков, а с другой – прибылей. Можно выбрать решения, содержащие меньше риска, но при этом меньше будет и получаемая прибыль. Поскольку основной целью любого коммерческого предприятия является получение прибыли, то в ситуации с созданием или функционированием любого финансового субъекта возникает проблема его доходности. Доходность – это относительная величина, характеризующая эффективность предпринимательской деятельности, представляющая собой отношение дохода к затратам, измеряется в процентах. Если доходность предприятия, бизнеса ниже средней банковской процентной ставки или отсутствует совсем, то его существование бессмысленно с точки зрения получения прибыли. Стремление предпринимателя получить наибольшую прибыль ограничивается возможностью понести убытки. Риск предпринимательской деятельности означает вероятность того, что фактическая прибыль предпринимателя окажется меньше запланированной, ожидаемой. Чем выше ожидаемая прибыль, тем выше риск. В рамках дилеммы «доходность – риск» предприниматель вынужден ограничивать норму прибыли, страхуя себя от излишнего риска. Связь между доходностью предпринимателя и его риском в очень упрощенном варианте может быть выражена прямолинейной зависимостью. Таким образом, можно сделать вывод, что прибыли и потери предпринимателя есть следствия риска и неопределенности, сопровождающих его решения. Сама прибыль или доход зависят от разницы между вполне определенной закупочной ценой факторов производства или товаров и той неопределенной ценой, по которой их или результирующий продукт можно будет продать. Необходимо отметить, что неопределенность и риск в предпринимательской деятельности играют очень важную роль, заключая в себе противоречие между планируемым и действительным. Риск объективно составляет неизбежный элемент принятия любого хозяйственного решения в силу того, что неопределенность – неизбежная характеристика условий хозяйствования. В момент принятия решения не всегда возможно получить полные и точные знания об отдаленной во времени среде реализации решения, обо всех действующих или потенциально могущих проявиться внутренних и внешних факторах. Объективно существует и неустранимая неопределенность, имеющая место при принятии решений, приводящая к тому, что риск никогда не бывает нулевым. Следствием этого является неуверенность в достижимости поставленной цели, и в результате реализации выбранного решения намеченная цель в большей или меньшей степени не достигается. Неопределенность ситуации предопределяется тем, что она зависит от множества переменных, контрагентов и лиц, поведение которых не всегда можно предсказать с приемлемой точностью. Сказывается также и отсутствие четкости в определении целей, критериев и показателей их оценки (сдвиги в общественных потребностях и потребительском спросе, появление технических и технологических новшеств, изменение конъюнктуры рынка, непредсказуемые природные явления).

Система рисков

Понятие риска имеет различные трактовки в литературе, что усложняет изучение данного явления. Риск определяют как действие, событие, ситуацию, неопределенность, вероятность. Попробуем разобраться, что же представляет собой риск и почему его трактовки столь многогранны. По сущности рисков вообще не сложилось до сих пор однозначного толкования. Это объясняется сложностью данного явления и его недостаточным теоретическим изучением. В словаре Ожегова дается следующее определение риска. Риск – возможная опасность; и риск – действие наудачу в надежде на счастливый исход. Сразу встречаем две трактовки понятия риск – как возможность и как действие. Продолжим наше исследование: «Риск – действие, направленное па привлекательную цель, достижение которой сопряжено с элементом опасности, угрозой потери или неуспеха. Ситуация риска предполагает возможность выбора из двух альтернативных вариантов поведения; рискованного, связанного с риском, и надежного, т. е. гарантирующего сохранность достигнутого. Различают объективную и субъективную оценку проявления риска. Действия, воспринимаемые наблюдателем как осторожные, могут ощущаться самим субъектом как рискованные, и наоборот. Таким образом, в данном определении риск понимается как действие субъекта, либо ведущее к потере, либо гарантирующее сохранность достигнутого, но не предусматривающее возможность успеха, получения прибыли и т. п., что несколько сужает понятие риска (об этом речь пойдет ниже). В другом определении риска используется как раз более широкая трактовка риска. Риск – это деятельность субъектов хозяйственной жизни, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность оценить вероятность достижения желаемого результата, неудачи, отклонения от цели, содержащиеся в выбираемых альтернативах. Но правомерно ли определять риск как деятельность? Деятельность – специфически человеческая форма активного отношения к окружающему миру, содержание которой составляет его целесообразное изменение и преобразование. Таким образом, не все проявления риска на практике можно определить через форму активного отношения человека к окружающему миру. Объективно существуют такие виды риска, как риск стихийных бедствий, систематический риск и т. п. Конечно, можно их связать с проявлениями человеческой деятельности, но цепь причинно‑следственных связей будет очень длинна. Таким образом, определение риска как деятельности субъектов хозяйственной жизни не вполне корректно. Проанализируем следующее определение: риск – ситуативная характеристика деятельности любого субъекта рыночных отношений, отображающая неопределенность ее исхода и возможные неблагоприятные (или, напротив, благоприятные) последствия в случае неуспеха (или успеха). Сущность риска состоит в возможности отклонения полученного результата от запланированного. Однако полученный результат может отклоняться от запланированного и в положительную сторону. Следовательно, можно говорить не только о риске потерь, но и о риске выгоды. Таким образом, можно выделить две позиции относительно сущности риска. Первая состоит в том, что риск рассматривается в виде возможного ущерба от реализации того или иного решения, в виде финансовых, материальных и иных потерь. Вторая позиция выражается в том, что риск рассматривается с точки зрения возможной удачи, получения доходов или прибыли в результате реализации решения. Риск в данном определении рассматривается как ситуация. Чем же ситуация отличается от деятельности? Ситуация – совокупность обстоятельств, положение, обстановка. Ситуация включает как совокупность событий, приведших к данному исходу в результате деятельности человека, так и объективно действующие факторы. На данном этапе нашего исследования определим риск как ситуацию. Рассмотрим, какие признаки присущи ситуации риска. Функционированию и развитию многих экономических процессов присущи элементы неопределенности. Это обуславливает появление ситуаций, не имеющих однозначного исхода. Понятие «ситуация риска» можно определить как сочетание, совокупность различных обстоятельств и условий, создающих определенную обстановку для того или иного вида деятельности. Если существует вероятность количественно и качественно определять степень вероятности того или иного варианта, то это и будет ситуация риска.

Ситуации риска сопутствуют три условия: • наличие неопределенности; • необходимость выбора альтернативы (в т. ч. отказ от выбора); • возможность оценить вероятность осуществления выбираемых альтернатив.

Ситуацию риска следует отличать от ситуации неопределенности. Последняя характеризуется тем, что вероятность наступления результатов решений или событий в принципе неустанавливаема. Ситуацию же риска можно охарактеризовать как разновидность неопределенности, когда наступление событий вероятно и может быть определено, т. е. объективно существует возможность оценить вероятность событий, предположительно возникающих в результате осуществления хозяйственной деятельности. Стремясь снять рискованную ситуацию, субъект делает выбор и стремится реализовать его. Тем самым риск предстает моделью снятия субъектом неопределенности, способом практического разрешения противоречия при неясном (альтернативном) развитии противоположных тенденций в конкретных обстоятельствах. Понимание того, что субъект столкнулся с «ситуацией риска» и ему предстоит выбор из нескольких альтернативных вариантов поведения, называется «осознанием риска». Кроме того, при рассмотрении сущности риска надо учитывать, что это понятие включает в себя не только наличие рисковой ситуации и ее осознание, но и принятие решения, сделанного на основе количественного и качественного анализа риска. Таким образом, риск как ситуация, связанная с наличием выбора из предполагаемых альтернатив, имеет важное свойство – вероятность. Вероятность – математический признак, означающий возможность рассчитать частоту наступления события при наличии достаточного количества статистических данных. Вот почему риск нельзя определять через вероятность (вероятность – признак риска) и тем более неопределенность (отсутствующую возможность определить вероятность исхода события). Помимо этого необходимо отметить основную особенность риска – риск имеет свойство уменьшаться с увеличением предсказуемости рискосодержащего события. Под рискосодержащим событием понимается то событие, от совершения или несовершения которого зависит соответственно успех или неудача предполагаемого предприятия. И так как риск в таком случае выражается процентной (или количественной) возможностью несовершения благоприятного события, то чем больше существует возможностей предвидеть, совершится или не совершится это событие, тем меньше значение риска. Таким образом, риск нельзя определить и как событие. Событие в данном случае – условие возникновения рисковой ситуации. Исходя из вышесказанного, дадим следующее определение. Риск – ситуация, связанная с наличием выбора из предполагаемых альтернатив путем оценки вероятности наступления рискосодержащего события, влекущего как положительные, так и отрицательные последствия. В современной экономической литературе категория риск представляет собой событие, которое может произойти или не произойти. В случае совершения такого события возможны три экономических результата: отрицательный (проигрыш, ущерб, убыток), нулевой, положительный (выигрыш, выгода, прибыль). Другими словами, риск можно охарактеризовать как опасность потенциально возможной, вероятной потери ресурсов или недополучения доходов по сравнению с вариантом, рассчитанным на рациональное использование ресурсов в данном виде деятельности. Сказанное характеризует категорию «риск» с качественной стороны и создает основу для перевода понятия «риск» в количественное. Действительно, если риск – это опасность потери ресурсов или дохода, то существует его количественная мера, определяемая абсолютным или относительным уровнем потерь. В абсолютном выражении риск может определяться величиной возможных потерь в материально‑вещественном (физическом) или стоимостном (денежном) выражении, если только ущерб поддается такому измерению. В относительном выражении риск определяется как величина возможных потерь, отнесенная к некоторой базе, в виде которой наиболее удобно принимать либо имущественное состояние, либо общие затраты ресурсов на данный вид деятельности, либо ожидаемый доход (прибыль) от операции. Выбор той или иной базы не имеет принципиального значения, но следует предпочесть показатель, определяемый с высокой степенью достоверности. Как правило, в абсолютном выражении риск исчисляется, когда речь идет об одной конкретной сделке. Если же необходимо определить допустимый уровень риска при совершении различных коммерческих операций, то применяются относительные показатели.

Классификация рисков

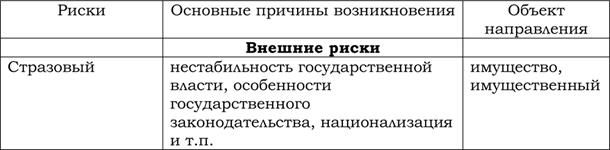

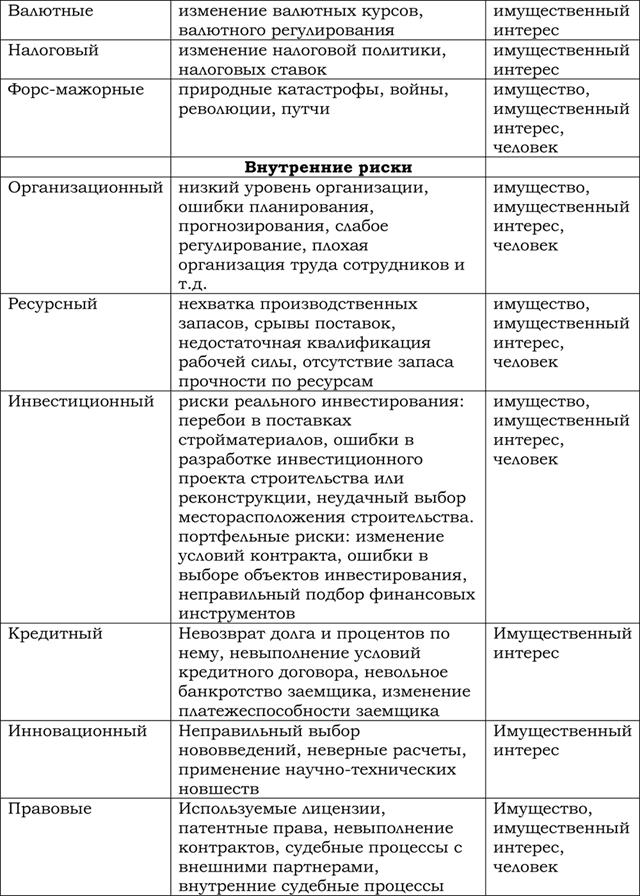

Эффективность организации управления рисками во многом определяется их классификацией, которая создает возможности для эффективного применения соответствующих методов и приемов управления риском. К природным рискам относятся риски стихийных бедствий, такие как землетрясения, наводнения, ураганы, тайфуны, удары молнии, извержения вулканов и т. д. Техногенные риски связаны с хозяйственной деятельностью человека. Смешанными рисками являются события природного характера, ставшие результатом хозяйственной деятельности человека. Чистые (простые) риски , или статические, практически всегда наносят предприятию ущерб, то есть связаны только с потерями для предпринимательской деятельности. Это риск потерь реальных активов вследствие нанесения ущерба собственности или неудовлетворительной организации. Спекулятивные риски , или динамические, – это риски непредвиденных изменений стоимостных оценок управленческих решений фирмы, а также изменения рыночных отношений или политических обстоятельств. Они характеризуются тем, что могут быть связаны как с потерями, так и с получением дополнительной прибыли по отношению к ожидаемым результатам. Основные причины возникновения внешних и внутренних рисков представлены в таблице 1. Производственные риски – это риски, характерные для производственной деятельности и связанные с убытками от остановки производства по различным причинам, а также с неадекватным использованием техники и технологии, основных и оборотных фондов, производственных ресурсов и рабочего времени. Финансовые риски – это риски, связанные с вероятностью потерь финансовых ресурсов (денежных средств). Финансовые риски подразделяются на два вида: риски, связанные с покупательной способностью денег, и риски, связанные с вложением капитала (инвестиционные риски, кредитные риски, риски прямых финансовых потерь).

Таблица 1. Основные причины возникновения внешних и внутренних рисков.

По типу потерь финансовые риски разделяют на прямые имущественные риски и риски, связанные с обязательствами, т. е. риск убытков по вине конкурентов, сотрудников или партнеров в связи с изменениями условий выполнения обязательств. Имущественные риски – это риски, связанные с возможностью потерь имущества по различным причинам: кражи, диверсии, халатность, перенапряжения технической и технологической систем, порчи и т. п. Под коммерческим риском понимается риск, связанный с предпринимательской деятельностью, ориентированной на получение максимальной прибыли и возникающий в процессе реализации товаров и услуг, произведенных или закупленных предприятием. Социальные риски непосредственно связаны с жизнью, здоровьем и трудоспособностью работников предприятия, а также их личностными характеристиками и условиями труда. Предпринимательский риск связан со случайными потерями предпринимательской прибыли. Потери в предпринимательской деятельности разделяют на материальные, трудовые, финансовые, потери времени и специальные виды потерь. Материальные потери проявляются в дополнительных затратах или прямых потерях оборудования, имущества, продукции, сырья, энергии и т. д. Материальные потери измеряются в тех же единицах, в которых измеряется количество данного вида материальных ресурсов, т. е. в физических единицах веса, объема, площади и др., а также в стоимостном выражении, в денежных единицах. Для этого потери в физическом измерении переводятся в стоимостные путем умножения его на цену единицы соответствующего материального ресурса. Для достаточного количества материальных ресурсов, стоимость которых заранее известна, потери можно сразу оценивать в денежном выражении. Трудовые потери представляют собой потери рабочего времен, вызванные случайными, непредвиденными обстоятельствами. В непосредственном измерении трудовые потери выражаются в человеко‑часах, человеко‑днях или просто часах рабочего времени. Перевод трудовых потерь в стоимостное, денежное выражение осуществляется путем умножения трудочасов на стоимость одного часа. Финансовые потери – это прямой денежный ущерб, связанный с непредусмотренными платежами, выплатой штрафов, уплатой дополнительных налогов, потерей денежных средств и ценных бумаг, невозвратом долгов, неоплатой покупателем поставленной ему продукции. Временные финансовые потери могут быть обусловлены замораживанием счетов, несвоевременной выдачей средств, отсрочкой выплаты долгов, изменением валютного курса рубля, инфляцией и др. Потери времени существуют тогда, когда процесс предпринимательской деятельности идет медленнее, чем было намечено. Прямая оценка таких потерь осуществляется в часах, днях, неделях, месяцах запаздывания в получении намеченного результата. Чтобы перевести оценку потерь времени в стоимостное измерение, необходимо установить, к каким потерям дохода и прибыли приводят случайные потери рабочего времени. Специальные виды потерь проявляются в виде нанесения ущерба здоровью и жизни людей, окружающей среде, престижу предприятия, а также в виде других неблагоприятных социальных и морально‑психологических последствий, чаще всего их крайне трудно определить в количественном и тем более в стоимостном выражении. Предпринимательский риск связан с конечным финансово‑хозяйственным результатом деятельности предприятия, в котором объединяются многочисленные частные риски (рис. 1).

Рис. Основные группы рисков деятельности предприятия.

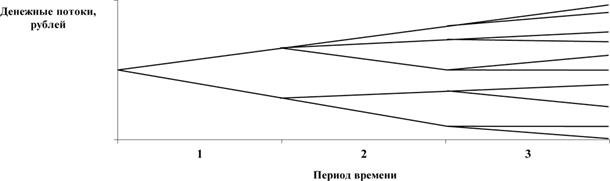

Финансовый риск представляет собой функцию времени. Как правило, степень риска для данного финансового актива или варианта вложения капитала увеличивается во времени. Например, убытки импортера сегодня зависят от времени от момента заключения контракта до срока платежа по сделке, так как курсы иностранной валюты по отношению к российскому рублю продолжают расти. В зарубежной практике в качестве метода количественного определения риска вложения капитала предлагается использовать древо вероятностей. Этот метод позволяет точно определить вероятные будущие денежные потоки инвестиционного проекта в их связи с результатами предыдущих периодов времени. Если проект вложения капитала приемлем в первом периоде времени, то он может быть также приемлем и в последующих периодах времени. Если же предполагается, что денежные потоки в разных периодах времени являются независимыми друг от друга, тогда необходимо определить вероятное распределение результатов денежных потоков для каждого периода времени. В случае, когда связь между денежными потоками в разных периодах времени существует, необходимо принять данную зависимость и на ее основе представить будущие события так, как они могут произойти. В качестве примера произведем древо вероятностей для трех периодов времени (рис. 1).

Рис. 1. Древо вероятностей.

Древо вероятностей показывает, что если в периоде 1 результатом будет верхняя ветвь, то она приведет в периоде 2 к другому множеству возможных результатов, чем это было бы, если бы результат в периоде 1 выражался нижней ветвью. Аналогичная картина наблюдается и при переходе от периода времени 2 к периоду 3. Поэтому в момент временного периода 0 древо вероятностей представляет наилучшую оценку того результата, который, вероятно, будет иметь место в будущем, в зависимости от того, что происходило прежде. Для каждой из ветвей денежные потоки привязаны к вероятности. В периоде 1 результат денежного потока не зависит от того, что было прежде. Поэтому вероятности, связанные с двумя ветвями, называются исходными вероятностями. Для всех последующих периодов (т. е. периодов 2, 3 и т. д.) результаты денежных потоков зависят от предыдущих результатов. Поэтому вероятности этих периодов называются условными. Кроме того, существует совместная вероятность, которая представляет собой вероятность появления определенной последовательности денежных потоков. Совместная вероятность равна произведению исходной и условной вероятностей. Профессиональные риски связаны с выполнением должностными лицами своих профессиональных обязанностей. Инвестиционные риски возникают при вложении инвесторами средств в инвестиционные объекты с целью получения прибыли. Различают систематический и несистематический риски; риски реального и финансового инвестирования. Транспортные риски представляют собой риски, связанные с убытком по причине транспортировки товара; различают морские, воздушные и наземные. Банковские риски представляют собой опасность потерь в банковских операциях, они могут иметь внешние причины возникновения (страновый и валютный) и внутренние, такие как риски пассивных и активных операций, риски, связанные со спецификой клиента. Страховой риск связан с неэффективной страховой деятельностью как на этапе, предшествующем заключению договора страхования, так и на последующих этапах перестрахования, формирования страховых резервов и т. п.

|

Последнее изменение этой страницы: 2019-06-19; Просмотров: 324; Нарушение авторского права страницы