|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Принципы деятельности коммерческих банков

При осуществлении своей деятельности коммерческие банки руководствуются определенными принципами, часть которых присуща любым коммерческим организациям, а часть продиктована спецификой банковской деятельности. Принципами деятельности называется совокупность оснований, которыми субъекты хозяйствования руководствуются в процессе своей деятельности. Первый основополагающий принцип деятельности коммерческого банка, как и любой другой коммерческой организации, заключается в максимизации прибыли. Прибыль является движущим мотивом деятельности банка, заставляющим его взвешенно подходить к вопросу размещения своих ресурсов. Вторым принципом деятельности коммерческого банка является работа в пределах реально имеющихся ресурсов. То есть коммерческий банк осуществляет все операции в пределах остатка средств на своих корреспондентских счетах. Экономическая самостоятельность также является важным принципом деятельности коммерческого банка. Экономическая самостоятельность предполагает свободу распоряжения собственными средствами банка и привлеченными ресурсами, свободный выбор клиентов и вкладчиков, распоряжение доходами, остающимися после уплаты налогов. Можно выделить еще один принцип деятельности – максимальное привлечение клиентов, так как чем больше у коммерческого банка будет клиентов, тем больше денежных средств банк сможет привлечь и разместить и, соответственно, получить большую прибыль. Следующий принцип деятельности заключается в том, что взаимоотношения коммерческого банка со своими клиентами строятся как обычные рыночные отношения. Предоставляя ссуды, коммерческий банк исходит, прежде всего, из рыночных критериев – прибыльности, риска и ликвидности. И, наконец, еще один принцип работы коммерческого банка заключается в том, что государство может осуществлять регулирование его деятельности только косвенными экономическими методами, а не прямыми приказами. Государство определяет «правила игры» для коммерческих банков, оно не имеет права вмешиваться в их оперативную деятельность [5].

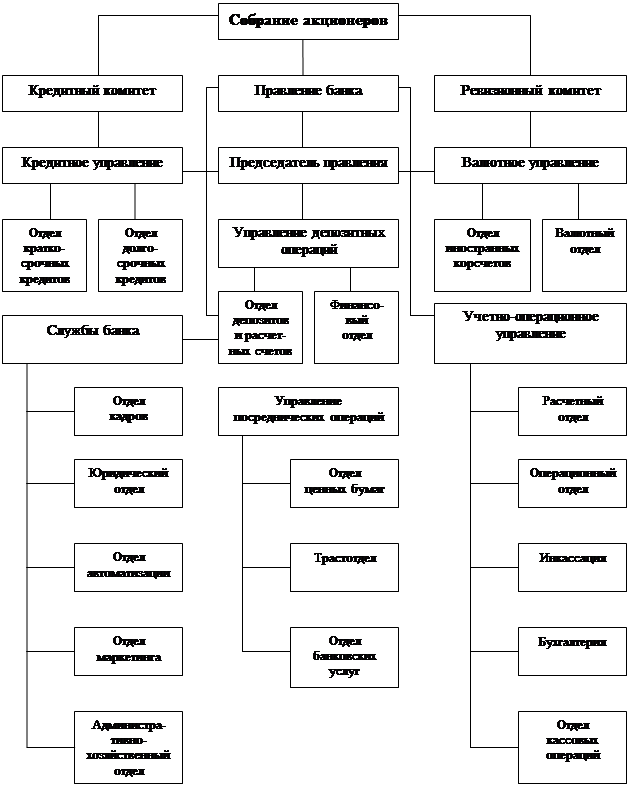

Организационная структура коммерческого банка Организационное устройство коммерческих банков соответствует общепринятой схеме управления акционерным обществом. Высший орган акционерного общества – общее собрание акционеров, созываемое, как правило, один раз в год. Текущими делами акционерного общества руководят правление и совет директоров. Правление состоит из председателя правления, его заместителей и представителей наиболее крупных участников банка. Заседания правления проводятся регулярно, решения принимаются большинством голосов. При равенстве голосов голос председателя правления является решающим. Ревизионная комиссия избирается общим собранием участников и подотчетна совету банка. Правление банка представляет ревизионной комиссии все необходимые материалы для проведения ревизии. Ревизионная комиссия составляет заключения по годовым отчетам баланса банка, без ее заключения баланс банка не может быть утвержден общим собранием акционеров. В состав коммерческого банка входит ряд управлений: кредитное, валютное, маркетинга, депозитных операций, расчетно-кассового обслуживания, прогнозирования деятельности, бухгалтерия, юридический и другие отделы. Кредитная организация может открывать обособленные подразделения – филиалы и представительства, сведения о которых должны содержаться в ее уставе. Филиалом кредитной организации является обособленное подразделение, расположенное вне места нахождения кредитной организации и осуществляет от его имени банковские операции, предусмотренные лицензией Банка России, выданной кредитной организации. За открытие филиалов кредитной организации взимается сбор в размере тысячекратного минимального размера оплаты труда на момент уведомления об открытии филиала. Сбор зачисляется в доход федерального бюджета. Представительством кредитной организации является ее обособленное подразделение, расположенное вне места нахождения кредитной организации, представляющая ее интересы и осуществляющая их защиту. Представительство не имеет право осуществлять банковские операции. Оно создается для обеспечения представительских функций банка, совершения сделок и иных правовых действий. Оно не занимается расчетно-кассовым и кредитным обслуживанием клиентов и не имеет корреспондентского субсчета. Для осуществления хозяйственных расходов ему открывают текущий счет. Филиалы и представительства не являются юридическими лицами. Они осуществляют свою деятельность на основании положений, утвержденных создавшей их кредитной организацией, и считаются открытыми с момента уведомления Банком России.

Рис. 1.3.3. Типовая организационная структура коммерческого банка Кредитная организация может также открывать внутренние структурные подразделения вне места нахождения головной организации и филиала. К внутренним структурным подразделениям относятся: Ø дополнительные офисы; Ø операционные кассы; Ø обменные пункты [5]. Ø |

Последнее изменение этой страницы: 2020-02-16; Просмотров: 182; Нарушение авторского права страницы